PANews_

Ma grand-mère peut aussi comprendre : quelle est la différence entre le modèle de programmation de Solana et ETH ?

Solana est une plate-forme Blockchain haute performance conçue pour le support des dApps, connue pour sa vitesse et son évolutivité, rendue possible par un mécanisme de consensus et une conception architecturale uniques. Dans cet article, nous utiliserons Ethereum comme objet de comparaison et présenterons brièvement les caractéristiques du modèle de programmation Solana smart contracts.

Contrats intelligents, programmes off-chain :

Un programme qui s’exécute sur Ethereum est appelé un contrat intelligent, et il s’agit d’une série de codes (fonctions) et de données (états) situés à une adresse spécifique sur Ethereum. Les contrats intelligents sont également des comptes Ethereum, appelés comptes contractuels, qui ont des soldes et peuvent être des objets échangés, mais ne peuvent pas être manipulés par des humains et sont déployés sur le réseau pour fonctionner en tant que programmes.

Et courir à Solana

Par Foresight News, Alex Liu

Solana est une plate-forme Blockchain haute performance conçue pour le support des dApps, connue pour sa vitesse et son évolutivité, rendue possible par un mécanisme de consensus et une conception architecturale uniques. Dans cet article, nous utiliserons Ethereum comme objet de comparaison et présenterons brièvement les caractéristiques du modèle de programmation Solana smart contracts.

Contrats intelligents, programmes off-chain :

Un programme qui s’exécute sur Ethereum est appelé un contrat intelligent, et il s’agit d’une série de codes (fonctions) et de données (états) situés à une adresse spécifique sur Ethereum. Les contrats intelligents sont également des comptes Ethereum, appelés comptes contractuels, qui ont des soldes et peuvent être des objets échangés, mais ne peuvent pas être manipulés par des humains et sont déployés sur le réseau pour fonctionner en tant que programmes.

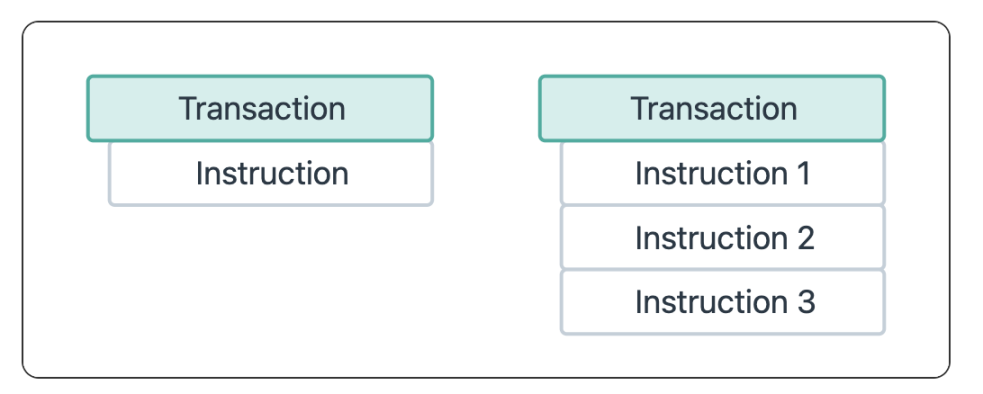

Le code exécutable qui s’exécute sur Solana est appelé un programme off-chain, et ils interprètent les instructions envoyées dans chaque transaction. Ces programmes peuvent être déployés directement sur le cœur du réseau en tant que programmes natifs, ou publiés en tant que programmes SPL par n’importe qui.

Instructions :* Les instructions sont un terme spécifique à Solana off-chain programmes. Les programmes on-chain sont constitués d’instructions, la plus petite unité dans laquelle une opération spécifique est effectuée : chaque transaction Solana contient une ou plus longue instructions. Les instructions spécifient les actions à effectuer, y compris l’appel de programmes off-chain spécifiques, la transmission de comptes, la saisie de listes et la fourniture de tableaux d’octets. Les instructions ont des limites de calcul, de sorte que les programmes off-chain doivent être optimisés pour utiliser un petit nombre d’unités de calcul, ou diviser les opérations coûteuses en instructions plus longues.

Programme natif : programme natif qui fournit les fonctionnalités requises pour valider le nœud. Le plus célèbre d’entre eux est le Programme, qui gère la création de nouveaux comptes et le transfert de SOL entre deux comptes. Programme SPL : définit une série d’activités on-chain, y compris la création de jetons, les plateformes d’échange, les prêts, ainsi que la création de pools de jalonnement, la maintenance des services de résolution de noms de domaine on-chain, etc. Parmi eux, le programme SPL Jeton est utilisé pour les opérations de jeton, tandis que le programme de compte Jeton associé est souvent utilisé pour écrire d’autres programmes personnalisés.

Vous l’appelez un contrat intelligent, je l’appelle un programme on-chain, tout le monde le dit différemment, mais ils se réfèrent tous les deux au code exécuté sur la Blockchain. Zhang San, Li Si et Wang Mazi sont tous des noms personnels, et d’autres aspects doivent être examinés en termes de qualité.

Modèle de compte, découplage des données :

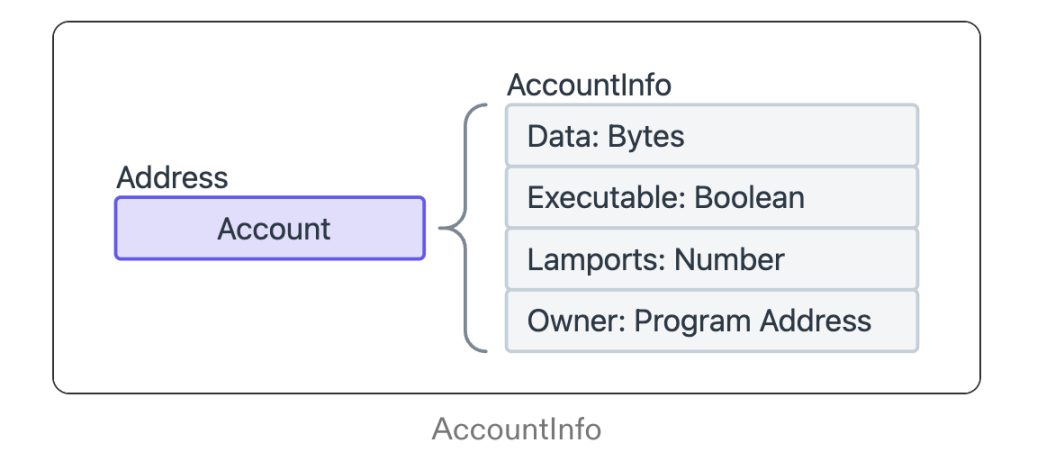

À l’instar de Ethereum, Solana est également un Blockchain basé sur un modèle compte, mais Solana fournit un ensemble de modèles de compte différent de celui Ethereum qui stocke les données de différentes manières.

Dans Solana, les comptes peuvent contenir des informations de portefeuille et d’autres données, et les champs définis par le compte incluent Lamports (solde du compte), Owner (propriétaire compte), utable (compte exécutable) et Data (données stockées par le compte). Chaque compte désigne un programme comme son propriétaire afin de distinguer le programme que le compte utilise comme magasin d’état. Ces programmes off-chain sont en lecture seule ou sans état : le programme compte (compte exécutable) ne stocke que les bytecode BPF et ne stocke aucun état, et le programme stocke l’état dans d’autres comptes indépendants (comptes non exécutables), c’est-à-dire que le modèle de programmation de Solana dissocie le code et les données.

Le Ethereum compte est principalement une référence à l’état EVM, qui smart contracts à la fois la logique du code et la nécessité de stocker les données de l’utilisateur. **Ceci est souvent considéré comme un défaut de conception hérité de l’histoire de l’EVM.

Ne sous-estimez pas la différence ! Solana smart contracts sont fondamentalement plus difficiles à attaquer que Blockchain avec un modèle de programmation couplé, tel que Ethereum :

En Ethereum, le smart contracts « propriétaire » est une variable globale qui correspond un à un au smart contracts. Par conséquent, l’appel d’une fonction peut changer directement le « propriétaire » du contrat.

Dans Solana, le « propriétaire » d’un contrat intelligent est la donnée associée au compte, et non une variable globale. Un compte peut avoir des propriétaires plus longs au lieu d’être liés un à un. Pour exploiter les failles de sécurité des smart contracts, les attaquants doivent non seulement trouver la fonction problématique, mais aussi préparer le « bon » compte pour appeler la fonction. Cette étape n’est pas facile, car Solana smart contracts implique généralement long compte d’entrée et gère la relation entre eux par le biais de contraintes telles que account1.owner==account2.key. Le processus allant de la « préparation des bons comptes » au « lancement d’une attaque » est suffisant pour que les moniteurs de sécurité détectent de manière proactive les transactions suspectes qui créent de « faux » comptes liés aux smart contracts avant une attaque.

Ethereum smart contracts sont comme un coffre-fort qui utilise un mot de passe unique, et long vous obtenez ce mot de passe, vous pouvez en obtenir la pleine propriété ; Solana, d’autre part, est un coffre-fort avec les mots de passe les plus longs, mais pour obtenir des autorisations, vous devez non seulement trouver un moyen d’obtenir le mot de passe, mais également déterminer le numéro correspondant du mot de passe avant de pouvoir ouvrir le verrou.

Langages de programmation

Rust est le principal langage de programmation pour développer des smart contracts sur Solana. En raison de ses performances et de ses caractéristiques de sécurité, il convient aux environnements à haut risque de Blockchain et de smart contracts. Solana prend également en charge C, C ++ et d’autres langages (très rares). Les SDK pour Rust et C sont officiellement fournis pour support le développement de programmes on-chain. Les développeurs peuvent utiliser des outils pour compiler des programmes dans des bytecode Berkley Packet Filter (BPF) (fichiers avec des extensions .so) et les déployer sur Solana off-chain pour exécuter la logique smart contracts via le runtime smart contracts parallèle Sealevel.

Étant donné que le langage Rust lui-même est difficile à utiliser et qu’il n’est pas personnalisé pour Blockchain développement, long il existe de nombreuses exigences qui nécessitent de réinventer la roue et la redondance du code. Le nouveau langage de programmation de Xu long long dédié au développement Blockchain est basé sur Rust, comme Cairo (Starknet), Move (Sui, Aptos).

De nombreux projets longs en production utilisent le framework Anchor

Le Ethereum smart contracts est principalement développé dans le langage Solidity (la syntaxe est similaire à celle de java, et les fichiers de code sont étendus avec .sol). En raison de la syntaxe relativement simple et des outils de développement plus matures (Hardhat framework, Remix IDE...). Habituellement, nous pensons qu’Ethereum est une expérience de développement plus simple et plus rapide, tandis que le développement Solana est plus difficile à démarrer. Ainsi, malgré la popularité de Solana en ce moment, le nombre de développeurs dans Ethereum est encore beaucoup plus long que Solana.

Dans certaines conditions routières, les voitures haut de gamme ne roulent pas aussi vite que les voitures modifiées. Rust est comme une voiture de course haut de gamme, ce qui garantit fortement les performances et la sécurité de Solana, mais au lieu de développer cette piste pour les programmes on-chain, elle a provoqué une hausse de la difficulté de conduite (développement). L’adoption d’une chaîne publique basée sur Rust qui développe un langage personnalisé pour l’off-chain équivaut à modifier la voiture pour la rendre plus adaptable aux conditions routières. Solana est désavantagé à ce stade.

Résumé

Le modèle de programmation des smart contracts de Solana est innovant. Il fournit une approche sans état du développement smart contracts, avec Rust comme langage de programmation principal, et une architecture qui sépare la logique de l’état, fournissant un environnement puissant permettant aux développeurs de créer et de déployer des smart contracts, garantissant la sécurité et les performances, mais il est difficile à développer. En mettant l’accent sur le débit élevé, le faible coût et l’évolutivité, Solana reste le choix actuel des développeurs qui cherchent à créer des dApps hautes performances.

Lien de référence

- Récompense

- J'aime

- Commentaire

- Partager

chiffrement marché de prévision l’histoire de la croissance de Polymarket : Le fondateur a abandonné l’école à l’âge de 22 ans pour créer une entreprise et a fait le pari de comprendre le monde réel

Il y a quelques jours à peine, le 14 mai, Polymarket a annoncé avoir levé 70 millions de dollars lors de deux tours de funding, dont le plus récent a été réalisé par la société de capital-risque Founders de Peter Thiel

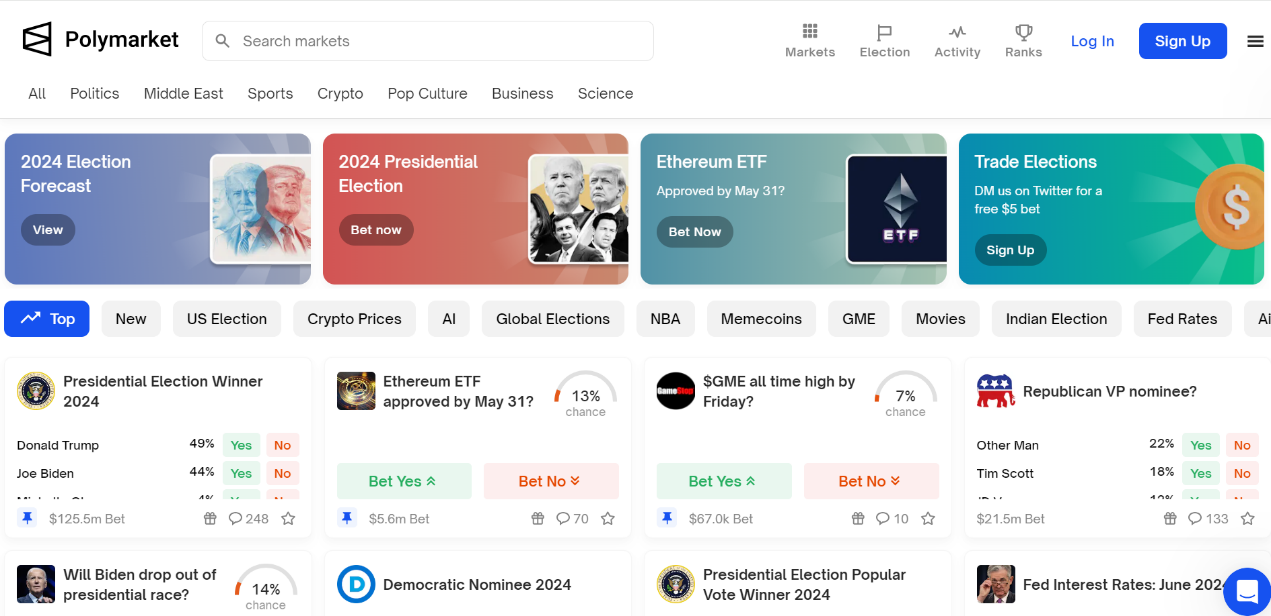

Les attitudes à l’égard des cryptoactifs sont devenues un enjeu important des élections américaines de novembre. Il est intéressant de noter que les utilisateurs constatent non seulement que les sondeurs traditionnels continuent de fournir des données, mais aussi Polymarket, une plate-forme de marché de prévision basée sur les cryptoactifs, gagner en popularité. Au 16 mai, près de 127 millions de dollars ont été pariés sur le thème du « vainqueur de la course présidentielle de 2024 », dont 15 millions de dollars parient sur Trump, qui a 50 % de chances de gagner, 14,55 millions de dollars parient sur Biden, qui a 42 % de chances de gagner, et aucun des trois autres candidats n’a un taux de victoire ne dépassant pas 3 %.

Il y a quelques jours à peine, le 14 mai, Polymarket a annoncé avoir levé 70 millions de dollars lors de deux tours de funding, dont le plus récent a été mené par la société de capital-risque Founders Fund de Peter Thiel, et les investisseurs de Polymarket comprenaient également le cofondateur d’Ethereum, Vitalik Buterin.

Polymarket a été lancé en mai 2020 en réponse à la propagation généralisée de la désinformation pendant la pandémie, et la plateforme a été mise en ligne à la mi-juin de la même année. Également à temps pour les élections américaines de 2020 et 2024, l’imbrication d’événements majeurs a progressivement amené cette plate-forme de marché de prévision basée sur les cryptoactifs aux yeux des gens et aux points chauds du marché.

NYU a abandonné le département d’informatique pour créer une entreprise et admirait Hayek

Le fondateur de Polymarket, Shayne Coplan, 26 ans, a étudié l’informatique à l’Université de New York, selon sa page LinkedIn. Selon les rapports publics, à bien plus long égards, Coplan a le tempérament d’une nouvelle génération d’entrepreneurs. C’est un artiste qui est fasciné par le partage de fichiers P2P à une époque où les gens aiment partager de la musique. Depuis lors, il a été exposé à Bitcoin et a facilement compris la valeur intrinsèque d’un réseau mondial d’actifs peer-to-peer.

Lorsque Ethereum a été annoncé en 2014, Coplan est devenu un adepte précoce et est considéré comme le plus jeune des participants à la prévente. Deux ans plus tard, à l’âge de 18 ans, Coplan a commencé à travailler sur Blockchain projets, et en juin 2016, il a effectué un stage chez Chronicled dans la région de la baie de San Francisco, où son rôle consistait à « suivre le chef de produit et à aider à décider comment le produit interagit avec le Ethereum Blockchain ». ”

Depuis lors, Coplan a également été obsédé par les crypto-actifs, lançant une série de startups et fondant une startup de finance décentralisée appelée Union.market, qui est directement le prédécesseur de Polymarket. Bien qu’il ait ensuite abandonné l’école, il réfléchit depuis longs à certains des problèmes spécifiques rencontrés par la création de marchés de prédiction et de marchés de décentralisation au cours des dernières années. Il a qualifié le célèbre essai de Hayek « L’utilisation de la connaissance dans la société » d’inspiration entrepreneuriale précoce, et Coplan s’est également appuyé sur les plus longues années de recherche universitaire sur les marchés de prédiction. L’idée connexe de Hayek est que les gens sont plus susceptibles de comprendre avec précision la probabilité d’incertitude lorsque des incitations économiques sont à l’œuvre. Les gens lisent des sources d’information plus longues et meilleures, réfléchissent plus profondément et essaient d’investir leur argent dans des résultats réels qui sont plus susceptibles de se produire.

« Lorsque la COVID a éclaté, il y avait une longue incertitude et des perspectives si longues différentes, [je pense] que s’il n’y avait qu’un marché libre sur ces sujets, les gens pourraient lier l’argent à leurs opinions », a déclaré Coplan aux médias.

Le 16 juin 2020, la version bêta de chiffrement marché de prévision Polymarket a été publiée, mais à l’époque, il y avait de fortes frictions pour les utilisateurs, avec seulement une support de connexion Metamask, une Ethereum Blanchiment de capitaux élevée et une Liquidité limitée. Trois mois plus tard, avec la sortie de la deuxième phase de Polymarket, l’approche de Coplan en matière de construction de Polymarket est devenue plus claire. La plate-forme a été portée sur la deuxième couche de Ethereum, Matic (maintenant Polygon), pour Goutte gas les frais de paris. Il a également conçu le système pour les utilisateurs qui n’avaient pas Ethereum Portefeuille. Tous les paris sont placés dans des stablecoin USDC indexés sur USD et peuvent être achetés par carte de débit ou de crédit.

Quelques mois seulement après son lancement initial, Polymarket a réussi à attirer l’attention avec un tour de table massif de 4 millions de dollars mené par des investisseurs de premier plan Polychain Capital et Naval Ravikant.

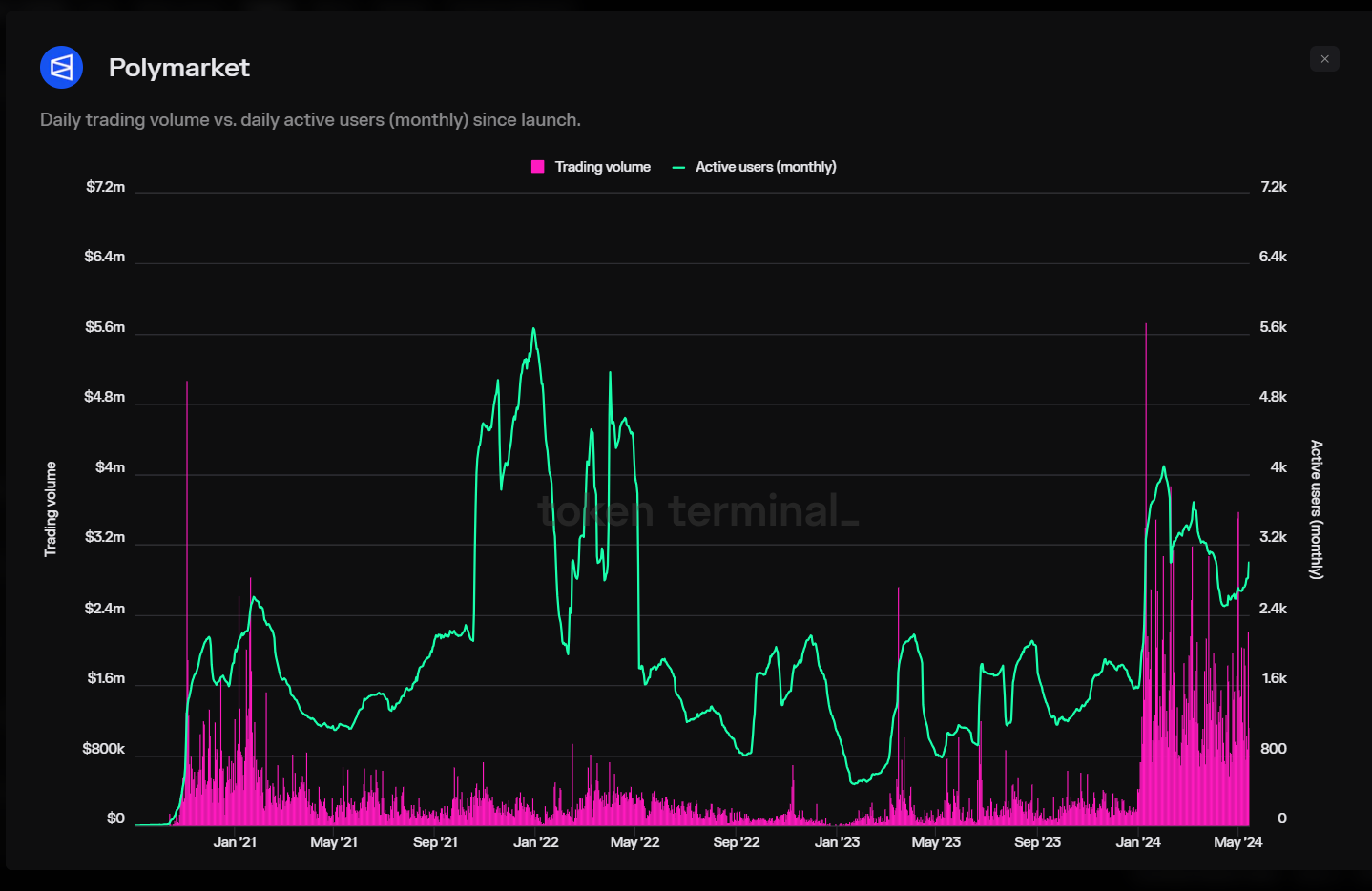

L’élection américaine de 2020 est devenue un catalyseur pour Polymarket. Le 3 novembre de la même année, affecté par les élections américaines, le volume de Polymarket a grimpé à 1,297 million de dollars, passant d’inconnu à prometteur.

Volume et population active mensuelle de Polymarket depuis son lancement en 2020

Avec des commentaires positifs plus longs de la communauté et une reconnaissance du marché, Polymarket a ensuite attiré des fundings de série A, où General Catalyst a aidé la société à lever 25 millions de dollars en funding de série A, avec la participation de Joe Gebbia d’Airbnb et Polychain, entre autres.

Volume et population active mensuelle de Polymarket depuis son lancement en 2020

Avec des commentaires positifs plus longs de la communauté et une reconnaissance du marché, Polymarket a ensuite attiré des fundings de série A, où General Catalyst a aidé la société à lever 25 millions de dollars en funding de série A, avec la participation de Joe Gebbia d’Airbnb et Polychain, entre autres.

Plus récemment, le funding de série B de Polymarket a atteint 45 millions de dollars, dirigé par le Founders Fund de Peter Thiel et les investisseurs existants 1confirmation et ParaFi, avec la participation du cofondateur d’Ethereum, Vitalik Buterin, et du cofondateur de Dragonfly et d’Eventbrite, Kevin Hartz.

Condamné à une amende de 1,4 million de dollars par la CFTC, la prédiction du sous-marin a suscité la controverse

Le développement de Polymarket n’a pas été sans difficultés. En janvier 2022, Polymarket a été condamnée à une amende de 1,4 million de dollars par la Commodity Futures Trading Commission pour avoir enfreint la réglementation et a reçu des ordonnances de cessation et d’abstention, notamment pour avoir omis de s’enregistrer en tant qu’intermédiaire de négociation. Protocole à l’entente, Polymarket s’est engagée à réduire son service aux États-Unis et à poursuivre ses activités à l’étranger.

Cependant, Polymarket a également intensifié ses efforts en matière de conformité. En mai 2022, Polymarket a nommé l’ancien membre de la Commodity Futures Trading Commission des États-Unis, J. J. Christopher Giancarlo est président de son conseil consultatif.

En plus de cette amende, en juin 2023, selon Mother Jones, un tweet sur les résultats du submersible Titan est devenu viral, causant pas mal de conséquences négatives pour Polymarket. Il y a un pari sur Polymarket sur le fait que le submersible sera retrouvé à une certaine date, les utilisateurs pariant plus de 300 000 $ sur le fait que le sous-marin disparu sera retrouvé « d’ici le 23 juin ». Cela a suscité des discussions en ligne sur l’éthique de tirer profit d’événements potentiellement mortels.

« À quel stade du capitalisme appartient le fait de parier sur la mort de quelqu’un d’autre ? », a demandé un utilisateur de Twitter, en publiant une capture d’écran montrant les cotes sur Polymarket. Le sentiment a touché une corde sensible, et le message est rapidement devenu viral, recueillant plus de 9 000 retweets et plus de 150 000 likes. « C’est insensé. Imaginez que vous gagniez de l’argent en faisant mourir quelqu’un ou non », a répondu un autre utilisateur, qui a été aimé plus de 1 000 fois. D’autres ont commencé à critiquer directement la prédiction de l’ouverture de Polymarket.

Le Polymarket en développement a répondu à des préoccupations éthiques, décrivant le marché des sous-marins comme « sans rapport avec les résultats pour les passagers ». "Nous comprenons qu’il y a eu une certaine confusion en raison du malentendu selon lequel notre marché de prévision est lié au sort des passagers. Nous tenons à souligner que ce n’est pas vrai », a écrit Polymarket. « Notre objectif n’est pas de tirer profit de cet événement malheureux. Nous ne l’avons pas fait non plus. Il s’agit d’aider les gens à mieux comprendre le monde qui les entoure. ”

« Percer » dans le chiffrement marché de prévision morceau, quand va-t-il mûrir ?

marché de prévision lui-même a une histoire long, mais dans l’espace chiffrement, le premier Décentralisation marché de prévision a été Augur, qui a été lancé à la Ethereum en juillet 2018. Augur a été développé par la Forecast Foundation, qui a été fondée en 2014 par Jack Peterson, Joey Krug et Jeremy Gardner. La Forecast Foundation est conseillée par Ron Bernstein, fondateur de la défunte société Intrade, et Vitalik Buterin, fondateur d’Ethereum.

En plus d’Augur, Polymarket n’est pas le seul marché de prévision sur le marché, mais aussi Gnosis, Hedgehog, PlotX, Projection Finance, Sanr.app, Better.fan, Feel.market, etc. Cependant, Gnosis s’est tourné vers des projets de community management après avoir échoué à répondre aux attentes. D’autres chiffrement marché de prévision, comme Veil, ont tout simplement été fermées.

Les premières expériences de marché de prévision basées sur Cryptoactifs, telles que Augur et Gnosis, ont également été durement touchées par la problème de scalabilité long de Ethereum. De plus, ils ont tous initialement utilisé des jetons natifs, ce qui a ajouté de la friction à l’expérience utilisateur. Polymarket a appris des erreurs de ses prédécesseurs.

Après 4 ans de développement, Polymarke a maintenant réussi à « percer », et sera même cité par les médias et les recherches de l’industrie sur certaines questions clés comme référence pour l’opinion publique.

À partir du 14 mai, il y a des sujets brûlants sur le site Web de Polymarket : Qui remportera l’élection présidentielle de 2024 ? Le Ethereum ETF du 31 mai sera-t-il adopté ? Le $GME atteindra-t-il des sommets historiques d’ici vendredi ?

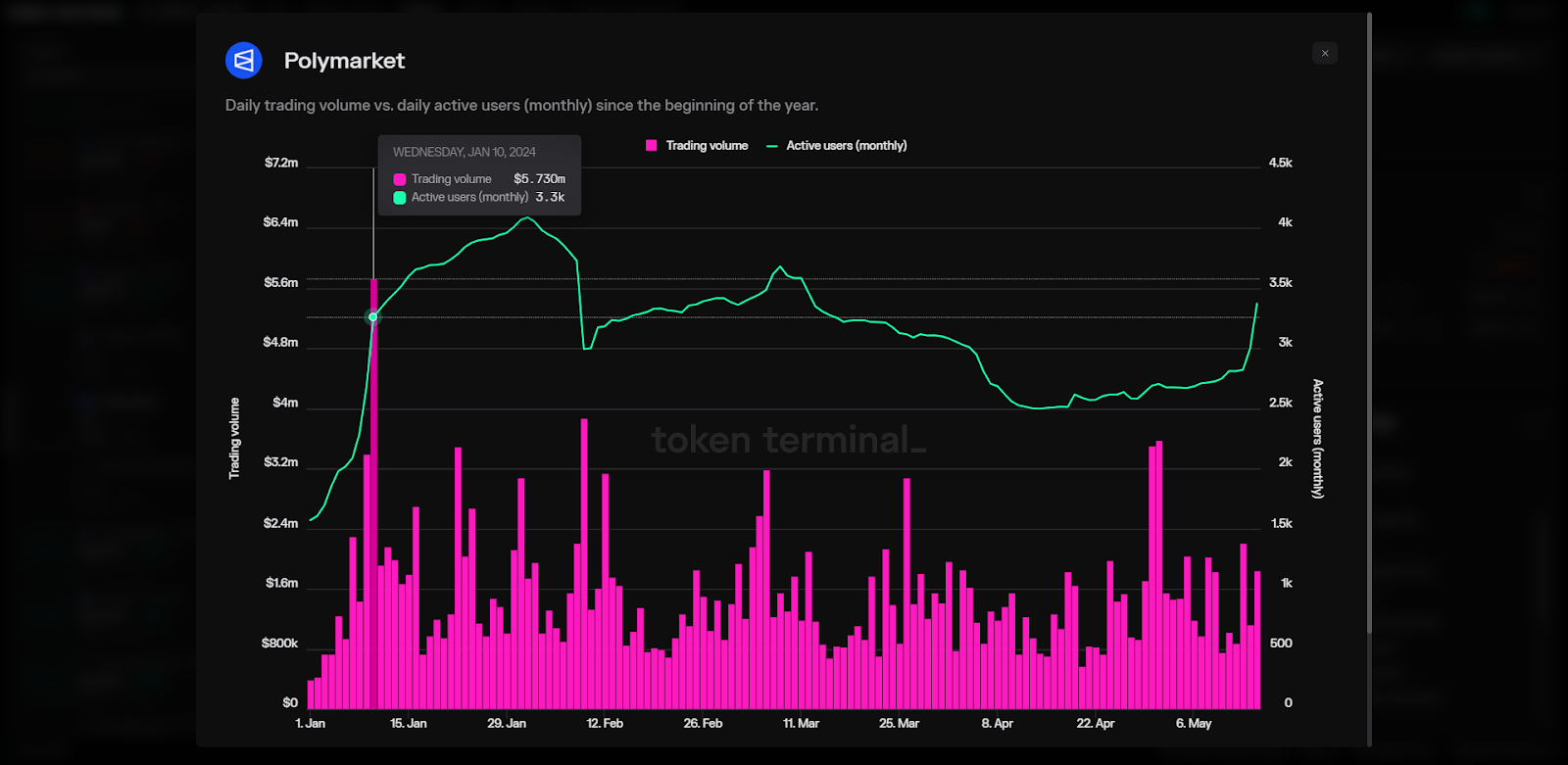

Selon Jeton Terminal, le volume le plus élevé de Polymarket jusqu’à présent cette année est venu le 10 janvier à 5,73 millions de dollars. La plateforme a connu une hausse significative du nombre d’utilisateurs actifs mensuels en janvier, hausse passant de 1 600 le 1er janvier à 4 100 le 1er février, avec un ralentissement du nombre d’utilisateurs actifs mensuels après avril. En date du 15 mai, les prévisions sur Polymarket ont atteint 202,7 millions de dollars.

À la suite du récent cycle de funding, Coplan a déclaré sur LinkedIn que « la chose la plus gratifiante est de voir Polymarket être largement adopté comme source d’information alternative ». La tendance est claire : grâce à Polymarket, les gens sont plus conscients de ce qui se passe dans le monde. Marre de la rhétorique des experts et des nouvelles générées par les algorithmes. À l’ère de la désinformation endémique, Polymarket offre une nouvelle forme d’information motivée par des incitations financières à rechercher la vérité, plutôt que d’attirer les clics. Les gens veulent de l’information impartiale. C’est ce que propose Polymarket. ”

Adepte de la théorie des marchés, Coplan est convaincu que les plateformes de prévision sont un véritable moyen de mieux comprendre la réalité.

Polymarket a déjà attiré l’attention de nombreux longs initiés de l’industrie. Vitalik a utilisé Polymarket pour traquer le conseil d’administration de Sam Altman. Packy McCormick, conseiller chez a16z Crypto, a également déclaré que la page de Polymarket est probablement le meilleur endroit sur Internet pour commencer la journée.

Surfant sur les hotspots sociaux, avec l’support d’utilisateurs célèbres, Polymarket est devenu le plus grand chiffrement marché de prévision, cependant, pour atteindre son objectif initial, l’optimisation continue de l’expérience produit et l’évitement des risques et des dilemmes éthiques est un défi crucial pour le développement futur.

- Récompense

- J'aime

- 1

- Partager

Sanctum : Comment apporter du changement au staking Solana Pos ?

Compilation : LlamaC

« Témoignage : Sanctum a apporté des changements révolutionnaires à l’écosystème Solana, rendant le jalonnement plus flexible et accessible. Son innovation améliore non seulement l’efficacité du capital de LST, mais offre également aux petits validateurs la possibilité de rivaliser avec des projets plus importants, favorisant ainsi davantage l’ouverture et l’inclusion de Solana. Au fur et à mesure que de plus en plus de personnes et de projets long commenceront à émission LST personnalisés, nous verrons leur énergie d’innovation axée sur la communauté. Cet article est conçu pour vous aider à comprendre le protocole Sanctum, à explorer comment il redéfinit liquid staking et à réfléchir à la façon dont cette innovation a apporté de nouvelles perspectives et opportunités à notre parcours Finance Décentralisée. Pompez les connaissances ensemble ! Profitez-en ! »

AUTEUR ORIGINAL : SHLOK KHEMANI

Compilation : LlamaC

« Témoignage : Sanctum a apporté des changements révolutionnaires à l’écosystème Solana, rendant le jalonnement plus flexible et accessible. Son innovation améliore non seulement l’efficacité du capital de LST, mais offre également aux petits validateurs la possibilité de rivaliser avec des projets plus importants, favorisant ainsi davantage l’ouverture et l’inclusion de Solana. Au fur et à mesure que de plus en plus de personnes et de projets long commenceront à émission LST personnalisés, nous verrons leur énergie d’innovation axée sur la communauté. Cet article est conçu pour vous aider à comprendre le protocole Sanctum, à explorer comment il redéfinit liquid staking et à réfléchir à la façon dont cette innovation a apporté de nouvelles perspectives et opportunités à notre parcours Finance Décentralisée. Pompez les connaissances ensemble ! Profitez-en ! »

Carrosserie 👇

Tl; DR : Le liquid staking est l’une des principales primitives de sécurité et de finance décentralisée de toute Attestation (Proof-of-Stake, PoS) Blockchain. Dans cet article, nous comparons le paysage liquid staking sur Ethereum et Solana. L’un a un écosystème solide, tandis que l’autre est à un stade plus naissant et évolue d’une manière différente.

Nous vous expliquons les différentes approches adoptées par les deux. Enfin, nous démantelons Sanctum, un nouveau protocole qui repense le liquid staking sur Solana.

Les réseaux transactionnels ont besoin d’un haut niveau de sécurité pour gagner la confiance. Si quelqu’un était en mesure de modifier une instruction de virement SWIFT ou une transaction Visa, les gens perdraient confiance dans ces systèmes. Il en va de même pour la Blockchain. La sécurité détermine le degré de réceptivité des utilisateurs. Par exemple, il y a le hashrate support le plus élevé derrière le Bitcoin Blockchain.

Par conséquent, nous comprenons de base qu’une fois qu’une transaction est enregistrée dans le réseau, les acteurs malveillants ne peuvent pas la manipuler. Mais le coût du trading sur Bitcoin est très élevé.

Ces dernières années, les réseaux à faible coût comme Solana et Ethereum sont passés au mécanisme de consensus d’attestation (PoS). Contrairement à Bitcoin, qui repose sur la puissance de calcul, ces réseaux utilisent le capital de stake pour mesurer la sécurité économique.

Avant de nous plonger dans la façon dont cela fonctionne, voici un aperçu rapide de certains des termes que vous pourriez voir dans cet article :

Validateurs : utilisateurs qui protègent la chaîne PoS.

Staking : Les validateurs obtiennent le droit de créer des blocs, de traiter des transactions et de sécuriser le réseau en verrouillant une certaine quantité de pièces natives du réseau comme garantie. Ce collatéral est appelé leur « fonds propre ». Certains réseaux, tels qu’Ethereum, stipulent un montant minimum de stake, tandis que d’autres, tels que Solana, ne le font pas.

Leader : Le réseau choisit un validateur, appelé leader, pour créer le prochain bloc. La probabilité d’être choisi comme leader est directement proportionnelle à la taille de leur stake et à d’autres facteurs spécifiques au réseau. Une fois qu’un leader crée un bloc, d’autres validateurs du réseau vérifient la validité de leurs transactions.

Si le réseau accepte le bloc, le leader reçoit la récompense de bloc pour l’émission du réseau et les frais de transaction payés par l’utilisateur.

Slashing : Si d’autres validateurs jugent un bloc invalide, le leader peut perdre une partie du jeton à titre de pénalité dans un processus connu sous le nom de slashing. Les validateurs ont souvent une exposition économique importante aux réseaux qu’ils aident à sécuriser. Par conséquent, ils sont peu incités à transmettre des données défectueuses au réseau. S’ils le font, ils perdront Jeton en slashant.

Lorsqu’un PoS Blockchain fonctionne comme prévu, les récompenses gagnées par les validateurs honnêtes s’accumulent pour former un rendement régulier au stake Jeton, généralement exprimé en APR (APY). Sur Ethereum, ce rendement se situe généralement entre 2 et 4%.

Ces rendements du staking ont trois fonctions. Tout d’abord, ils protègent le réseau. Deuxièmement, ils encouragent l’engagement à long terme au sein de l’écosystème. Troisièmement, ils aident à s’assurer que les participants à long terme ne sont pas dilués par l’inflation.

Si vous considérez le réseau comme une ville, le jalonnement est comme la construction d’une maison dans cette ville. Il vous y garde pendant un long moment et prend de la valeur au fil du temps.

Le dilemme actuel

Le staking a ses avantages, mais ils ne sont pas bon marché. Tout comme la construction d’une maison dans le monde réel, les gens n’ont peut-être pas le temps, l’énergie, le capital et les compétences nécessaires pour mettre en place un validateurs Nœud. Tout le monde veut du rendement, mais il n’est peut-être pas possible de s’attendre à exécuter un validateur de rendement. C’est là qu’intervient le jalonnement délégué.

Le concept est simple : les utilisateurs confient leur stake à un validateur, puis les validateurs rendent les récompenses gagnées à l’utilisateur après avoir déduit un pourcentage du produit à titre de frais.

Si la délégation du jalonnement résout un problème pour les utilisateurs, elle en crée également un autre.

Lorsqu’un utilisateur tient le jeton natif de la chaîne, il est liquide. Ils peuvent le vendre à tout moment ou le déployer dans Finance Décentralisée protocole pour obtenir des revenus supplémentaires tels que des emprunts et des pool de liquidité. Cependant, une fois que le Jeton est nativement jalonné, il devient illiquide. Les stakes doivent attendre la période de cautionnement, après la période de réflexion, avant de pouvoir retirer leurs mises.

Sur certaines chaînes PoS, cela peut aller jusqu’à 21 jours. Ils ont également renoncé à la possibilité de gagner un rendement supplémentaire lorsque leurs jetons ont été mis en jeu. Je suppose que vous ne pouvez pas à la fois tenir votre stake et manger (gains) dans ce jeu.

liquid staking s’agit d’une solution qui permet aux utilisateurs de protocole stake leur Jeton à travers un protocole minting qui représente la liquid staking Jeton (LST) des actifs stake. Ces LST peuvent être librement négociés sur les bourses et utilisés dans les applications de finance décentralisée pour fournir aux utilisateurs des liquidités. Lorsqu’un utilisateur veut le reprendre, il peut offrir son LST au stake protocole en plateforme d'échange pour cette jeton, puis protocole détruira le LST.

Si trop long utilisateurs sont pressés de retirer leurs actifs liquid staking en négociant sur le plateforme d'échange, cela peut entraîner des depeg. C’était le cas de la Jeton du Lido l’année dernière, où le prix de son liquid staking Jeton est inférieur au prix auquel il peut être racheté, une sorte de bank run bancaire.

Le staking joue un rôle central dans la sécurisation des blockchains PoS, et le liquid staking est devenu l’un des domaines les plus importants de l’espace de chiffrement en raison de son utilité fondamentale de débloquer des capitaux illiquides.

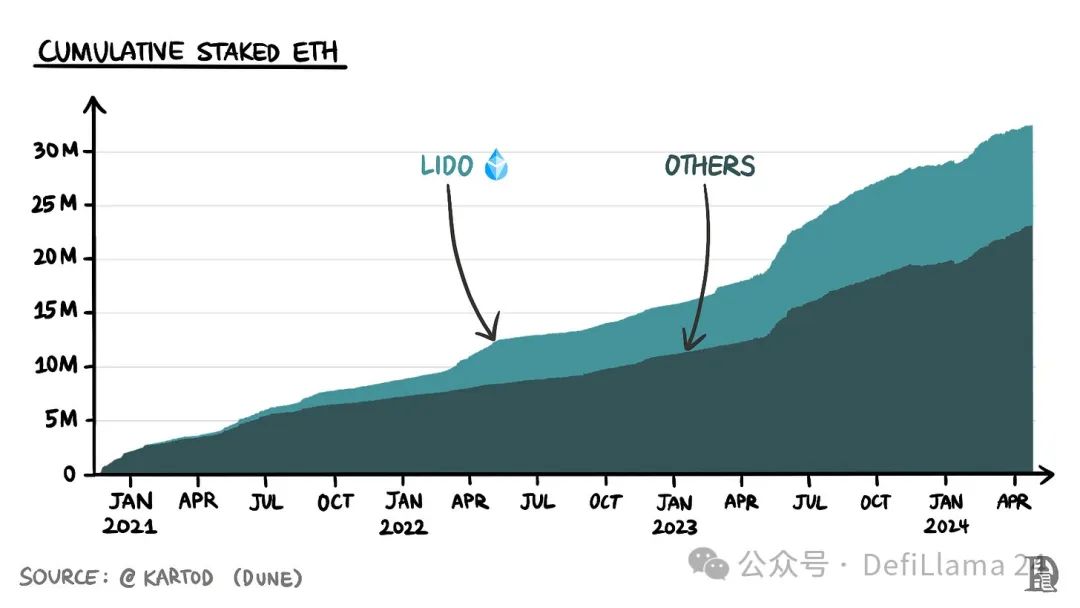

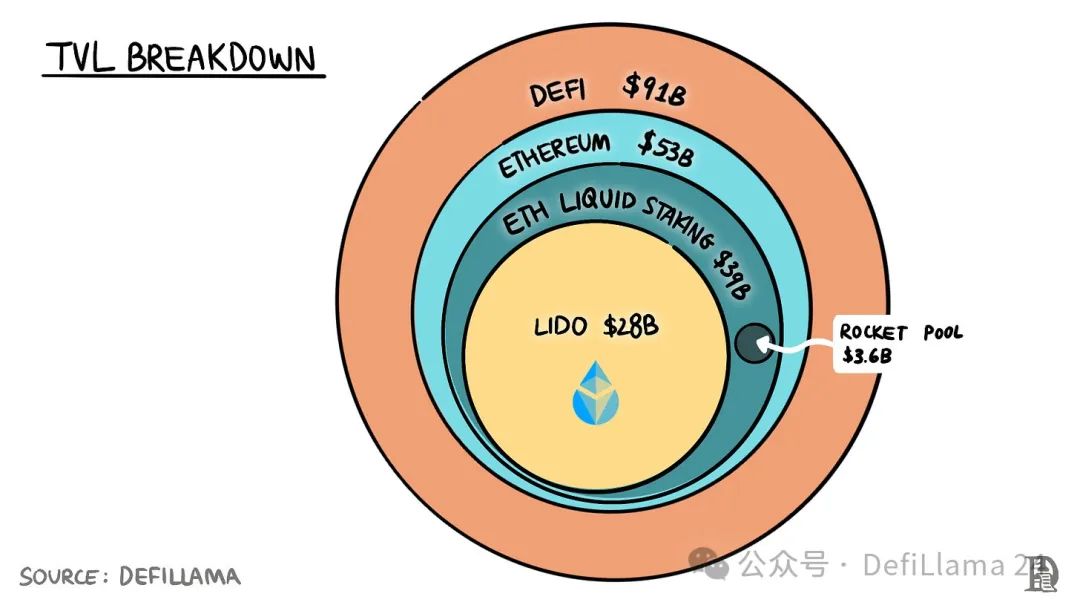

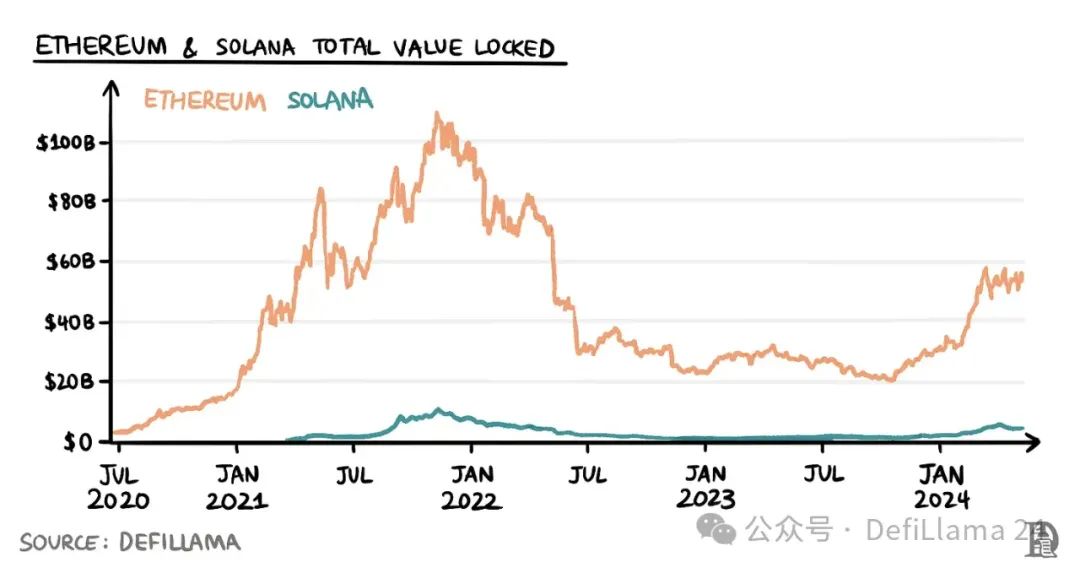

TVL en cross-chain liquid staking protocole compte pour plus de 50 % de toutes les Finance Décentralisée protocole TVL. Dans cet écosystème, Lido détient environ 28 milliards de dollars d’actifs jalonnés. Mais que fait le Lido ?

Devenir validateur sur Ethereum nécessite au moins 32 ETH (environ 100 000 $ au 7 mai 2024) de jalonnement, de savoir-faire technique et comporte le risque de slashing. Cela fait du jalonnement en solo (exécuter vos propres validateurs) une option peu attrayante pour un grand nombre d’utilisateurs.

Ethereum ne supporte pas la délégation de stake native. Cela signifie que vous ne pouvez pas mettre directement en stake votre ETH avec des validateurs, mais que vous avez besoin d’un service hors protocole pour faciliter la délégation. Ceux qui disposent d’un capital mais qui n’ont pas les connaissances ou l’intention nécessaires peuvent déléguer les opérations de nœud à des offres de stake as-a-service telles que P2P ou stakefish, qui facturent des frais de service mensuels.

La domination du Lido s’est accrue au fil du temps.

Ceux qui n’ont pas un capital de 32 ETH comptent sur des plateformes comme Lido. Les utilisateurs peuvent dépôt ETH dans le pool de staking de Lido en plateforme d'échange pour liquid staking Jeton stETH. Le pool de dépôts est réparti uniformément entre 39 opérateurs de nœuds approuvés et approuvés. Lido facture des frais de 10% sur les récompenses de stake, qui sont répartis à parts égales entre l’opérateur de nœud et la trésorerie de Lido DAO.

Voici quelques chiffres pour vous aider à comprendre l’échelle du Lido :

- 27% de tous les ETH sont jalonnés. Sur l’ETH jalonné, près de 30% est déposé dans le Lido. Le TVL du Lido est d’environ 28,7 milliards de dollars, soit plus de 7 fois celui du deuxième plus grand stake protocole de off-chain (3,71 milliards de dollars pour RocketPool).

- Le Lido représente plus de la moitié de l’TVL totale de Ethereum et près d’un tiers de l’ensemble de off-chain Finance Décentralisée TVL.

Ces chiffres soulèvent deux questions.

- Tout d’abord, comment le Lido est-il devenu si dominant ? Deuxièmement, cette domination est-elle saine pour les réseaux de décentralisation comme Ethereum ?

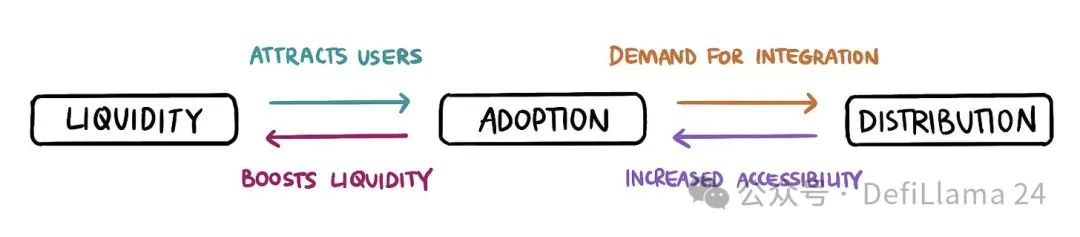

La réponse à la première question réside dans l’interaction entre la liquidité et la distribution.

La plus grande proposition de valeur de LST est la liquidité instantanée. Les utilisateurs devraient être en mesure de vendre des jetons au slippage le plus bas possible (meilleur prix) à tout moment. Le slippage est une fonction de la taille de la paire de liquidité de LST avec d’autres actifs (ETH, stablecoin) sur la plateforme d’échange.

Plus ces paires sont grandes et plus le glissement est faible, plus l’adoption du LST est large.

Le stETH de Lido a la liquidité la plus élevée en LST. On peut acheter plus de 7 millions de dollars de stETH pour moins de 2 % du impact sur le prix (±2 % Depth chiffre indiqué ici) sur prix de demande long plateforme d'échange. Pour le deuxième plus grand rETH LST, la même métrique est inférieure à 600 000 $.

La liquidité élevée aide également à s’intégrer dans le protocole de prêt. Les utilisateurs mettent souvent des actifs en stake comme garantie pour des prêts. Il a deux fonctions. Tout d’abord, ils peuvent gagner de l’argent sur l’actif sous-jacent. Deuxièmement, il leur fournit des liquidités en USD pour leurs actifs de stake. Ces dollars peuvent ensuite être utilisés pour le trading ou l’augmentation de l’effet de levier en achetant plus long actifs sous-jacents (ETH ou SOL) pour stake et augmenter le rendement.

Mais lorsque le prêt de bougie à longue mèche d’un utilisateur à un actif est liquidé, le protocole a besoin de liquidité immédiate pour éviter que le collatéral ne se détériore (devenir sous-collatéralisé). Si la liquidité d’un LST est faible, la probabilité que le protocole emprunteur l’accepte comme collatéral sera goutte. Le stETH est actuellement l’actif de prêt le plus important sur Ethereum protocole l’offre la plus long sur Aave.

L’autre moitié de l’interaction est la distribution. Les utilisateurs détiennent des LST pour obtenir un rendement supplémentaire ou participer à l’espace plus large de la finance décentralisée. Par conséquent, plus un protocole long un LST peut utiliser, plus il est attrayant à tenir. Pensez aux pièces de monnaie du monde entier. Plus un jeton régional est accepté, plus sa valeur est élevée.

Le LST de Lido (stETH) est comme USD pour les actifs de stake. Aucun LST dans l’écosystème Ethereum n’est aussi largement accepté que le stETH de Lido.

On peut utiliser stETH sur la place de marché perpétuelle Synthetix sur Optimism, sur la place de marché Venus jeton en BNB off-chain, ou sur Aave sur Arbitrum. EtherFi, une stake protocole qui détient environ 4 % de tous les stake ETH, n’accepte que les dépôts de ETH et de stETH. De même, même un nouveau protocole comme Morpheus, un réseau d’IA peer-to-peer, n’accepte que les dépôts stETH.

La liquidité et la distribution se renforcent mutuellement. Plus la liquidité du LST est élevée, plus il est attrayant pour les utilisateurs. Plus le nombre d’utilisateurs détenteurs de LST est long, plus le protocole d’incitation à l’intégrer est important. Ceci, à son tour, a conduit à une adoption plus large, avec plus d’utilisateurs longs déposant des fonds dans Lido, générant une liquidité plus élevée.

Ces effets de réseau combinés se traduisent par une structure de marché centralisée où le gagnant rafle tout. Lido est un mastodonte car il occupe ce marché sur Ethereum, qui est la chaîne la plus longue pour l’activité de finance décentralisée.

L’effet de réseau du Lido lui confère un énorme fossé. Il n’est pas facile de le déchirer (il suffit de demander aux centaines de nouveaux venus du Web social qui essaient de rivaliser avec Twitter ou Instagram). Les nouveaux entrants doivent avoir à la fois des poches profondes (pour attirer l’attention) et une proposition de valeur unique s’ils veulent rivaliser avec le mastodonte du Lido.

Mais cela signifie-t-il que la domination du Lido constitue une menace pour la nature décentralisée d’Ethereum ? Certains, comme l’auteur de cet article, pensent que oui. Comme il s’agit d’un Lido DAO qui contrôle environ 30 % de la stake Ethereum, il se peut qu’il ait trop d’influence sur le réseau.

Étant donné que le Lido ne compte actuellement que 39 opérateurs de nœuds, il existe un risque que les opérateurs s’entendent pour mener des activités nuisibles à la santé du réseau. Ils peuvent théoriquement effectuer l’examen des transactions et l’extraction croisée de MEV. Si Lido continue d’hausse et occupe la moitié de toutes les stake ETH, ils peuvent commencer à examiner l’ensemble du Bloc. Aux deux tiers du stake ETH, ils seront en mesure de finaliser tous les Bloc.

Les détenteurs de LDO bénéficient des 5% des récompenses de stake retenues par la DAO. Par conséquent, leur motivation est de maximiser le montant de stake détenu par Lido et les frais générés par leurs opérateurs. Toutes les décisions qu’ils prendront serviront cet objectif et non au profit de l’écosystème Ethereum au sens large.

Il s’agit là d’un principe de base : le problème de la procuration. Lido apporte des changements pour atténuer ces risques.

- Tout d’abord, ils s’efforcent d’augmenter le nombre d’opérateurs, de les rendre plus dispersés géographiquement et, éventuellement, de permettre à n’importe quel validateur de s’inscrire sans autorisation. Deuxièmement, il est proposé d’introduire une double gouvernance dans le protocole. Les détenteurs de stETH et de Lido auront leur mot à dire dans l’orientation du projet.

Cependant, malgré ces changements, le Lido lui-même tend à former un monopole sur Ethereum stake. Cela entraîne les risques à long terme dont nous avons parlé.

Solana

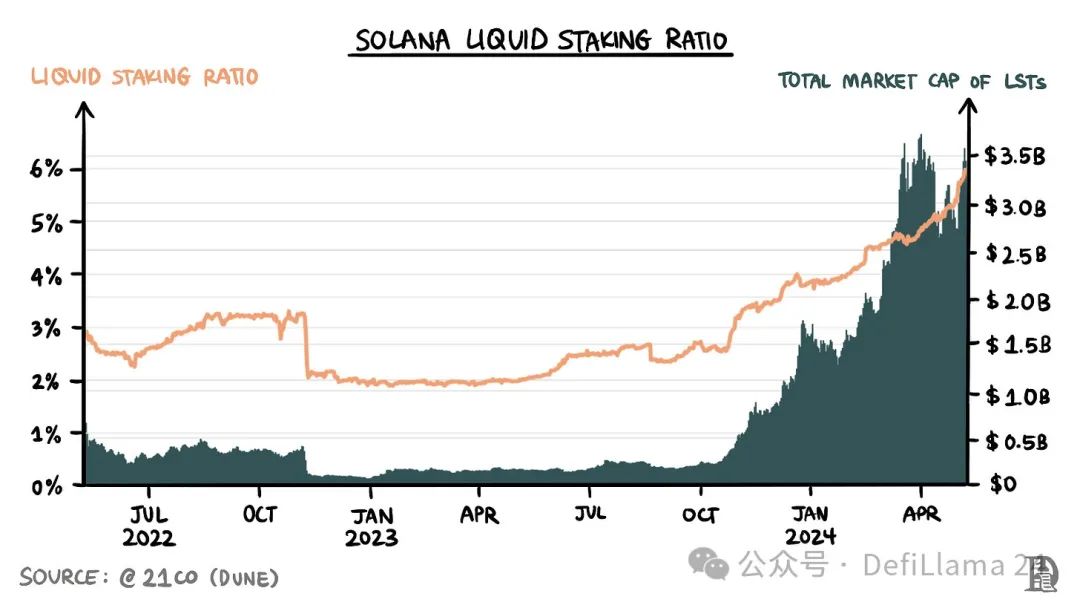

Le paysage du jalonnement et du LST sur Solana est très différent de celui d’Ethereum. Le ratio de stake de Solana (le pourcentage de SOL stake en circulation) est supérieur à 70 %, ce qui est beaucoup plus élevé que les 27 % de Ethereum. Cependant, LST ne représente que 6% de l’offre de stake (contre plus de 40% sur Ethereum).

Il est utile d’explorer les raisons de cette différence.

- Tout d’abord, le staking sur Solana fonctionne très différemment d’Ethereum. Contrairement à Ethereum, Solana prend en charge l’attestation déléguée. Cela signifie que les utilisateurs peuvent stake n’importe quel nombre de SOL, sans exigences minimales, directement avec validateurs stake, sans avoir besoin d’utiliser des protocole tiers. En fait, les grands long Portefeuille (y compris les Portefeuille populaires comme Phantom et Backpack) permettent une stake directe via Portefeuille interfaces.

Cela permet aux utilisateurs de stake facilement leur SOL localement. En revanche, en raison de l’absence de Ethereum stake délégués, l’utilisation d’un pool de staking comme Lido est la seule option viable pour les grandes long stake.

- Deuxièmement, les coupures sur Solana n’ont pas été activées. Cela signifie que le choix des validateurs n’est pas une question critique et que l’on peut validateurs stake avec n’importe lequel qui offre des rendements sans prendre de risques. Cependant, sur Ethereum, le slashing est actif, ce qui rend important pour les validateurs de choisir une solution de pool de jalonnement comme Lido pour l’exécution.

Cela signifie également que le retour du staking d’un pool de staking distribué aux validateurs les plus longs sur Solana n’est pas significativement différent du retour du staking directement avec l’un des meilleurs validateurs.

Troisièmement, l’écosystème de la finance décentralisée sur Solana n’est pas aussi mature que sur Ethereum. Cela signifie que même si les utilisateurs stake leur SOL pour LST, il n’y a pas de protocole plus long à exploiter. Pourquoi prendre des risques supplémentaires, tels que le piratage de smart contracts, alors qu’il n’y a pas d’opportunités de faire des profits ? Au lieu de cela, choisissez l’itinéraire simple pour stake directement.

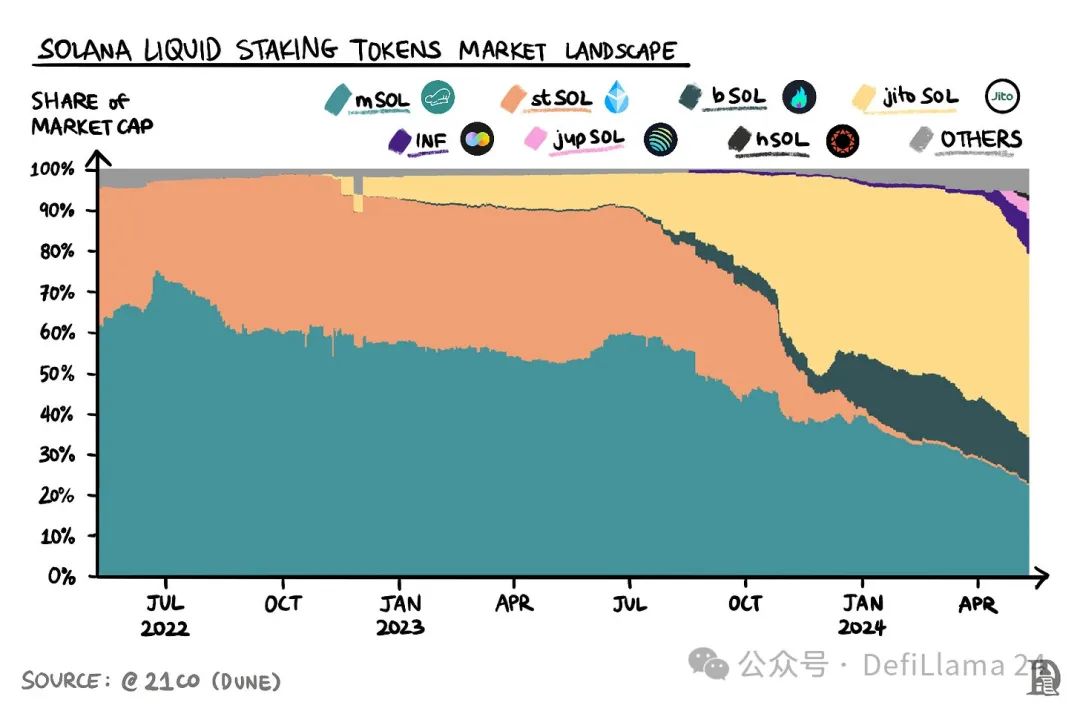

La première génération de Solana LST – le mSOL de Marinade, le stSOL du Lido ou le bSOL de SolBlaze – a imité la stratégie de liquid staking protocole sur Ethereum. Le problème est que les problèmes que Lido et ses pairs résolvent sur Ethereum n’existent tout simplement pas sur Solana.

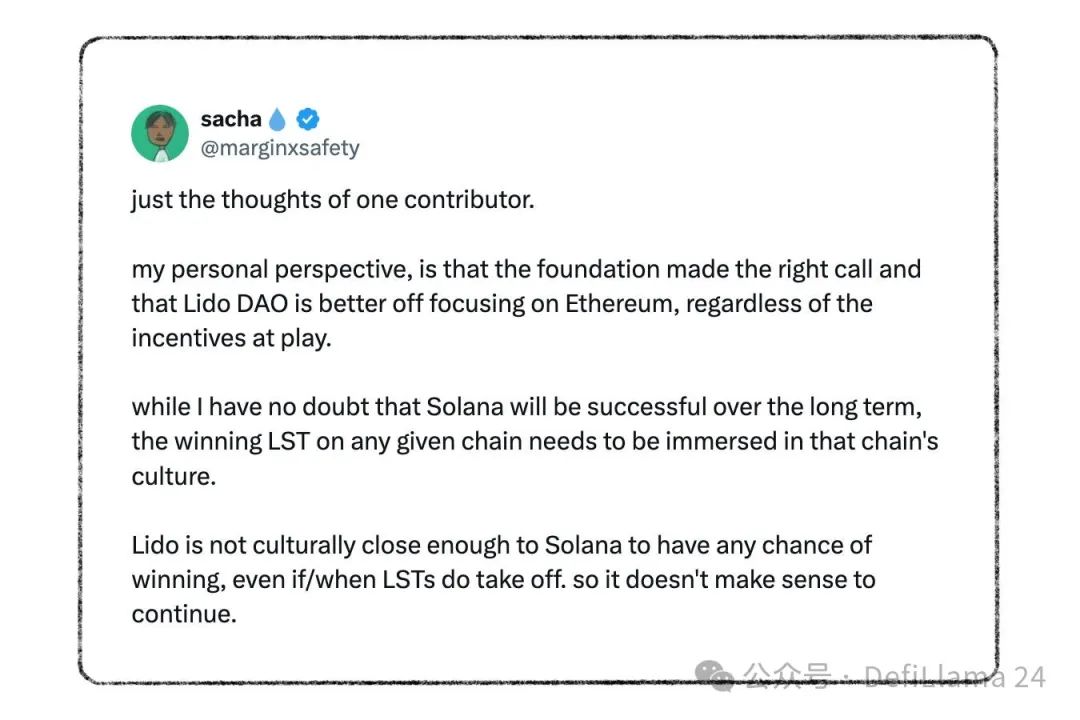

La meilleure illustration de cela est le vote de la communauté de Lido après avoir quitté Solana en 2023. La raison principale est que les revenus générés sont inférieurs aux dépenses (cela est en partie dû au fait que Solana est toujours dans le ralentissement post-FTX). Mais je pense qu’une autre raison tout aussi importante est que Lido et Solana ne correspondent pas culturellement.

Pour en revenir à notre discussion sur la domination du Lido sur Ethereum, l’une des raisons est que stETH est intégré dans tous les grands Finance Décentralisée protocole et projets de l’écosystème. Cela ne se produit pas automatiquement, mais nécessite de longues années de travail préparatoire et de renforcement de la confiance et de la bonne volonté au sein de l’écosystème. Les acteurs de l’industrie du Web3 appelleront cela des efforts de développement commercial (BD).

Ces réseaux ne peuvent pas être facilement répliqués dans de nouveaux réseaux on-chain simplement parce qu’un protocole a réussi la concurrence on-chain, en particulier compte tenu de la nature tribale des crypto-actifs.

On suppose souvent que les normes techniques sont adoptées uniquement sur la base de leur efficacité. Mais l’adoption au bas de l’échelle est souvent personnelle. En témoigne clairement la domination de Marinade sur le Solana stake, dépassant le Lido.

Dans les premiers mois de Solana stake, il y avait deux acteurs majeurs : Lido, une licorne chiffrement soutenue par des millions de capital-risque, et Marinade, un projet autofinancé né de Solana hackathon. Cependant, le stSOL de Lido n’a jamais dépassé le mSOL de Marinade sur TVL.

C’est en partie parce que le seul objectif de Marinade (et son lieu de naissance) est Solana. En revanche, Lido s’étend de son propre réseau à un autre endroit.

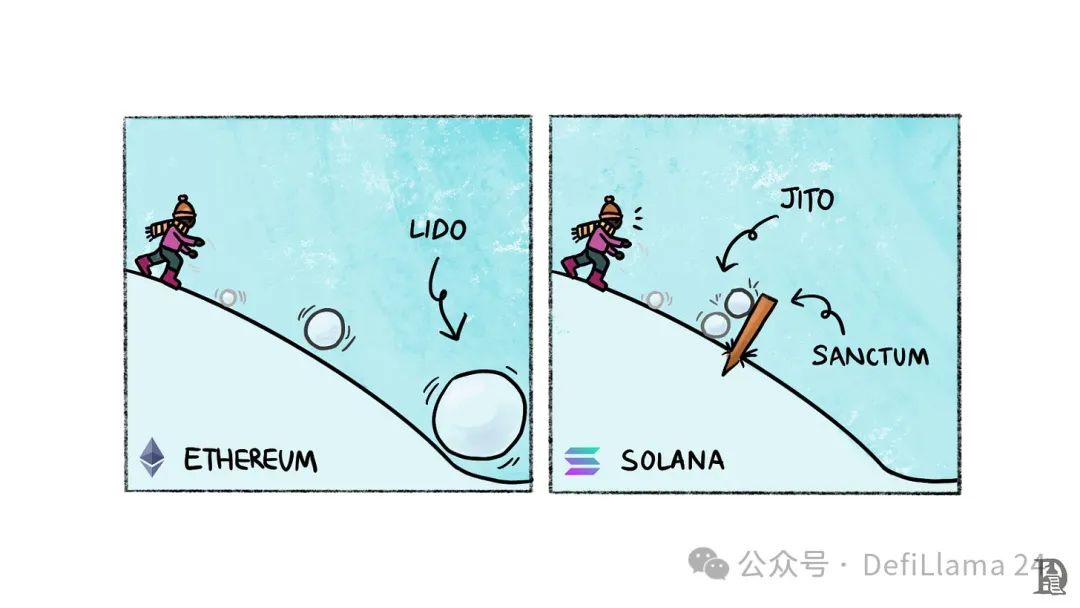

Récemment, avec la renaissance de Solana, LST fait son retour, mené par Jito, le protocole dont nous avons parlé plus tôt.

Jito devient le protocole natif de Solana autant que possible. Leur Airdrop 2023 a réveillé Solana de son sommeil post-FTX, créant un effet de richesse et une résurgence de l’activité on-chain. Avec le capital-risque et le support bienveillant de la communauté, Jito suit le livre de jeu de Lido et cherche à dominer LST sur Solana.

- Jito a commencé à utiliser ses jeton de gouvernance JTO pour motiver JitoSOL Liquidité Liquidité sur plateforme d'échange. Ils ont l’APY, la TVL et le volume les plus élevés de tous les LST sur la Kamino Liquidity Bank.

- Deuxièmement, Jito travaille avec d’autres protocoles de premier plan sur Solana tels que Solend, Drift, Jupiter et marginfi pour intégrer profondément JitoSOL dans l’écosystème.

- Troisièmement, il s’étend à Arbitrum en s’associant à Wormhole, permettant ainsi le chaînage le plus long et augmentant l’utilité et l’attractivité de JitoSOL.

Jito a la plus longue liquidité de tous les LST sur Kanami

Avec le retour de Solana dans le jeu, les activités et la liquidité de JitoSOL ont proliféré, et Jito a parfaitement programmé la sortie et la hausse de JitoSOL. Non seulement il est devenu le LST dominant sur le Solana, mais c’était aussi le protocole de la TVL la plus élevée dans le on-chain.

En suivant la stratégie de Lido, il y a des indications précoces que Jito pourrait également copier les résultats de Lido – complètement dominant. Si la trajectoire actuelle se poursuit, cela pourrait être une issue très favorable pour Jito. Cependant, compte tenu du débat entourant l’impact de Lido sur la santé d’Ethereum, Jito est-il dans une position similaire, d’autant plus qu’ils ont également la solution MEV la plus populaire sur la chaîne on-chain, serait-ce bénéfique pour Solana ? Peut-être pas.

La balle de Jito est en train de rouler, et compte tenu de la nature complexe des effets de réseau, il est difficile de l’arrêter une fois qu’elle est suffisamment grande. Cependant, en raison du débat sur l’état final de LST, qui est encore relativement tôt, une nouvelle force a émergé qui pourrait empêcher Solana d’atteindre le même point de terminaison LST qu’Ethereum.

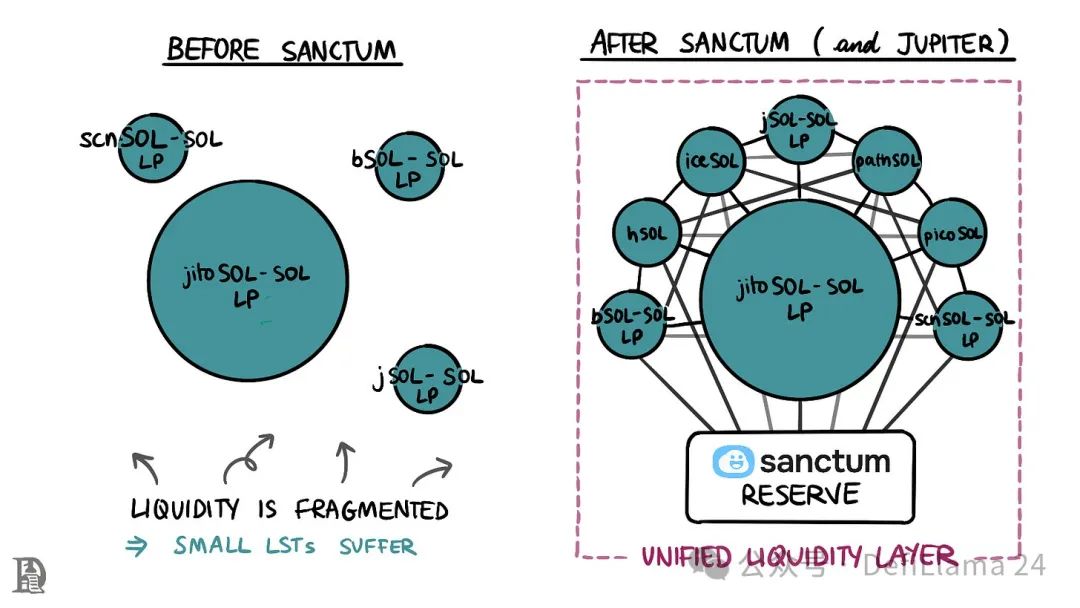

Démantèlement du sanctuaire

L’équipe de Sanctum est le OG de l’écosystème Solana liquid staking. Ils ont d’abord aidé Solana à créer le premier contrat de pool de stake, qui est maintenant utilisé par presque tous les LST (sauf mSOL). Avant de créer unstake.it (aujourd’hui Sanctum Reserve), ils géraient également un pool de stake traditionnel appelé scnSOL.

Sanctum est en train de repenser fondamentalement liquid staking avec pour mission d’empêcher Solana de suivre le chemin de la stake protocole dominante du Lido et d’apporter une vision avec un écosystème LST infini.

Au cœur de leur produit se trouve une vision unique. Les cofondateurs de Sanctum appellent cela un « secret » ouvert – le LST est fongible. Laissez-moi vous expliquer ce que cela signifie.

Lorsque vous validateurs stake SOL, vous créez un stake compte avec SOL, puis vous le déléguez à validateurs. De cette façon, les validateurs n’ont pas d’accès direct à votre SOL. Cela signifie également que le staking n’est pas instantané. stake compte ne peut être activé qu’au début des époques (et désactivé à la fin des époques).

Chaque époque sur Solana dure environ 2 jours. De même, lorsque vous dépôt SOL dans un pool de staking comme Jito, un stake compte est créé et le stake est délégué à long validateurs déterminé par le protocole. En retour, vous obtenez un liquid staking Jeton. Une autre façon de voir les choses est qu’LST s’agit d’une version tokenisation de stake compte.

Cela signifie qu’il s’agisse d’un stake compte créé directement sur le validateurs stake SOL ou d’un stake compte créé lorsque vous dépôt SOL dans un pool de staking, ce qui se cache derrière est le même : SOL verrouillé. Ce mécanisme unique à Solana est à la base de l’innovation de Sanctum dans l’espace liquid staking.

Réserve et routage

Habituellement, lorsque les utilisateurs souhaitent échanger LST, ils ont deux options.

- Ils peuvent interagir avec émission protocole, désactiver leur stake compte et attendre la fin de la période de réflexion (2 à 4 jours) pour obtenir leur SOL, ou

- Ils peuvent négocier via des paires LST-SOL sur les DEX pour une liquidité instantanée.

Étant donné que les utilisateurs peuvent détenir du LST en premier pour profiter des avantages de la liquidité instantanée, ils préféreront la deuxième option. Cela signifie que LST sans liquidité sera inefficace et peu attrayant pour les utilisateurs. Cela profite aux grands joueurs et rend difficile pour les débutants de créer un LST attrayant. La liquidité engendre la liquidité.

Sanctum Reserve change cette équation en proposant une toute nouvelle méthode de rachat de LST. Rappelez-vous qu’LST n’est rien d’autre qu’une enveloppe autour du stake compte qui contient des SOL verrouillées. Cela signifie que le LST peut toujours être échangé contre sa valeur en SOL, mais pas immédiatement.

Sanctum Reserve est un pool de plus de 200 000 SOLS d’une valeur de plus de 30 millions de dollars. Lorsque les utilisateurs souhaitent échanger des LST, ils plateforme d'échange leurs stake compte avec des réserves de Sanctum en plateforme d'échange pour une SOL liquide instantanée. Par la suite, Sanctum a désactivé le stake compte et a reçu le SOL payé à la fin de la période de réflexion.

En conséquence, SanctumReserve est temporairement confrontée à un déficit de SOL pendant la durée de la période de réflexion et sera éventuellement récupérée. Sanctum facture des frais dynamiques basés sur le pourcentage de SOL restant dans le pool de réserve. Cela garantit l’utilisation efficace du SOL pendant les périodes de forte demande de liquidités.

Par rapport aux pools de liquidité traditionnels, Sanctum Reserve est une méthode de compensation LST nettement plus efficace en termes de capital. Dans les pools traditionnels, le SOL de la paire LST-SOL est déposé par des utilisateurs qui, autrement, gagneraient du rendement en le jalonnant. En outre, chaque LST a besoin de son propre pool de liquidité, qui disperse la liquidité dans l’écosystème. La réserve de Sanctum libère du SOL dans des paires de swap pour le stake en fournissant un pool universel pour liquider n’importe quel LST, tout en unifiant la liquidité entre les LST - le tout avec un glissement minimal. En termes simples, tous les stake Jeton liquides de la Solana bénéficier des réserves de Sanctum. Mais comment faire pour que stake protocole les intègrent ? C’est là que le routeur entre en jeu.

Le deuxième produit de Sanctum est le Sanctum Router, développé en collaboration avec Jupiter. Comme vous pouvez le deviner d’après son nom, il fournit un mécanisme pour basculer facilement et efficacement entre deux LST sur Solana. Lorsqu’un utilisateur veut plateforme d'échange un LST, disons JitoSOL pour hSOL validateurs émission par Helius, voici ce qui se passe en coulisses :

- Retirer des comptes de JitoSOL vers un nouveau compte

- Détruisez JitoSOL

- Déposez le nouveau compte dans le compte du validateur Helius

- Frappe de hSOL

- Transférez le hSOL de minting vers le portefeuille de l’utilisateur

Tout cela se produit en une seule transaction et bénéficie de l’idée que derrière les différents LST se trouvent des comptes fongibles. Le routeur Sanctum combine le système de routage de Jupiter pour garantir que n’importe quel LST, quelle que soit sa liquidité, peut être échangé contre n’importe quel autre LST.

Ensemble, Router et Reserve ont échangé plus de 2,2 millions de SOL à ce jour.

L’existence de ces deux produits a changé le paysage des petits LST. Ils n’ont plus long pas besoin de compter sur Depth pool de liquidité pour inciter les utilisateurs à acheter LST. Au lieu de cela, ils garantissent un rachat instantané et une liquidité pour les détenteurs, ou un swap sans friction avec un faible glissement entre deux LST. Cela rend également LST plus utile dans l’écosystème de la finance décentralisée. Par exemple, les protocoles d’emprunt peuvent compter sur Sanctum Reserve pour régler le prêt de bougie à longue mèche à n’importe quel LST.

D’importants obstacles Goutte à l’établissement d’un LST ont déclenché un boom de l’innovation dans Solana liquid staking domaines.

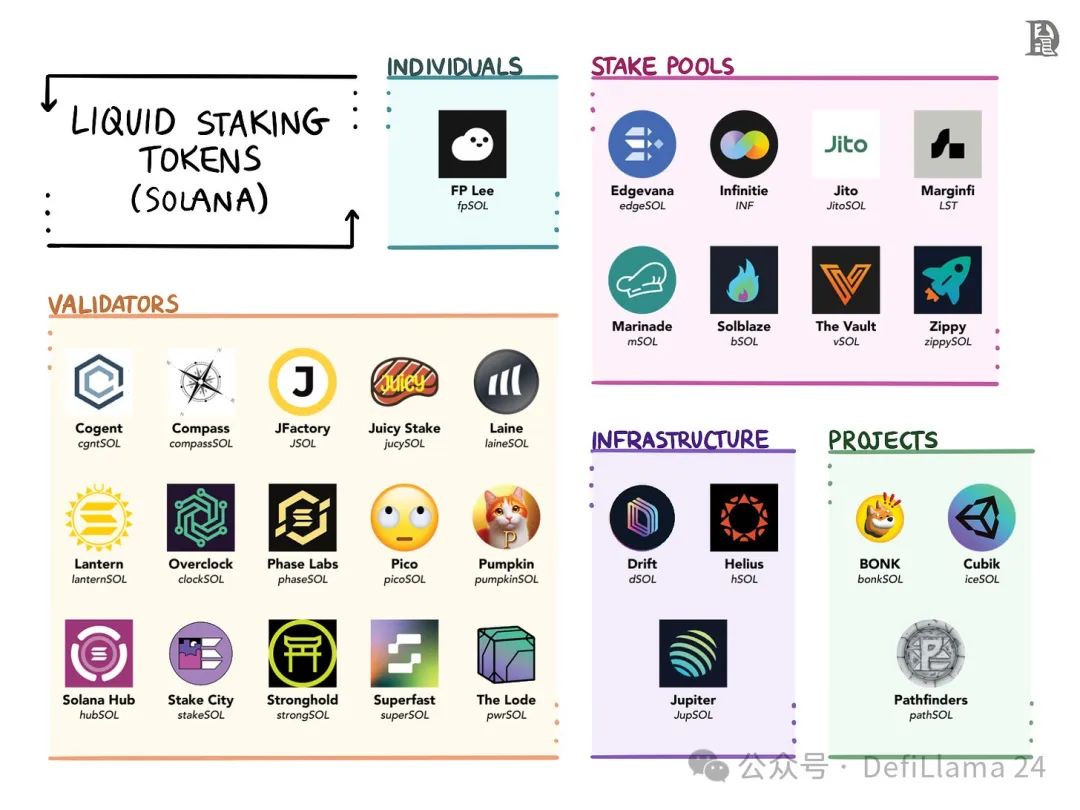

Validateur unique LST

Comme LST n’est qu’un forfait stake compte, chaque validateurs peut avoir ses propres LST. Mais quel est l’intérêt ? Lorsqu’stake localement, l’APY d’un grand long validateurs est plus ou long moins le même, ce qui signifie que validateurs n’ont aucun moyen de se distinguer. Plus tôt cette année, alors que je me plongeais plus profondément dans le monde de la Solana validateurs, long validateurs m’ont dit que leur plus grand défi était d’attirer plus de long stake.

LST, soutenu par le routeur et la réserve de Sanctum, leur fournit un moyen de le faire. L’émission de votre propre jeton permet aux stakers de participer à l’espace plus large de la finance décentralisée et de trouver des moyens supplémentaires de récompenser les détenteurs d’actifs jalonnés.

Laine, l’un des meilleurs validateurs sur Solana, récompense les détenteurs de laineSOL avec des récompenses de bloc supplémentaires (au-delà de la composition de l’APY), permettant aux détenteurs de gagner plus de deux fois le rendement du stake local. De même, validateurs Juicy Stake a récemment émis un SOL à tous les Portefeuille Airdrop qui détiennent au moins 1 jucySOL.

Tout au long de l’article, j’ai mentionné que le liquid staking est un début difficile pour les petits joueurs. Le LST picoSOL de la validateurs émission indépendante japonaise est passé de 0 stake hausse de dollars à 8,5 millions de dollars en moins de 30 jours en devenant un membre actif de la communauté et en partageant des récompenses supérieures à la moyenne avec les détenteurs. Récemment, picoSOL a été intégré à marginfi, l’un des principaux protocoles de prêt sur Solana.

En supprimant le fardeau de la création de pools de liquidités, LST permet aux validateurs petits, nouvellement formés, en difficulté ou ambitieux de rivaliser avec les grands acteurs. Cela rend l’ensemble Solana validateurs plus décentralisé et compétitif. En fin de compte, il offre également aux utilisateurs une option plus long validateurs sans renoncer à la Liquidité et à une sélectivité APY élevée.

L’infrastructure publie LST

Des projets d’infrastructure, tels que les fournisseurs de Solana RPC Helius et Jupiter, ont également lancé leurs propres LST, mais pour des raisons légèrement différentes.

Solana récemment passé à une fonctionnalité de mise en œuvre pondérée en stake qui « permet aux dirigeants (Bloc aux producteurs) d’identifier et de hiérarchiser les transactions par l’intermédiaire d’agents stake validateurs en tant que mécanisme de résistance Sybil supplémentaire ». Cela signifie que validateurs avec 0,5 % du stake aura le droit de transmettre 0,5 % des paquets au leader.

En tant que fournisseur RPC, l’objectif principal d’Helius est de lire et d’écrire des transactions off-chain le plus rapidement possible. Compte tenu de ces changements de réseau, le moyen le plus rapide pour eux est d’exécuter leurs propres validateurs. Les validateurs Helius ne facturent pas de commissions et transmettent toutes les récompenses à leurs mises. Pour eux, l’exploitation d’un validateur est une dépense opérationnelle, pas leur cœur de métier. Avec hSOL LST et les bons partenariats, ils peuvent plus facilement attirer stake volume (Helius peut également expérimenter des programmes tels que RPC des réductions de crédit pour les détenteurs de hSOL). )

Jupiter exécute un validateur pour des raisons très similaires et publie JupSOL. Plus les longs validateurs de Jupiter ont de stake, plus il leur sera facile d’envoyer des transactions réussies au réseau Solana, ce qui se traduira par une exécution plus rapide des commandes des utilisateurs. Comme Helius, Jupiter transmet tous les frais aux enjeux.

En fait, pour attirer plus de long stake, ils ont commandé 100 000 SOL supplémentaires pour augmenter les revenus de JupSOL, ce qui en fait l’une des LST les plus rentables de Solana. Bien que JupSOL ait été lancé il y a moins d’un mois, il a déjà attiré plus de 150 millions de dollars en TVL.

Projet LST

Nous avons également vu des expériences avec des projets Solana émission leurs propres LST.

Par exemple, Cubik, une funding protocole publique sur Solana (similaire à Gitcoin), a récemment publié iceSOL LST avec l’aide de Sanctum. Tous les retours de stake d’iceSOL sont entièrement utilisés pour financer des biens publics sur Solana. Par conséquent, pour tout croyant de Solana qui détient du SOL natif, ils peuvent le convertir en iceSOL sans subir de perte de pièces tout en soutenant les biens publics sur le réseau.

Pathfinders, un projet NFT sur Solana, a son propre LST appelé pathSOL. Les détenteurs de pathSOL recevront non seulement NFT minting Allowlist, mais les LST seront enfermés dans le NFT pour toujours. Si les utilisateurs souhaitent recevoir un remboursement de leur prix de minting, ils peuvent racheter leur SOL en brûlant le NFT. Dans le même temps, l’équipe des Pathfinders gagne de l’argent sur tous les SOL verrouillés.

Enfin, Bonk, l’un des meilleurs memecoins sur Solana, a récemment publié son propre validateur et LST appelé bonkSOL. Quels sont les avantages de la détention ? En plus de recevoir des gains stake, les détenteurs peuvent également recevoir BONK Jeton $ en récompense.

Il est concevable que cette tendance se poursuive. Par exemple, Tensor, lorsque long SOL est inactif dans l’enchère, peut lancer tensorSOL et accepter le Jeton en tant qu’offre permettant aux utilisateurs de gagner plus d’long (ou ajouter une couche de gamification pour donner les gains accumulés sous forme de billet de loterie).

SocialFi x LST

L’une des tendances émergentes les plus intéressantes dans le paysage Solana LST est la possibilité pour les individus de émission leurs propres LST.

L’une des premières preuves était fpSOL, émission par le fondateur de Sanctum, FP Lee. Ceux qui détiennent au moins 1 fpSOL peuvent entrer dans un groupe de discussion privé avec FP Lee (similaire à Friend.tech Clé secrète) tout en stake des récompenses pour la charité.

Il n’est pas difficile d’imaginer que cela deviendra plus courant, les personnes influentes étant émission LST comme une option plus sûre pour leurs abonnés que NFT ou memecoin. Ils peuvent obtenir une distribution via les médias sociaux (comme dans l’exemple de PicoSOL, il ne faut pas long pour attirer le jalonnement), fournir aux détenteurs des avantages exclusifs et gagner de l’argent en conservant une partie ou la totalité des recettes.

Sanctuaire de l’infini

Le troisième produit de Sanctum est Sanctum Infinity. Il s’agit d’un long LST pool de liquidité qui prend en charge l’échange entre tous les LST du pool. L’équipe affirme qu’Infinity a la conception Automated Market Maker (AMM) la plus efficace en termes de capital possible. Voyons comment cela fonctionne.

Chaque fois que vous voulez acheter 1 SOL de LST, vous obtiendrez toujours moins de 1 unité de LST. En effet, LST accumule des récompenses de stake au cours de sa vie, et ces récompenses sont reflétées dans son prix par rapport à SOL. Au 8 mai, JitoSOL était évalué à 162 $, tandis que SOL se négociait à 146 $. Le ratio JitoSOL/SOL est de 1,109, ce qui signifie qu’il a fourni un rendement d’environ 11% pour SOL depuis la sortie de JitoSOL. Ce taux continuera d’augmenter au fil du temps.

Chaque LST dispose d’un pool de staking compte avec deux paramètres : poolTokenSupply (total SOL déposés) et totalLamports (SOL déposés + récompenses cumulées). Lamports sont à Solana ce que sats à Bitcoin – la plus petite unité de mesure. En divisant ces deux paramètres, on obtient le ratio de stake.

Comment Solana stocke les informations du pool de stake

Sanctum Infinity utilise ces informations en protocole comme un off-chain Oracle Machine infaillible pour fournir des données de prix parfaites pour chaque LST du pool. Les AMM traditionnels s’appuient sur le ratio des paires d’actifs dans leur pool pour la tarification. Cela peut être inefficace si la liquidité est faible ou s’il y a un déséquilibre temporaire causé par le trading de blocs. pool de staking compte informations permettent à l’Infinity AMM de fixer parfaitement le prix de chaque LST, quel que soit son Liquidité.

La piscine à débordement est actuellement un panier LST sous licence de Sanctum. Les utilisateurs peuvent dépôt autorisés LST dans le pool en plateforme d'échange pour les jetons INF. INF accumule des récompenses de stake pour tous les LST déposés ainsi que des frais de transaction pour les échanges effectués au sein de l’AMM. Par conséquent, l’INF lui-même est un LST mais dispose d’une source de revenus supplémentaire.

Sanctum tente de maintenir la distribution cible des différents LST au sein du pool en modifiant dynamiquement les frais d’interchange d’un LST à un autre LST dans l’ordre afin d’obtenir de bons rendements pour les détenteurs d’INF, tout en fournissant des liquidités aux petites startups LST. Pour ce faire, 20 % du pool est alloué aux nouveaux LST, tandis que le reste est pondéré en TVL par rapport à tous les autres LST. Au fil du temps, l’objectif de l’équipe est d’ajouter plus de paramètres longs à la stratégie d’affectation.

Infinity maintient l’allocation cible en ajustant dynamiquement les frais d’interchange d’un LST à un autre LST jusqu’à ce que le ratio cible soit atteint. Les frais pour chaque LST sont divisés en deux parties : les frais d’entrée, qui sont les frais payés lors de l’échange du LST ; Les frais de sortie, c’est-à-dire les frais payés lors de l’échange dans le LST. Le coût total est la somme des deux.

Si je veux plateforme d’échange JitoSOL (0,02% de frais d’entrée, 0,03% de frais de sortie) pour JupSOL (0,04% de frais d’entrée, 0,05% de frais de sortie), je devrai payer les frais d’entrée de JitoSOL plus les frais de sortie de JupSOL, pour un total de 0,07%. En ajustant dynamiquement les frais d’entrée et de sortie du LST, Sanctum maintient l’allocation cible du pool AMM.

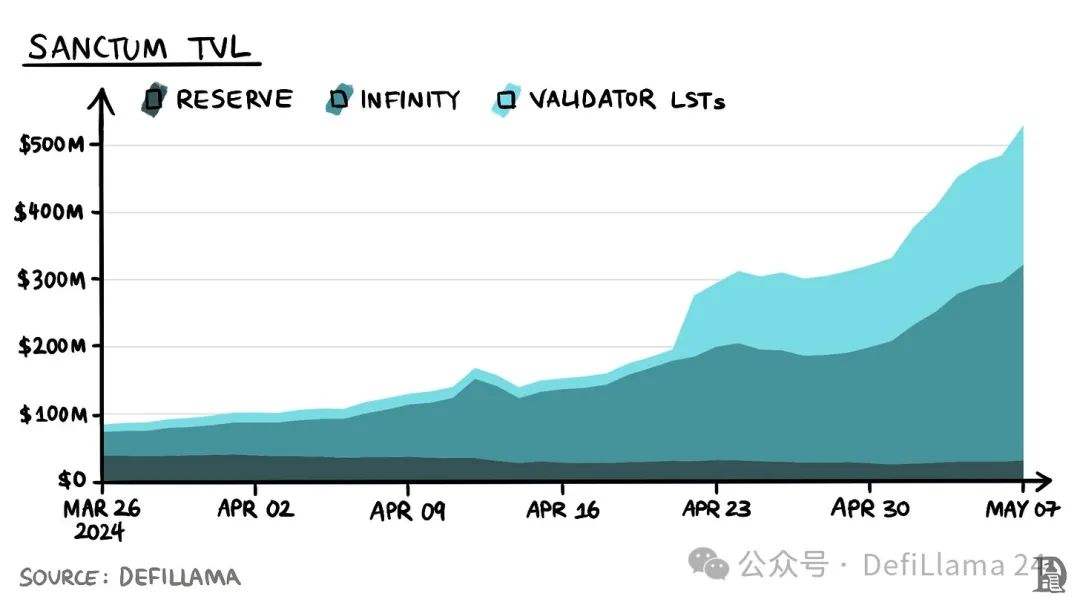

Depuis son lancement l’année dernière, le produit de Sanctum, TVL, a atteint plus de 500 millions de dollars, ce qui en fait le cinquième plus grand protocole sur Solana.

Futur

Le terme « démocratisation » est souvent utilisé dans les cercles technologiques pour décrire comment un processus qui aurait autrement une barrière élevée à l’entrée devient ouvert à ceux qui n’y avaient historiquement pas accès. Sanctum a largement démocratisé le liquid staking. Une extension naturelle de cet argument est souvent que l’écosystème de jalonnement de Solana est plus innovant que celui d’Ethereum. Je pense qu’il y a là les nuances les plus longues.

Alors que Lido grandissait, la finance décentralisée était encore une division junior, et Ethereum lui-même, à l’époque, passait de PoW (PoW) à PoS (attestation). Il y a trop de variables longues et trop peu de précédents. En revanche, l’écosystème de jalonnement de Solana a été construit après que Lido ait existé pendant les plus longues années. Comme nous l’avons vu, les développeurs de Solana ont essayé de copier le livre de jeu d’Ethereum. On peut donc dire sans risque de se tromper qu’ils s’en sont inspirés.

Mais la réplication n’offre aucun avantage concurrentiel. Dans cet article, l’histoire que nous voyons entre Lido, Jito et Sanctum est l’histoire de la façon dont un joueur existant (d’Ethereum) rivalise et est dépassé par un participant de protocole plus petit, plus flexible et plus localisé. L’avantage de Sanctum sur Solana peut-il être maintenu ? Nous ne le savons pas. Comme pour les grands cycles d’innovation les plus longs, de nouveaux acteurs émergeront pour concurrencer la position de Sanctum dans le staking.

Mais une chose est claire : entre les réserves de Sanctum (30 millions de dollars de SOL) et leurs routeurs (intégrés à Jupiter), Sanctum est en train de devenir une entité en dehors de « encore un autre fournisseur de stake ». Il y a de la valeur là-dedans.

- Récompense

- J'aime

- Commentaire

- Partager

La licorne identitaire est remise en question : Worldcoin fait face aux défis les plus longs, et le fondateur de Humanity est exposé à l’histoire de l’échec de l’entrepreneuriat

Récemment, après que la plate-forme d’identité Blockchain Humanity Protocol a annoncé qu’elle avait reçu 30 millions de dollars de financement pour une valorisation de 1 milliard de dollars, il a été révélé que le PDG avait fondé une société licorne Tink Labs et a fait faillite, entraînant la perte de centaines de millions de dollars de fonds d’investisseurs. Dans le même temps, Worldcoin, qui appartient également à la piste DID, est controversé en raison de l’énorme déverrouillage de jetons à venir, des revers réglementaires mondiaux et de l’échec de l’effet de bénédiction d’OpenAI.

La nouvelle licorne Humanity Protocol a pris un mauvais départ, Worldcoin est embourbé dans le bouche-à-oreille et les difficultés de développement commercial, et les deux grandes licornes de capitalisation boursière de 1 milliard de dollars dans la piste DID font face à un nouveau test.

Protocole DID utilisant la technologie de reconnaissance de la paume de la main, le PDG Zeng Zhi a fondé l’ancienne société licorne en faillite

Humanité

Par Nancy, PANews

Récemment, après que la plate-forme d’identité Blockchain Humanity Protocol a annoncé qu’elle avait reçu 30 millions de dollars de financement pour une valorisation de 1 milliard de dollars, il a été révélé que le PDG avait fondé une société licorne Tink Labs et a fait faillite, entraînant la perte de centaines de millions de dollars de fonds d’investisseurs. Dans le même temps, Worldcoin, qui appartient également à la piste DID, est controversé en raison de l’énorme déverrouillage de jetons à venir, des revers réglementaires mondiaux et de l’échec de l’effet de bénédiction d’OpenAI.

La nouvelle licorne Humanity Protocol a pris un mauvais départ, Worldcoin est embourbé dans le bouche-à-oreille et les difficultés de développement commercial, et les deux grandes licornes de capitalisation boursière de 1 milliard de dollars dans la piste DID font face à un nouveau test.

**DID protocole utilisant ** la technologie de reconnaissance de la paume, le PDG Zeng Zhi a fondé une ancienne société licorne en faillite **

Humanity Protocol est considéré comme le même projet que Worldcoin.

Créé en 2023 en tant que système d’identité basé sur Polygon CDK, Humanity Protocol a été développé par le Human Institute, Animoca Brands et Polygon Labs pour fournir un moyen accessible et non intrusif de créer des preuves humaines dans les applications Web3. Humanity Protocol prévoit de lancer un réseau de test au deuxième trimestre de cette année, et sa liste d’attente a dépassé 510 000 personnes.

En termes de biométrie, contrairement à Worldcoin, qui utilise le scan de l’iris, Humanity Protocol utilise la reconnaissance de l’empreinte palmaire, qui est considérée comme un système d’authentification moins intrusif. Cependant, la reconnaissance de l’iris présente les avantages de l’unicité, de la stabilité et de la non-reproductibilité de la reconnaissance de l’identité par rapport aux empreintes palmaires, et présente plus d’avantages que les autres technologies biométriques en termes de performances de sécurité complètes, et en raison des exigences élevées en matière de précision et de stabilité de cette technologie, la difficulté de développement et le coût de la recherche et du développement sont également importants.

En termes de propriété complète des données et de l’identité des utilisateurs, Humanity Protocol, comme Worldcoin, a introduit la technologie zk-SNARKs ; En termes de financement, Worldcoin a réalisé des tours de financement de luxe à long terme, mais sa valorisation de 1 milliard a été réalisée dans le cadre d’un financement de série A, et Humanity Protocol a également réalisé des tours de financement à long terme. À l’heure actuelle, Humanity Protocol a officiellement annoncé qu’elle avait reçu un tour de table de 30 millions de dollars dirigé par Kingsway Capital et auquel ont participé long 200 institutions, dont Animoca Brands, Blockchain.com et Shima Capital, et qu’elle avait levé environ 1,5 million de dollars auprès d’un groupe de KOL, selon PANews, le tour de table KOL est évalué à 60 millions de dollars.

Non seulement cela, mais Humanity Protocol est tout aussi facile d’accès sur les smartphones que Worldcoin. Le projet lancera une application qui utilise l’appareil photo d’un téléphone pour numériser les empreintes palmaires à des fins de vérification d’identité, et introduira plus tard une autre couche de sécurité, en utilisant un réseau de veines de paume et une petite caméra infrarouge pour l’identification. À l’avenir, ce système devrait être appliqué au processus KYC des plateformes financières, et même à l’entrée dans des lieux physiques tels que les hôtels et les immeubles de bureaux par le biais d’empreintes palmaires. En outre, Humanity Protocol prévoit d’émettre des jetons pour payer les frais de vérification.

Commentant le lancement du projet, le cofondateur de Polygon, Sandeep Nailwal, a déclaré que Humanity Protocol est non seulement vraiment résistant aux attaques Sybil, mais intègre également nativement des informations d’identification vérifiables dans un réseau de nœuds de validation de décentralisation, jetant ainsi les bases de la construction d’un plus large éventail d’applications Blockchain et réelles.

Après avoir attiré l’attention du marché en raison de sa valorisation élevée, Terence Kwok, PDG de Humanity Protocol, a ensuite été rapporté par le média étranger Protos pour révéler que la société de smartphones avait presque mis en faillite sa valorisation de 1,5 milliard de dollars et brûlé 170 millions de dollars de fonds d’investisseurs.

Il est entendu que Terence Kwok a fondé Tink Labs, dont le siège social est à Hong Kong en 2012, avec 12 millions d’utilisateurs dans le monde, et a reçu un investissement conjoint de FIH Group (une filiale de Foxconn Technology Group), de Kai-Fu Lee’s Innovation Factory et du président de Meitu, Cai Wensheng, principalement pour fournir aux hôtels des smartphones que les clients peuvent utiliser pendant leur séjour, dans le but de fournir aux clients une alternative aux frais d’itinérance pour améliorer leur expérience hôtelière et vendre les données collectées sur les préférences des clients. Fait intéressant, l’une des raisons de l’acquisition par Tink Labs d’actionnaires de poids lourds est que le père de Terence Kwok, Guo Desheng, est un ancien banquier privé vedette de Goldman Sachs, et ses principaux clients comprennent Lee Shau Kee, Kwok Henian et d’autres super-riches.

Selon le Financial Times, Terence Kwok a commencé à perdre de l’argent pour des raisons très longues, notamment des politiques d’expansion agressives, des frais d’itinérance de moins en moins chers et de plus en plus populaires, et des hôtels qui ne voulaient pas payer pour les téléphones qu’il a donnés, avec des pertes de près de 200 millions de dollars rien qu’en 2017 et 2018, puis une crise de liquidités. SoftBank, un investisseur de Tink Labs, s’inquiétait du fait que la société « déplaçait des fonds de la coentreprise japonaise vers d’autres régions pour maintenir ses activités », obligeant la société à arrêter brusquement un projet majeur, selon un ancien employé. Kwok aurait eu du mal à payer ses employés et ses sous-traitants et aurait finalement procédé à des licenciements massifs avant de fermer Tink Labs le 1er août de la même année. En janvier 2020, la division européenne de Tink Labs a entamé une procédure de liquidation, suivie d’une procédure de faillite.

L’ancien responsable des opérations RH chez Tink Labs a déclaré : « Je n’ai jamais pensé que cela durerait, mais je ne m’attendais pas à ce qu’il ferme si tôt, Kwok ne se soucie que de « gagner de l’argent ». » Selon un précédent rapport de Fortune Insight, Terence Kwok a également déclaré lors du démarrage de Tink Labs : « Une fois que l’entreprise échoue, vous pouvez retourner à l’école, le coût d’opportunité est le plus bas, et démarrer une entreprise pendant trois mois, c’est comme étudier un MBA. » ”

Worldcoin** est sur le point de débloquer de gros jetons, faisant l’objet d’enquêtes réglementaires dans les pays les plus longs**

Alors que Humanity Protocol fait l’objet d’un vif débat sur le marché, Worldcoin est dans une situation désespérée en raison de problèmes tels que le déverrouillage des jetons, la réglementation et les retraits d’initiés.

Selon l’analyse publiée récemment par Finance Décentralisée chercheur @DefiSquared sur la plate-forme X, Worldcoin pourrait devenir le plus grand événement de transfert de richesse de ce cycle, et Worldcoin a un grave problème d’inflation, avec une capitalisation boursière entièrement diluée de Jeton WLD pouvant atteindre 60 milliards de dollars, qui se déprécie de 0,6 % par jour en raison de la émission de jetons des réclamations des émission et des opérateurs, et le volume de déblocage de WLD augmentera considérablement au cours des prochains mois, ce qui pourrait entraîner une vente à grande échelle.

Selon @DefiSquared analyse, d’une part, l’offre de WLD augmentera de 4 % chaque jour une fois que les VC de Worldcoin et les Jeton de l’équipe commenceront à se débloquer. Selon les données de Jeton Unlocks, WLD fera face à une pression de vente de 31,5 millions de dollars par jour à partir du 24 juillet (sur la base des prix du 16 mai).

Dans le même temps, il n’y a pas long, Worldcoin a révélé sur son blog que World Assets, une filiale de la fondation responsable de l’émission de jetons du projet, vendra 500 000 à 1,5 million de WLD par semaine pour une vente privée pendant les six prochains mois, avec une valeur maximale de 179 millions de dollars à la valeur actuelle. @DefiSquared a souligné que cette partie du Jeton équivaut à 16,7 % de l’offre existante en circulation (sur la base de 210 millions de Circulating Supply au 16 mai) et qu’elle est vendue à rabais, cette partie de l’offre de WLD Jeton étant utilisée pour vendre à des contreparties au profit de la Fondation.

« Le modèle Jeton Economics de Worldcoin a été conçu dès le départ pour être prédateur au profit des équipes et des premiers investisseurs. En décembre de l’année dernière, la fondation a même délibérément mis fin au contrat de market maker (note : Worldcoin avait précédemment annoncé qu’elle mettrait fin au protocole avec 5 market teneurs le 15 décembre 2023), permettant au prix d’être comprimé à un faible Circulating Supply. « Selon les dernières données de recherche de CoinGecko, WLD est l’un des quatre projets de chiffrement dont l’offre en circulation est la plus faible parmi les 300 principales capitalisations boursières**. À cet égard, @DefiSquared estime que cette conception manipulatrice de faible liquidité et de valorisation élevée profite directement aux initiés, car ils peuvent verrouiller des actions par le biais de contrats et OTC Trading Hedging des valorisations élevées avant de les débloquer.

En outre, @DefiSquared a également noté que la plupart des investisseurs particuliers long ne savent peut-être même pas que Sam Altman (PDG d’OpenAI) n’est pas plus long activement impliqué dans Worldcoin et que le projet n’a aucune relation avec OpenAI. Selon un rapport de Bloomberg en avril de cette année, à l’époque, Worldcoin cherchait à coopérer avec des géants de la technologie tels qu’OpenAI.

Il convient de mentionner que Worldcoin fait également l’objet d’interdictions réglementaires ou d’enquêtes dans les plus longs endroits du monde tels que l’Espagne, le Portugal, la Corée du Sud et Hong Kong en raison de problèmes de confidentialité des données des utilisateurs, de sorte que les principaux partisans de Worldcoin ont non seulement rencontré les gouvernements concernés pour améliorer les relations gouvernementales, mais aussi le système d’inférence de reconnaissance de l’iris open source cette année pour améliorer la transparence et mettre en œuvre une nouvelle stratégie d’auto-conservation des données personnelles, et récemment open source le nouveau système SMPC et supprimer en toute sécurité l’ancien code de l’iris pour aider à améliorer la sécurité des données biométriques. De même, pour Humanity Protocol, il peut également être confronté à des problèmes réglementaires découlant de la collecte des données des utilisateurs.

- Récompense

- J'aime

- Commentaire

- Partager

À partir de « l’effet de création de richesse » du marché secondaire, la compétitivité de base de la chaîne publique d’IA Bittensor est analysée

1/n (mise à jour continue) Ouvrez un message pour enregistrer l’idée secondaire de Crypto & AI Web3 & AI La superposition sectorielle est similaire à Web2, la couche de données / couche de puissance de calcul est l’infrastructure la plus basse, puis à la couche modèle, à la couche service / couche agent et enfin à la couche application.

D’un point de vue narratif, plus le degré de standardisation/homogénéité de la piste est faible, plus la probabilité d’alpha est grande. Par exemple, la couche de puissance de calcul et le GPU sont homogènes, de sorte que le côté projet de puissance de calcul est principalement dans les dérivés d’actifs de volume gameplay/GTM/puissance de calcul. Les segments les moins standardisés sont : la couche de modèle, la couche de données et la couche d’agent.

3/n Couche de modèle La couche de modèle est une piste avec de très grandes variables, et l’émergence d’un nouveau modèle peut rapidement changer le paysage du marché. Par exemple, GPT-4o d’OpenAI

Auteur : Minta

1/n (mise à jour continue) Ouvrez un message pour enregistrer l’idée secondaire de Crypto & AI Web3 & AI La superposition sectorielle est similaire à Web2, la couche de données / couche de puissance de calcul est l’infrastructure la plus basse, puis à la couche modèle, à la couche service / couche agent et enfin à la couche application.

D’un point de vue narratif, plus le degré de standardisation/homogénéité de la piste est faible, plus la probabilité d’alpha est grande. Par exemple, la couche de puissance de calcul et le GPU sont homogènes, de sorte que le côté projet de puissance de calcul est principalement dans les dérivés d’actifs de volume gameplay/GTM/puissance de calcul. Les segments les moins standardisés sont : la couche de modèle, la couche de données et la couche d’agent.

3/n Couche de modèle La couche de modèle est une piste avec de très grandes variables, et l’émergence d’un nouveau modèle peut rapidement changer le paysage du marché. Par exemple, GPT-4o d’OpenAI ouvre des possibilités infinies pour de nouvelles façons d’interagir entre l’homme et l’homme. La sortie de Phi-3 par Microsoft et la sortie d’OpenELM par Apple sur Hugging Face ont toutes deux accéléré le processus de formation mobile. D’un point de vue de second niveau, grandes variables = forte probabilité de non-consensus = forte probabilité d’alpha.