PANews_

Minha avó também pode entender: qual é a diferença entre o modelo de programação de Solana e o ETH?

Solana é uma plataforma de Blockchain de alto desempenho projetada para suporte dApps, conhecida por sua velocidade e escalabilidade, o que é possibilitado por um Mecanismo de consenso e design arquitetônico únicos. Neste artigo, usaremos Ethereum como um objeto de comparação e apresentaremos brevemente as características do modelo de programação Solana contratos inteligentes.

Contratos inteligentes, na cadeia programas:

Um programa que é executado em Ethereum é chamado de contrato inteligente, e é uma série de códigos (funções) e dados (estados) localizados em um endereço específico no Ethereum. Os contratos inteligentes também são contas Ethereum, chamadas contas de contrato, que têm saldos e podem ser objetos negociados, mas não podem ser manipulados por humanos e são implantados na rede para serem executados como programas.

E corra em Solana

Por Foresight News, Alex Liu

Solana é uma plataforma de Blockchain de alto desempenho projetada para suporte dApps, conhecida por sua velocidade e escalabilidade, o que é possibilitado por um Mecanismo de consenso e design arquitetônico únicos. Neste artigo, usaremos Ethereum como um objeto de comparação e apresentaremos brevemente as características do modelo de programação Solana contratos inteligentes.

Contratos inteligentes, na cadeia programas:

Um programa que é executado em Ethereum é chamado de contrato inteligente, e é uma série de códigos (funções) e dados (estados) localizados em um endereço específico no Ethereum. Os contratos inteligentes também são contas Ethereum, chamadas contas de contrato, que têm saldos e podem ser objetos negociados, mas não podem ser manipulados por humanos e são implantados na rede para serem executados como programas.

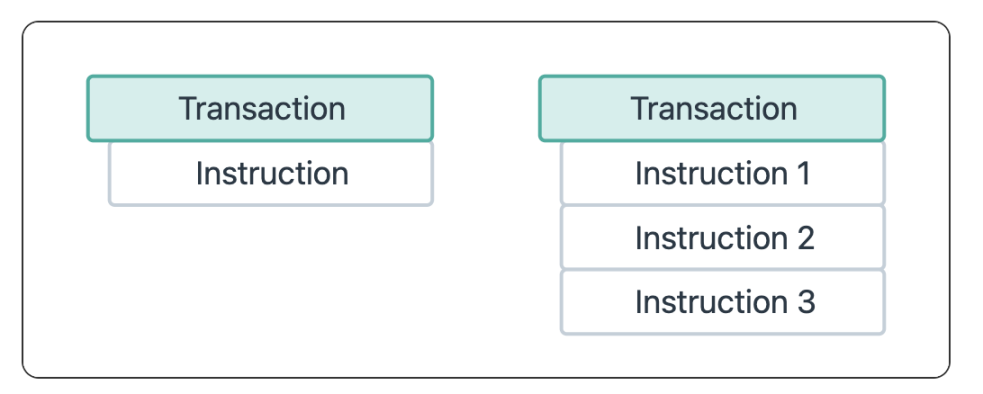

O código executável que é executado em Solana é chamado de programa na cadeia, e eles interpretam as instruções enviadas em cada transação. Esses programas podem ser implantados diretamente no núcleo da rede como programas nativos ou lançados como programas SPL por qualquer pessoa.

Instruções:* Instruções são um termo específico para Solana na cadeia programas. Os programas on-chain consistem em instruções, a menor unidade na qual uma operação específica é executada: cada transação Solana contém uma ou mais longo instruções. As instruções especificam as ações a serem executadas, incluindo chamar programas na cadeia específicos, passar contas, inserir listas e fornecer matrizes de bytes. As instruções têm limitações computacionais, de modo que na cadeia programas devem ser otimizados para usar um pequeno número de unidades computacionais ou dividir operações caras em instruções mais longo.

Programa nativo: um programa nativo que fornece a funcionalidade necessária para validar o Nó. O mais famoso deles é o Programa, que gerencia a criação de novas contas e a transferência de SOL entre duas contas. Programa SPL: define uma série de atividades de na cadeia, incluindo criação de tokens, exchange, empréstimos, bem como a criação de pools de stakes, manutenção de na cadeia serviços de resolução de nomes de domínio, etc. Entre eles, o SPL Token Program é usado para operações Token, enquanto o Associated Token Account Program é frequentemente usado para escrever outros programas personalizados.

Você chama de contrato inteligente, eu chamo de programa na cadeia, todo mundo diz diferente, mas ambos se referem ao código em execução no Blockchain. Zhang San, Li Si e Wang Mazi são nomes pessoais, e outros aspetos têm de ser examinados em termos de qualidade.

Modelo de conta, dissociação de dados:

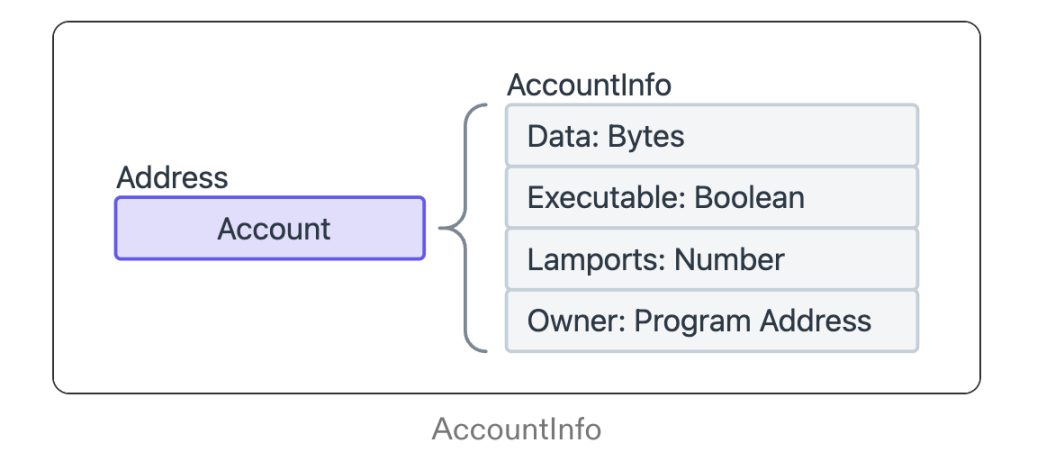

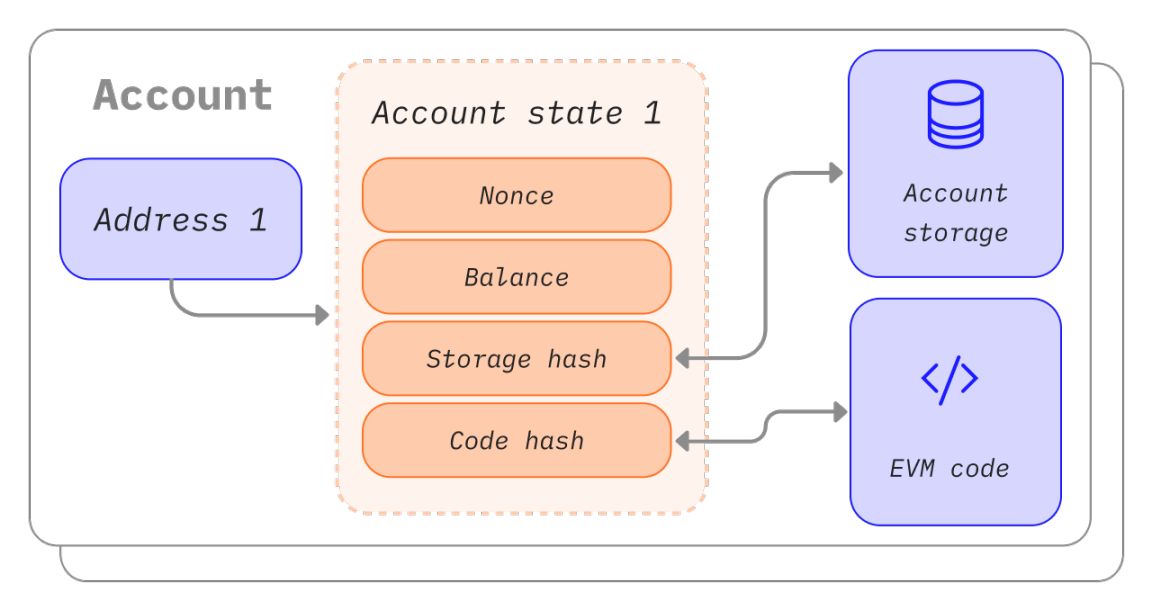

Semelhante ao Ethereum, Solana também é um Blockchain baseado em um modelo conta, mas Solana fornece um conjunto diferente de modelos de conta do que Ethereum que armazena dados de maneiras diferentes.

Além Solana, as contas podem conter informações da carteira e outros dados, e os campos definidos pelo conta incluem Lamports (equilíbrio de contas), Proprietário (proprietário conta), utable (conta executável) e Dados (dados armazenados pelo conta). Cada conta designa um programa como seu proprietário para distinguir qual programa o conta usa como um armazenamento de estado. Esses programas na cadeia são somente leitura ou sem monitoração de estado: o conta do programa (conta executável) armazena apenas bytecode BPF e não armazena nenhum estado, e o programa armazena o estado em outras contas independentes (contas não executáveis), ou seja, o modelo de programação do Solana separa código e dados.

O Ethereum conta é principalmente uma referência ao estado EVM, que contratos inteligentes a lógica do código e a necessidade de armazenar os dados do usuário. **Esta é muitas vezes considerada uma falha de design remanescente da história do EVM.

Não subestime a diferença! Solana contratos inteligentes são fundamentalmente mais difíceis de atacar do que Blockchain com um modelo de programação acoplado, como Ethereum:

Em Ethereum, o contratos inteligentes "proprietário" é uma variável global que corresponde um-para-um ao contratos inteligentes. Portanto, chamar uma função pode alterar diretamente o "proprietário" do contrato.

Em Solana, o "proprietário" de um contrato inteligente são os dados associados ao conta, não uma variável global. Um conta pode ter mais longo proprietários em vez de estar ligado um a um. Para explorar as vulnerabilidades de segurança do contratos inteligentes, os atacantes precisam não apenas encontrar a função problemática, mas também preparar a conta "correta" para chamar a função. Esta etapa não é fácil, pois Solana contratos inteligentes normalmente envolve longo conta de entrada e gerencia o relacionamento entre eles por meio de restrições como account1.owner==account2.key. O processo de "preparar as contas certas" para "lançar um ataque" é suficiente para que os monitores de segurança detetem proativamente transações suspeitas que criam contas "falsas" relacionadas a contratos inteligentes antes de um ataque.

Ethereum contratos inteligentes são como um cofre que usa uma senha exclusiva e, longo que você recebe essa senha, você pode obter propriedade total; Solana, por outro lado, é um cofre com senhas mais longas, mas para obter permissões, você não só deve encontrar uma maneira de obter a senha, mas também descobrir o número correspondente da senha antes de poder abrir o bloqueio.

Linguagens de Programação

Rust é a principal linguagem de programação para o desenvolvimento de contratos inteligentes no Solana. Devido ao seu desempenho e recursos de segurança, é adequado para ambientes de alto risco de Blockchain e contratos inteligentes. Solana também suporta C, C++ e outras linguagens (muito incomuns). SDKs para Rust e C são oficialmente fornecidos para suporte o desenvolvimento de programas na cadeia. Os desenvolvedores podem usar ferramentas para compilar programas em bytecode do Berkley Packet Filter (BPF) (arquivos com extensões .so) e implantá-los no Solana na cadeia executar a lógica contratos inteligentes através do tempo de execução do contratos inteligentes paralelo Sealevel.

Como a linguagem Rust em si é difícil de começar, e não é personalizada para Blockchain desenvolvimento, longo há muitos requisitos que exigem reinventar a roda e redundância de código. A recém-criada linguagem de programação de Xu longo longo dedicada ao desenvolvimento de Blockchain é baseada em Rust, como Cairo (Starknet), Move (Sui, Aptos).

Muitos longo projetos em produção usam a estrutura Anchor

O Ethereum contratos inteligentes é desenvolvido principalmente na linguagem Solidity (a sintaxe é semelhante ao java, e os arquivos de código são estendidos com .sol). Devido à sintaxe relativamente simples e ferramentas de desenvolvimento mais maduras (framework Hardhat, Remix IDE...). Normalmente, pensamos que Ethereum é uma experiência de desenvolvimento mais simples e rápida, enquanto Solana desenvolvimento é mais difícil de começar. Portanto, apesar da popularidade do Solana agora, o número de desenvolvedores em Ethereum ainda é muito longo do que Solana.

Em certas condições de estrada, os carros topo de linha não funcionam tão rápido quanto os carros modificados. Rust é como um carro de corrida topo de linha, que garante fortemente o desempenho e a segurança de Solana, mas em vez de desenvolver esta pista para programas de na cadeia, causou a dificuldade de condução (desenvolvimento) para subir. Adotar uma cadeia pública baseada em Rust que desenvolve uma linguagem personalizada para o na cadeia equivale a modificar o carro para torná-lo mais adaptável às condições da estrada. Solana está em desvantagem neste momento.

Resumo

O contratos inteligentes modelo de programação da Solana é inovador. Ele fornece uma abordagem sem estado para o desenvolvimento contratos inteligentes, com Rust como a linguagem de programação principal, e uma arquitetura que separa lógica de estado, fornecendo um ambiente poderoso para os desenvolvedores criarem e implantarem contratos inteligentes, garantindo segurança e desempenho, mas é difícil de desenvolver. Com foco em alta taxa de transferência, baixo custo e escalabilidade, Solana continua sendo a escolha atual para desenvolvedores que procuram criar dApps de alto desempenho.

Link de referência

- Recompensa

- gostar

- 1

- Partilhar

Contratos inteligentes, programas on-chain:

Os programas executados no Ethereum são chamados de contratos inteligentes, que são uma coleção de código (funções) e dados (estado) localizados em um endereço específico no Ethereum. (Uau, acoplamento de código e dados!) Os contratos inteligentes também são contas Ethereum, chamadas de contas de contrato, com saldo e podem ser alvos de transações, mas não podem ser controlados por pessoas e são implantados na rede como programas em execução. Por outro lado, em Solana...

encriptação mercado de previsão a história de crescimento da Polymarket: O fundador abandonou a escola aos 22 anos para começar um negócio e fez uma aposta para entender o mundo real

Apenas alguns dias atrás, em 14 de maio, a Polymarket anunciou que havia levantado US$ 70 milhões por meio de duas rodadas financiamento, a mais recente das quais foi pela empresa de capital de risco Founders, de Peter Thiel

As atitudes em relação à Ativos de criptografia tornaram-se uma questão importante nas eleições norte-americanas de novembro próximo. Curiosamente, os usuários não estão apenas vendo os institutos de pesquisa tradicionais continuarem a fornecer dados, mas também o Polymarket, uma plataforma mercado de previsão baseada em Ativos de criptografia, ganhando popularidade. Até 16 de maio, quase US$ 127 milhões foram apostados no tema "vencedor da corrida presidencial de 2024", dos quais US$ 15 milhões estão apostando em Trump, que tem 50% de chance de ganhar, US$ 14,55 milhões estão apostando em Biden, que tem 42% de chance de ganhar, e nenhum dos outros três candidatos tem uma taxa de vitória não superior a 3%.

Apenas alguns dias atrás, em 14 de maio, a Polymarket anunciou que havia levantado US$ 70 milhões por meio de duas rodadas financiamento, a mais recente das quais foi liderada pela empresa de capital de risco Founders Fund, de Peter Thiel, e os investidores da Polymarket também incluíram Ethereum cofundador Vitalik Buterin.

O Polymarket foi lançado em maio de 2020 em resposta à disseminação generalizada de desinformação durante a pandemia, e a plataforma entrou em operação em meados de junho daquele ano. Também a tempo das eleições americanas de 2020 e 2024, o entrelaçamento de grandes eventos trouxe gradualmente esta plataforma de mercado de previsão baseada em Ativos de criptografia aos olhos das pessoas e aos pontos críticos do mercado.

NYU abandonou o Departamento de Ciência da Computação para começar um negócio e admirou Hayek

O fundador da Polymarket, Shayne Coplan, de 26 anos, já estudou ciência da computação na Universidade de Nova York, de acordo com sua página no LinkedIn. De acordo com relatos públicos, em muitos mais longo aspetos, a Coplan tem o temperamento de uma nova geração de empreendedores. Ele é um artista que é fascinado pelo compartilhamento de arquivos P2P em uma era em que as pessoas adoram compartilhar música. Desde então, ele tem sido exposto a Bitcoin e tem facilmente compreendido o Valor intrínseco de uma rede global de ativos peer-to-peer.

Quando Ethereum foi anunciado em 2014, a Coplan se tornou uma seguidora inicial e acredita-se que seja a mais jovem dos participantes da pré-venda. Dois anos depois, aos 18 anos, Coplan começou a trabalhar em projetos de Blockchain e, em junho de 2016, estagiou na Chronicled, na área da baía de São Francisco, onde seu papel era "seguir o diretor de produtos e ajudar a decidir como o produto interage com o Ethereum Blockchain". ”

Desde então, a Coplan também tem sido obcecada por Ativos de criptografia, lançando uma série de startups e fundando uma startup Finanças Descentralizadas chamada Union.market, que é diretamente a antecessora da Polymarket. Embora mais tarde tenha abandonado a escola, ele tem pensado por longo tempo sobre alguns dos problemas específicos enfrentados pela criação de mercados de previsão e mercados de descentralização nos últimos anos. Ele chamou o famoso ensaio de Hayek "The Use of Knowledge in Society" de uma inspiração empreendedora inicial, e Coplan também se baseou em mais longos anos de pesquisa acadêmica sobre mercados de previsão. A ideia relacionada de Hayek é que as pessoas são mais propensas a entender com precisão a probabilidade de incerteza quando os incentivos econômicos estão em ação. As pessoas leem mais longo e melhores fontes de informação, pensam mais profundamente e tentam investir seu dinheiro em resultados reais que são mais prováveis de acontecer.

"Quando a COVID eclodiu, havia tanta incerteza longo e tão longo perspetivas diferentes, [eu acho] que se houvesse apenas um mercado livre sobre esses tópicos, as pessoas poderiam atrelar dinheiro às suas opiniões", disse Coplan certa vez à mídia.

Em 16 de junho de 2020, a versão beta do encriptação mercado de previsão Polymarket foi lançada, mas na época houve alto atrito para os usuários, com apenas suporte de login do Metamask, alta Ethereum Lavagem de dinheiro e Liquidez limitada. Três meses depois, com o lançamento da segunda fase do Polymarket, a abordagem da Coplan para a construção do Polymarket ficou mais clara. A plataforma foi portada para a segunda camada da Ethereum, Matic (agora Polygon), para Gota gás taxas para apostas. Ele também projetou o sistema para usuários que não tinham Ethereum Carteira. Todas as apostas são feitas em moeda estável USDC indexadas a USD e podem ser compradas através de cartão de débito ou crédito.

Apenas alguns meses após seu lançamento inicial, a Polymarket conseguiu atrair a atenção com uma enorme rodada seed de US$ 4 milhões liderada pelos investidores proeminentes Polychain Capital e Naval Ravikant.

A eleição americana de 2020 se tornou um catalisador para a Polymarket. Em 3 de novembro daquele ano, afetado pelas eleições americanas, o volume da Polymarket subiu para US$ 1,297 milhão, de desconhecido para promissor.

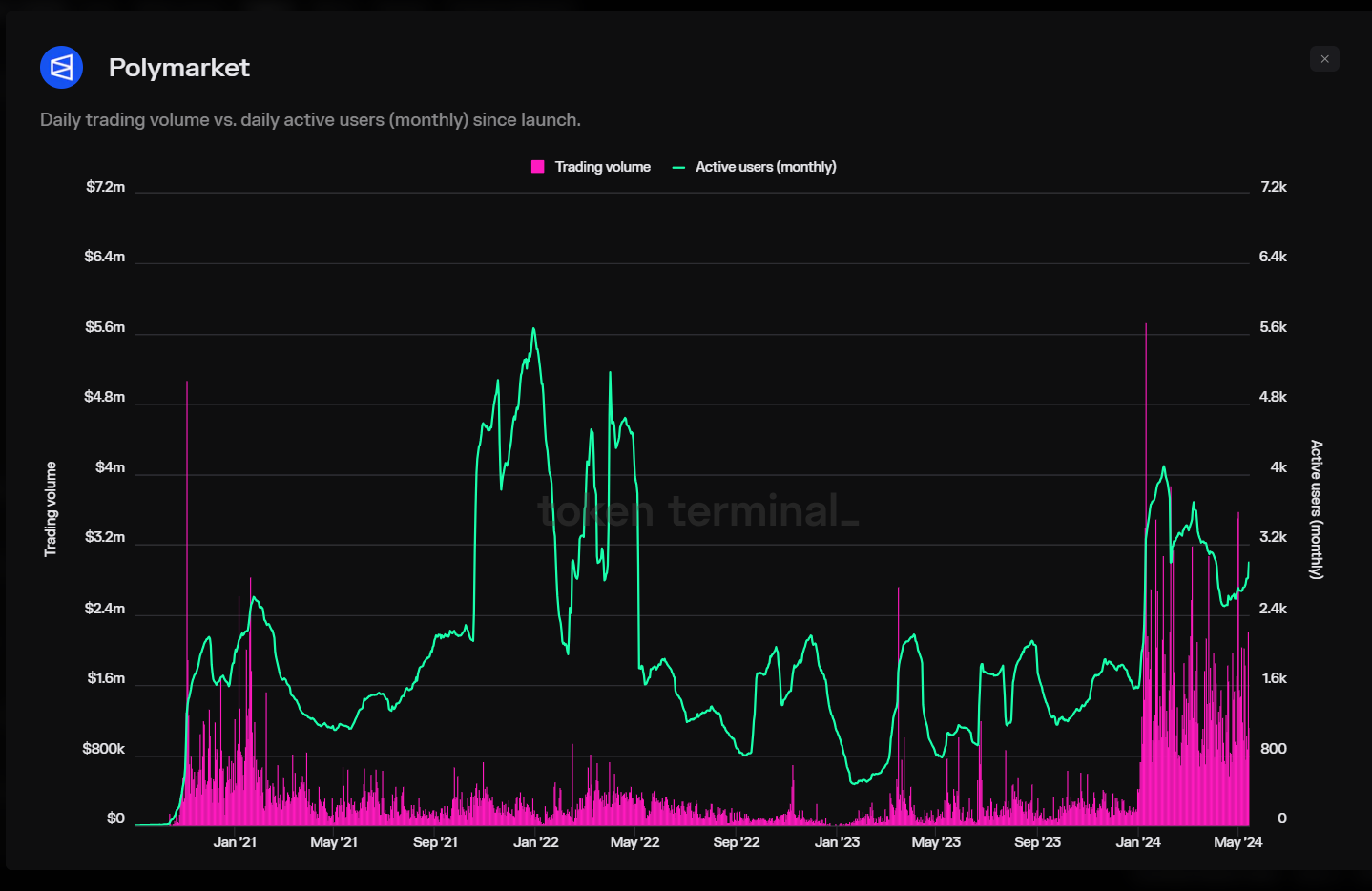

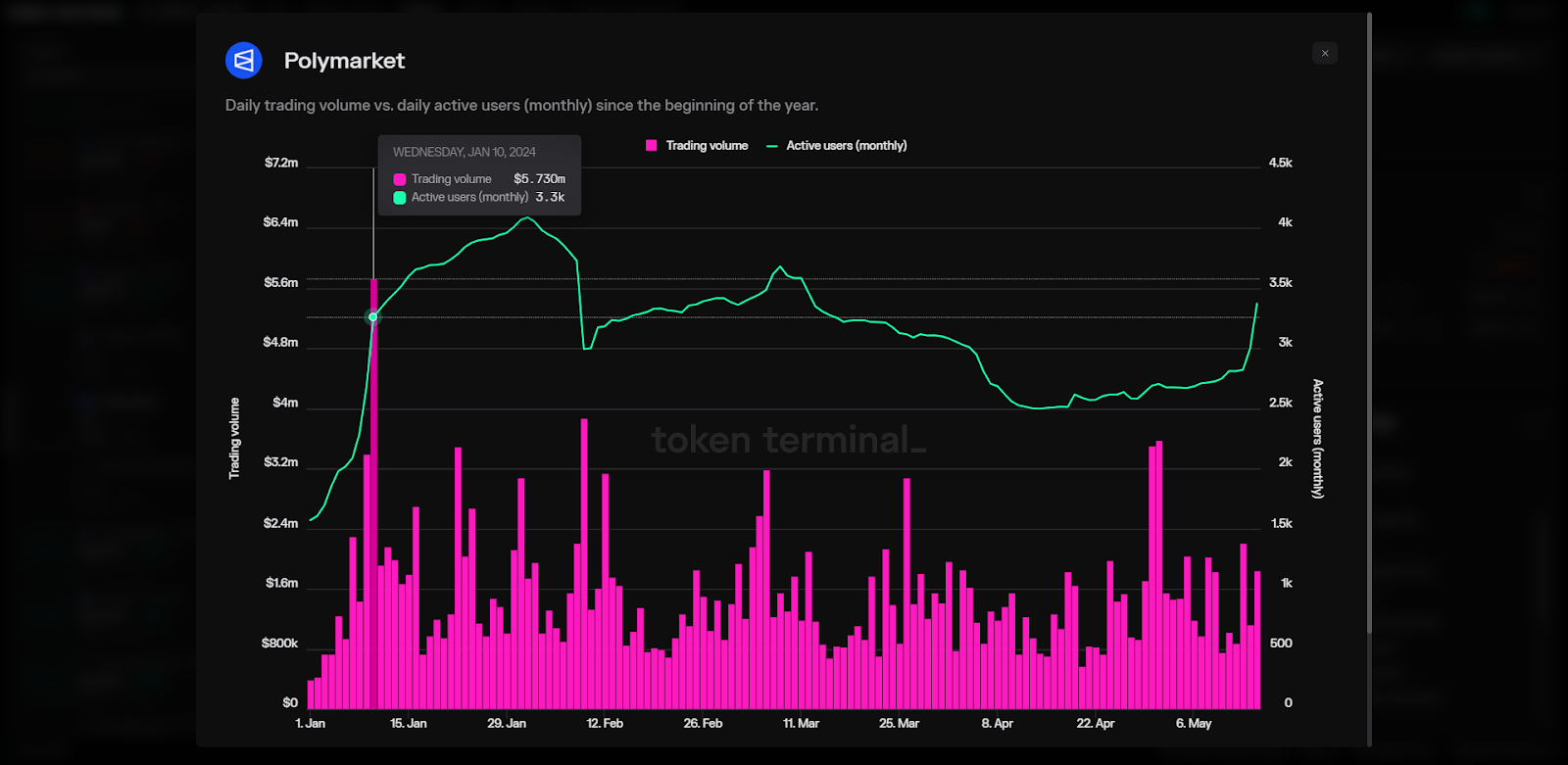

População ativa volume e mensal da Polymarket desde o seu lançamento em 2020

Com mais longo feedback positivo da comunidade e o reconhecimento do mercado, a Polymarket atraiu mais tarde a Série A financiamento, onde a General Catalyst ajudou a empresa a levantar US$ 25 milhões na Série A financiamento, com a participação de Joe Gebbia e Polychain do Airbnb, entre outros.

População ativa volume e mensal da Polymarket desde o seu lançamento em 2020

Com mais longo feedback positivo da comunidade e o reconhecimento do mercado, a Polymarket atraiu mais tarde a Série A financiamento, onde a General Catalyst ajudou a empresa a levantar US$ 25 milhões na Série A financiamento, com a participação de Joe Gebbia e Polychain do Airbnb, entre outros.

Mais recentemente, o financiamento Série B da Polymarket atingiu os 45 milhões de dólares, liderado pelo Fundo de Fundadores de Peter Thiel e pelos investidores existentes 1 e ParaFi, com Ethereum participação do cofundador Vitalik Buterin e da Dragonfly e do cofundador da Eventbrite, Kevin Hartz.

Multado em US$ 1,4 milhão pelo CFTC, a previsão do submarino gerou polêmica

O desenvolvimento da Polymarket não tem sido isento de desafios. Em janeiro de 2022, a Polymarket foi multada em US$ 1,4 milhão pela Commodity Futures Trading Commission por violar regulamentos e recebeu ordens de cessação e desistência, inclusive por não se registrar como uma instalação de intermediário comercial. Protocolo ao acordo, a Polymarket comprometeu-se a reduzir o seu serviço nos EUA e a continuar a operar no estrangeiro.

No entanto, a Polymarket também intensificou seus esforços de conformidade. Em maio de 2022, a Polymarket nomeou o ex-membro da Commodity Futures Trading Commission dos EUA J. J. J. Christopher Giancarlo é Presidente do seu Conselho Consultivo.

Além dessa multa, em junho de 2023, de acordo com a Mother Jones, um tweet sobre os resultados do submersível Titan viralizou, causando algumas consequências negativas para a Polymarket. Há uma aposta na Polymarket sobre se o submersível será encontrado até uma determinada data, com os usuários apostando mais de US $ 300.000 sobre se o submarino desaparecido será encontrado "até 23 de junho". Isso provocou uma discussão on-line sobre a ética de lucrar com eventos potencialmente fatais.

"A que estágio do capitalismo pertence apostar na morte de outra pessoa?", perguntou um usuário do Twitter, postando uma captura de tela mostrando as probabilidades na Polymarket. O sentimento tocou um nervo, e a publicação rapidamente se tornou viral, conquistando mais de 9.000 retuítes e mais de 150.000 curtidas. "É insano. Imagine ganhar dinheiro morrendo alguém ou não", respondeu outro usuário, que foi curtido mais de 1.000 vezes. Outros começaram a criticar diretamente a previsão de que o Polimercado se abriria.

O Polymarket em desenvolvimento respondeu a preocupações éticas, descrevendo o mercado de submarinos como "irrelevante para quaisquer resultados para os passageiros". "Entendemos que houve alguma confusão devido ao mal-entendido de que a nossa mercado de previsão está relacionada com o destino dos passageiros. Queremos enfatizar que isso não é verdade", escreveu Polymarket. "O nosso objetivo não é lucrar com este infeliz evento. Nós também não fizemos isso. Trata-se de ajudar as pessoas a compreender melhor o mundo que as rodeia. ”

"Break through" na faixa encriptação mercado de previsão, quando vai amadurecer?

mercado de previsão em si tem uma história longo, mas no espaço encriptação, o primeiro Descentralização mercado de previsão foi Augur, que foi lançado no Ethereum em julho de 2018. Augur foi desenvolvido pela Forecast Foundation, que foi fundada em 2014 por Jack Peterson, Joey Krug e Jeremy Gardner. A Forecast Foundation é assessorada por Ron Bernstein, fundador da extinta empresa Intrade, e Vitalik Buterin, fundador da Ethereum.

Além da Augur, a Polymarket não é a única mercado de previsão no mercado, mas também a Gnosis, Hedgehog, PlotX, Projection Finance, Sanr.app, Better.fan, Feel.market, etc. No entanto, a Gnosis voltou-se para projetos de gestão comunitária depois de não atender às expectativas. Outros encriptação mercado de previsão, como o Veil, foram simplesmente encerrados.

Os primeiros experimentos de mercado de previsão baseados em Ativos de criptografia, como Augur e Gnosis, também foram duramente atingidos pela problema de escalonamento de longo de Ethereum. Além disso, todos eles inicialmente usavam tokens nativos, adicionando atrito à experiência do usuário. A Polymarket aprendeu com os erros dos seus antecessores.

Após 4 anos de desenvolvimento, a Polymarke agora "rompeu" com sucesso, e será até citada por reportagens da mídia e pesquisas da indústria sobre algumas questões-chave como uma referência para a opinião pública.

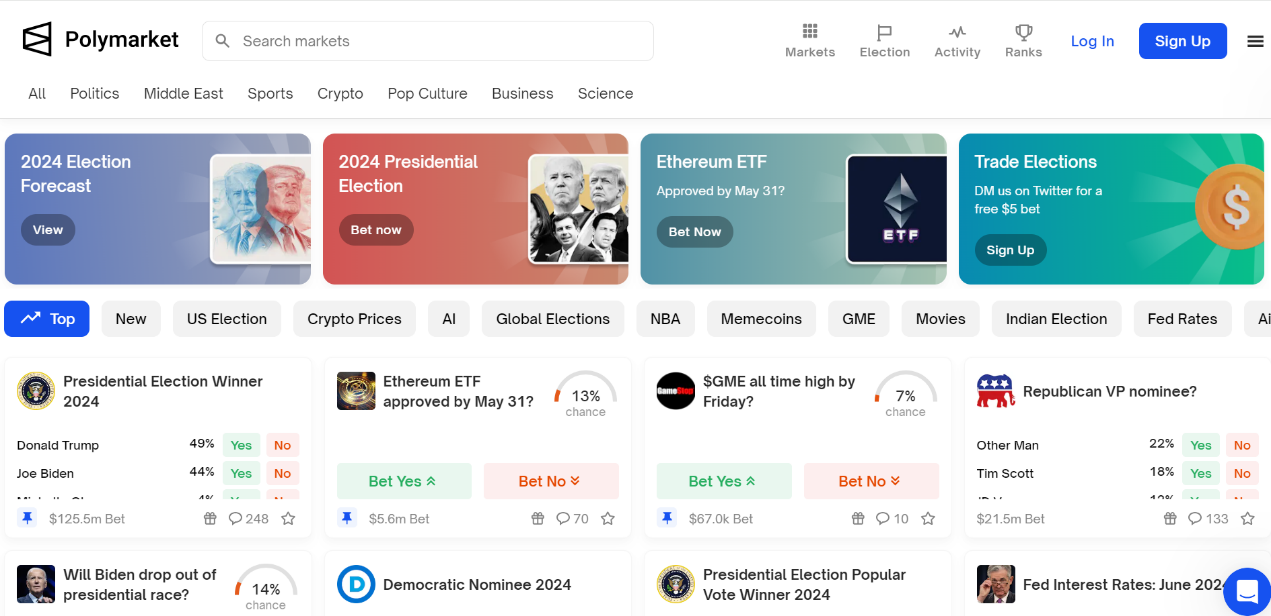

A partir de 14 de maio, há temas quentes no site da Polymarket: Quem vai ganhar as eleições presidenciais de 2024? A Ethereum ETF de 31 de maio será aprovada? Será que $GME atingirá máximos históricos até sexta-feira?

De acordo com Token Terminal, o maior volume da Polymarket até agora este ano veio em 10 de janeiro, com US$ 5,73 milhões. A plataforma experimentou um subir significativo no número de usuários ativos mensais em janeiro, subir de 1.600 em 1º de janeiro para 4.100 em 1º de fevereiro, com uma desaceleração nos usuários ativos mensais após abril. Em 15 de maio, a previsão no Polymarket atingiu US$ 202,7 milhões.

Após a recente rodada de financiamento, a Coplan disse no LinkedIn que "o mais gratificante é ver a Polymarket sendo amplamente adotada como uma fonte de notícias alternativa". A tendência é clara: graças ao Polymarket, as pessoas estão mais conscientes do que está acontecendo no mundo. Farto da retórica dos especialistas e das notícias geradas pela Algoritmo. Nesta era de desinformação desenfreada, a Polymarket oferece uma nova forma de informação impulsionada por incentivos financeiros para impulsionar a verdade, em vez de atrair para receber cliques. As pessoas querem informações imparciais. A Polymarket está fornecendo isso. ”

Como uma firme crente na teoria do mercado, a Coplan acredita que as plataformas de previsão são uma verdadeira maneira de entender melhor a realidade.

O Polymarket já atraiu a atenção de muitos longo especialistas do setor. Vitalik usou a Polymarket para rastrear a placa de Sam Altman. Packy McCormick, consultor da a16z Cripto, também disse que a página da Polymarket é provavelmente o melhor lugar na internet para começar o dia.

Aproveitando os hotspots sociais, com o suporte de usuários famosos, o Polymarket tornou-se o maior encriptação mercado de previsão, no entanto, alcançar sua intenção original, otimizar continuamente a experiência do produto e evitar riscos e dilemas éticos é um desafio crucial para o desenvolvimento futuro.

- Recompensa

- gostar

- 1

- Partilhar

Sanctum: Como trazer a mudança para Solana Pos staking?

Compilação: LlamaC

"Testemunho: O Sanctum trouxe mudanças revolucionárias para o ecossistema Solana, tornando a estaca mais flexível e acessível. A sua inovação não só melhora a eficiência do capital dos LST, como também proporciona aos pequenos validadores a oportunidade de competir com projetos de maior dimensão, promovendo ainda mais a abertura e a inclusão do Solana. À medida que mais indivíduos e projetos longo começarem a emissão LST personalizados, veremos sua energia inovadora e orientada pela comunidade. Este artigo foi criado para ajudá-lo a entender a protocolo do Sanctum, explorar como ela está redefinindo aposta líquida e pensar em como essa inovação trouxe novas perspetivas e oportunidades para nossa jornada Finanças Descentralizadas. Bombeie conhecimento juntos! Aproveite!」

AUTOR ORIGINAL: SHLOK KHEMANI

Compilação: LlamaC

"Testemunho: O Sanctum trouxe mudanças revolucionárias para o ecossistema Solana, tornando a estaca mais flexível e acessível. A sua inovação não só melhora a eficiência do capital dos LST, como também proporciona aos pequenos validadores a oportunidade de competir com projetos de maior dimensão, promovendo ainda mais a abertura e a inclusão do Solana. À medida que mais indivíduos e projetos longo começarem a emissão LST personalizados, veremos sua energia inovadora e orientada pela comunidade. Este artigo foi criado para ajudá-lo a entender a protocolo do Sanctum, explorar como ela está redefinindo aposta líquida e pensar em como essa inovação trouxe novas perspetivas e oportunidades para nossa jornada Finanças Descentralizadas. Bombeie conhecimento juntos! Aproveite!」

Corpo 👇

Tl; DR: aposta líquida é um dos principais primitivos de segurança e Finanças Descentralizadas de qualquer atestação (Proof-of-Stake, PoS) Blockchain. Neste artigo, comparamos a paisagem aposta líquida em Ethereum e Solana. Um tem um ecossistema forte, enquanto o outro está numa fase mais incipiente e está a evoluir de uma forma diferente.

Explicamos as diferentes abordagens adotadas pelos dois. Finalmente, derrubamos Sanctum, um romance protocolo que repensa aposta líquida sobre Solana.

As redes de transações exigem um alto nível de segurança para ganhar confiança. Se alguém fosse capaz de alterar uma instrução de transferência SWIFT ou uma transação Visa, as pessoas perderiam a confiança nesses sistemas. O mesmo vale para Blockchain. A segurança determina o quão recetivos os usuários são a eles. Por exemplo, há o taxa de hash suporte mais alto atrás do Bitcoin Blockchain.

Portanto, temos um entendimento básico de que, uma vez que uma transação é registrada na rede, atores mal-intencionados não podem manipulá-la. Mas o custo de negociação em Bitcoin é muito alto.

Nos últimos anos, redes de baixo custo como Solana e Ethereum transitaram para atestação (PoS) Mecanismo de consenso. Ao contrário Bitcoin, que depende do poder de computação, essas redes usam stake capital para medir a segurança econômica.

Antes de nos aprofundarmos em como isso funciona, aqui está uma rápida visão geral de alguns dos termos que você pode ver neste artigo:

Validadores: Usuários que protegem a cadeia de PoS.

Estaca: Os validadores ganham o direito de criar blocos, processar transações e proteger a rede bloqueando uma certa quantidade de moedas nativas da rede como garantia. A este Garantia dá-se o nome de "equidade". Algumas redes, como a Ethereum, estipulam um montante mínimo stake, enquanto outras, como a Solana, não o fazem.

Líder: A rede escolhe um validadores, chamado líder, para criar o próximo Bloco. A probabilidade de ser escolhido como líder é diretamente proporcional ao tamanho de sua stake e outros fatores específicos da rede. Uma vez que um líder cria um bloco, outros validadores na rede verificam a validade de suas transações.

Se a rede aceitar o bloco, o líder recebe a recompensa do bloco pelo emissão da rede e a taxa de transação paga pelo usuário.

Corte: Se outros validadores considerarem um bloqueio inválido, o líder pode perder uma parte do Token como penalidade em um processo conhecido como corte. Os validadores geralmente têm uma exposição econômica significativa às redes que ajudam a proteger. Como resultado, eles têm pouco incentivo para passar dados defeituosos para a rede. Se o fizerem, perderão Token por corte.

Quando um PoS Blockchain funciona como pretendido, as recompensas obtidas por validadores honestas se acumulam para formar um retorno constante ao stake Token, geralmente expresso em APR (APY). Em Ethereum, este rendimento é geralmente entre 2-4%.

Estes retornos da aposta têm três funções. Primeiro, eles protegem a rede. Em segundo lugar, incentivam o envolvimento a longo prazo dentro do ecossistema. Em terceiro lugar, ajudam a garantir que os participantes a longo prazo não sejam diluídos por Inflação.

Se pensarmos na rede como uma cidade, apostar é como construir uma casa nessa cidade. Ele mantém você lá por um longo tempo e aprecia em valor ao longo do tempo.

Dilema atual

Estaca tem suas vantagens, mas elas não são baratas. Assim como construir uma casa no mundo real, as pessoas podem não ter tempo, energia, capital e habilidades para montar uma validadores Nó. Todo mundo quer rendimento, mas esperar executar um validador para rendimento pode não ser viável. É aqui que entra a aposta delegada.

O conceito é simples: os usuários confiam seus stake a um validadores e, em seguida, validadores devolvem as recompensas ganhas ao usuário depois de deduzir uma porcentagem dos lucros como uma taxa.

Embora a delegação de staking resolva um problema para os usuários, também cria outro.

Quando um usuário detém a moeda nativa da cadeia, ela é líquida. Eles podem vendê-lo a qualquer momento, ou implantá-lo em Finanças Descentralizadas protocolo para obter renda adicional, como empréstimos e pool de liquidez. No entanto, uma vez que o Token é apostado nativamente, torna-se ilíquido. As apostas devem esperar pelo período de ligação, após o período de reflexão, antes de poderem retirar as suas apostas.

Em alguns PoS on-chains, isso pode ser de até 21 dias. Eles também desistiram da oportunidade de ganhar rendimento extra quando seus tokens foram apostados. Eu acho que você não pode tanto segurar sua stake e comer (ganhos) neste jogo.

aposta líquida é uma solução que permite aos utilizadores protocolo stake os seus Token através de um protocolo cunhagem que representa a aposta líquida Token (LST) dos ativos stake. Estes LSTs podem ser negociados livremente em bolsas e utilizados em aplicações Finanças Descentralizadas para fornecer liquidez aos utilizadores. Quando um usuário quer retomá-lo, ele pode oferecer seu LST ao stake protocolo em exchange para este moeda, e então protocolo destruirá o LST.

Se os usuários muito longo tiverem pressa em retirar seus ativos aposta líquida negociando no exchange, isso pode levar a depeg. Foi o caso do Token do Lido no ano passado, em que o preço do seu aposta líquida Token é inferior ao preço a que pode ser resgatado – uma espécie de corrida ao banco bancário.

Estaca desempenha um papel central na segurança de PoS Blockchains, e aposta líquida tornou-se uma das áreas mais importantes no espaço encriptação devido à sua utilidade fundamental de desbloquear capital ilíquido.

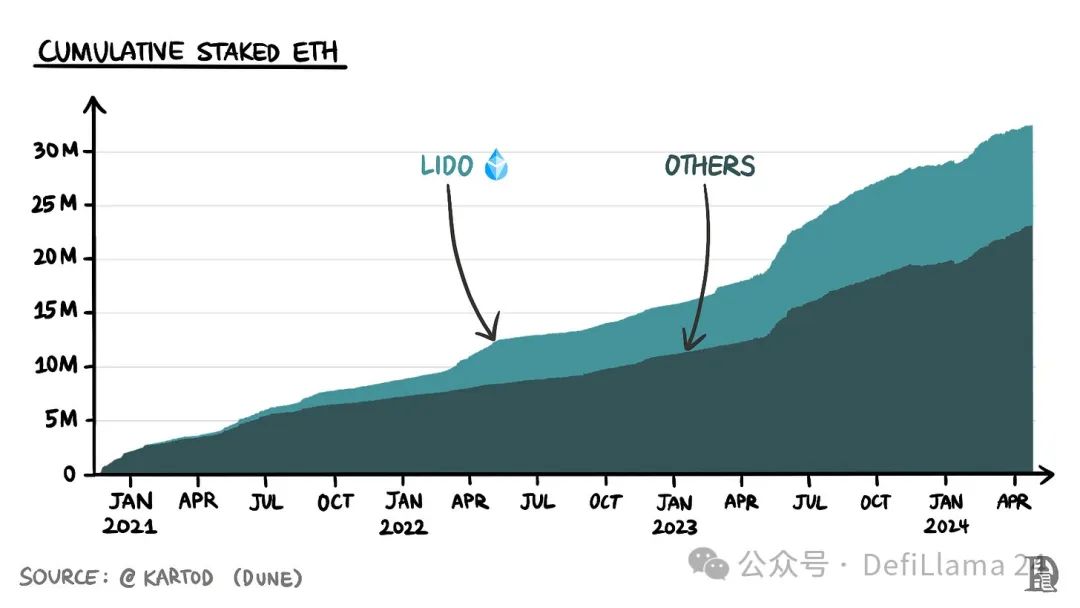

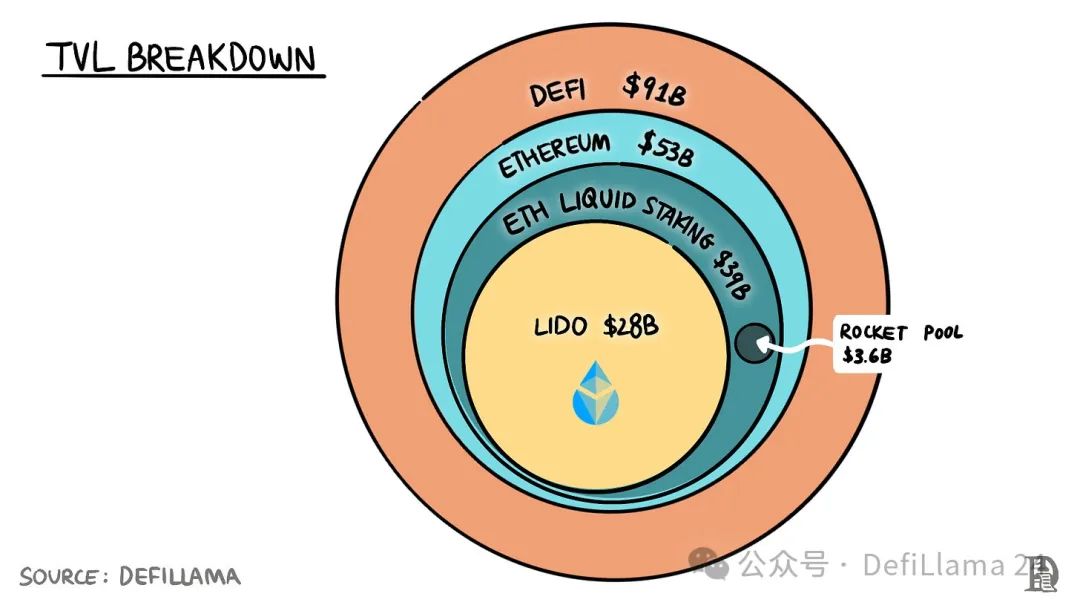

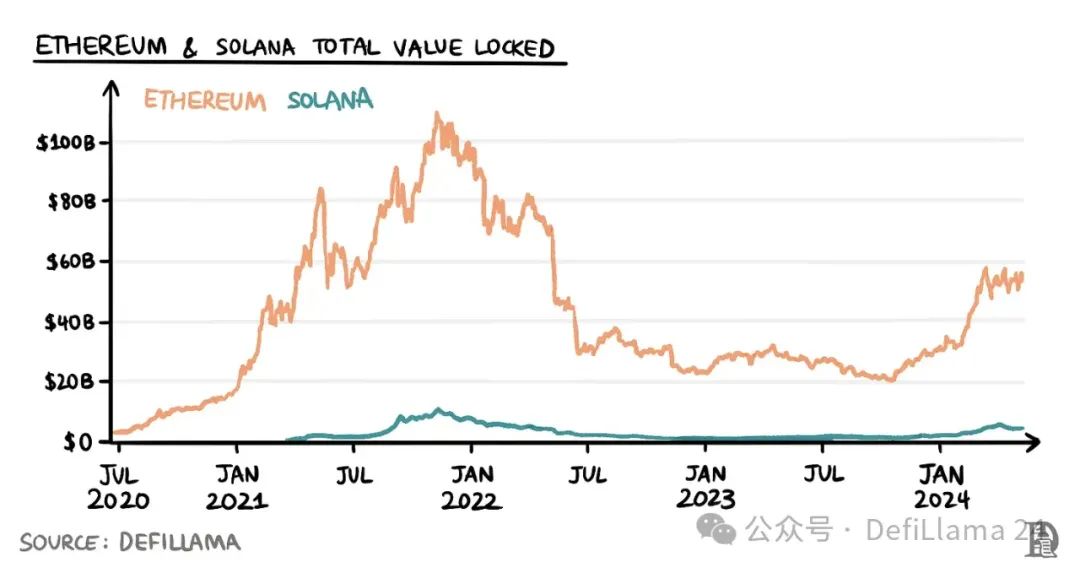

TVL em cadeia cruzada aposta líquida protocolo conta para mais de 50% de todos os TVLs Finanças Descentralizadas protocolo. Nesse ecossistema, a Lido detém cerca de US$ 28 bilhões em ativos participados. Mas o que faz o Lido?

Tornar-se um validador em Ethereum requer pelo menos 32 ETH (aproximadamente US$ 100.000 em 7 de maio de 2024) de staking, know-how técnico e vem com o risco de corte. Isso torna o staking solo (executar seu próprio validadores) uma opção pouco atraente para um grande número maior de usuários.

Ethereum não suporte delegação stake nativa. Isso significa que você não pode stake diretamente seu ETH com validadores, mas precisa de um serviço fora de protocolo para facilitar a delegação. Aqueles com capital, mas sem conhecimento ou intenção, podem delegar operações de nó a ofertas de stake como serviço, como P2P ou stakefish, que cobram uma taxa de serviço mensal.

O domínio do Lido tem crescido ao longo do tempo.

Quem não tem 32 ETH de capital depende de plataformas como a Lido. Os usuários podem depósito ETH no staking pool do Lido em exchange para aposta líquida Token stETH. O pool de depósito é distribuído uniformemente entre 39 operadores de Nó confiáveis e aprovados. A Lido cobra uma taxa de 10% sobre stake recompensas, que é dividida igualmente entre o Operador Nó e a tesouraria do Lido DAO.

Aqui estão alguns números para ajudá-lo a entender a escala do Lido:

- 27% de toda a ETH está em jogo. Dos ETH apostados, quase 30% são depositados no Lido.

- O TVL da Lido é de cerca de US$ 28,7 bilhões, mais de 7 vezes o da segunda maior stake protocolo da na cadeia (US$ 3,71 bilhões para o RocketPool).

- O Lido representa mais de metade da TVL total de Ethereum e quase um terço de todo na cadeia Finanças Descentralizadas TVL total.

Estes números levantam duas questões.

- Em primeiro lugar, como é que a Lido se tornou tão dominante?

- Em segundo lugar, essa dominância é saudável para redes Descentralização como Ethereum?

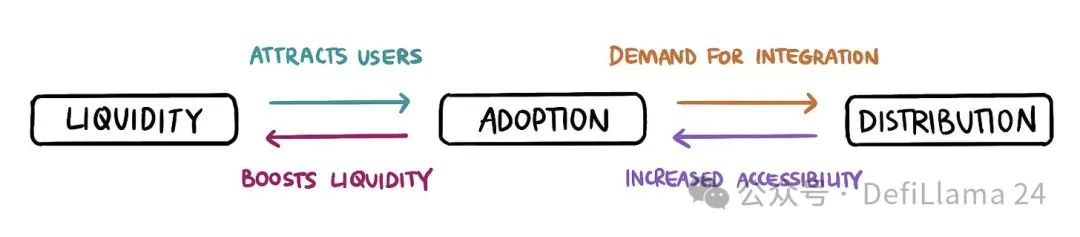

A resposta à primeira pergunta está na interação entre Liquidez e Distribuição.

A maior proposta de valor da LST é a liquidez instantânea. Os usuários devem ser capazes de vender Tokens com o menor Deslizamento possível (melhor preço) a qualquer momento. Deslizamento é uma função do tamanho do par Liquidez de LST com outros ativos (ETH, moeda estável) no exchange.

Quanto maiores esses pares e menor a derrapagem, maior a adoção de LST.

O stETH da Lido tem a maior liquidez do LST. Pode-se comprar mais de US $ 7 milhões em stETH por menos de 2% do impacto nos preços (±2% Profundidade valor mostrado aqui) em Preço Pedido longo exchange. Para o segundo maior LST rETH, a mesma métrica é inferior a US$ 600.000.

O Liquidez elevado também ajuda a integrar-se no protocolo de concessão de empréstimos. Os usuários muitas vezes stake ativos como garantia para empréstimos. Tem duas funções. Primeiro, eles podem ganhar com o ativo subjacente. Em segundo lugar, proporciona-lhes USD liquidez para os seus ativos stake. Esses dólares podem ser usados para negociação ou aumento da alavancagem comprando mais longo ativos subjacentes (ETH ou SOL) para stake e aumentar o rendimento.

Mas quando o empréstimo vela de pavio longo de um usuário para um ativo é liquidado, protocolo precisa de Liquidez imediata para evitar que o Garantia fique ruim (tornando-se subgarantido). Se o Liquidez de um LST for baixo, a probabilidade de contrair empréstimos protocolo aceitá-lo como Garantia será Gota. A stETH é atualmente o maior ativo de empréstimo na Ethereum protocolo a oferta mais longo na Aave.

A outra metade da interação é a distribuição. Os usuários têm LST para ganhar rendimento adicional ou participar do espaço de Finanças Descentralizadas mais amplo. Portanto, quanto mais longo um protocolo um LST pode usar, mais atraente é segurar. Pense em moedas ao redor do mundo. Quanto mais um moeda regional for aceite, maior será o seu valor.

O LST do Lido (stETH) é como USD para stake ativos. Nenhum LST no ecossistema Ethereum é tão amplamente aceito quanto o stETH do Lido.

Pode-se usar stETH no mercado perpétuo Synthetix no Optimism, no mercado Venus moeda em BNB na cadeia ou no Aave no Arbitrum. A EtherFi, uma stake protocolo que detém cerca de 4% de todas as stake ETH, só aceita depósitos ETH e stETH. Da mesma forma, mesmo um novo protocolo como o Morpheus, uma rede de IA peer-to-peer, só aceita depósitos stETH.

Liquidez e distribuição reforçam-se mutuamente. Quanto maior for a liquidez da LST, mais atrativa será para os utilizadores. Quanto longo o número de utilizadores que detêm LST, maior é o incentivo protocolo integrá-la. Isso, por sua vez, levou a uma adoção mais ampla, com mais usuários longo depositando fundos no Lido, gerando maior Liquidez.

Estes efeitos de rede compostos resultam numa estrutura de mercado centralizada em que o vencedor leva tudo. A Lido é um gigante porque ocupa este mercado na Ethereum, que é a cadeia mais longo para a atividade Finanças Descentralizadas.

O efeito de rede do Lido dá-lhe um enorme fosso. Não é fácil rasgá-lo (basta perguntar às centenas de Web social iniciantes que estão tentando competir com o Twitter ou o Instagram). Os novos entrantes precisam de ter bolsos profundos (para chamar a atenção) e uma proposta de valor única se quiserem competir com o gigante do Lido.

Mas será que isso significa que o domínio do Lido representa uma ameaça à natureza de descentralização da Ethereum? Alguns, como o autor deste artigo, pensam que sim. Como um Lido DAO que controla cerca de 30% do stake Ethereum, pode ter muita influência na rede.

Dado que o Lido tem atualmente apenas 39 operadores de nós, existe o risco de os operadores se conluiarem para levar a cabo atividades prejudiciais para a saúde da rede. Eles podem, teoricamente, fazer revisão de transações e extração de MEV de bloco cruzado. Se o Lido continuar a subir e ocupar metade de todo o stake ETH, eles podem começar a rever todo o Bloco. Em dois terços do stake ETH, eles poderão finalizar todos os Bloco.

LDO titulares beneficiam dos 5% das recompensas stake retidas pelo DAO. Portanto, a sua motivação é maximizar a quantidade de stake detidos pela Lido e as taxas geradas pelos seus operadores. Quaisquer decisões que tomem servirão esse objetivo e não em benefício do ecossistema Ethereum mais amplo.

Isto apresenta um princípio básico - o problema da procuração. A Lido está a fazer alterações para mitigar estes riscos.

- Primeiro, eles estão trabalhando para aumentar os operadores, torná-los mais dispersos geograficamente e, eventualmente, permitir que qualquer validador se junte sem permissão. Em segundo lugar, há uma proposta para introduzir a dupla governação no protocolo. Tanto os titulares de stETH como de Lido terão uma palavra a dizer na direção do projeto.

No entanto, apesar destas mudanças, a própria Lido tende a formar um monopólio sobre a Ethereum stake. Isto traz consigo os riscos a longo prazo que discutimos.

Solana

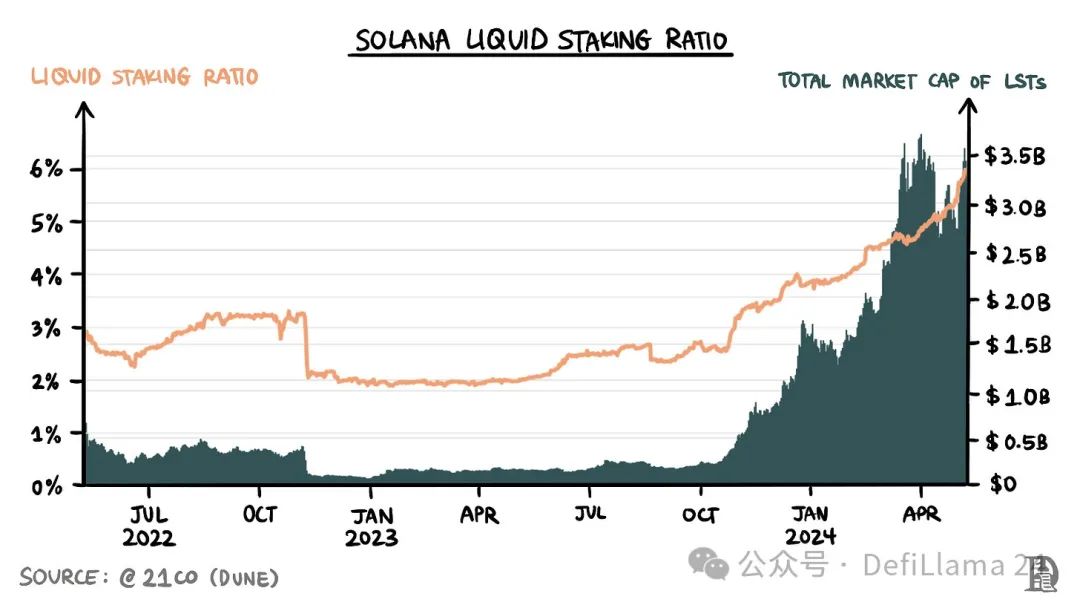

A paisagem de estaca e LST em Solana é muito diferente de Ethereum. O rácio de stake do Solana (a percentagem de SOL stake em circulação) é superior a 70%, muito superior aos 27% de Ethereum. No entanto, LST representa apenas 6% da oferta de stake (em comparação com mais de 40% em Ethereum).

É valioso explorar as razões por trás dessa diferença.

- Em primeiro lugar, apostar em Solana funciona de forma muito diferente de Ethereum. Ao contrário do Ethereum, o Solana suporta atestação delegadas. Isso significa que os usuários podem stake qualquer número de SOL, sem requisitos mínimos, diretamente com validadores stake, sem a necessidade de usar protocolo de terceiros. Na verdade, grandes longo Carteira (incluindo Carteira populares como Phantom e Backpack) permitem stake direto através de interfaces Carteira.

Isso torna mais fácil para os usuários stake seus SOL localmente. Em contrapartida, devido à falta de stake delegada de Ethereum, usar um staking pool como o Lido é a única opção viável para grandes longo stake.

- Em segundo lugar, os cortes no Solana não foram ativados. Isso significa que a escolha do validadores não é uma questão crítica e pode-se validadores stake com qualquer um que ofereça retornos sem correr riscos. No entanto, em Ethereum, corte está ativo, o que torna importante para validadores escolher uma solução staking pool como o Lido para execução.

Isso também significa que o retorno da aposta de um staking pool que é distribuído para validadores mais longos em Solana não é significativamente diferente do retorno da aposta diretamente com um dos principais validadores.

- Em terceiro lugar, o ecossistema Finanças Descentralizadas em Solana não está tão maduro como em Ethereum. Isso significa que, mesmo que os usuários stake seus SOL por LST, não há mais protocolo para aproveitar. Por que correr riscos extras, como contratos inteligentes ser hackeado, quando não há grandes oportunidades de lucro? Em vez disso, escolha a rota simples para stake diretamente.

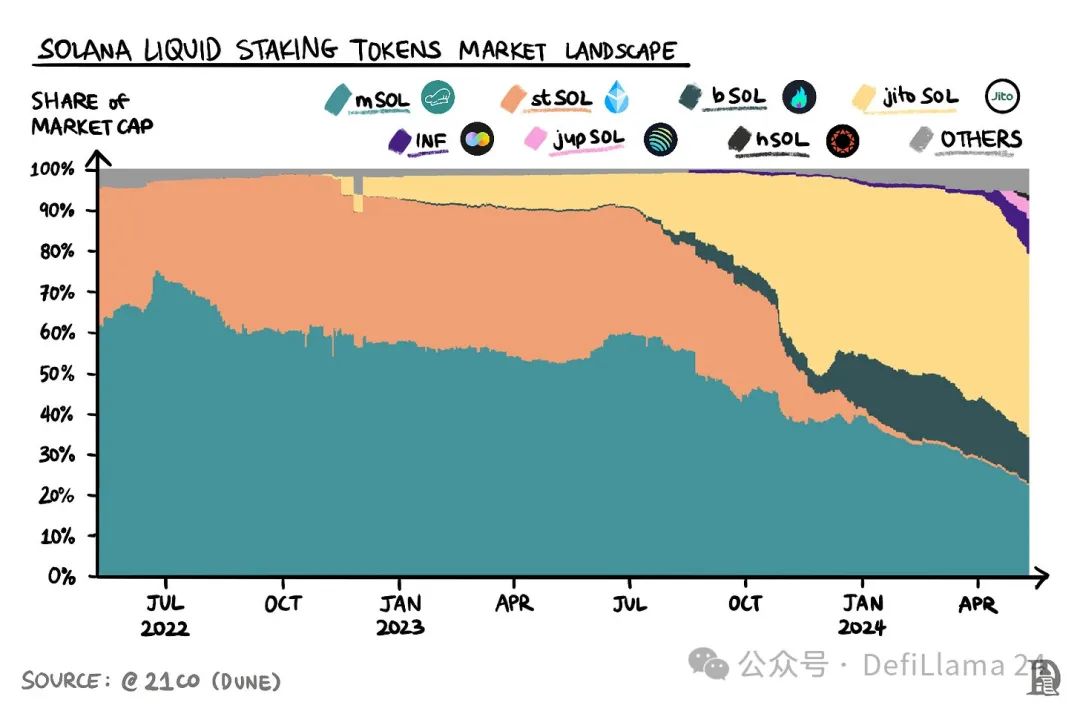

A primeira geração de Solana LST – o mSOL da Marinade, o stSOL do Lido ou o bSOL da SolBlaze – imitava a estratégia da aposta líquida protocolo no Ethereum. O problema é que os problemas que Lido e seus pares resolvem em Ethereum simplesmente não existem em Solana.

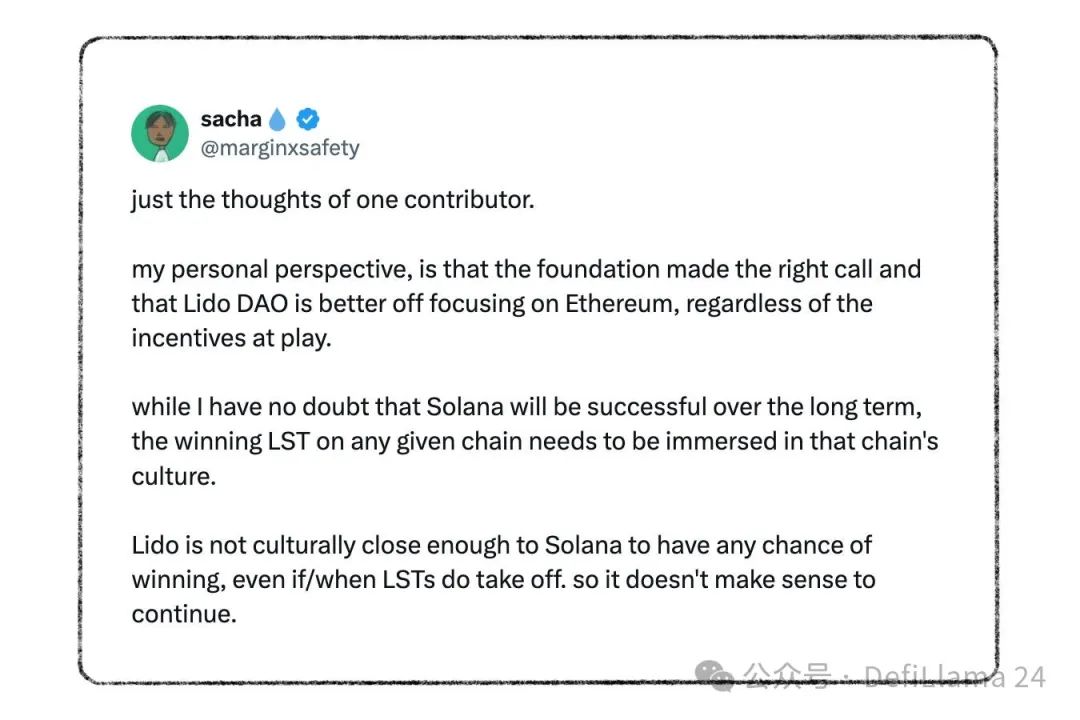

A melhor ilustração disso é o voto da comunidade de Lido depois de deixar Solana em 2023. A principal razão é que a receita gerada é menor do que as despesas (isso se deve, em parte, ao fato de que Solana ainda está na crise pós-FTX). Mas acho que outra razão igualmente importante é que Lido e Solana não combinam culturalmente.

Voltando à nossa discussão sobre o domínio do Lido na Ethereum, uma razão é que o stETH está integrado em todos os principais Finanças Descentralizadas protocolo e projetos do ecossistema. Isso não acontece automaticamente, mas requer mais longos anos de trabalho de base e construção de confiança e boa vontade dentro do ecossistema. Os intervenientes na indústria Web3 referir-se-ão a estes como esforços de desenvolvimento de negócios (BD).

Estas redes não podem ser facilmente replicadas em novas na cadeia só porque um protocolo foi bem sucedido na cadeia competição, especialmente dada a natureza tribal da Ativos de criptografia.

Parte-se frequentemente do princípio de que as normas técnicas são adotadas exclusivamente com base na sua eficácia. Mas a adoção na base é muitas vezes pessoal. Isto é claramente demonstrado pelo domínio de Marinade no Solana stake, superando o Lido.

Nos primeiros meses de Solana stake, havia dois grandes players: Lido, um unicórnio encriptação apoiado por milhões de capital de risco, e Marinade, um projeto autofinanciado nascido de Solana hackathon. No entanto, o stSOL do Lido nunca superou o mSOL da Marinade em TVL.

Isto deve-se em parte ao facto de o único foco (e local de nascimento) de Marinade ser Solana. Em contrapartida, o Lido expande-se da sua própria rede para outro local.

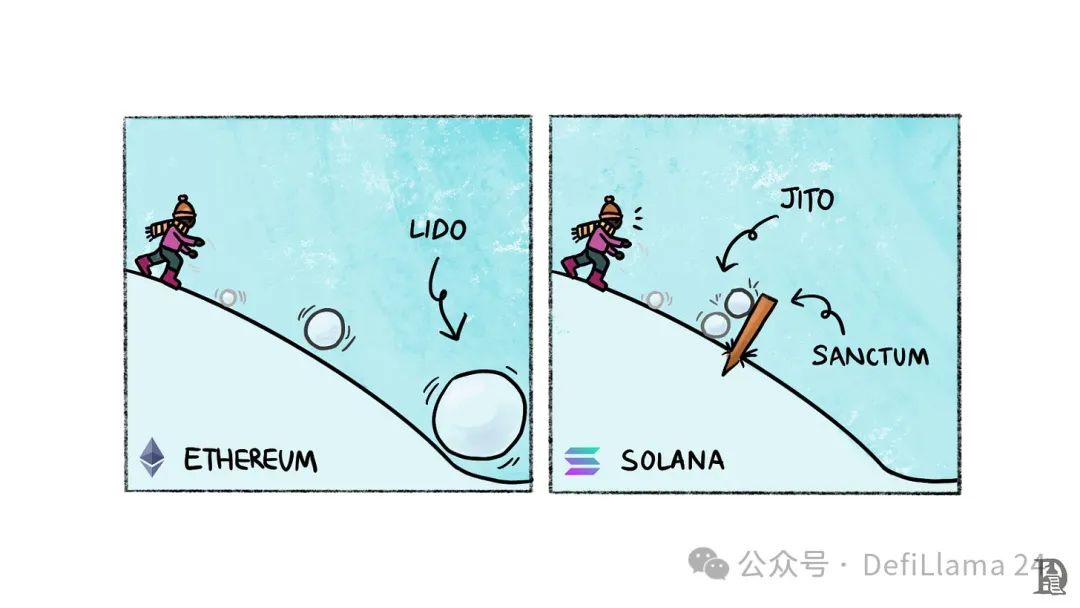

Recentemente, com o renascimento de Solana, LST está voltando, liderado por Jito, o protocolo sobre o qual escrevemos anteriormente.

Jito se torna o Solana nativo protocolo tanto quanto possível. Seu Airdrop de 2023 despertou Solana de seu sono pós-FTX, criando um efeito de riqueza e um ressurgimento da atividade na cadeia. Com capital de risco e o tipo suporte da comunidade, Jito está seguindo a cartilha de Lido e procurando dominar LST na Solana.

- Jito começou a usar seu tokens de governação JTO para motivar JitoSOL Liquidez Liquidez em exchange. Eles têm o maior APY, TVL e volume de todos os LSTs no Kamino Liquidez Bank.

- Em segundo lugar, Jito está trabalhando com outros protocolo de topo em Solana como Solend, Drift, Jupiter e marginfi para integrar profundamente o JitoSOL no ecossistema.

- Em terceiro lugar, está a expandir-se para a Arbitrum através da parceria com a Wormhole, permitindo assim um encadeamento mais longo e aumentando a utilidade e atratividade do JitoSOL.

Jito tem a maior liquidez de qualquer LST na Kanami

Com Solana de volta ao jogo, as atividades e Liquidez do JitoSOL proliferaram, e Jito programou perfeitamente o lançamento e subir do JitoSOL. Não só se tornou a LST dominante na Solana, como também foi a protocolo das mais altas TVL do na cadeia.

Seguindo a cartilha de Lido, há indicações iniciais de que Jito também pode estar copiando os resultados de Lido – completamente dominantes. Se a trajetória atual continuar, pode ser um resultado muito favorável para Jito. No entanto, dado o debate em torno do impacto do Lido na saúde de Ethereum, Jito está em uma posição semelhante, especialmente porque eles também têm a solução de MEV mais popular no na cadeia, seria benéfico para Solana? Talvez não.

A bola de Jito está rolando e, dada a natureza complexa dos efeitos de rede, é difícil parar quando for grande o suficiente. No entanto, devido ao debate sobre o estado final da LST, que ainda é relativamente cedo, surgiu uma nova força que pode impedir que Solana atinjam o mesmo ponto final LST que Ethereum.

Desmantelamento do Sanctum

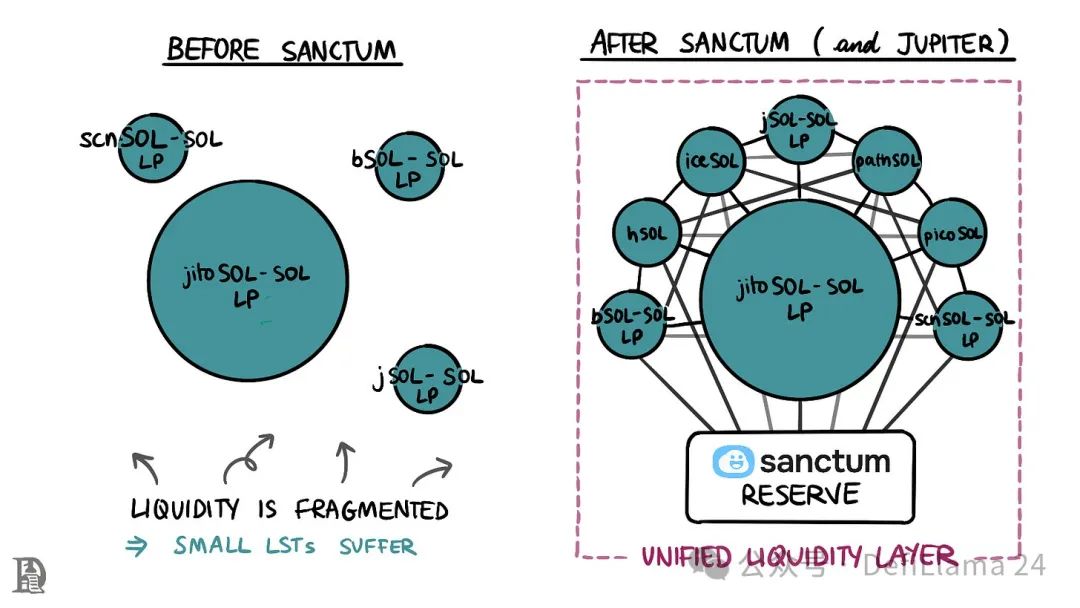

A equipa do Sanctum é a OG do ecossistema Solana aposta líquida. Eles primeiro ajudaram Solana criar o primeiro contrato de pool stake, que agora é usado por quase todos os LSTs (exceto mSOL). Antes de criar unstake.it (agora Sanctum Reserve), eles também administravam uma piscina de stake tradicional chamada scnSOL.

A Sanctum está fundamentalmente a repensar aposta líquida com a missão de evitar que Solana siga o caminho da stake protocolo dominante do Lido e de trazer uma visão com um ecossistema LST infinito.

No coração do seu produto está uma visão única. Os cofundadores do Sanctum chamam-lhe um "segredo" aberto – LST é fungível. Permitam-me que explique o que isso significa.

Ao validadores stake SOL, você cria um stake conta com SOL e, em seguida, delega-o a validadores. Dessa forma, validadores não tem acesso direto ao seu SOL. Isto também significa que a aposta não é instantânea. stake conta só pode ser ativado no início das épocas (e desativado no final das épocas).

Cada época na Solana dura cerca de 2 dias. Da mesma forma, quando você depósito SOL em um staking pool como Jito, um stake conta é criado e o stake é delegado a longo validadores determinado pelo protocolo. Em troca, você recebe uma aposta líquida Token. Outra maneira de olhar para isso é que LST é uma versão tokenização do stake conta.

Isso significa que, seja um stake conta criado diretamente para o validadores stake SOL ou um stake conta criado quando você depósito SOL em um staking pool, o que está por trás dele é o mesmo – bloqueado SOL. Este mecanismo exclusivo para Solana é a base da inovação da Sanctum no espaço aposta líquida.

Reserva e encaminhamento

Normalmente, quando os usuários querem resgatá LST, eles têm duas opções.

- Podem interagir com emissão protocolo, desativar a stake conta e esperar que o período de reflexão (2-4 dias) termine para obter a sua SOL, ou

- Eles podem negociar através de pares LST-SOL em DEXs para liquidez instantânea.

Uma vez que os usuários podem ter LST primeiro para colher os benefícios da liquidez instantânea, eles preferirão a segunda opção. Isto significa que LST sem liquidez serão ineficientes e pouco atraentes para os utilizadores. Isso beneficia grandes players e torna difícil para os novatos criarem um LST atraente. Liquidez gera Liquidez.

O Sanctum Reserve muda essa equação ao oferecer um método de resgate de LST completamente novo. Lembre-se de que LST nada mais é do que um invólucro ao redor do stake conta que contém SOL trancadas. Isto significa que LST pode sempre ser resgatado pelo seu valor em SOL, mas não imediatamente.

O Sanctum Reserve é uma piscina com mais de 200.000 SOL no valor de mais de US$ 30 milhões. Quando os usuários querem resgatar LST, eles exchange seus stake conta com reservas Sanctum a exchange para SOL líquido instantâneo. Posteriormente, a Sanctum desativou o stake conta e recebeu o SOL pago no final do período de reflexão.

Como resultado, a SanctumReserve enfrenta temporariamente um défice de SOL durante o período de reflexão e acabará por ser recuperada. A Sanctum cobra uma taxa dinâmica com base na percentagem de SOL restantes no pool de reservas. Isto garante a utilização eficaz de SOL durante períodos de elevada procura de liquidez.

Em comparação com os pools de liquidez tradicionais, o Sanctum Reserve é um método de compensação LST significativamente mais eficiente em termos de capital. Nas piscinas tradicionais, o SOL no par LST-SOL é depositado por usuários que, de outra forma, ganhariam rendimento apostando-o. Além disso, cada LST precisa do seu próprio pool de liquidez, que dispersa a liquidez pelo ecossistema. O Sanctum Reserve libera SOL em pares de swap para stake, fornecendo um pool universal para liquidar qualquer LST, enquanto unifica Liquidez em LSTs – tudo com derrapagem mínima. Em termos simples, todos os stake Token líquidos da Solana se beneficiam das reservas do Sanctum. Mas como conseguem stake protocolo para integrá-los? É aqui que o roteador entra em jogo.

O segundo produto da Sanctum é o Sanctum Router, desenvolvido em colaboração com a Jupiter. Como você pode adivinhar a partir de seu nome, ele fornece um mecanismo para facilmente e eficientemente trocar entre quaisquer dois LSTs em Solana. Quando um usuário quer exchange um LST, digamos JitoSOL para hSOL validadores emissão por Helius, aqui está o que acontece nos bastidores:

- Levante contas do JitoSOL para um novo conta

- Destrua JitoSOL

- Deposite o novo conta na conta do validador Helius

- Cunhagem hSOL

- Transfira o cunhagem hSOL para a Carteira do utilizador

Tudo isso acontece em uma única transação e se beneficia da perceção de que por trás dos diferentes LSTs estão contas fungíveis. O Sanctum Router combina o sistema de roteamento de Júpiter para garantir que qualquer LST, independentemente de sua liquidez, possa ser trocada por qualquer outra LST.

Juntos, Router e Reserve trocaram mais de 2,2 milhões de SOL até o momento.

A existência destes dois produtos alterou o panorama dos pequenos LST. Eles não precisam mais longo confiar em Profundidade pool de liquidez para atrair os usuários a comprar LST. Em vez disso, garantem resgate instantâneo e liquidez para os detentores, ou um swap sem atrito com baixa derrapagem entre quaisquer dois LSTs. Isso também torna LST mais útil no ecossistema Finanças Descentralizadas. Por exemplo, os protocolo mutuários podem contar com a Sanctum Reserve para liquidar vela de pavio longo empréstimo a qualquer LST.

Barreiras Gota significativas ao estabelecimento de um LST desencadearam um boom de inovação em Solana aposta líquida áreas.

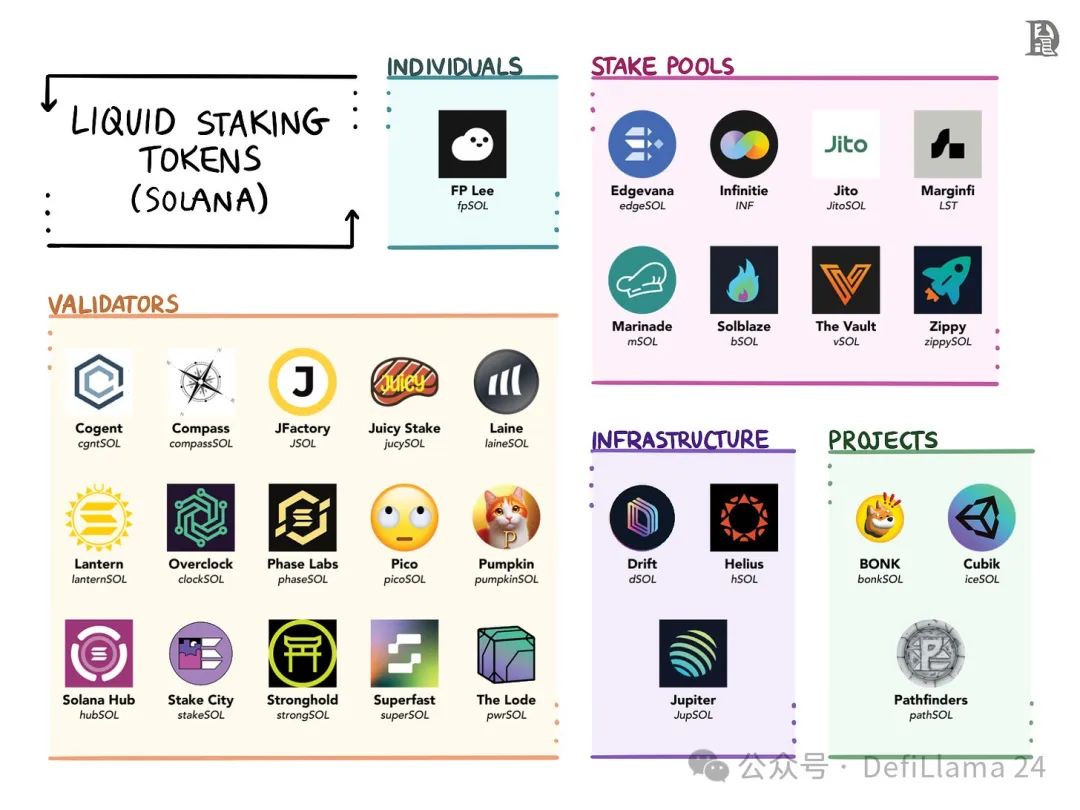

Validador único LST

Como LST é apenas um pacote stake conta, cada validadores pode ter seu próprio LST. Mas qual é o objetivo? Quando stake localmente, o APY de uma grande longo validadores é mais ou longo menos o mesmo, o que significa que validadores não têm como se distinguir. No início deste ano, enquanto eu me aprofundava no mundo da Solana validadores, longo validadores me disseram que seu maior desafio era atrair mais longo stake.

LST, apoiado pelo Roteador e Reserva do Sanctum, fornece uma maneira de fazer exatamente isso. A emissão do seu próprio Token permite que os stakers participem do espaço de Finanças Descentralizadas mais amplo e criem maneiras adicionais de recompensar os detentores de ativos participados.

Laine, um dos principais validadores do Solana, recompensa os detentores de laineSOL com recompensas de bloco adicionais (além da composição do APY), permitindo que os detentores ganhem mais do dobro do rendimento stake local. Da mesma forma, validadores Juicy Stake emitiu recentemente um SOL para todos os Carteira Airdrop que detenham pelo menos 1 jucySOL.

Ao longo do artigo, tenho mencionado que aposta líquida é um começo difícil para os pequenos jogadores. O LST picoSOL da validadores emissão independente do Japão passou de US$ 0 stake subir para US$ 8,5 milhões em menos de 30 dias, tornando-se um membro ativo da comunidade e compartilhando recompensas acima da média com os titulares. Recentemente, o picoSOL foi integrado ao marginfi, um dos principais protocolo de empréstimos na Solana.

Ao eliminar o ónus da criação de pools de liquidez, LST permite que validadores pequenas, recém-formadas, problemáticas ou ambiciosas compitam com grandes operadores. Isso torna o conjunto de Solana validadores mais descentralizado e competitivo. Em última análise, ele também oferece aos usuários uma opção mais longo validadores sem abrir mão da Liquidez e alta seletividade APY.

Lançamentos de infraestrutura LST

Projetos de infraestrutura, como os provedores de Solana RPC Hélio e Júpiter, também lançaram seus próprios LSTs, mas por razões ligeiramente diferentes.

Solana recentemente fez a transição para um recurso de implementação ponderado por stake que "permite que os líderes (Bloco produtores) identifiquem e priorizem transações por meio de agentes stake validadores como um mecanismo adicional de resistência Sybil". Isto significa que validadores com 0,5% do stake terão o direito de transmitir 0,5% dos pacotes para o líder.

Como um provedor de RPC, o principal objetivo da Helius é ler e escrever transações na cadeia o mais rápido possível. Dadas essas mudanças de rede, a maneira mais rápida é que eles executem seus próprios validadores. Hélio validadores não cobram comissões e passam todas as recompensas para as suas apostas. Para eles, executar um validador é uma despesa operacional, não o seu negócio principal. Com o hSOL LST e as parcerias certas, eles podem atrair mais facilmente stake volume (Helius também pode experimentar programas como descontos de crédito RPC para titulares de hSOL). )

Júpiter executa um validador por razões muito semelhantes e libera o JupSOL. Quanto mais longo os validadores de Júpiter tiverem stake, mais fácil será para eles enviar transações bem-sucedidas para a rede Solana, resultando em um atendimento mais rápido dos pedidos dos usuários. Como Hélio, Júpiter passa todas as taxas para as apostas.

Na verdade, para atrair mais longo stake, eles encomendaram mais 100.000 SOL para aumentar os ganhos do JupSOL, tornando-o um dos LST de maior rendimento em Solana. Embora o JupSOL tenha sido lançado há menos de um mês, ele já atraiu mais de US$ 150 milhões em TVL.

Projeto LST

Também vimos alguns experimentos com projetos Solana emissão seus próprios LSTs.

Por exemplo, a Cubik, uma financiamento protocolo pública da Solana (semelhante à Gitcoin), lançou recentemente o iceSOL LST com a ajuda do Sanctum. Todas as stake devoluções do iceSOL são usadas inteiramente para financiar bens públicos em Solana. Portanto, para qualquer crente Solana que possua SOL nativa, eles podem convertê-lo em iceSOL sem incorrer em qualquer perda de moedas enquanto apoia bens públicos na rede.

Pathfinders, um projeto NFT sobre Solana, tem seu próprio LST chamado pathSOL. Os titulares do pathSOL não só receberão NFT cunhagem Lista de permissões, mas os LST ficarão presos no NFT para sempre. Se os usuários desejarem receber um reembolso de seu preço de cunhagem, eles podem resgatar seus SOL de volta queimando o NFT. Ao mesmo tempo, a equipe Pathfinders ganha em todos os SOLs bloqueados.

Finalmente, Bonk, um dos melhores memecoins do Solana, lançou recentemente seu próprio validador e LST chamado bonkSOL. Quais são os benefícios da exploração? Além de receber stake ganhos, os titulares também podem receber $BONK Token como recompensas.

É concebível que esta tendência se mantenha. Por exemplo, o Tensor, onde longo SOL está ocioso no lance, pode lançar o tensorSOL e aceitar o Token como uma oferta como uma forma de os usuários ganharem mais longo (ou adicionar uma camada de gamificação para dar os ganhos acumulados como um bilhete de loteria).

SocialFi x LST

Uma das tendências emergentes mais interessantes no cenário Solana LST é a possibilidade de os indivíduos emissão seus próprios LST.

Uma das primeiras provas foi o fpSOL, emissão pelo fundador da Sanctum, FP Lee. Aqueles que possuem pelo menos 1 fpSOL podem entrar em um grupo de bate-papo privado com FP Lee (semelhante ao Friend.tech Chave Secreta) enquanto stake recompensas para caridade.

Não é difícil imaginar que isso se tornará mais comum, com indivíduos influentes emissão LST como uma opção mais segura para seus seguidores do que NFT ou memecoin. Podem obter distribuição através das redes sociais (como no exemplo do PicoSOL, não é preciso longo para atrair staking), fornecer aos titulares benefícios exclusivos e ganhar dinheiro ficando com parte ou a totalidade dos lucros.

Sanctum Infinity

O terceiro produto da Sanctum é o Sanctum Infinity. É um longo LST pool de liquidez que suporta a troca entre todos os LST no pool. A equipe afirma que o Infinity tem o design de Criador de mercado automatizado (AMM) mais eficiente em termos de capital possível. Vamos ver como funciona.

Sempre que você quiser comprar 1 SOL valor de LST, você sempre receberá menos de 1 unidade de LST. Isso ocorre porque LST acumula stake recompensas ao longo de sua vida, e essas recompensas são refletidas em seu preço em relação a SOL. Em 8 de maio, JitoSOL estava avaliado em US $ 162, enquanto SOL estava sendo negociado a US $ 146. A relação JitoSOL/SOL é de 1,109, o que significa que proporcionou cerca de 11% de retorno para SOL desde o lançamento do JitoSOL. Esta taxa continuará a aumentar ao longo do tempo.

Cada LST tem um staking pool conta com dois parâmetros: poolTokenSupply (total SOL depositado) e totalLamports (SOL depositado + recompensas acumuladas). Lamports são para Solana o que sats para Bitcoin – a menor unidade de medida. Dividindo estes dois parâmetros, obtém-se a relação stake.

Como Solana armazena stake informações do pool

O Sanctum Infinity usa essas informações em protocolo como uma na cadeia Máquina Oracle infalível para fornecer dados de preços perfeitos para cada LST na piscina. Os AMMs tradicionais dependem da proporção de pares de ativos em seu pool para a fixação de preços. Isso pode ser ineficiente se a liquidez for baixa ou se houver um desequilíbrio temporário causado pela negociação em bloco. staking pool conta informações permitem que o Infinity AMM precifique cada LST perfeitamente, independentemente de sua Liquidez.

A Piscina Infinita é atualmente uma cesta de LST licenciada pela Sanctum. Os usuários podem depósito permitidos LST no pool em exchange para Tokens INF. O INF acumula stake recompensas para todos os LSTs depositados, bem como taxas de transação para trocas realizadas dentro do AMM. Portanto, o próprio INF é um LST mas tem uma fonte adicional de renda.

A Sanctum tenta manter a distribuição alvo de diferentes LST dentro do pool alterando dinamicamente as taxas de intercâmbio de um LST para outro LST a ordem de alcançar bons rendimentos para os detentores de INF, ao mesmo tempo em que fornece Liquidez para startups de LST menores. Para tal, 20% do conjunto é atribuído a novos LST, enquanto o restante é ponderado TVL a todos os outros LST. Com o tempo, o objetivo da equipe é adicionar mais parâmetros longo à estratégia de atribuição.

A Infinity mantém a alocação alvo ajustando dinamicamente a taxa de intercâmbio de um LST para outro LST até que a taxa de destino seja atingida. A taxa para cada LST é dividida em duas partes: a taxa de entrada, que é a taxa paga ao trocar o LST; A taxa de saída, ou seja, a taxa paga ao trocar para o LST. O custo total é a soma de ambos.

Se eu quiser exchange JitoSOL (0,02% taxa de entrada, 0,03% taxa de saída) para JupSOL (0,04% taxa de entrada, 0,05% taxa de saída), terei que pagar a taxa de entrada do JitoSOL mais a taxa de saída do JupSOL, para um total de 0,07%. Ao ajustar dinamicamente as taxas de entrada e saída do LST, a Sanctum mantém a alocação alvo do pool de AMM.

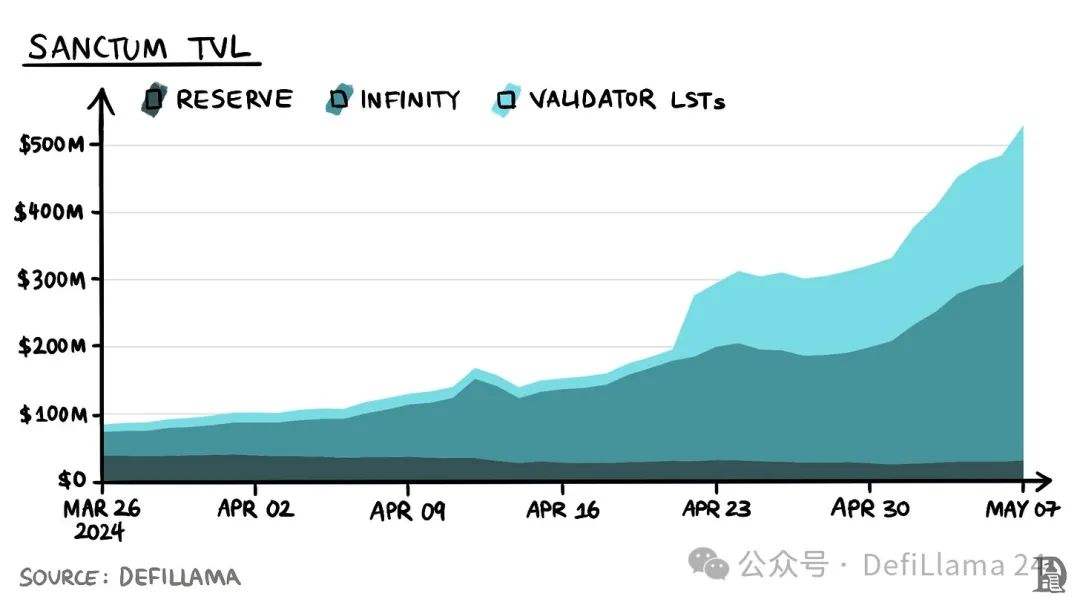

Desde seu lançamento no ano passado, o produto da Sanctum, TVL, subiu para mais de US$ 500 milhões, tornando-se o quinto maior protocolo em Solana.

Futuro

O termo "democratização" é frequentemente usado em círculos tecnológicos para descrever como um processo que, de outra forma, teria uma alta barreira de entrada se torna aberto para aqueles que historicamente não tinham acesso a ele. O Sanctum democratizou amplamente aposta líquida. Uma extensão natural deste argumento é muitas vezes que o ecossistema de staking da Solana é mais inovador do que o da Ethereum. Acho que há nuances mais longas nisso.

Enquanto o Lido crescia, Finanças Descentralizadas ainda era uma divisão júnior, e Ethereum em si, na época, estava fazendo a transição de PoW (PoW) para PoS (atestação). Há muito longo variáveis e poucos precedentes. Em contraste, o ecossistema de estaca da Solana foi construído depois que o Lido existiu por mais anos. Como vimos, os desenvolvedores de Solana tentaram copiar o manual de Ethereum. Então, é seguro dizer que eles se inspiraram nisso.

Mas a replicação não oferece qualquer vantagem competitiva. Neste artigo, a história que vemos entre Lido, Jito e Sanctum é a história de como um jogador existente (de Ethereum) compete e é superado por um participante protocolo menor, mais flexível e mais localizado. A vantagem do Sanctum sobre Solana pode ser sustentada? Não sabemos. Tal como acontece com os grandes ciclos de inovação mais longos, novos jogadores surgirão para competir com a posição da Sanctum em staking.

Mas uma coisa é clara: entre as reservas da Sanctum (US$ 30 milhões em SOL) e seus roteadores (integrados a Júpiter), a Sanctum está se tornando uma entidade fora de "mais um provedor de stake". Há valor nisso.

- Recompensa

- gostar

- Comentar

- Partilhar

A trilha identitária do unicórnio é questionada: Worldcoin enfrenta desafios mais longos, e o fundador da Humanity é exposto à história de empreendedorismo fracassado

Recentemente, depois que a plataforma de identidade Blockchain Humanity Protocol anunciou que recebeu US$ 30 milhões em financiamento a uma avaliação de US$ 1 bilhão, foi revelado que o CEO fundou uma empresa unicórnio Tink Labs e faliu, causando a perda de centenas de milhões de dólares de fundos de investidores. Ao mesmo tempo, a Worldcoin, que também pertence à pista DID, é controversa devido ao enorme desbloqueio de Token iminente, contratempos regulatórios globais e o fracasso do efeito de bênção da OpenAI.

O novo Protocolo da Humanidade unicórnio está em um mau começo, a Worldcoin está atolada em dificuldades de desenvolvimento de negócios e boca a boca, e os dois grandes unicórnios de US$ 1 bilhão capitalização de mercado na pista DID estão enfrentando um novo teste.

Protocolo DID usando tecnologia de reconhecimento de palma, CEO Zeng Zhi fundou a antiga empresa unicórnio falida

Humanidade

Por Nancy, PANews

Recentemente, depois que a plataforma de identidade Blockchain Humanity Protocol anunciou que recebeu US$ 30 milhões em financiamento a uma avaliação de US$ 1 bilhão, foi revelado que o CEO fundou uma empresa unicórnio Tink Labs e faliu, causando a perda de centenas de milhões de dólares de fundos de investidores. Ao mesmo tempo, a Worldcoin, que também pertence à pista DID, é controversa devido ao enorme desbloqueio de Token iminente, contratempos regulatórios globais e o fracasso do efeito de bênção da OpenAI.

O novo Protocolo da Humanidade unicórnio está em um mau começo, a Worldcoin está atolada em dificuldades de desenvolvimento de negócios e boca a boca, e os dois grandes unicórnios de US$ 1 bilhão capitalização de mercado na pista DID estão enfrentando um novo teste.

**FEZ protocolo usando ** tecnologia de reconhecimento de palma, o CEO Zeng Zhi fundou uma antiga empresa unicórnio falida **

O Protocolo da Humanidade é considerado o mesmo projeto de trilha da Worldcoin.

Estabelecido em 2023 como um sistema de identidade baseado em Polygon CDK, o Humanity Protocol foi desenvolvido pelo Human Institute, Animoca Brands e Polygon Labs para fornecer uma maneira acessível e não intrusiva de construir provas humanas em aplicações Web3. A Humanity Protocol planeja lançar uma testnet no segundo trimestre deste ano, e seu lista de espera ultrapassou 510.000 pessoas.

Em termos de biometria, ao contrário da Worldcoin, que usa a varredura da íris, o Humanity Protocol usa o reconhecimento de impressão palmar, que é considerado um esquema de autenticação menos intrusivo. No entanto, o reconhecimento da íris tem as vantagens da exclusividade, estabilidade e não replicabilidade do reconhecimento de identidade em comparação com as impressões palmares, e tem mais vantagens do que outras tecnologias biométricas em termos de desempenho de segurança abrangente, e devido aos altos requisitos para a precisão e estabilidade desta tecnologia, a dificuldade de desenvolvimento e o custo de pesquisa e desenvolvimento também são grandes.

Em termos de propriedade completa dos dados e identidade do usuário, o Protocolo da Humanidade, como a Worldcoin, introduziu zk-SNARKs tecnologia; Em termos de fundo de financiamento, a Worldcoin completou rodadas de financiamento de luxo, mas sua avaliação de 1 bilhão foi realizada em financiamento Série A, e o Protocolo da Humanidade também completou rodadas de financiamento de longa duração. Atualmente, a Humanity Protocol anunciou oficialmente que recebeu uma rodada seed de US$ 30 milhões liderada pela Kingsway Capital e participada por longo 200 instituições, incluindo Animoca Brands, Blockchain.com e Shima Capital, e levantou cerca de US$ 1,5 milhão entre um grupo de KOLs, de acordo com a PANews, a rodada KOL é avaliada em US$ 60 milhões.

Não só isso, mas o Protocolo da Humanidade é tão fácil de acessar em smartphones quanto a Worldcoin. O projeto lançará um aplicativo que usa uma câmera de telefone para digitalizar impressões palmares para verificação de identidade e, posteriormente, introduzirá outra camada de segurança, usando uma rede de veias palmares e uma pequena câmera infravermelha para identificação. No futuro, espera-se que este sistema seja aplicado ao processo de KYC das plataformas financeiras, e até mesmo para entrar em locais físicos, como hotéis e edifícios de escritórios, através de impressões palmares. Além disso, o Humanity Protocol planeja emitir tokens para pagar as taxas de verificação.

Comentando sobre o lançamento do projeto, o cofundador da Polygon, Sandeep Nailwal, comentou que o Humanity Protocol não só é verdadeiramente resistente aos ataques Sybil, mas também integra nativamente credenciais verificáveis em uma rede de nós validadores de Descentralização, estabelecendo as bases para a construção de uma gama mais ampla de aplicações Blockchain e do mundo real.

Depois de atrair a atenção do mercado devido à sua alta avaliação, Terence Kwok, CEO da Humanity Protocol, foi mais tarde relatado pela mídia estrangeira Protos para revelar que a empresa de smartphones que quase faliu sua avaliação de US $ 1,5 bilhão e queimou US $ 170 milhões de fundos de investidores.

Entende-se que Terence Kwok fundou a Tink Labs, com sede em Hong Kong em 2012, com 12 milhões de usuários em todo o mundo, e recebeu investimento conjunto do FIH Group (uma subsidiária do Foxconn Technology Group), da Fábrica de Inovação Kai-Fu Lee e do presidente da Meitu, Cai Wensheng, principalmente para fornecer aos hotéis smartphones para os hóspedes usarem durante sua estadia, com o objetivo de fornecer aos hóspedes uma alternativa às taxas de roaming para melhorar sua experiência no hotel e vender os dados de preferência do cliente coletados. Curiosamente, uma das razões por trás da aquisição de acionistas de peso da Tink Labs é que o pai de Terence Kwok, Guo Desheng, é um ex-banqueiro privado estrela do Goldman Sachs, e seus principais clientes incluem Lee Shau Kee, Kwok Henian e outros super-ricos.

De acordo com o Financial Times, Terence Kwok começou a perder dinheiro por razões mais longas, incluindo políticas de expansão agressivas, tarifas de roaming cada vez mais baratas e populares, e hotéis que não queriam pagar pelos telefones que ele deu, com perdas de quase US$ 200 milhões só em 2017 e 2018, e depois uma crise de liquidez. O SoftBank, um investidor da Tink Labs, estava preocupado que a empresa estivesse "transferindo fundos da joint venture japonesa para outras regiões para manter as operações", forçando a empresa a interromper abruptamente um grande projeto, de acordo com um ex-funcionário. A Kwok supostamente lutou para pagar seus funcionários e contratados e, eventualmente, fez demissões em massa antes de fechar a Tink Labs em 1º de agosto daquele ano. Em janeiro de 2020, a divisão europeia da Tink Labs iniciou liquidação, seguida de um processo de falência.

O ex-chefe de operações de RH da Tink Labs disse: "Nunca pensei que duraria, mas não esperava que fechasse tão cedo, o Kwok só se preocupa em 'ganhar dinheiro'". De acordo com um relatório anterior da Fortune Insight, Terence Kwok também disse durante o arranque da Tink Labs: "Uma vez que o negócio falha, você pode voltar à escola, o custo de oportunidade é o mais baixo, e começar um negócio por três meses é como estudar um MBA." ”

Worldcoin** está prestes a desbloquear grandes Tokens, enfrentando investigações regulatórias em países mais longos**

Enquanto o Protocolo da Humanidade está sendo debatido acaloradamente no mercado, a Worldcoin está em apuros devido a questões como desbloqueio de Token, regulamentação e saques internos.

De acordo com a análise divulgada pelo pesquisador Finanças Descentralizadas @DefiSquared na plataforma X recentemente, a Worldcoin pode se tornar o maior evento de transferência de riqueza neste ciclo, e a Worldcoin tem um sério problema de inflação, com um capitalização de mercado totalmente diluído de Token WLD de até US$ 60 bilhões, que se desvaloriza 0,6% ao dia devido ao emissão de tokens de reivindicações de emissão e operadores, e o volume de desbloqueio de WLD aumentará significativamente nos próximos meses, o que pode levar a uma venda em larga escala.

De acordo com @DefiSquared análise, por um lado, a oferta de WLD aumentará 4% todos os dias assim que o VC da Worldcoin e o Token da equipe começarem a ser desbloqueados. De acordo com dados da Token Unlocks, WLD enfrentará pressão de venda de US$ 31,5 milhões por dia a partir de 24 de julho (com base nos preços de 16 de maio).

Ao mesmo tempo, não há longo, a Worldcoin revelou em seu blog que a World Assets, subsidiária da fundação responsável por emissão de tokens do projeto, venderá de 500.000 a 1,5 milhão de WLD por semana durante Venda privada pelos próximos seis meses, com um valor máximo de US$ 179 milhões no valor atual. @DefiSquared destacou que essa parcela do Token equivale a 16,7% da oferta circulante existente (com base em 210 milhões de Oferta Circulante em 16 de maio) e é vendida com desconto, sendo essa parcela da oferta WLD Token usada para vender a contrapartes em benefício da Fundação.

"O modelo de Economia Token da Worldcoin foi projetado desde o início para ser predatório para beneficiar equipes e investidores iniciais. Em dezembro do ano passado, a fundação chegou a rescindir deliberadamente o contrato de criador de mercado (nota: a Worldcoin anunciou anteriormente que encerraria o protocolo com 5 criadores de mercado em 15 de dezembro de 2023), permitindo que o preço fosse espremido a um Oferta Circulante baixo. "De acordo com os últimos dados de pesquisa da CoinGecko, WLD é um dos quatro projetos de encriptação com a menor oferta circulante entre os 300 maiores capitalização de mercado**. Nesse sentido, @DefiSquared acredita que esse design manipulador de baixa liquidez e alta valorização beneficia diretamente os insiders, pois eles podem bloquear ações por meio de contratos e Negociação OTC Cobertura avaliações altas antes de desbloquear.

Além disso, @DefiSquared também observou que a maioria dos investidores de varejo longo pode nem saber que Sam Altman (CEO da OpenAI) não está mais longo ativamente envolvido na Worldcoin e que o projeto não tem nenhuma relação com a OpenAI. De acordo com um relatório da Bloomberg em abril deste ano, naquela época, a Worldcoin estava procurando cooperação com gigantes da tecnologia como a OpenAI.

Vale a pena mencionar que a Worldcoin também está enfrentando proibições regulatórias ou investigações em lugares mais longos do mundo, como Espanha, Portugal, Coreia do Sul e Hong Kong devido a questões de privacidade de dados do usuário, então os principais apoiadores da Worldcoin não só se reuniram com governos relevantes para melhorar as relações governamentais, mas também sistema de inferência de reconhecimento de íris de código aberto este ano para aumentar a transparência e implementar uma nova estratégia de autocustódia de dados pessoais, e recentemente abrir o novo sistema SMPC e excluir com segurança o código de íris antigo para ajudar a melhorar a segurança dos dados biométricos. Da mesma forma, para o Protocolo da Humanidade, ele também pode enfrentar questões regulatórias decorrentes da coleta de dados do usuário.

- Recompensa

- gostar

- Comentar

- Partilhar

A partir do "efeito de criação de riqueza" do mercado secundário, analisa-se a competitividade central da cadeia pública de IA Bittensor

1/n (atualização contínua) Abra um post para registrar a ideia secundária de Cripto & AI Web3 & AI Sector layering é semelhante ao Web2, a camada de dados/camada Poder de computação é a infraestrutura mais baixa, depois para a camada de modelo, a camada de serviço/camada de agente e, finalmente, para a camada de aplicação.

2/n Narrativa Do ponto de vista narrativo, quanto menor o grau de padronização/homogeneidade da faixa, maior a probabilidade de alfa. Por exemplo, a camada de Poder de computação e GPU são homogêneas, então o lado do projeto Poder de computação está principalmente nos derivados de ativos de jogabilidade/GTM/Poder de computação volume. Os segmentos menos padronizados são: camada de modelo, camada de dados e camada de agente.

Camada de modelo 3/n A camada de modelo é uma pista com variáveis muito grandes, e o surgimento de um novo modelo pode mudar rapidamente o cenário do mercado. Por exemplo, o GPT-4o da OpenAI

Autor: Minta

1/n (atualização contínua) Abra um post para registrar a ideia secundária de Cripto & AI Web3 & AI Sector layering é semelhante ao Web2, a camada de dados/camada Poder de computação é a infraestrutura mais baixa, depois para a camada de modelo, a camada de serviço/camada de agente e, finalmente, para a camada de aplicação.

2/n Narrativa Do ponto de vista narrativo, quanto menor o grau de padronização/homogeneidade da faixa, maior a probabilidade de alfa. Por exemplo, a camada de Poder de computação e GPU são homogêneas, então o lado do projeto Poder de computação está principalmente nos derivados de ativos de jogabilidade/GTM/Poder de computação volume. Os segmentos menos padronizados são: camada de modelo, camada de dados e camada de agente.

Camada de modelo 3/n A camada de modelo é uma pista com variáveis muito grandes, e o surgimento de um novo modelo pode mudar rapidamente o cenário do mercado. Por exemplo, o GPT-4o da OpenAI abre infinitas possibilidades para novas formas de interação humano-computador. O lançamento do Phi-3 pela Microsoft e o lançamento do OpenELM no Hugging Face pela Apple aceleraram o processo de treinamento móvel. De uma perspetiva de segundo nível, grandes variáveis = alta chance de não consenso = alta chance de alfa.

Camada de modelo 4/n Uma boa plataforma de modelo tem pelo menos as seguintes características: 1. Composição do modelo: suporte para a longa rotação do modelo grande, em vez de um único modelo grande; 2. Necessidade de compreender/ser compatível com a lógica de negócio dos recursos Poder de computação; 3. Cálculo supervisionado/pontuação de modelo Em resumo, suportar a chamada de bibliotecas de modelos híbridos e APIs de ferramentas, e ser compatível com Poder de computação recursos, é a plataforma de modelo que pode atravessar o bull e suportar.

5/n O Top1 atual da camada do modelo Bittensor Case é, sem dúvida, Bittensor, ordem criar um Camada de incentivos, o que exatamente o Bittensor fez certo? Uma breve recapitulação da Linha do Tempo do Bittensor (estatísticas incompletas): 1. Antes de 23 de outubro: Precipitando a comunidade durante o testnet; 2. Abrir gradualmente sub-rede registo em 23 de outubro: do primeiro lote de 9 sub-redes para 32 sub-redes; Gradualmente expandido para 64 sub-redes em 24 de maio;

6/n Caso Bittensor 3. Seguir o modelo de incentivo ao ajustamento ecológico: da universalidade dos incentivos à sobrevivência dos mais aptos através de incentivos, tais como: (1) O Reduzir para metade tempo é avançado, e o primeiro Reduzir para metade é ajustado de 25 anos para 23 anos; (2) Tokenomics ajuste, a taxa de distribuição de incentivos diretos do sub-rede é completamente deixada para o mercado decidir, adicionando mais mais longo dimensões do jogo; 4. Lentamente formar um efeito volante

7/n Caso Bittensor De uma perspetiva de segundo nível, o "efeito de criação de riqueza" que o Bittensor criou com sucesso é muito crucial. Vários dos pontos de inflexão na tomada de decisão da Bittensor pisaram no Nó do momento em que a liquidez aumentou. Expandindo sucessivamente o número de sub-redes durante Set-Nov '23 para fornecer um grande número de compras; Ao mesmo tempo, combinado com o seu mecanismo especial de stake, promoveu rapidamente a pump dos preços Token e, em seguida, atraiu mais projetos longo para se registarem como sub-rede, formando um círculo virtuoso. Portanto, você descobrirá que a taxa de inscrição sub-rede é o melhor cata-vento para o preço de US $ TAO, e o pico de registro sub-rede e o pico de preço sempre aparecem um após o outro.

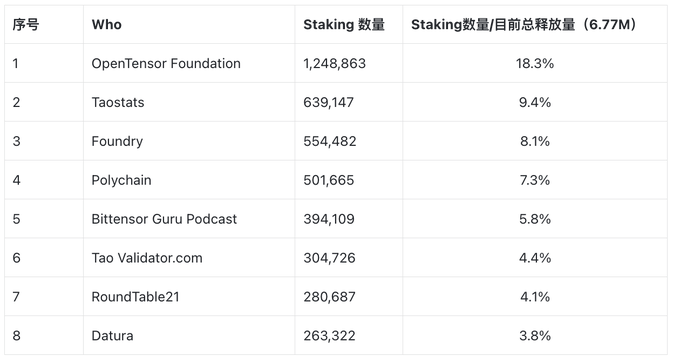

8/n Bittensor Case No momento em que este artigo foi escrito, as 8 principais apostas Bittensor são mostradas na figura. Os 8 maiores participantes têm uma Taxa de Estaca combinada de 61,2%, e a Taxa de Estaca total dos projetos é de 84,61%. Atualmente, MC é de 2,5B, e estima-se que MC pode chegar a 10B+, e só precisa prever a situação de staking de grandes investidores para completar a estimativa de preço.

9/n Concorrentes Bittensor Para os concorrentes da Bittensor do mesmo tipo, o problema das altas barreiras de entrada precisa ser resolvido, e a taxa de registro de sub-rede atual da TAO ainda não é baixa; E é necessário contar com fortes capacidades de BD para lançar um grande número de modelos em um curto período de tempo e, ao mesmo tempo, fazer um bom trabalho de gerenciamento de capitalização de mercado. Alguns dos primeiros projetos são:

@communeaidotorg, @zero1_labs, @arbius_ai, etc., estão fazendo coisas semelhantes, e se sua ecologia se expandir rapidamente, pode ser uma boa ponto de entrada.

10/n Concorrentes Bittensor Tomemos como exemplo a Comuna, que é o projeto empreendedor do construtor central do ecossistema TAO, em comparação com TAO: 1. Commune tem uma barreira menor para a entrada, tornando mais fácil para o Dev registrar módulos; 2. O sistema de incentivos do município é muito simplificado/suprimido, e a tomada de decisões depende de um sistema de votação mais simples; No geral, atualmente não há projetos no segundo nível que possam competir com o Bittensor no curto prazo.

A camada de modelo 11/n não é moeda a alternativa do projeto @Nimble_Network uma camada de orquestração global é construída para alcançar a operação geral de inteligência artificial e acesso de link completo; @Gatling_X lançou um EVM que suporta cenários de computação; @ritualnet longo uma abordagem holística, desde incentivar a rede, ligar dispositivos de computação distribuída, hospedagem de modelos, compartilhamento, inferência, otimização, etc., até acessar a camada de API do modelo, bem como resistência à censura e privacidade.

- Recompensa

- gostar

- Comentar

- Partilhar

O vento da inovação rune está soprando para o mercado NFT, e Blob se tornou o projeto mais bombado?

No início de maio, a equipe do Blob inscreveu com sucesso a runa "EPIC•EPIC•EPIC•EPIC" na quarta Reduzir para metade Bloco do Bitcoin, o que fez com que o Preço do chão do Blob NFT subisse para BTC,0699 em um curto período de tempo. De acordo com dados do Magic Eden em 5 de maio, o preço mínimo do blob atingiu um recorde histórico de 0,07555

Na onda de anseio dos ativos digitais, o mercado NFT tem estado na vanguarda da inovação e da mudança. Especialmente na rede Solana, um mercado de NFT chamado Blob está rapidamente atraindo muita atenção da indústria.

No início de maio, a equipe do Blob inscreveu com sucesso a runa "EPIC•EPIC•EPIC•EPIC" na quarta Reduzir para metade Bloco do Bitcoin, o que fez com que o Preço do chão do Blob NFT subisse para BTC,0699 em um curto período de tempo. De acordo com dados do Magic Eden em 5 de maio, o preço mínimo do blob atingiu um recorde histórico, atingindo 0,07555 BTC (cerca de US$ 4807).

Como o BLOB, um NTF com seu estilo de arte único, ganhou popularidade no Solana é o que tentaremos explorar a seguir.