PANews_

Explorando NFT de Blue Chips: ¿Qué proyectos han cumplido con el roadmap inicial?

Compilación: Alex Liu, Foresight News

¿Qué proyectos NFT realmente han cumplido su hoja de ruta inicial? He consultado la información y he llegado a las siguientes conclusiones:

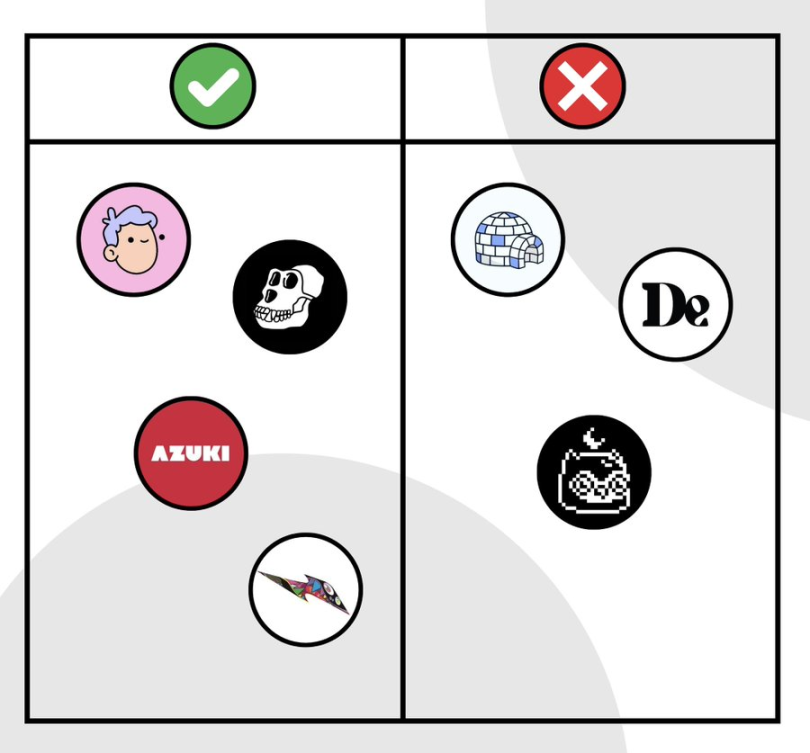

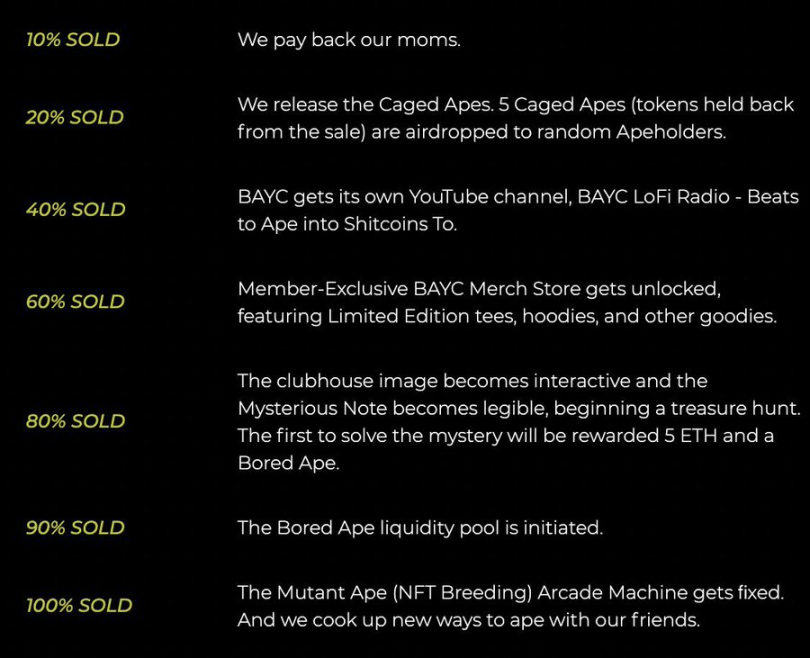

BAYC, puntuación: 9/10

El equipo logró la mayoría de sus objetivos originales: merchandising exclusivo, un sitio web interactivo del club y Mutant Apes.

Hasta principios de 2021, sus promesas eran muy simples.

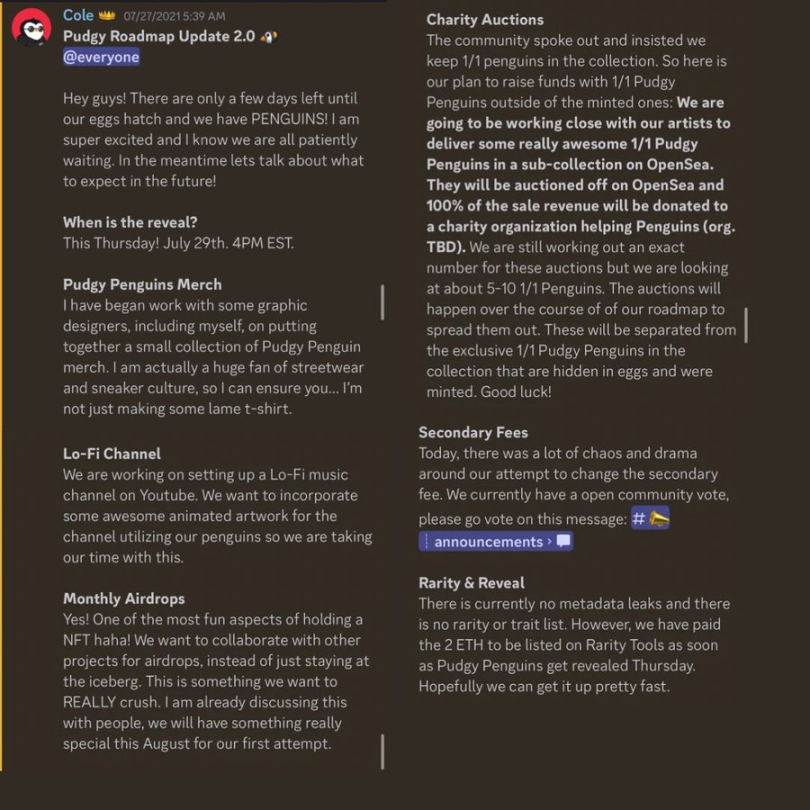

Pudgy Penguins, puntuación: 7/10

Antes de que Luca Netz y el nuevo equipo se hicieran cargo, el equipo de Cole ya había lanzado varios proyectos de hojas de ruta, incluyendo: productos periféricos, Airdrop y subastas benéficas, entre otros.

Cole

Escrito por wale.moca

Compilación: Alex Liu, Foresight News

¿Qué proyectos NFT realmente han cumplido con su hoja de ruta inicial? He llegado a las siguientes conclusiones después de revisar la información:

BAYC, puntuación: 9/10

El equipo ha logrado la mayoría de los objetivos iniciales: productos exclusivos de merchandising, un sitio web interactivo del club y Mutant Apes.

Hasta principios de 2021, sus promesas eran muy simples.

Pudgy Penguins,得分:7/10

Antes de que Luca Netz y su nuevo equipo se hicieran cargo, el equipo de Cole ya había lanzado varios proyectos de hoja de ruta, incluyendo: productos periféricos, Airdrop y subastas benéficas, entre otros.

Mapa de ruta de Cole Periodo Pingüino Gordo

Ahora al mirar hacia atrás, algunos de ellos se han cumplido antes de que el nuevo equipo se hiciera cargo.

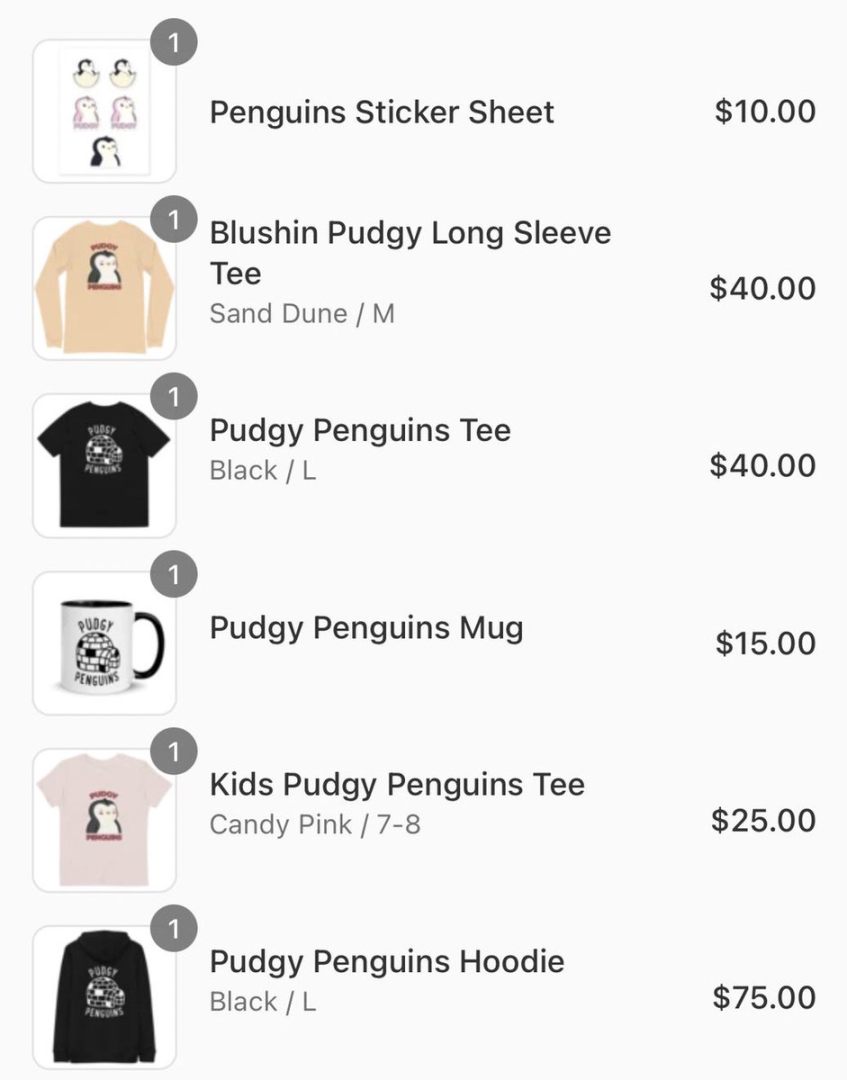

Lanzaron la primera serie de productos periféricos, que si bien no eran exclusivos para los poseedores, al menos se completaron. Estos productos periféricos incluyen tazas, sudaderas con capucha, camisetas y pegatinas. Sin embargo, las entregas gratuitas y las subastas benéficas eran limitadas en ese momento y no se consideraban completas.

Los primeros productos periféricos de Pudgy Penguins

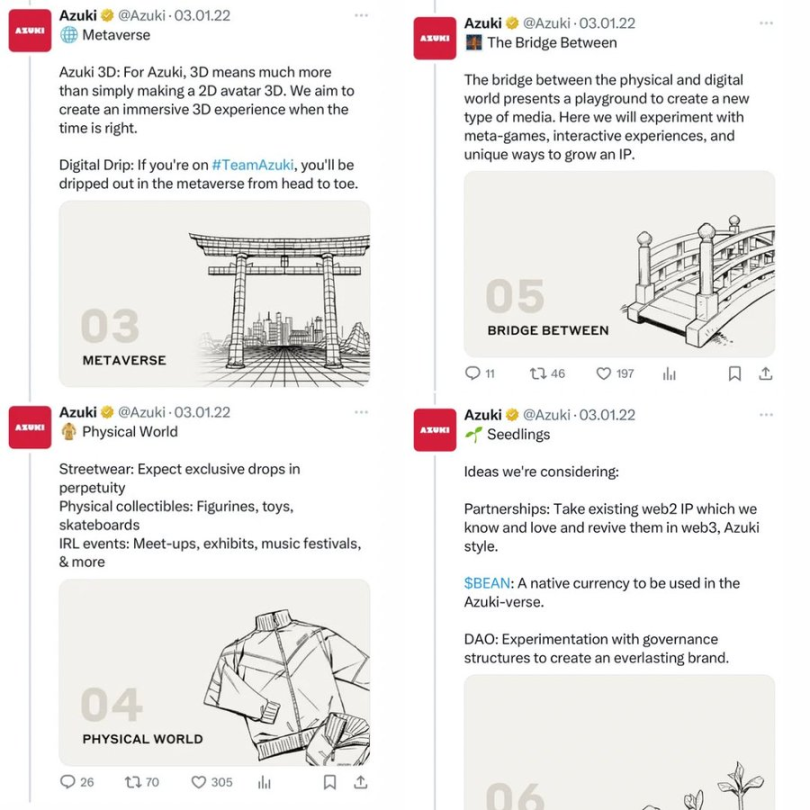

Azuki, puntaje: 7/10

Azuki optó por un "mapa mental" en lugar de una hoja de ruta.

Inicialmente anunciaron:

- Proporcionar una experiencia en 3D para los titulares.

- Ropa exclusiva de calle, incluyendo skate y juguetes.

- Organizar eventos en la vida real.

- Conexión entre el mundo físico y digital.

- $BEAN Token y DAO.

Mirando hacia atrás, algunos de ellos se han convertido en realidad.

Azuki ha lanzado productos exclusivos en varias ocasiones y es conocido por sus actividades IRL (en la vida real). También han logrado la integración innovadora de lo digital y lo físico a través de PBT.

Sin embargo, los avatares 3D y $BEAN no se han entregado.

Productos periféricos de Azuki

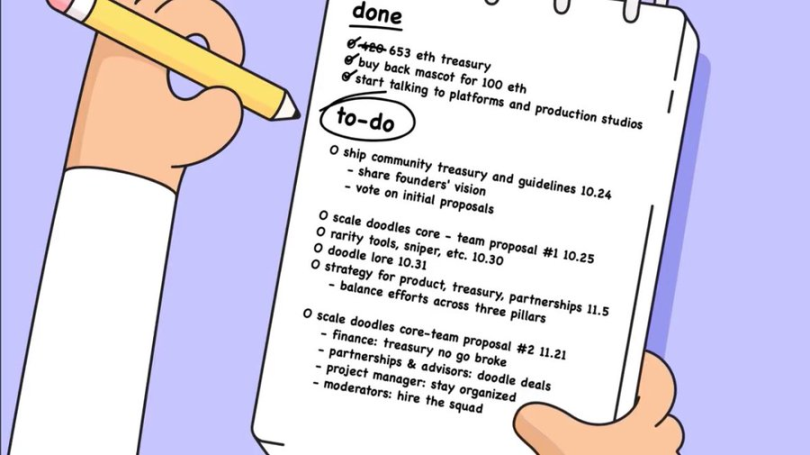

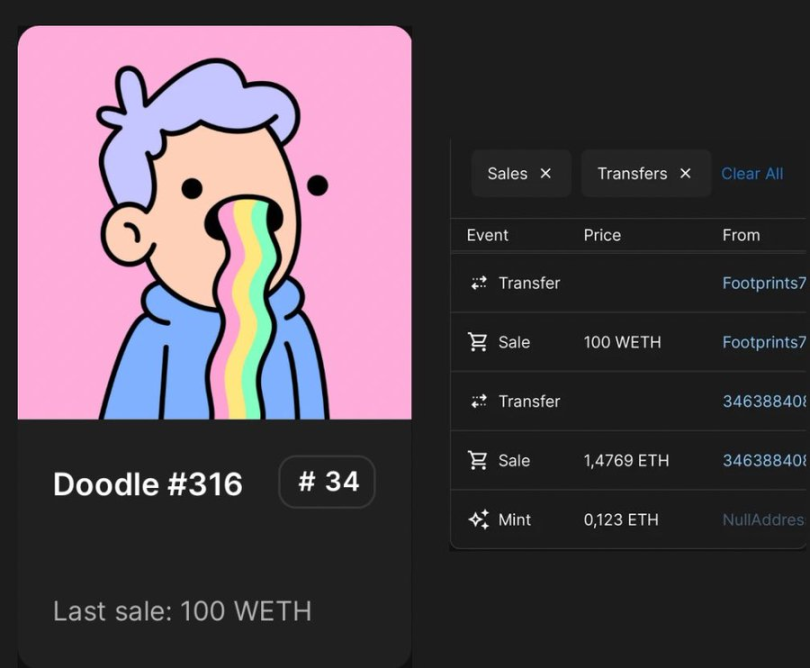

Doodles,得分:10/10

Doodles ha completado el mapa de ruta inicial. Aquí está la imagen antigua que encontré:

- Poco después de la acuñación, compraron su mascota principal por 100 ETH.

- Han agregado ETH a la bóveda.

- Adquirieron el estudio de producción Golden Wolf.

- Han establecido asociaciones con muchas marcas reconocidas.

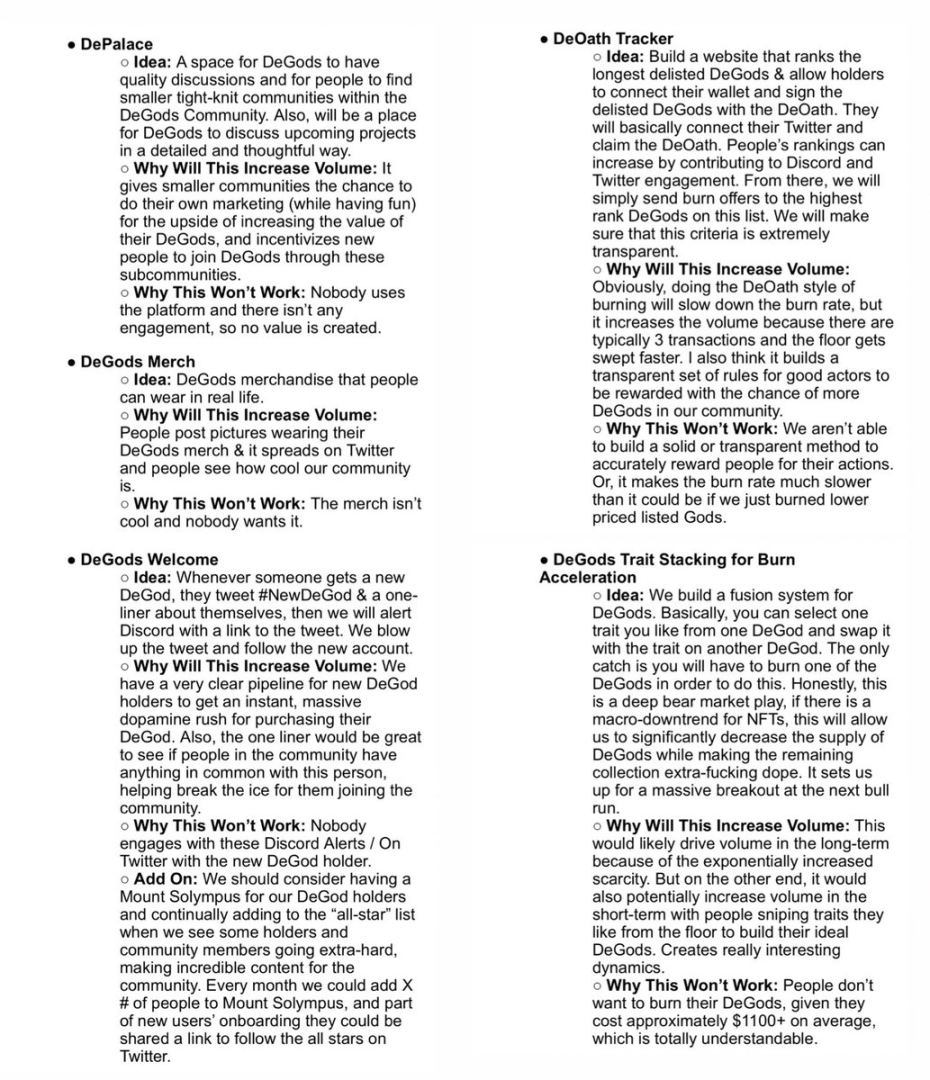

Degods, Puntuación: 6/10

Encontré un documento de Google muy antiguo en el que Frank discutió los pros y los contras de algunas ideas de hoja de ruta. Estos incluyen: DePalace, Merch, DeGods Welcome, DeOath.

Se lee muy interesante:

El producto exclusivo, "DeGods Welcome" (al menos en términos de una fuerte presencia en redes sociales) ya se ha realizado en realidad. Mientras que otras ideas fueron abandonadas.

Una página anterior de Notion registró parte de su contenido:

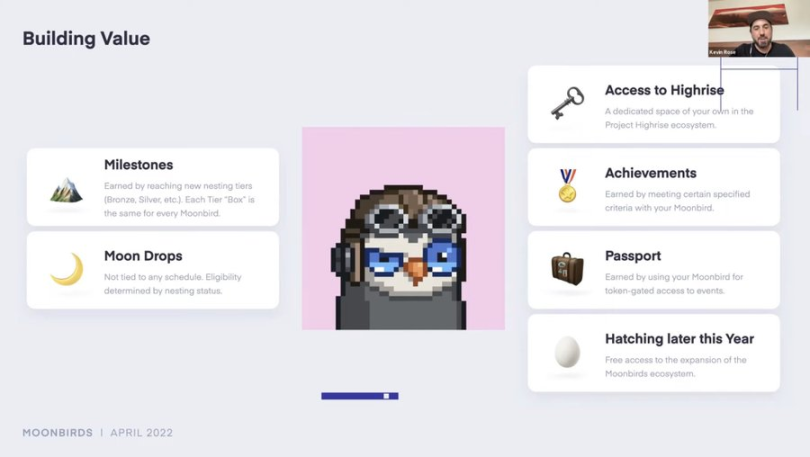

Moonbirds, puntuación: 4/10

Los Moonbirds se anuncian como PFP "utilitarios", con derechos comerciales propiedad de los titulares. Sin embargo, después de su infame cambio a la licencia CC0, esa promesa desapareció.

Además, desde la publicación de la hoja de ruta, la dirección de Moonbirds ha experimentado cambios significativos:

"Project Highrise (高层计划)" nunca fue lanzado.

Sin embargo, Moonbirds ha lanzado recompensas de hitos para la apuesta ("nido de construcción").

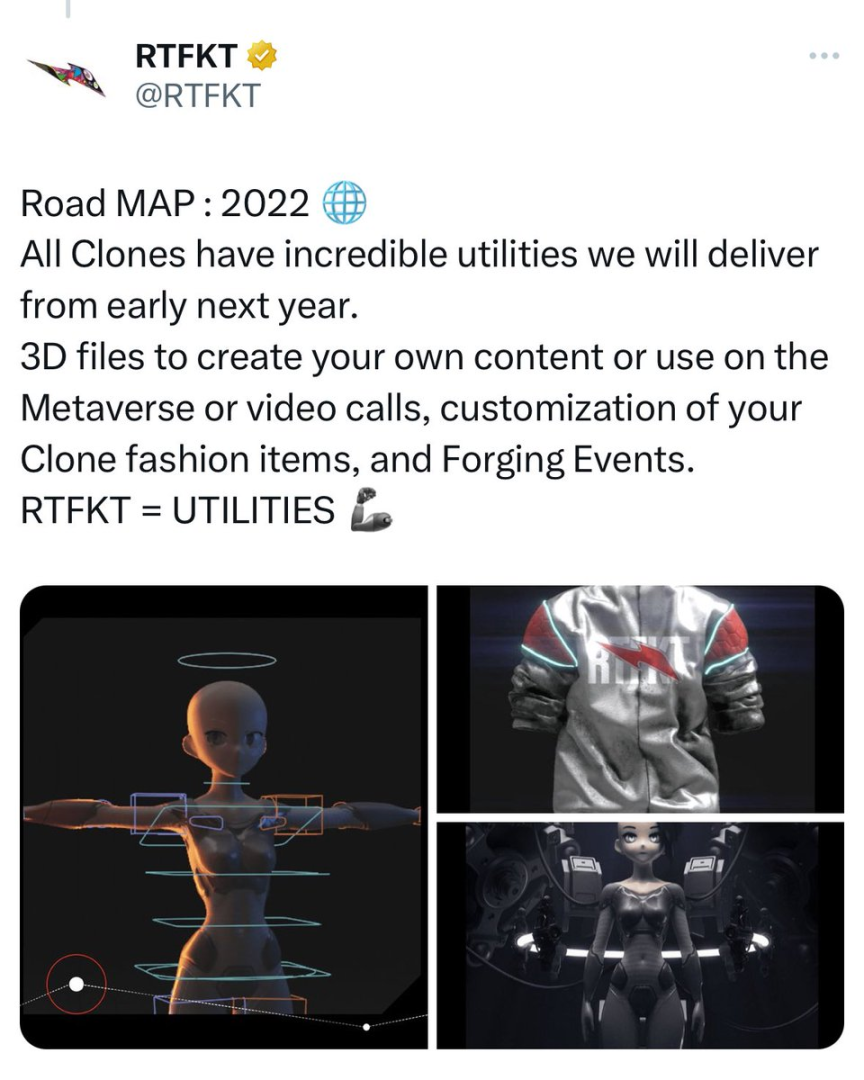

CloneX, puntuación: 9/10

RTFKT ha completado la mayoría del roadmap inicial de CloneX, incluyendo archivos 3D para los holders, eventos de forja y Airdrop.

Reflexiones sobre los resultados

La implementación real del roadmap puede no cumplir con las expectativas de todos.

Mirando desde el punto actual en el tiempo, el precio base de cada NFT parece no estar relacionado con el grado de implementación de sus hojas de ruta iniciales.

BAYC y CloneX tenían rutas iniciales relativamente sencillas, y básicamente cumplieron con sus promesas. Sin embargo, el precio base de CloneX cayó en picado, mientras que BAYC intentó posteriormente entregar más de lo inicialmente previsto: el token APE, un juego de metaverso, la construcción de una nueva cadena, pero aun así no pudo detener la tendencia a la baja del precio base.

Pero al mismo tiempo, el pingüino gordo que no cumplió muchas promesas iniciales se ha mantenido en buena forma gracias a la promoción de IP por parte del nuevo equipo que se hizo cargo, el lanzamiento de juguetes para niños en Walmart, y la recepción frecuente de airdrops.

Algunas personas creen que los proyectos de PFP NFT están cometiendo más errores a medida que hacen más cosas, y que las obras de arte no necesitan un equipo de proyecto para impulsarlas. Por ejemplo, el lanzamiento de la nueva serie de Punk IP en colaboración y el airdrop a los poseedores de CryptoPunks ha sido ampliamente criticado por la comunidad, diciendo que Yuga Labs, el equipo detrás del proyecto, arruinó CryptoPunks y ni siquiera pueden hacer nada bien.

Han pasado 3 años desde 2021, cuando NFT explotó y estaba lleno de burbujas, ¿dónde llevarán proyectos más maduros y jugadores más racionales esta pista? Hagámoslo y veamos.

- Recompensa

- Me gusta

- Comentar

- Compartir

¿Significa la condena de Trump que no puede postularse?

Compilado por: Tao Zhu, Golden Finance

Donald Trump fue declarado culpable de los 34 cargos de falsificación de registros comerciales en el juicio penal de Manhattan, convirtiéndose en el primer expresidente condenado en la historia de Estados Unidos. Esto añade una variable explosiva e impredecible a las elecciones presidenciales de 2024 en Estados Unidos.

Trump ha pasado por dos juicios políticos y numerosos escándalos, pero todavía lidera la mayoría de las encuestas de opinión frente a Biden.

Fuente de información: Bloomberg; BBC; Decrypt

Compilado y organizado por Tao Zhu, Jinse Finance

Donald Trump fue declarado culpable de los 34 cargos de falsificación de registros comerciales en el juicio penal de Manhattan, convirtiéndose en el primer expresidente condenado en la historia de Estados Unidos. Esto introduce una nueva variable explosiva e impredecible en las elecciones presidenciales de 2024.

Trump ha pasado por dos juicios políticos y numerosos escándalos, pero sigue liderando la mayoría de las encuestas de opinión frente a Biden.

¿Es la condena de Trump una oportunidad para Biden?

Ambos estrategas de campaña presidencial de los dos partidos coinciden en que la condena es una nueva oportunidad para Biden, cuyo desempeño mediocre y la caída en las encuestas han suscitado preocupación entre muchos legisladores y funcionarios demócratas.

El director de comunicaciones de la campaña de Biden, Michael Taylor, dijo el jueves en un comunicado que este resultado muestra que "nadie está por encima de la ley" y que Trump "ha estado equivocado al pensar que nunca será castigado por violar la ley en beneficio personal". Pero Biden también reconoció que el sistema legal por sí solo no impedirá que Trump recupere la Casa Blanca en noviembre.

Biden dijo en su campaña de recaudación de fondos: "La única forma de detener a Donald Trump de llegar a la Casa Blanca es a través de las urnas."

La condena de Trump por un delito grave brinda a Biden la oportunidad de volver a centrar la atención de los votantes en el comportamiento de Trump y así alterar la situación de la campaña electoral.

"Sería un abandono del deber no confiar únicamente en el veredicto", dijo Alex Conant, estratega republicano y veterano de la campaña presidencial de Marco Rubio en 2016. "Quiero que el presidente Biden pronuncie un gran discurso y haga que los funcionarios demócratas agiten a la nación y hagan todo lo posible para que la campaña sea un referéndum sobre Trump".

En segundo lugar, la historia de Trump y las actrices adultas

La actriz porno estadounidense Stormy Daniels dijo que ella y Trump tuvieron un romance desde 2006 y que él ha tratado de mantener el asunto discreto desde entonces.

Daniels es su nombre artístico, su verdadero nombre es Stephanie Clifford, nacida en 1979 en Luisiana. Antes de comenzar a dirigir y escribir en 2004, era actriz de películas para adultos. Daniels afirma haber tenido una relación sexual con Trump en un hotel durante un torneo de golf de celebridades en el lago Tahoe, California, en julio de 2006, mientras él ya estaba casado con Melania Trump desde 2005.

Trump niega rotundamente tener una aventura extramatrimonial con Daniels.

Por preocupación por la seguridad de su familia, Daniels aceptó el "pago de silencio" del abogado personal de Trump.

El abogado personal de Trump, Michael Cohen, también confirmó que le pagó a Daniels $130,000 en privado.

Daniels señaló que ella firmó el documento del llamado "pago de silencio" con el abogado de Trump, Cohen, poco antes de las elecciones, pero Trump no lo firmó, por lo que legalmente es inválido.

Tercero, ¿cambiarán las actitudes de los votantes?

Trump is trying to use this ruling to motivate hardcore supporters, most of whom believe his claim that the lawsuit is politically motivated and aimed at preventing him from taking office.

"El verdadero veredicto lo hará el 5 de noviembre la gente, que sabe lo que está pasando aquí", dijo Trump en un breve comentario a los periodistas fuera de la sala del tribunal.

Trump also used a similar strategy last year, leveraging the anger of Republicans at his indictment to force his primary opponents to drop out. However, it is not yet clear whether this will be effective in the general election.

James Carville, estratega senior de la campaña presidencial de Bill Clinton en 1992, dijo que el factor más importante en una condena es que sea dictada por un jurado imparcial, lo que puede resonar con los votantes indecisos y dubitativos, quienes generalmente ignoran los mensajeros políticos.

"Trump no puede ganar solo con su gente", dijo Cavill. "Y definitivamente va a ser un obstáculo para todos los demás".

Una investigación realizada antes del veredicto mostró que Trump realmente pagaría el precio por la conclusión del jurado, que consideró que Trump había falsificado intencionalmente registros comerciales durante la campaña presidencial de 2016, ocultando su aventura extramatrimonial con la actriz de cine para adultos Stormy Daniels a los votantes.

Una encuesta del 23 de mayo de la Facultad de Derecho de Marquette entre votantes registrados encontró que Biden tendría una ventaja de 4 puntos en un enfrentamiento nacional cara a cara con Trump si es declarado "culpable" y de 6 puntos porcentuales si es "no culpable".

Es probable que los cambios en la elección dependan más de Biden que de Trump. Al menos algunos estrategas de ambos partidos esperan que la nueva condición de delincuente grave de Trump tenga un impacto duradero, siempre y cuando Biden y su equipo de campaña puedan enfatizar este delito a aquellos que en su mayoría no se preocupan por los asuntos nacionales.

El equipo de campaña de Trump también enfrenta algunos problemas prácticos, ya que han estado tratando de ampliar los viajes a los estados en disputa sin verse limitados por los horarios judiciales. Su sentencia está programada para el 11 de julio, cuatro días antes de la apertura de la Convención Nacional Republicana en Milwaukee.

Desde que se anunció el veredicto, han surgido pruebas de disputas internas, con los agentes de Trump enfrentándose en las redes sociales con el exgobernador de Maryland Larry Hogan, actual candidato republicano en la carrera por el Senado de Estados Unidos en el estado, después de que Hogan instara a los estadounidenses a "respetar el veredicto y el proceso legal".

El título de "delincuente" molestará a los votantes con inclinaciones bajas y poca información, y son la razón por la que Trump está actualmente a la cabeza.

Aunque el equipo de campaña de Trump afirmó públicamente que no le importaba el juicio, en privado, Trump le dijo a sus aliados y asesores que no quería convertirse en un delincuente grave.

Cuatro, respuesta de Trump

Los fiscales alegan que Trump instruyó a Cohen antes de las elecciones de 2016 para que pagara a la estrella de cine para adultos Stormie Daniels 130.000 dólares para evitar que hiciera público lo que ella dijo que era contacto sexual entre ellos. Los fiscales argumentan que Trump le pagó a Cohen por el dinero de su silencio y que varios pagos por "servicios legales" se registraron en los libros de la compañía. El equipo de Trump afirma que el dinero en realidad se usó para trabajo legal.

Trump negó todos los cargos y dijo que el juicio estaba "amañado".

Trump also called on donors to donate to his struggling presidential campaign.

"Registraron mi casa, me arrestaron, me tomaron fotos y ahora me acaban de condenar". Se lee en un llamamiento para recaudar fondos. "Antes de terminar hoy, hago un llamamiento a k millón de patriotas que soporte a Trump para que donen".

En las últimas semanas, la campaña de recaudación de fondos de Trump ha sido larga victoriosa, incluidos $ 76 millones recaudados en abril, $ 25 millones más largos más de lo que Biden recaudó ese mes. También cuenta con el respaldo de la multimillonaria Miriam Adelson y el director ejecutivo de Blackstone Group, Steve Schwartzman, dos de los mayores donantes del Partido Republicano. Trump también recaudó 40 millones de dólares en la campaña de Texas, principalmente de ejecutivos de la industria del petróleo y el gas, incluido Harold Hamm, presidente de Continental Resources.

五、TradFi和Cripto市场的反应

La sentencia de Trump aún no ha tenido impacto en Wall Street.

Desde el comercio de divisas durante todo el día hasta el comercio de acciones después del cierre, la mayoría de los activos financieros se mantuvieron estables después de que un jurado de Nueva York encontrara a Trump culpable de 34 cargos graves, excluyendo las acciones del Grupo de Medios y Tecnología Trump.

Pero para los traders, la cuestión ahora es cómo esta decisión afectará al mercado que ya está preparándose para las elecciones presidenciales de 2024 en Estados Unidos, donde Trump casi seguramente se enfrentará al presidente Joe Biden.

Ed Yardeni, fundador de Yardeni Research, dijo: 'Históricamente, el mercado de valores no se ve afectado por la agitación política interna. Sin embargo, después del juicio de Trump, el clima político evidentemente será más agitado, lo que podría aumentar la fluctuación del mercado de valores.'

En comparación con el rendimiento estable de los activos de TradFi, es evidente que los activos de encriptación tienen reacciones más intensas.

El precio de TRUMP cayó en picada desde alrededor de $15 antes del anuncio del veredicto hasta $11.27 poco después del veredicto, cayendo casi un 25% en poco más de una hora.

Las monedas conceptuales de Trump con una capitalización de mercado relativamente pequeña también han caído drásticamente. MAGA Hat (MAGA) cayó un 16% en una hora, Super Trump (STRUMP) cayó un 16% en una hora, MAGA VP (MVP) cayó un 22% en una hora.

La memecoin inspirada en el principal competidor de Trump y el actual presidente de los Estados Unidos, Joe Biden, subió después del juicio. La memecoin de mayor capitalización, Jeo Boden (BODEN), subió un 12% en una hora.

Seis, otras cuestiones dignas de seguir

¿Qué sucederá después de la condena de Trump?

El próximo paso será la sentencia del juez Juan Moshe, programada para el 11 de julio. Esto está a solo unos días de la Convención Nacional Republicana del 15 de julio, donde el partido formalmente nominará a Trump como candidato presidencial para las elecciones del 5 de noviembre. Moshe dijo que Trump seguirá libre hasta la sentencia.

Los acusados condenados por delitos graves suelen ser sentenciados a prisión, pero la ley no establece que deban cumplir una pena. Especialmente cuando el ex presidente ya tiene 77 años, es su primer delito y no tiene antecedentes penales, es necesario tratarlo con indulgencia. También se puede requerir que Trump pague alguna forma de sanción económica.

2. ¿Cuánto tiempo puede pasar Trump en la cárcel?

Cada cargo es un delito grave de nivel E, con una pena de 1 año y medio a 4 años. Dado que Trump ha sido declarado culpable de múltiples cargos, puede ser condenado por múltiples cargos y cumplir las penas al mismo tiempo, lo que significa que el ex presidente cumplirá todas las penas simultáneamente.

3. ¿Puede Trump apelar?

Sí, presentó inmediatamente una objeción al veredicto, diciendo que esta batalla 'está lejos de terminar'. Pero solo puede apelar al estado de Nueva York después del fallo.

Trump could eventually ask the Supreme Court to intervene.

4. ¿Dónde podría cumplir condena Trump?

No está claro dónde cumplirá su condena Trump en este momento, pero el Servicio Secreto de Estados Unidos, responsable de la protección de los presidentes en funciones o anteriores, se ha reunido con funcionarios federales, estatales y locales para discutir la posibilidad de que Trump vaya a la cárcel.

Si Trump es condenado a un año o menos de prisión, podría cumplir su condena en la prisión de Rikers Island en Nueva York, que cuenta con siete prisiones. Allen Weisselberg, ex director financiero del Grupo Trump, de 76 años, recientemente admitió su culpabilidad por perjurio y actualmente cumple una condena de cinco meses en el departamento médico de esa prisión.

5. ¿Significa la condena de Trump que no puede postularse para la reelección?

Trump still can run for public office. The U.S. Constitution has very few qualifications for running for public office, including no limitation on character or criminal records.

6. ¿Cómo afectará esta sentencia a las elecciones de 2024?

Actualmente no está claro cómo su condena afectará los resultados de las elecciones. Pero si Trump gana, sería la primera vez que un delincuente convicto ocupe el cargo de jefe de estado en los Estados Unidos, un hecho no tan inusual en otras partes del mundo. Trump se compara a sí mismo con Nelson Mandela, el difunto líder sudafricano que fue encarcelado durante 27 años por oponerse al régimen de segregación racial.

7. Si Trump es reelegido, ¿puede perdonarse a sí mismo?

Si Trump es reelegido, teóricamente puede instruir al Departamento de Justicia a retirar estos casos.

El mercado de predicción de la cadena de bloques Polymarket muestra que los operadores siguen previendo que Trump derrotará a Biden en las elecciones de noviembre. Incluso después del fallo, Trump sigue liderando con una probabilidad de victoria del 56%, mientras que Biden tiene una probabilidad del 38%.

- Recompensa

- Me gusta

- Comentar

- Compartir

Nuevo artículo de Vitalik: Reflexiones sobre la guerra del tamaño de los bloques de Bitcoin

Compilado por Wu en la zona de blockchain, Cat Brother

Recientemente, terminé de leer (o más bien de escuchar) dos libros que registran principalmente la historia de la gran guerra del tamaño de los bloques de Bitcoin en la década de 2010. Estos dos libros representan dos puntos de vista opuestos:

●El libro de Jonathan Bier, "The Blocksize War", cuenta la historia desde la perspectiva de apoyar bloques pequeños

● Secuestro por Roger Ver y Steve Patterson

Autor: Vitalik Buterin

Compilado por Wu en la zona de blockchain, Cat Brother

Recientemente, he terminado de leer (o más bien, de escuchar) dos libros que registran principalmente la historia de la gran guerra de tamaño de bloque de Bitcoin en la década de 2010. Estos dos libros representan dos puntos de vista opuestos:

● "The Blocksize War" de Jonathan Bier cuenta la historia desde la perspectiva del soporte de bloques pequeños

● Roger Ver y Steve Patterson's "Hijacking Bitcoin", cuenta esta historia desde la perspectiva de apoyar bloques grandes.

Fue fascinante leer estos dos libros de historia que documentan eventos que yo personalmente había experimentado y en los que había participado hasta cierto punto. Si bien era muy consciente de los largos eventos que tuvieron lugar y la narrativa de la naturaleza de la cobertura en ambos lados, hubo algunos detalles interesantes que no conocía u olvidé por completo, y fue interesante mirarlos con nuevos ojos. En ese momento, yo era una persona de "bloque grande", pero era un pragmático a mitad de bloque contra la subida extrema o la declaración absolutista de que las tarifas nunca deberían subir significativamente. Entonces, ¿sigo apoyando ese punto de soporte ahora? Tengo muchas ganas de verlo y averiguarlo.

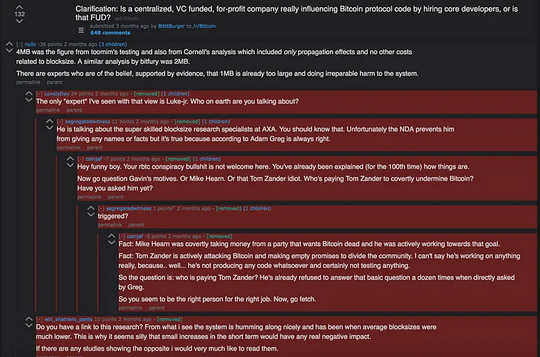

En la narrativa de Jonathan Bier, ¿cómo ve la pequeña facción Bloquear la Guerra del Tamaño de Bloque?

El debate inicial de la guerra del tamaño de bloque giraba en torno a una pregunta simple: ¿debería Bitcoin aumentar la limitación del tamaño de bloque de 1 MB en ese momento a un valor más alto a través de una bifurcación dura para permitir que Bitcoin procese más transacciones, lo que reduciría los costos pero haría que la ejecución y verificación de los nodos de la red de blockchain sean más difíciles y costosos?

"[Si el tamaño de los bloques es mucho mayor], necesitarás un centro de datos grande para ejecutar un nodo, y no podrás hacerlo de forma anónima." - Este es un argumento clave presentado en un video patrocinado por Peter Todd, que aboga por mantener el tamaño de los bloques pequeño.

El libro de Bier me llama la atención que, si bien la facción de bloques pequeños se preocupa por este problema específico, tendiendo a aumentar conservadoramente el tamaño del bloqueo solo un poco para garantizar que la ejecución de nodos siga siendo fácil, están más preocupados por cómo los problemas de nivel de protocolo determinan este problema de nivel superior. En su opinión, los cambios en el protocolo (especialmente las "bifurcaciones duras") deberían ser muy raros y requerir un alto grado de consenso entre los usuarios del protocolo.

Bitcoin no intenta competir con los procesadores de pago, ya hay muchos de ellos. En cambio, Bitcoin pretende ser algo más único y especial: una moneda completamente nueva, sin control de organizaciones centrales ni bancos centrales. Si Bitcoin comienza a tener una estructura de gobierno altamente activa (lo cual es necesario para ajustar de manera controvertida los parámetros del tamaño de los bloques) o se vuelve fácilmente manipulable por mineros, intercambios u otras grandes empresas, perderá para siempre esta valiosa ventaja única.

En la narrativa de Bier, lo que más molesta a los partidarios de bloques grandes es su constante intento de reunir a un pequeño número de grandes jugadores para legalizar y promover los cambios que prefieren, lo que va en contra de la opinión de los partidarios de bloques pequeños sobre cómo gobernar.

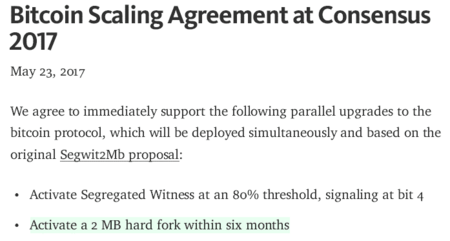

El 'Acuerdo de Nueva York' fue firmado en 2017 por las principales bolsas de Bitcoin, procesadores de pagos, mineros y otras empresas. Los partidarios de los bloques pequeños consideran que este es un ejemplo clave de intentar cambiar el dominio de Bitcoin de los usuarios al dominio de las empresas.

Según la narración de Roger Ver, ¿cómo ven los grandes bloques la guerra de tamaño de bloque?

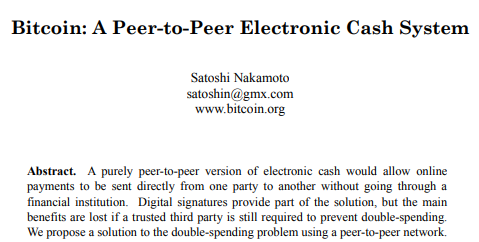

Los partidarios de los bloques grandes suelen seguir un problema clave: ¿Qué debería ser exactamente Bitcoin? ¿Debería ser una reserva de valor, es decir, oro digital, o un medio de pago, es decir, efectivo digital? Para ellos, desde el principio estaba claro que la visión original y la visión respaldada por todos los partidarios de los bloques grandes es el efectivo digital. ¡Incluso se menciona claramente en el White Paper!

El movimiento de los grandes bloques también hace referencia con frecuencia a otras dos obras de Satoshi Nakamoto:

-

En la sección de verificación de pagos simplificada del White Paper, se discute cómo los usuarios individuales pueden verificar si sus pagos están incluidos en el blockchain cuando éste se vuelve muy grande, sin necesidad de verificar toda la cadena, utilizando pruebas de Merkle.

-

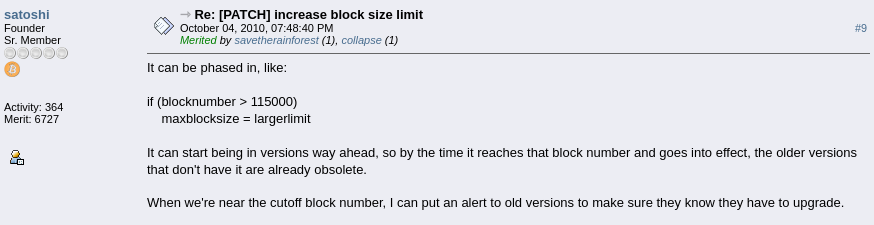

Un párrafo en Bitcointalk aboga por aumentar gradualmente el tamaño del bloque a través de una bifurcación dura:

Para ellos, el cambio de seguir el efectivo digital a seguir el oro digital es un cambio de dirección que fue acordado por un pequeño y estrechamente vinculado grupo de desarrolladores principales, y luego consideraron que, debido a que discutieron internamente el problema y llegaron a una conclusión, tenían el derecho de imponer sus puntos de vista en todo el proyecto.

El pastel de Bloquear creó una solución de Bitcoin que podría servir como efectivo y oro, es decir, Bitcoin se convirtió en una "primera capa" centrada en ser oro, y un protocolo de "segunda capa" construido sobre Bitcoin, como Lighting Network, proporcionando pagos baratos para cada transacción sin la necesidad de usar cadena de bloques. Sin embargo, estas soluciones caída mucho coro en la práctica, y Ver dedica varios capítulos a criticarlas en profundidad. Por ejemplo, incluso si todos cambian a Lighting Network, eventualmente necesitarán aumentar el tamaño del bloque para acomodar a cientos de millones de usuarios. Además, la recepción de monedas sin confianza en Lighting Network requiere un nodo en línea, y para asegurarse de que sus monedas no sean robadas, la cadena debe verificarse una vez a la semana. Estas complejidades, cree Ver, inevitablemente impulsarán a los usuarios a interactuar con Lighting Network de manera centralizada.

¿Cuál es la diferencia clave en sus puntos de vista?

La descripción de la controversia específica es consistente con el pequeño grupo de bloques: ambas partes están de acuerdo en que el pequeño grupo de bloques se preocupa más por la facilidad de operación de los nodos, mientras que el gran grupo de bloques se preocupa más por los bajos costos de transacción. Ambos reconocen que las diferencias razonables de creencias son el factor clave que lleva al debate.

Pero las descripciones de Bier y Ver sobre la mayoría de los problemas más profundos son completamente diferentes. Para Bier, el pequeño bloque representa a los usuarios, oponiéndose a un pequeño pero poderoso grupo de mineros y exchanges que intentan controlar la red de la cadena de bloques en su propio beneficio. Los pequeños bloques garantizan la descentralización de Bitcoin al asegurar que los usuarios comunes puedan ejecutar nodos y verificar la red de la cadena de bloques. Para Ver, el bloque grande representa a los usuarios, oponiéndose a un pequeño grupo de altos sacerdotes autoproclamados y empresas respaldadas por capital de riesgo (es decir, Blockstream), que se benefician de las soluciones de segunda capa necesarias en la hoja de ruta de los bloques pequeños. Los bloques grandes garantizan que los usuarios puedan seguir pagando los costos de las transacciones on-chain sin depender de una infraestructura de segunda capa centralizada, manteniendo así la descentralización de Bitcoin.

Lo más cercano que vi entre las dos partes en el 'consenso sobre los términos del debate' fue que el libro de Bier reconoció que muchos partidarios de bloques grandes actuaban con buenas intenciones, e incluso reconoció la legítima insatisfacción de los moderadores del foro que apoyaban bloques pequeños al bloquear opiniones opuestas, pero criticaba con frecuencia la incompetencia de los partidarios de bloques grandes, mientras que el libro de Ver tendía más a atribuir malas intenciones e incluso teorías de conspiración a los partidarios de bloques pequeños, pero rara vez criticaba su capacidad. Esto refleja una metáfora política común que he escuchado en muchas ocasiones, es decir, 'los de derecha consideran a los de izquierda ingenuos, y los de izquierda consideran a los de derecha malvados'.

¿Cómo veo la guerra de tamaños de bloque? ¿Cómo lo veo ahora?

Room 77, un restaurante en Berlín que solía aceptar pagos con Bitcoin, era el epicentro de la escena de Bitcoin y muchos otros restaurantes aceptaban Bitcoin aquí. Desafortunadamente, el sueño de los pagos con Bitcoin se desvaneció en la última década, y creo que las tarifas de transacción en constante aumento son una de las principales razones.

Durante la guerra de tamaño de bloque de Bitcoin, suelo estar del lado de los partidarios de bloques grandes. Mi apoyo a los partidarios de bloques grandes se centra en varios puntos clave:

- Uno de los objetivos clave de Bitcoin es el efectivo digital, y las altas tarifas pueden sofocar este caso de uso. Si bien la teoría de los protocolos de segunda capa puede ofrecer tarifas más bajas, el concepto en su conjunto aún no ha sido probado adecuadamente, y es muy irresponsable que Small Blockers insistan en el roadmap de bloques pequeños sin un conocimiento suficiente sobre el efecto real de la Lighting Network. Hoy en día, la experiencia práctica con la Lighting Network está llevando a una visión más pesimista.

- No estoy convencido de la afirmación de la 'meta-nivel' de la pequeña corriente de bloques. La pequeña corriente de bloques a menudo afirma que 'Bitcoin debería ser controlado por los usuarios' y que 'los usuarios no apoyan los bloques grandes', pero nunca están dispuestos a definir claramente quiénes son los 'usuarios' o cómo medir la voluntad de los usuarios. La corriente de bloques grande implícitamente propone al menos tres formas diferentes de calcular a los usuarios: la potencia computacional, las declaraciones públicas de empresas de renombre y las discusiones en redes sociales, todas las cuales son negadas por la pequeña corriente de bloques. La corriente de bloques grande no organizó el Acuerdo de Nueva York porque les gustara 'los grupos', sino porque la pequeña corriente de bloques insistía en que cualquier cambio controvertido requería el consenso entre los 'usuarios', y consideraba que la firma de declaraciones de las partes interesadas principales era el único método práctico.

- SegWit es una propuesta de aumento ligeramente mayor del tamaño del bloque adoptada por la facción de bloques pequeños, que en comparación con un aumento simple del tamaño del bloque mediante una bifurcación dura, parece innecesariamente complejo. La facción de bloques pequeños finalmente adoptó la creencia de que "la bifurcación suave es buena y la bifurcación dura es mala" (estoy enérgicamente en contra de esto) y diseñó su propio plan de aumento del tamaño del bloque para adaptarse a esta regla, aunque Bier reconoce que esto ha traído una complejidad significativa, tanto que muchos partidarios de bloques grandes no pueden entender esta propuesta. Creo que la facción de bloques pequeños no solo es "cautelosa", sino que eligen arbitrariamente entre diferentes tipos de cautela, eligen uno (sin bifurcación dura) y sacrifican otro (mantener el código y las especificaciones claras y concisas), porque esto se ajusta a su agenda. Finalmente, los partidarios de bloques grandes también abandonaron la idea de "claridad y concisión" y se volvieron hacia la idea de aumentar el tamaño del bloque de manera adaptativa, como Bitcoin Unlimited, lo cual Bier (naturalmente) criticó duramente. *Los pequeños bloques realmente están llevando a cabo una revisión de medios sociales muy desagradable para imponer sus puntos de vista, lo que finalmente lleva a la infame frase de Theymos: 'Si el 90% de los usuarios de /r/Bitcoin considera que estas políticas son inaceptables, entonces espero que ese 90% de los usuarios de /r/Bitcoin se vaya'. pd: '/r/' es la forma de representar un subforo (subreddit) de Reddit.

Incluso las publicaciones que apoyan bloques grandes de manera relativamente moderada a menudo son eliminadas. Se utiliza CSS personalizado para hacer que estas publicaciones eliminadas no sean visibles.

El libro de Ver se centra en los puntos 1 y 4, así como en parte del punto 3, al tiempo que propone algunas teorías de mala conducta relacionadas con la motivación financiera: que la facción Bloquear fundó una empresa llamada Blockstream que construiría una segunda capa de protocolo sobre la Bitcoin mientras defendía la idea de Bitcoin que la primera capa debería permanecer restringida, lo que haría necesaria una red de segunda capa para estas empresas. Ver no presta mucha atención a la filosofía de cómo se debe gobernar Bitcoin, porque para él, la respuesta "Bitcoin está gobernado por mineros" es satisfactoria. No estoy de acuerdo ni con el pequeño Bloquear ni con el Gran Bloquear en esto, y creo que el vago "rechazamos el consenso real definido de los usuarios" y el extremo "Los mineros deberían controlar todo porque tienen incentivos consistentes" no son razonables.

Al mismo tiempo, recuerdo la extrema decepción con la facción del bloque grande en algunos puntos clave, y estos puntos de vista también resuenan en el libro de Bier. Lo peor (tanto Bier como yo) es que la gran facción de Bloquear nunca ha estado dispuesta a aceptar ningún principio realista de limitación de tamaño de Bloquear. Una opinión común es que "el tamaño del Bloquear está determinado por el mercado", esto significa que el minero debe decidir el tamaño del Bloquear de acuerdo con sus propios deseos, y otros mineros pueden optar por aceptar o rechazar estos Bloquear. Estoy totalmente en desacuerdo con esto y señalo que este mecanismo es una distorsión extrema del concepto de "mercado". Eventualmente, cuando la facción del gran bloque se dividió en su propia cadena independiente (Bitcoin Cash), finalmente abandonaron esta vista y establecieron un límite de tamaño de bloqueo de 32 MB.

En ese momento, de hecho tenía un enfoque basado en principios para determinar el límite de tamaño de bloque. Citando una publicación que hice en 2018:

"Bitcoin asegura en gran medida la predictibilidad de los costos de lectura de la cadena de bloques, al tiempo que asume los costos de escritura de la cadena de bloques con la menor predictibilidad posible, lo que resulta en un rendimiento excelente en el primer indicador y un rendimiento catastrófico en el segundo. El actual modelo de gobernanza de Ethereum logra un nivel medio de predictibilidad entre ambos."

Más tarde repetí este punto en un tweet de 2022. Básicamente, esta filosofía es: debemos equilibrar el aumento del costo de escribir en la cadena (es decir, los costos de transacción) y el costo de leer en la cadena (es decir, los requisitos de software del nodo). Idealmente, si la demanda de blockchain aumenta 100 veces, deberíamos compartir el dolor a la mitad, aumentar el tamaño del bloque en 10 veces y aumentar los costos en 10 veces (la elasticidad de la demanda de los costos de transacción es cercana a 1, por lo que esto es básicamente factible en la práctica).

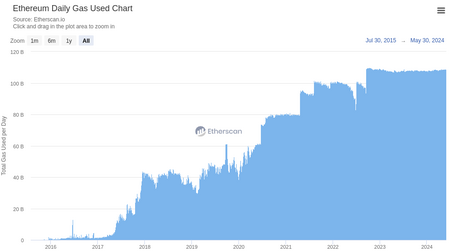

De hecho, Ethereum ha adoptado un enfoque de bloques medianos: desde su lanzamiento en 2015, la capacidad de la cadena ha aumentado aproximadamente 5.3 veces (posiblemente 7 veces si se incluyen los precios de reevaluación de calldata y blobs), mientras que las tarifas han pasado de aumentar prácticamente a un nivel significativo pero no demasiado alto.

Sin embargo, este enfoque de orientación ecléctica (o "cóncava") nunca ha sido adoptado por ninguna facción; Puede parecer demasiado "centralmente planeado" para una de las partes y demasiado "vago" para la otra. Creo que la culpa de la gran facción de Bloquear aquí es mayor que la de la pequeña facción de Bloquear; Las facciones pequeñas de Bloquear inicialmente estaban dispuestas a aumentar el tamaño de Bloquear modestamente (por ejemplo, el plan 2/4/8 de Adam Back), pero las grandes facciones de Bloquear no estaban dispuestas a comprometerse y rápidamente pasaron de abogar por un solo aumento a un valor específico mayor a una filosofía general de que casi cualquier límite no trivial en el tamaño de Bloquear era ilegal.

Los partidarios de bloques grandes están empezando a abogar por que los mineros controlen Bitcoin - Bier criticó eficazmente esta filosofía, señalando que si los mineros intentan modificar las reglas del protocolo para hacer algo diferente a aumentar el tamaño de los bloques, como darse a sí mismos más recompensas, es probable que pronto abandonen su postura.

Una de las principales críticas a la gran facción Bloquear en el libro de Bier es su repetida incompetencia. El código de Bitcoin Classic está mal escrito, Bitcoin Unlimited es innecesariamente complicado, durante un largo tiempo no incluyeron protección de borrado y no parecen entender que esta elección disminuye en gran medida sus posibilidades de éxito (!!). ), y tienen graves vulnerabilidades de seguridad. Claman por la necesidad de largo Bitcoin implementaciones de software -un principio con el que estoy de acuerdo y que también Ethereum han adoptado-, pero su "cliente opcional" es en realidad sólo una rama de Bitcoin núcleo, cambiando unas pocas líneas de código para aumentar el tamaño del Bloquear. En la narrativa de Bier, sus repetidos errores en el código y la economía han llevado a la salida de defensores cada vez más largos con el tiempo. Los principales partidarios de Bloquear creen que Craig Wright afirma falsamente ser Satoshi Nakamoto, lo que los desacredita aún más.

Craig Wright, un estafador que se hace pasar por Satoshi Nakamoto. A menudo utiliza amenazas legales para eliminar las críticas, por eso MyFork es la copia en línea más grande del repositorio de Cult of Craig, que registra pruebas de su engaño. Desafortunadamente, muchos defensores de bloques grandes han caído en la trampa de Craig porque él satisface las demandas de los defensores de bloques grandes y dice lo que quieren escuchar.

En general, al leer ambos libros, he encontrado que estoy más de acuerdo con las opiniones de Ver en cuestiones macro, pero estoy más de acuerdo con las opiniones de Bier en detalles específicos. En mi opinión, la facción de bloques grandes está en lo correcto en el problema central, es decir, que los bloques deben ser más grandes y preferiblemente se deben implementar a través de una bifurcación dura simple y limpia descrita por Satoshi Nakamoto. Sin embargo, la facción de bloques pequeños comete menos errores técnicos vergonzosos y también tiene menos casos de resultados absurdos causados por su postura.

La disputa sobre el tamaño de los bloques es una trampa unilateral de capacidad.

Al leer estos dos libros, mi impresión general es una tragedia política, una tragedia que veo repetirse en diversas situaciones, incluyendo criptomonedas, empresas y política nacional:

Un lado monopoliza a todas las personas capaces, pero utiliza su poder para promover puntos de vista estrechos y sesgados; el otro lado reconoce correctamente el problema, pero se sumerge en el enfoque de oposición y no logra desarrollar la capacidad técnica para implementar sus propios planes.

En muchos casos como este, el tipo de persona número uno es criticado como autoritario, pero cuando preguntas a sus partidarios (que suelen ser muchos) por qué lo apoyan, su respuesta es que la otra parte solo se quejaría; si realmente llegaran al poder, fracasarían por completo en cuestión de días.

En cierto modo, esto no es culpa de la oposición: no hay una plataforma para ejecutar y ganar experiencia, y es difícil llegar a ser bueno en la ejecución. Pero lo que es particularmente evidente en el debate sobre el tamaño de bloque es que la gran facción de bloquear no parece darse cuenta de la necesidad de competencia de ejecución en absoluto: piensan que pueden ganar simplemente teniendo razón en el tema del tamaño de bloquear. Bloquear las facciones terminó pagando un alto precio por su enfoque en la oposición en lugar de construir: incluso cuando se bifurcaron en su propia cadena (Bitcoin Cash), se dividieron dos veces más en un período de coro de tiempo hasta que la comunidad finalmente se estabilizó.

Llamo a este problema la trampa de la capacidad unilateral. Esto parece ser el problema fundamental que enfrenta cualquiera que intente establecer una entidad política, proyecto o comunidad democrática o diversa. Las personas inteligentes quieren trabajar con otras personas inteligentes. Si dos grupos diferentes están más o menos igualados, la gente tiende a elegir el que mejor se ajusta a sus valores, y este equilibrio puede ser estable. Pero si esta inclinación es demasiado fuerte, se entra en un estado de equilibrio diferente y parece ser difícil de recuperar. En cierto sentido, la oposición al darse cuenta de la existencia del problema y de manera consciente cultivar la capacidad puede aliviar la trampa de la capacidad unilateral. Por lo general, el movimiento opositor ni siquiera llega a este punto. Pero a veces, darse cuenta del problema no es suficiente. Nos beneficiaríamos mucho si existieran formas más poderosas y profundas de prevenir y superar la trampa de la capacidad unilateral.

Menos conflictos, más tecnología

Al leer estos dos libros, una ausencia que es difícil de pasar por alto destaca más que cualquier otra cosa: la palabra 'ZK-SNARK' no aparece en ninguno de los dos libros. No hay casi ninguna excusa para esto: incluso a mediados de la década de 2010, ZK-SNARKs y su potencial en términos de escalabilidad (y privacidad) eran ampliamente conocidos. Zcash se lanzó en octubre de 2016. Gregory Maxwell exploró ligeramente el impacto de la escalabilidad de ZK-SNARKs en 2013, pero no parecen haber sido incluidos en las discusiones sobre la hoja de ruta futura de Bitcoin.

La forma definitiva de aliviar las tensiones políticas no es comprometerse, sino utilizar nuevas tecnologías: descubrir nuevos enfoques que puedan brindar a ambas partes más de lo que desean. Hemos visto varios ejemplos de esto en Ethereum. Algunos ejemplos que vienen a la mente son:

- Justin Drake impulsa la adopción de agregación BLS para permitir que la prueba de participación de Ethereum maneje más validadores, reduciendo así el saldo mínimo de 1500 a 32, con prácticamente ninguna desventaja. Recientemente, se espera que los avances en el trabajo de fusión de firmas impulsen aún más este punto.

- EIP-7702 ha logrado los objetivos de ERC-3074 de una manera mucho más compatible con las billeteras de contratos inteligentes, lo que ayuda a mitigar las controversias de larga data.

- Desde su implementación en blob, Multidimensional Gas ha ayudado a aumentar la capacidad de Ethereum para manejar datos de rollup sin aumentar el tamaño del bloque en el peor de los casos, reduciendo así al mínimo el riesgo de seguridad.

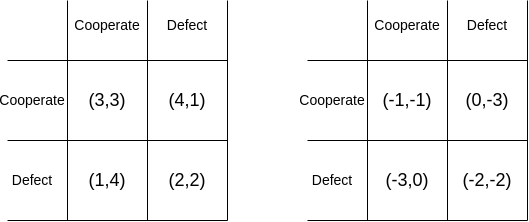

Cuando un ecosistema deja de adoptar nuevas tecnologías, inevitablemente se estanca y se vuelve más polémico al mismo tiempo: los debates políticos sobre "largo tengo 10 manzanas" y "largo obtienes 10 manzanas" son inherentemente largo menos polémicos que los debates sobre "renuncio a 10 manzanas" y "renuncias a 10 manzanas" que causan menos contención. La pérdida es más dolorosa que la ganancia, y la gente está más dispuesta a romper sus reglas políticas comunes para evitar pérdidas. Esta es una razón clave por la que estoy tan molesto por la eliminación de subidas y la idea de que "no podemos resolver los problemas sociales con tecnología": hay buenas razones para creer que es mejor para la armonía social competir por quién tiene más largos, en lugar de quién tiene menos que perder.

En la teoría económica, estos dos dilemas del prisionero no tienen diferencia: el juego de la derecha puede considerarse como el juego de la izquierda más un paso independiente (no relacionado), en el cual, independientemente de cómo actúen los jugadores, perderán cuatro puntos. Sin embargo, en la psicología humana, estos dos juegos pueden ser muy diferentes.

Un problema clave para el futuro de Bitcoin es si puede convertirse en un ecosistema tecnológicamente avanzado. El desarrollo de Inions y posteriormente BitVM ha creado nuevas posibilidades para la segunda capa, mejorando lo que Lightning puede hacer. Esperemos que la teoría de Udi Wertheimer sea correcta, es decir, que el ETF de ETH signifique el fin del Saylorismo y se reconozca la necesidad de mejorar tecnológicamente Bitcoin.

¿Por qué me preocupo por este problema?

Me preocupo por analizar el éxito y el fracaso de Bitcoin, no para menospreciar Bitcoin y exaltar Ethereum. De hecho, como alguien interesado en comprender problemas sociales y políticos, considero que una característica de Bitcoin es su complejidad sociológica, que genera debates internos y divisiones tan ricos e interesantes que se podrían escribir dos libros completos sobre ellos. Por el contrario, me preocupa analizar estos problemas porque Ethereum y otras comunidades digitales (e incluso físicas) que me interesan pueden aprender mucho al comprender qué sucede, qué aspectos se están haciendo bien y cuáles podrían mejorarse.

La atención de Ethereum a la diversidad del cliente se deriva de observar el fracaso de Bitcoin debido a tener solo un equipo de cliente. Su versión de solución de capa 2 se deriva de comprender cómo las limitaciones de Bitcoin llevaron a limitaciones en la construcción de atributos de confianza de la capa 2. En un sentido más amplio, Ethereum claramente intenta fomentar un ecosistema diversificado en gran medida para evitar trampas unilaterales de capacidad.

Otro ejemplo que viene a la mente es el movimiento de países virtuales. Los países virtuales son una estrategia de separación digital que permite a las comunidades con valores similares liberarse en cierta medida de las restricciones de la sociedad convencional y construir su visión del futuro cultural y tecnológico. Sin embargo, la experiencia del Bitcoin Cash (después de la bifurcación) ha demostrado que los movimientos que intentan resolver problemas mediante bifurcaciones tienen un patrón común de fracaso: pueden dividirse una y otra vez, sin lograr una verdadera cooperación. La experiencia del Bitcoin Cash ha dejado lecciones que van mucho más allá del propio Bitcoin Cash. Al igual que las criptomonedas rebeldes, los países virtuales rebeldes deben aprender a ejecutar y construir en la práctica, en lugar de limitarse a organizar fiestas, compartir ideas y comparar memes sobre el modernismo salvaje del siglo XVI con la arquitectura europea. Zuzalu es, en cierto sentido, parte de mi propio intento de impulsar este cambio.

Recomiendo leer 'The Blocksize War' de Bier y 'Hijacking Bitcoin' de Patterson y Ver para entender un momento decisivo en la historia de Bitcoin. Especialmente, sugiero leer estos dos libros con una mentalidad que no solo se centre en Bitcoin; en cambio, se trata de la primera verdadera guerra civil de un 'país digital' de alto riesgo, y estas experiencias brindan lecciones importantes para la construcción de otros 'países digitales' en las próximas décadas.

- Recompensa

- Me gusta

- Comentar

- Compartir

Vitalik: Cinco lamentos sobre el diseño inicial de Ethereum

Compilado por Asher, Odaily - Planet Daily

La semana pasada, en el evento ETHBerlin, pocos esperaban ver al cofundador de Ethereum, Vitalik Buterin, subir al escenario a dar un discurso. Y lo que es aún más sorprendente, el contenido de su discurso fue sobre algunos arrepentimientos relacionados con el diseño inicial de Ethereum. Para muchos de los asistentes, su discurso no solo evocó los gloriosos días del nacimiento de la red Ethereum en 2014, sino que también contribuyó a trazar un mapa para el futuro desarrollo de los activos cripto, que actualmente tienen un valor de 448.000 millones de dólares.

Para Ethereum actual, la SEC de Estados Unidos acaba de aprobar parcialmente el fondo de inversión cotizado (ETF) de Ethereum en el mercado al contado, solo aprobó el 19b-4, y aún necesita aprobar el S-1.

原文:DL News

Compilado por Asher, Daily Planet News

En el evento ETHBerlin de la semana pasada, pocas personas esperaban que Vitalik Buterin, co-fundador de Ethereum, subiera al escenario a dar un discurso. Y lo que es aún más sorprendente es que el contenido de su discurso fue sobre algunas de las lamentaciones que tiene en relación al diseño inicial de Ethereum. Para muchos de los asistentes, su discurso no solo evocó los gloriosos días de 2014 cuando se creó la red Ethereum, sino que también ayudó a trazar el mapa para el próximo desarrollo de las criptomonedas, que actualmente tienen un valor de 448 mil millones de dólares.

Para Ethereum en la actualidad, la SEC de EE. UU. acaba de aprobar parcialmente un fondo de inversión cotizado en bolsa (ETF) de Ethereum al contado, solo aprobó el formulario 19b-4 y actualmente se necesita aprobar el documento S-1. BlackRock, la empresa de gestión de activos más grande del mundo, también ha lanzado su propio fondo tokenizado en la red de Ethereum. La red de Ethereum ha dado lugar a un ecosistema enorme compuesto por desarrolladores y aplicaciones financieras, con un valor de más de 63.000 millones de dólares, y se ha convertido en sinónimo de finanzas descentralizadas.

V神: Repensando la construcción de Ethereum

Vitalik dijo que hay una serie de cosas que podría haber hecho de manera diferente, incluido el desarrollo del Máquina virtual de Ethereum, contratos inteligentes PoS Mecanismo de consenso. También dijo que incluso a medida que Ethereum se vuelve más convencional, todavía se malinterpreta. "La narrativa de Bitcoin es simple, es oro digital. Pero cuando se trata de Ethereum, es como, 'Wow, ¿qué diablos es Ethereum?' ’ ”

Afri Schoeden, organizador de ETHBerlin, preguntó: 'Basado en todo lo que has aprendido en los últimos 10 años, si empezaras de nuevo hoy, ¿cómo construirías Ethereum de manera diferente?'

Vitalik discutió la visión pasada y presente de Ethereum en la conferencia ETHBerlin.

Máquina virtual con demasiados dígitos

La primera preocupación mencionada por Vitalik: la máquina virtual de Ethereum es clave para convertir la red de Ethereum en una computadora criptográfica descentralizada a gran escala.

Vitalik dijo que el diseño inicial de EVM de Ethereum eligió 256 bits en lugar de 64 bits o 32 bits. El diseño original era demasiado complicado para 256 bits, que es muy ineficiente, y puede generar una gran cantidad de datos redundantes en la cadena incluso al realizar tareas simples.

Contrato inteligente que requiere optimización

Sobre los contratos inteligentes, Vitalik dijo que los primeros desarrolladores de Ethereum deberían centrarse en hacer que la escritura de contratos inteligentes sea más fácil y reducir el número de líneas de código para aumentar la transparencia. De esta manera, a medida que se reduce el número de líneas de código, las personas pueden ver y revisar más fácilmente su funcionamiento interno.

Cambiar lo antes posible a un PoS 'de baja calidad'

Con respecto al cambio a Ethereum Mecanismo de consenso, Vitalik dijo que Ethereum cambio de PoW (Prueba de trabajo) Mecanismo de consenso a PoS (Prueba de participación) mecanismo en 2022 debería haber ocurrido antes: "Cuando el cambio a PoS, deberíamos haber estado dispuestos a pasar a una versión peor de POS antes, y terminamos desperdiciando muchos ciclos para tratar de hacer PoS realmente perfecto, si hubiera una prueba simple y largo PoS en 2018, Se puede salvar un gran número de árboles. ”

Ahora, Ethereum ya no es responsabilidad de los mineros, sino de los validadores, quienes apuestan 32 ethers (valorados en aproximadamente 124,000 dólares) para hacer lo mismo y recibir recompensas por ello. Si su comportamiento es inapropiado, como verificar transacciones fraudulentas, serán castigados. En resumen, esta transformación reemplaza el alto consumo de energía computacional con incentivos económicos.

Registro automático en EIP

Desde transferencias de tokens de gran valor hasta trampas en puertas traseras, los usuarios pueden rastrear fácilmente el flujo de fondos en criptomonedas, gracias en parte a la funcionalidad de registro automático.

Sin embargo, con el desarrollo de la industria, especialmente el cambio de cuentas externas como MetaMask a billeteras inteligentes como Safe, algunos aspectos importantes de este registro de registro se han perdido. Vitalik dice: 'Los registros automáticos de transferencia de Ethereum deberían haber estado presentes desde el principio, solo tomaría 30 minutos para codificarlos, sin embargo, se convirtieron en una Propuesta de Mejora de Ethereum (EIP)'.

Reemplazo de SHA-2 por Keccak

Vitalik dijo que, si pudiera elegir de nuevo, usaría el algoritmo de cifrado SHA-2 en lugar del algoritmo de cifrado Keccak actual para Ethereum.

El equipo inicial de Ethereum implementó una versión no estándar de Keccak. En esencia, Ethereum utiliza una versión iterativa anterior a SHA-3, lo que significa que los desarrolladores de Ethereum necesitan una biblioteca personalizada, un conjunto de código reutilizable que no necesita ser reescrito desde cero, para adaptarse a SHA-3 y Keccak. Sin embargo, debido a la incompatibilidad con otros sistemas que utilizan SHA-3, la red Ethereum debe admitir ambos algoritmos en EVM.

En general, este problema está prácticamente resuelto y su desarrollo actual definitivamente no se verá afectado.

Resumen

Finalmente, a pesar de una serie de pequeños errores de diseño, Vitalik dice que esto es inevitable con cualquier proyecto. "Estoy muy feliz de sentir que los desarrolladores principales de Ethereum y su capacidad de ejecución parecen estar mejorando cada año", dijo. El equipo ahora tiene la capacidad de corregir algunos de estos errores de manera efectiva y segura. ”

- Recompensa

- Me gusta

- 1

- Compartir

Explorar los métodos de ‘prioridad de transacción‘ y ‘prioridad social‘ para construir aplicaciones sociales Web3

Compilación: Deep Tide TechFlow

Con el aumento del uso de plataformas de redes sociales encriptadas y juegos financieros, su forma de construcción también está en constante evolución. Podemos esperar ver más proyectos en el futuro que tiendan a la verticalización, con el objetivo de ofrecer a los usuarios una experiencia más fluida y completa, lo que dará lugar a nuevos comportamientos de consumo basados en activos de atención o activos sociales. Aunque no todas las experiencias sociales web3 están relacionadas con las finanzas, la infraestructura de blockchain que sustenta estas aplicaciones de consumo encriptadas puede integrar nuevos comportamientos de incentivos de tokens y activos digitales nativos en la experiencia social.

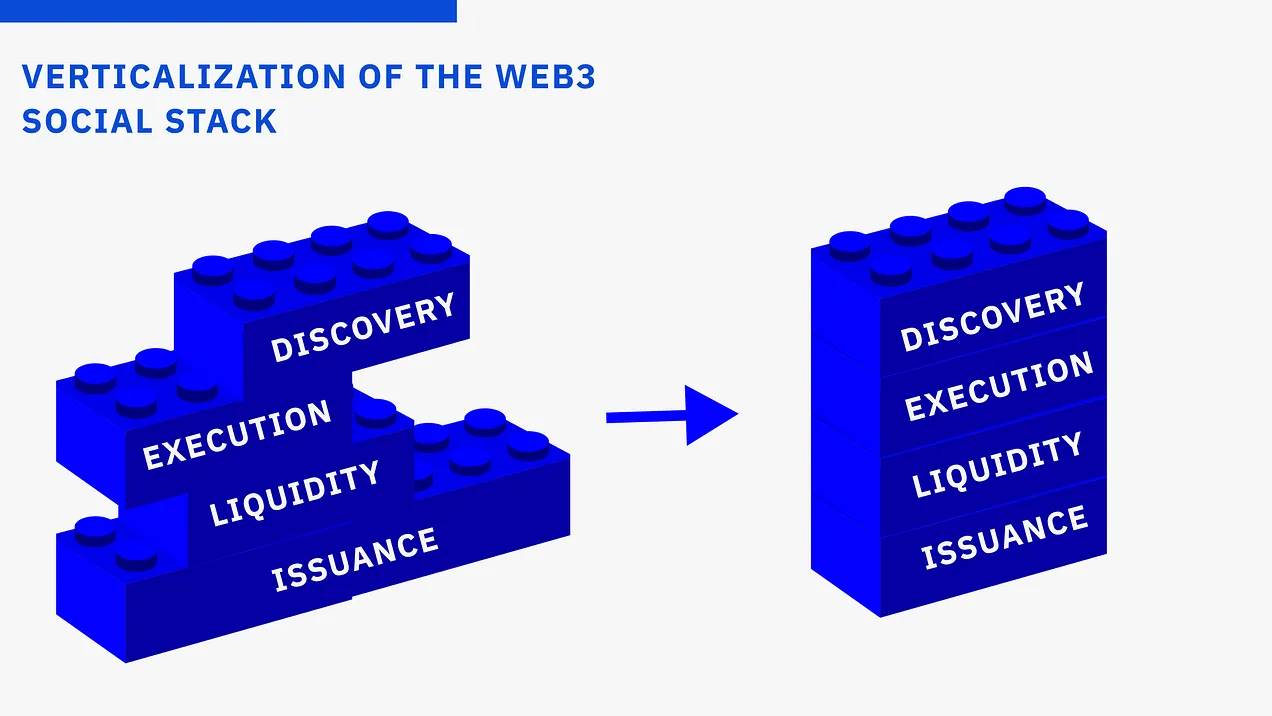

La pila existente de SocialFi incluye cuatro capas principales:

Capa de descubrimiento: los usuarios descubren los artículos que desean comprar

Nivel de ejecución - Etapa de compra y venta de activos

Capa de liquidez - Lugar de almacenamiento y recopilación de activos

Capa de emisión de activos -

Autor: MASON NYSTROM

Compilación: TechFlow de DeepCove

Con el aumento del uso de las plataformas de redes sociales y juegos financieros encriptados, también están evolucionando sus formas de construcción. Podemos esperar ver más proyectos en el futuro que se inclinen hacia la verticalización, con el objetivo de brindar a los usuarios una experiencia más fluida y completa, lo que dará lugar a nuevos comportamientos de consumo basados en activos de atención o activos sociales. Si bien no todas las experiencias sociales de web3 están relacionadas con lo financiero, la infraestructura de cadena de bloques que respalda estas aplicaciones de consumo encriptadas puede incorporar nuevos comportamientos de incentivo de tokens y activos digitales nativos en la experiencia social.

La pila existente de SocialFi incluye cuatro capas principales:

- Capa de descubrimiento - Los usuarios descubren los artículos que desean comprar

- Capa de ejecución: el proceso de compra y venta de activos

- Capa de liquidez - Lugar de almacenamiento y recopilación de activos

- Capa de emisión de activos - Etapa de creación de activos

Actualmente, esta pila todavía está bastante dispersa, los usuarios encuentran que la experiencia social y la ejecución (como las transacciones), la liquidez y la emisión de activos están desconectadas. Pero a medida que el campo de SocialFi se expande, diversas aplicaciones seguirán esforzándose en la atención verticalizada y en el mercado para tener un mejor control sobre la experiencia social de los usuarios y la liquidez de los activos de atención.

Los desarrolladores de aplicaciones SocialFi necesitan tener varios niveles de la pila SocialFi para construir la defensiva del protocolo. El comercio de activos de atención (es decir, ejecución) y la emisión son capas comercializables de la pila: la emisión de tokens se está volviendo cada vez más fácil, la ejecución se puede agregar en cualquier lugar con atención. Tener capas de descubrimiento o liquidez se volverá cada vez más importante, ya que son capas defensivas con fuertes efectos de red.

En SocialFi, la mayoría de las aplicaciones eligen entre dos métodos de verticalización:

- Método de prioridad comercial: primero construir una plataforma o mercado donde los usuarios puedan comerciar con activos de atención (como Meme), y luego evolucionar hacia una plataforma social/descubrimiento.

- Método de priorización de descubrimiento social: primero construir una plataforma social y luego agregar gradualmente elementos financieros. Hacer que los consumidores / comerciantes de atención se conviertan en partes interesadas clave de la plataforma.

Prioridad de transacción

Cualquier plataforma de redes sociales o descubrimiento enfrenta grandes desafíos en el competitivo mercado de la atención: construir nuevas redes sociales, fomentar nuevos comportamientos de consumo y mantener la participación de los usuarios. Dadas estas barreras, los enfoques centrados en las transacciones a menudo son más fáciles de iniciar, ya que el interés de los usuarios en la especulación ayuda a superar estos desafíos. Sin embargo, este enfoque enfrenta una mayor competencia, ya que las plataformas de transacción son más fáciles de iniciar que las redes sociales, y una vez que una red social alcanza una cierta densidad de usuarios, conserva muchas ventajas.

Desde un enfoque que prioriza las transacciones, la verticalización en profundidad de la pila SocialFi ha demostrado ser efectiva debido a la función de negociación de atención incorporada en estas aplicaciones. Friendtech, por ejemplo, se ha convertido en una de las aplicaciones SocialFi más integradas verticalmente, con la capacidad de controlar toda la pila. La aplicación no solo es un centro para el descubrimiento de usuarios y transacciones exclusivas, sino que también aprovecha los fundamentos financieros nativos llamados curva de enlace a los activos de emisión con la funcionalidad específica de la aplicación Friendtech.

Algunos de los SocialFi protocolo más nuevos también han logrado la integración vertical de la pila. Por ejemplo, las plataformas de emisión y descubrimiento de memes como Pump y Ape Store permiten a los usuarios implementar fácilmente memes en curvas de enlace. Esto permite a los usuarios comprar tokens directamente desde la curva de bonos sin esperar a que alguien inyecte liquidez en un DEX o fondo de liquidez. Si bien algunas transacciones y descubrimientos de memes inicializados por Pump se pueden realizar en otras plataformas, como Dexscreener y Twitter, Pump aún ofrece una plataforma única de descubrimiento social y comercio para su token recién lanzado.

Prioridad en redes sociales

Desde una perspectiva histórica, el enfoque SocialFi centrado en las redes sociales ha tenido éxito a través de plataformas sociales como Twitter, Farcaster y Telegram, así como terminales de mercado como Dexscreener y Coingecko. Muchas de estas aplicaciones intentan moverse hacia aguas más profundas del ecosistema, ofreciendo funcionalidades de intercambio de tokens, pero aún no se han centrado por completo en proporcionar una experiencia de intercambio exclusiva y personalizada.

Telegram es una excepción, ya que ha logrado integrar la experiencia social y financiera. A pesar de esto, la experiencia de usuario de Telegram sigue siendo limitada. Aunque algunos usuarios de encriptación profunda eligen la conveniencia de Telegram, todavía hay demanda en el mercado de una experiencia similar a la de Robinhood. Esta experiencia ofrece una interfaz de negociación sin problemas, un proceso de registro conveniente y funciones amigables para los inversores minoristas, como operaciones sin comisiones. Además, nuevas primitivas como Farcaster Frames y Lens Open Action están promoviendo aún más las transacciones financieras en estas redes sociales centradas en lo social.

Reflexiones finales: Mantén tu opinión

Los constructores pueden comprender el impacto de la monetización y la financiación en la aplicación de una manera única, lo que les permite crear juegos financieros y redes sociales fascinantes. El enfoque centrado en las transacciones es más fácil porque no requiere necesariamente crear nuevos comportamientos de consumo, ya que las personas ya desean intercambiar su atención. Sin embargo, históricamente, el enfoque centrado en lo social ha tenido éxito porque controla la atención de los usuarios, no solo las transacciones en sí. El objetivo principal del enfoque centrado en lo social es iterar rápidamente, probar nuevos comportamientos de consumo y dinámicas financieras y sociales hasta que los usuarios muestren sus preferencias, que pueden desarrollarse en grandes redes sociales. Creo que las aplicaciones más exitosas serán aquellas que tengan una posición firme y una integración vertical en su diseño, creando mercados líquidos para nuevos activos o estimulando nuevos comportamientos de consumo de otras formas.

- Recompensa

- Me gusta

- 2

- Compartir

Investigación en profundidad sobre préstamos modulares: ¿No es solo un meme?

Traducción del original: Luccy, BlockBeats

Editor‘s note:

El investigador de DeFi, Chris Powers, discutió la nueva tendencia en el área de préstamos: préstamos modulares, y ejemplificó el potencial de los préstamos modulares para hacer frente a los desafíos del mercado y brindar un mejor servicio.

Chris Powers comparó el líder tradicional en préstamos DeFi (MakerDAO, Aave y Compound), así como varios proyectos principales de préstamos modulares, incluyendo Morpho, Euler y Gearbox, señalando DeFi

Autor: Chris Powers

Traducción del original: Luccy, BlockBeats

Editor's note:

El investigador de DeFi, Chris Powers, discute la nueva tendencia en el campo de los préstamos: los préstamos modulares, y ejemplifica el potencial de los préstamos modulares para abordar los desafíos del mercado y brindar un mejor servicio.

Chris Powers comparó a los líderes tradicionales en préstamos DeFi (MakerDAO, Aave y Compound), junto con varios proyectos principales de préstamos modulares, como Morpho, Euler y Gearbox, entre otros, señalando la generalización de los préstamos modulares en el mundo DeFi y destacando su impacto positivo en la gestión de riesgos y el flujo de valor.

En los campos comerciales y tecnológicos, existe un antiguo concepto: 'En los negocios, solo hay dos formas de ganar dinero: empaquetar (bundle) y desempaquetar (unbundle)'. Esto es válido no solo en las industrias tradicionales, sino también en el mundo de las criptomonedas y DeFi, debido a su naturaleza sin permisos. En este artículo, exploraremos la creciente tendencia de los préstamos modulares (y aquellos visionarios que ya están adentrándose en la era posterior a la modularización) y cómo están perturbando el mainstream de los préstamos DeFi. Con la aparición del desempaquetado, se ha formado una nueva estructura de mercado y un nuevo flujo de valor, ¿quién se beneficiará más de ello?

——Chris

En la capa base central se ha producido un desacoplamiento importante, antes Ethereum tenía una única solución para ejecución, asentamiento y disponibilidad de datos. Sin embargo, ahora ha adoptado un enfoque más modular, proporcionando soluciones específicas para cada elemento central de la cadena de bloques.

El campo de préstamos DeFi también está viendo el mismo drama. Los productos inicialmente exitosos son aquellos que son todo incluido, a pesar de que las primeras tres plataformas de préstamos DeFi - MakerDAO, Aave y Compound - tienen muchas partes activas, todas operan dentro de estructuras predefinidas establecidas por sus equipos centrales respectivos. Sin embargo, hoy en día, el crecimiento de los préstamos DeFi proviene de un grupo de nuevos proyectos que descomponen las funciones centrales del protocolo de préstamos.

Estos proyectos están creando mercados independientes, minimizando la gobernanza, separando la gestión de riesgos, ampliando la responsabilidad del oráculo y eliminando otras dependencias únicas. Otros proyectos están creando productos integrados fáciles de usar, combinando múltiples bloques DeFi juntos para ofrecer productos de préstamos más completos.

Esta nueva tendencia de desvincular los préstamos DeFi se ha convertido en un meme para los préstamos modularizados. En Dose of DeFi, nos encantan los memes, pero también vemos cómo los nuevos proyectos (y sus inversores) intentan generar más atención en el mercado sobre nuevos temas, no necesariamente por su innovación potencial (miren DeFi 2.0).

Nuestra opinión: la especulación no es ficticia. El préstamo DeFi experimentará un cambio similar al núcleo tecnológico, al igual que Ethereum, con la aparición de nuevos protocolos modulares como Celestia, mientras que las empresas líderes existentes ajustan sus hojas de ruta para volverse más modulares.

En el corto plazo, los principales competidores están abriendo caminos diferentes. Nuevos proyectos modulares de préstamos como Morpho, Euler, Ajna, Credit Guild, entre otros, han tenido éxito, mientras que MakerDAO se está moviendo hacia un modelo SubDAO más descentralizado. Además, Aave v4, anunciado recientemente, también está evolucionando hacia una dirección modular, en consonancia con la transformación arquitectónica de Ethereum. Estas rutas que se están abriendo actualmente pueden determinar la acumulación de valor a largo plazo en el stack de préstamos de DeFi.

Según los datos de Token Terminal, siempre ha habido preguntas sobre si MakerDAO pertenece al mercado de préstamos DeFi cifrados o al mercado de monedas estables. Sin embargo, con el éxito de Spark Protocol y el crecimiento de los activos del mundo real (RWA) de MakerDAO, esto ya no será un problema en el futuro.

¿Por qué elegir la modularidad?

Hay dos enfoques comunes para construir sistemas complejos. Una estrategia es centrarse en la experiencia del usuario final y garantizar que la complejidad no afecte la usabilidad. Esto implica controlar toda la pila tecnológica (como lo hace Apple mediante la integración de hardware y software).

Otra estrategia es permitir que múltiples participantes construyan los diferentes componentes del sistema. En este enfoque, el diseñador central del sistema complejo se enfoca en crear estándares centrales de interoperabilidad, mientras confía en el mercado para la innovación. Esto se puede ver en los protocolos centrales de Internet, los cuales no han cambiado, mientras que las aplicaciones y los negocios basados en TCP/IP impulsan la innovación de Internet.

Esta analogía también se puede aplicar a las economías, donde el gobierno se considera la capa base, similar a TCP/IP, asegurando la interoperabilidad a través del estado de derecho y la cohesión social, mientras que el desarrollo económico ocurre en el sector privado que se encuentra sobre la capa de gobernanza. Estos dos enfoques no siempre son aplicables, y muchas empresas, protocolos y economías operan en algún punto intermedio entre ambos.

Análisis desglosado

Los partidarios de la teoría de préstamos modularizados sostienen que la innovación de DeFi impulsará la especialización en cada parte del stack de préstamos, en lugar de centrarse únicamente en la experiencia del usuario final.

Una razón clave es eliminar una dependencia única. Los protocolos de préstamo requieren una supervisión de riesgos cercana, un pequeño problema puede causar pérdidas catastróficas, por lo tanto, establecer un mecanismo redundante es crucial. Los protocolos de préstamo de estructura única suelen introducir múltiples máquinas de oráculo para evitar que una de ellas falle, pero el préstamo modular aplica este método de cobertura a cada capa de la pila de préstamos.

Para cada préstamo DeFi, podemos identificar cinco componentes clave que son necesarios pero ajustables:

- Activos de préstamos

- Activos colaterales

- Máquina de oráculo

- Relación de valor máximo del préstamo (LTV)

- Modelo de tasa de interés

Estos componentes deben ser monitoreados de cerca para garantizar la capacidad de pago de la plataforma y prevenir la acumulación de cuentas incobrables debido a cambios rápidos en los precios (también podemos agregar un sistema de compensación a los cinco componentes mencionados anteriormente).

Para Aave, Maker y Compound, el mecanismo de gobernanza de tokens toma decisiones para todos los activos y usuarios. Inicialmente, todos los activos se consolidan y comparten el riesgo de todo el sistema. Pero incluso los protocolos de préstamos de estructura única comienzan rápidamente a crear mercados independientes para cada activo, para aislar el riesgo.

Comprender a los principales participantes en la modularidad

El aislamiento del mercado no es la única forma de hacer que sus acuerdos de préstamo sean más modulares. La verdadera innovación está ocurriendo en esos nuevos protocolos que están reimaginando los elementos esenciales del stack de préstamos.

Los jugadores más grandes en el mundo modular son Morpho, Euler y Gearbox:

Morpho es actualmente el claro líder en préstamos modulares, aunque parece haberse sentido incómodo recientemente con la etiqueta, tratando de convertirse en "no modular, no monolítico, sino agregado". Con un valor total de posición de bloqueo (TVL) de $ 1.8 mil millones, sin duda ya está en la cima de la industria de préstamos de finanzas descentralizadas, pero su ambición es ser el más grande. Morpho Blue es su principal pila de préstamos, donde es posible crear una bóveda que se ajusta a los parámetros requeridos sin permiso. La gobernanza solo permite la modificación de unos pocos componentes (actualmente cinco componentes diferentes) sin dictar cuáles deben ser esos componentes. Esto lo configura el propietario de la bóveda (normalmente el Finanzas descentralizadas Gestión de riesgos). Otra capa importante de Morpho es MetaMorpho, una capa de liquidez agregada que intenta convertirse en prestatarios pasivos. Esta es una sección que se centra especialmente en la experiencia del usuario final. Es similar al DEX de Uniswap en Ethereum, mientras que también tiene Uniswap X para un enrutamiento eficiente de transacciones.

Euler lanzó su versión v1 en 2022, generando contratos abiertos por más de 200 millones de dólares, pero sufrió un ataque de hackers que casi agotó todos los fondos del protocolo (aunque luego fueron devueltos). Ahora, se está preparando para lanzar la versión v2 y volver a entrar en un ecosistema de préstamos modular maduro como un participante principal. Euler v2 tiene dos componentes clave. Uno es el conjunto de tesorería de Euler (EVK), que es un marco para crear una tesorería compatible con ERC4626 con funcionalidades de préstamo adicionales, lo que le permite funcionar como un fondo de préstamos pasivo. El otro es el conector de tesorería de Ethereum (EVC), que es una primitiva EVM que implementa principalmente colaterales de múltiples tesorerías, lo que permite que múltiples tesorerías utilicen colaterales proporcionados por una tesorería. La v2 está programada para ser lanzada en el segundo o tercer trimestre.

Gearbox ofrece un marco claro centrado en el usuario, donde los usuarios pueden configurar fácilmente posiciones sin la necesidad de supervisión excesiva, independientemente de su habilidad o nivel de conocimiento. Su innovación principal es la 'cuenta de crédito', que es una lista que permite operar y autorizar activos valorados en activos prestados. Básicamente, es un fondo de préstamo independiente similar al tesoro de Euler, pero la cuenta de crédito de Gearbox coloca los activos de garantía y los fondos prestados de los usuarios en un solo lugar. Al igual que MetaMorpho, Gearbox muestra que en un mundo modular puede haber una capa dedicada al envasado para el usuario final.

Desvincular y luego volver a vincular

En la parte de la pila de préstamos, se ha especializado y ofrece oportunidades para construir sistemas alternativos que pueden dirigirse a mercados específicos o factores impulsores de crecimiento futuro. Algunos de los principales impulsores que adoptan este enfoque son los siguientes:

Credit Guild tiene la intención de ingresar al mercado de préstamos agrupados existente a través de un modelo de gobernanza de confianza mínima. Los participantes existentes, como Aave, tienen parámetros de gobernanza muy estrictos, lo que suele resultar en indiferencia de los titulares de tokens de pequeña cantidad, ya que sus votos parecen tener poco impacto. Por lo tanto, unos pocos honestos que controlan la mayoría de los tokens son responsables de la mayoría de los cambios. Credit Guild subvierte esta dinámica al introducir un marco de gobernanza optimista basado en el derecho de veto, que establece diversos umbrales numéricos legales y retrasos en los cambios de parámetros, al tiempo que combina un enfoque de gestión de riesgos para manejar las consecuencias imprevistas.

El objetivo de Starport es la Interacción cross-chain. Implementa un marco básico para integrar diferentes tipos de protocolos de préstamos compatibles con EVM. Maneja la disponibilidad de datos y la ejecución de términos a través de dos componentes principales:

· Starport 合约,负责贷款发起(条款定义)和再融资(条款更新)。它为构建在 Starport 内核之上的协议存储数据,并在需要时提供这些数据。

· Contrato de custodia, que mantiene principalmente el colateral que los prestatarios inician en Starport en los protocolos, y garantiza que el pago de la deuda y el cierre se realicen de acuerdo con los términos definidos en el protocolo iniciado, y se almacenen en el contrato de Starport.

Ajna tiene un modelo de préstamos y préstamos sin permiso y sin máquina de oráculo, sin gobernanza en ningún nivel. El pool establece pares específicos de activos ofrecidos/colocados en función del lado del préstamo/préstamo, lo que permite a los usuarios evaluar la demanda de activos y asignar capital. El diseño sin máquina de oráculo de Ajna proviene de la capacidad del lado del préstamo para determinar el precio del préstamo especificando la cantidad de activos que deben ser colateralizados por cada token de cotización que el lado del préstamo posee. Esto es especialmente atractivo para los activos de larga cola, al igual que lo que hizo Uniswap v2 con tokens más pequeños.

Si no puedes vencer, únete

El campo de préstamos ha atraído a muchos nuevos participantes y ha vuelto a impulsar la fuerza motriz detrás del lanzamiento de nuevos productos de préstamos de los principales protocolos de DeFi:

Aave v4, announced just last month, is very similar to Euler v2. Previously, Marc 'Chainsaw' Zeller, an enthusiastic supporter of Aave, stated that due to the modular nature of Aave v3, it would be the final version of Aave. Its software liquidation mechanism was pioneered by Llammalend (see below); its unified liquidity layer is also similar to Euler v2's EVC. Although most of the upcoming upgrades are not novel, they have not yet been extensively tested in a highly liquid protocol (and Aave is already such a protocol). The incredible success of Aave in gaining market share on every chain is unbelievable. Its moat may not be deep, but it is wide, giving Aave a very strong tailwind.

Curve, or more commonly known as Llammalend, is a series of isolated, one-way (non-borrowable collateral) lending markets, where crvUSD (already minted), Curve's native stablecoin, is used as collateral or debt asset. This allows it to combine Curve's expertise in automated market maker (AMM) design, providing unique lending market opportunities. Curve has been operating in a unique way in the DeFi space, which has proven effective for them. In addition to the giant Uniswap, Curve has also carved out an important niche market in the decentralized exchange (DEX) market and has made people rethink their tokenomics through the success of the veCRV model. Llammalend seems to be another chapter in the Curve story.

Su característica más interesante es su lógica de gestión de riesgos y compensación, que es un sistema LLAMMA basado en curvas que permite la "liquidación suave".

LLAMMA se implementa como un contrato de creación de mercado que fomenta el arbitraje entre activos en el mercado de préstamos aislados y el mercado externo.

Al igual que los AMM (Automated Market Makers) de liquidez concentrada, como Uniswap v3, LLAMMA coloca de manera uniforme el colateral del prestatario dentro de un rango de precios especificado por el usuario, que se conoce como intervalo, cuando los precios difieren significativamente del precio del oráculo, para garantizar que siempre exista un incentivo para el arbitraje.

A través de este mecanismo, cuando el precio de los activos utilizados como garantía desciende por debajo del rango, el sistema puede convertir automáticamente parte de los activos utilizados como garantía en crvUSD (liquidación suave). A pesar de que esto puede disminuir la salud general de los préstamos, es mucho mejor que una liquidación completa, especialmente teniendo en cuenta el apoyo explícito a los activos de cola larga.

Desde 2019, el fundador de Curve, Michael Egorov, ha invalidado las críticas de diseño excesivo.