PANews_

Cycle Capital宏觀週報(6.3):利率脫離四周高位,ECB即將降息,美股風格切換普漲更近了?

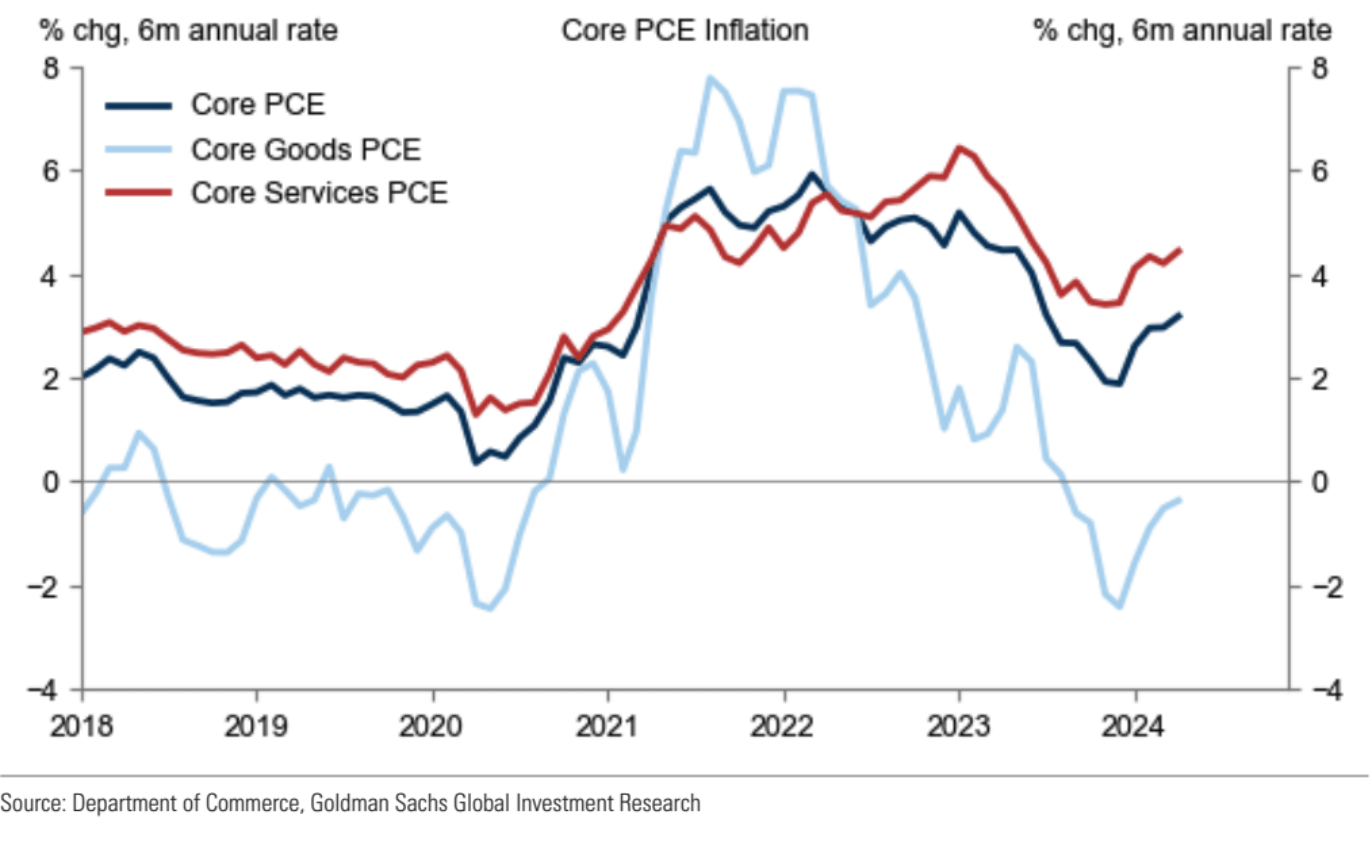

核心PCE6個月年化去年底曾經跌破2%,也是市場最爲樂觀的時候,過去四個月是本輪通脹下行途中經歷的第一個重大挫折:

早一天公佈的美國Q1經濟環比增長1.3%較去年末的3.4%

本週數據在週四GDP和週五PCE公佈之前的數據相對Mix,相對重磅的一季度GDP修正值和4月PCE數據整體偏鴿,美聯儲重視的通脹指標核心PCE當月環比增長0.2%,低於預期的0.3%,未四捨五入後爲0.249%,因此只向下舍入爲0.2%,儘管仍低於前值的0.317%,但如此巧合的數字讓人不禁懷疑數據操縱的可能性,以及實際降幅不到0.1個百分點,這樣的數據基本不會改變Fed對通脹的觀點,所以市場短暫上漲後一度下跌。

核心PCE6個月年化去年底曾經跌破2%,也是市場最爲樂觀的時候,過去四個月是本輪通脹下行途中經歷的第一個重大挫折:

早一天公佈的美國Q1經濟環比增長1.3%較去年末的3.4%和初值的1.6%明顯放緩、主要經濟增長引擎個人消費支出(PCE)一季度增長超預期放緩至2.0%,初值增長2.5%。個人支出環比增長僅爲0.2%,實際支出下降0.1%,商品支出下降0.4%,與4月零售銷售疲軟一致。

最近一個月經濟數據偏負面的居多,理論上對當前的風險資產來說是個不錯的環境:

最近越來越多的數據指向美國消費動能放緩,目前總體支出的溫和增長是由旅遊和娛樂項目所支撐,而除了保險支出外,其他方面都有所放緩,房租支付的增長也已經全面放緩。美銀CEO上週講話稱,通過信用卡支付、支票和ATM取款的美國消費者支出今年增長了約3.5%,與2023年5月同期時接近10%的增長率相比大幅放緩,“無論是家庭還是中小型企業,這些美國銀行的重要客戶都在放慢購買從硬商品到軟件等各種商品的購買速度”。(但歐元區、英國和加拿大的支出增長開始改善)

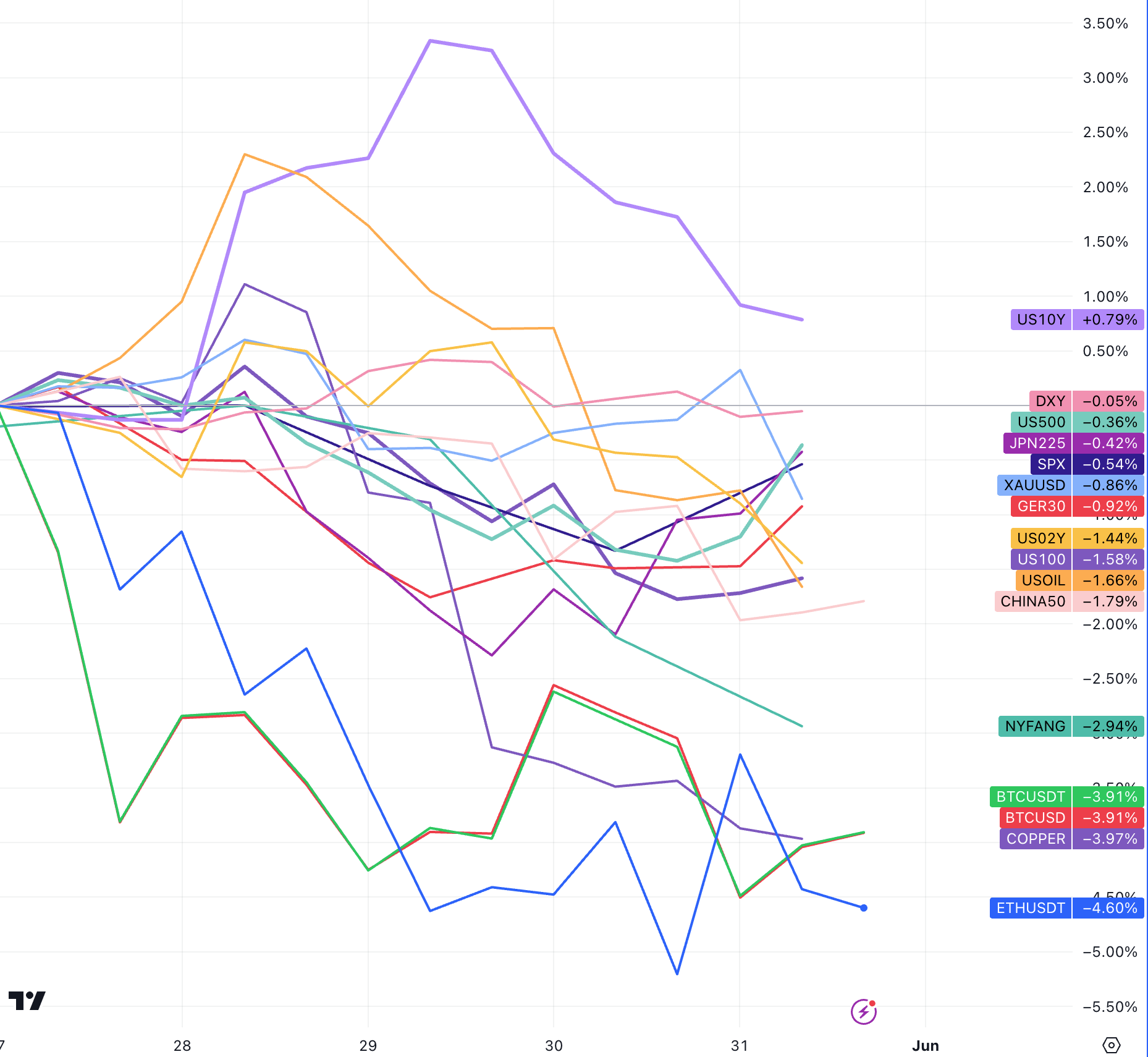

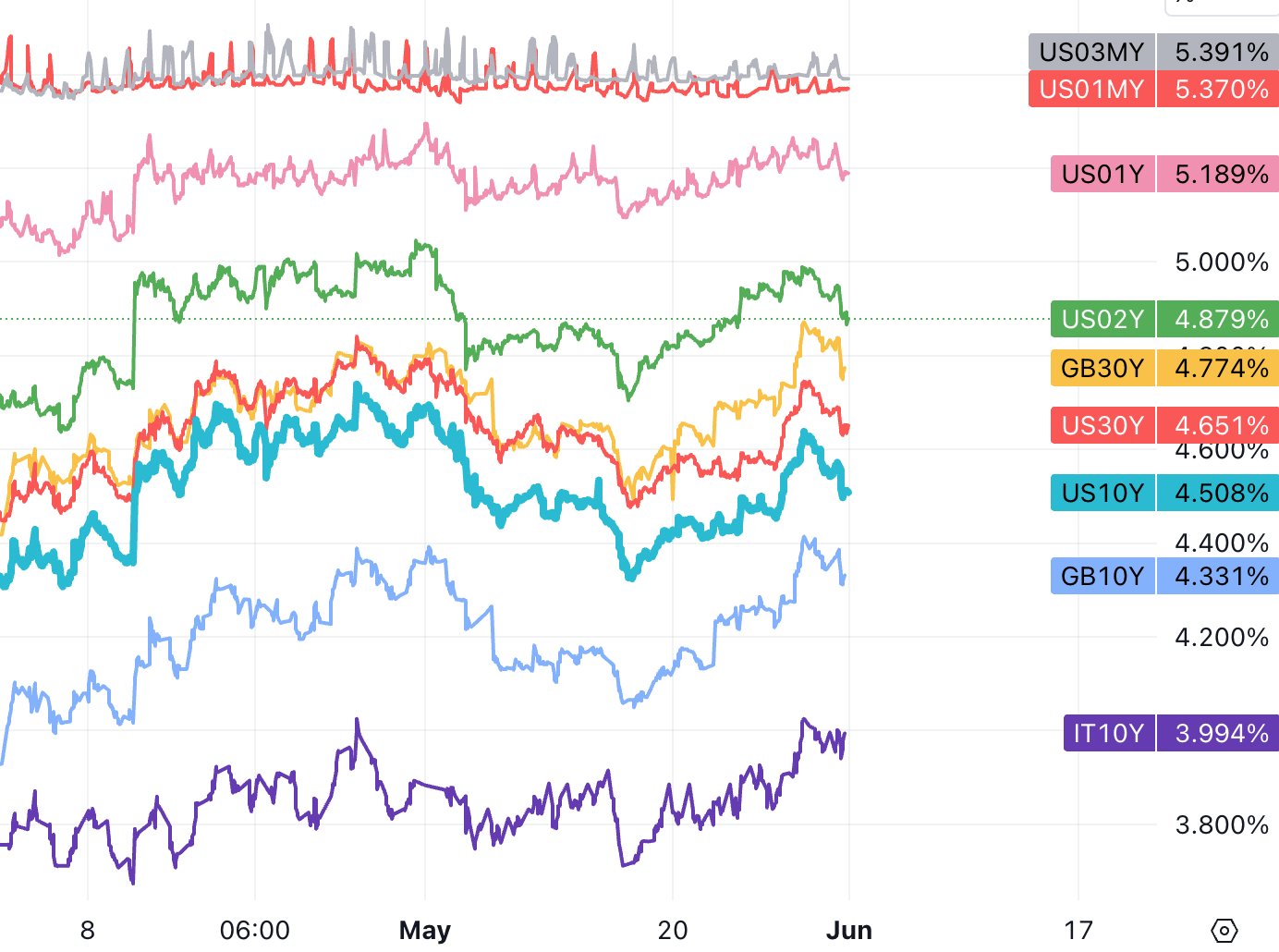

二級市場收益率週四週五都維持跌勢,但加密貨幣市場缺乏動能,未能形成反向聯動,近期比特幣與二級利率的相關性下降:

股票則在週五PCE數據後一度短暫下跌,但很快拉昇回來,顯示股票市場強勁勢頭不改。但科技股中,表現分化,亞馬遜、微軟、谷歌表現較差,僅NV有明顯漲幅。下圖可見,經過週四五的反彈後標普500全周僅跌0.36%,而納斯達克100跌1.58%,FANG+指數跌了2.94%,軟件行業迎來史上最差財報季讓科技股指數整體下跌,最引人矚目的是雲軟件巨頭Saleforce十八年來首次單季營收遜於預期、本財年指引也遜色,股價重挫20%,創近二十年最大日跌幅,帶頭拖累股指,一些分析指出接下來的市場行情風格可能切換,科技股投資可能成爲“痛苦交易”。

彭博分析認爲目前很少軟件公司的收入因爲AI提振,儘管軟件行業最終將從AI中獲益,但要建立起來可能需要數年時間,今年下半年的業績改善已經無望實現。也有分析認爲,目前軟件股的大幅回調恰恰爲投資者提供了良機。伯恩斯坦分析師認爲,像ServiceNow這樣獲利確定性較高的頭部公司在估值修復後反而更具投資價值。

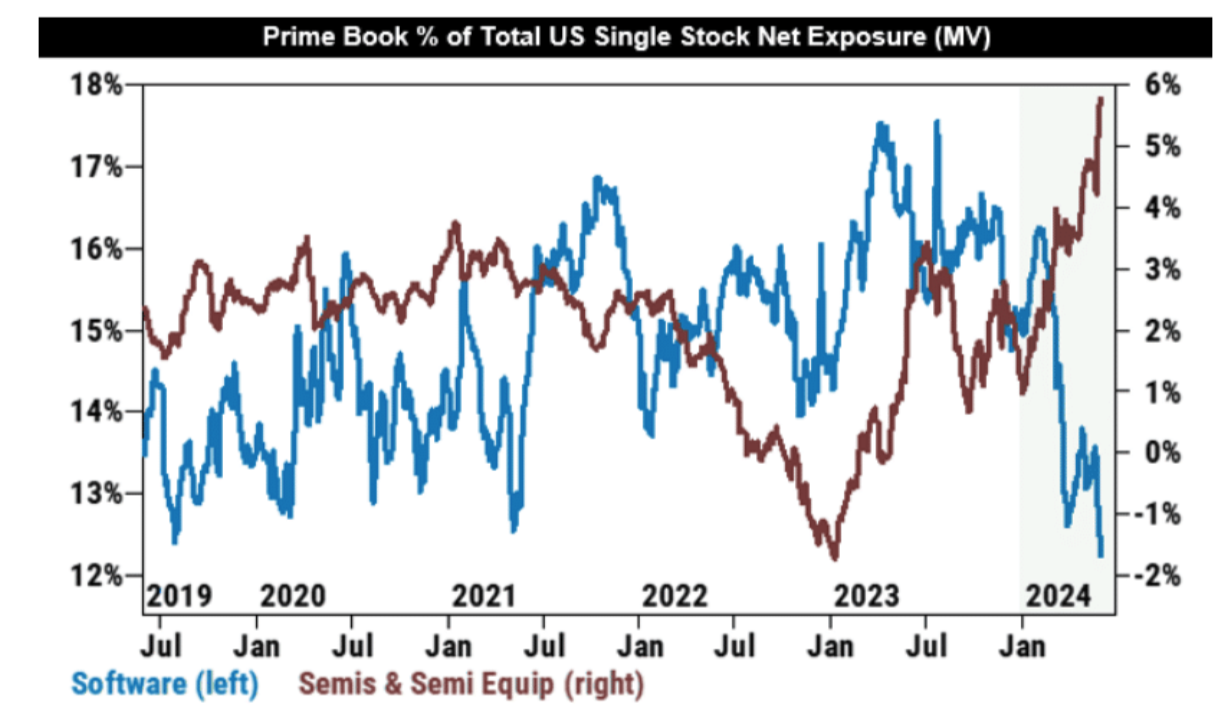

伴隨基金們但半導體股票敞口上升,軟件的淨敞口達到5年來的最低水平:

US 2年期收益率從5%高位跌至4.88%,US10Y從4.64%跌至4.5%,早先一週的美聯儲紀要讓二級市場利率升至一個月高位,美聯儲主席鮑威爾在會後新聞發佈會上信誓旦旦地表示,美聯儲下一步行動不太可能會是加息。但會議紀要細節卻揭示出,鮑威爾當時的這番“鴿派”表態,在很大程度上可能掩蓋了鷹派官員的聲音。

ECB和歐股

由於歐元區服務業通脹頑固,5月CPI同比從4月的2.4%反彈至2.6%,超出市場預期的2.5%,導致德國10年期國債上週還刷新了11月以來新高,雖然高於預期的通脹漲幅不太可能阻止歐央行本週降息,但可能會讓歐洲央行在7月暫停降息,並在未來幾個月放慢降息步伐的理由更加充分。(除了ECB加拿大央行也將在本週降息,英國央行預計在8月降息)

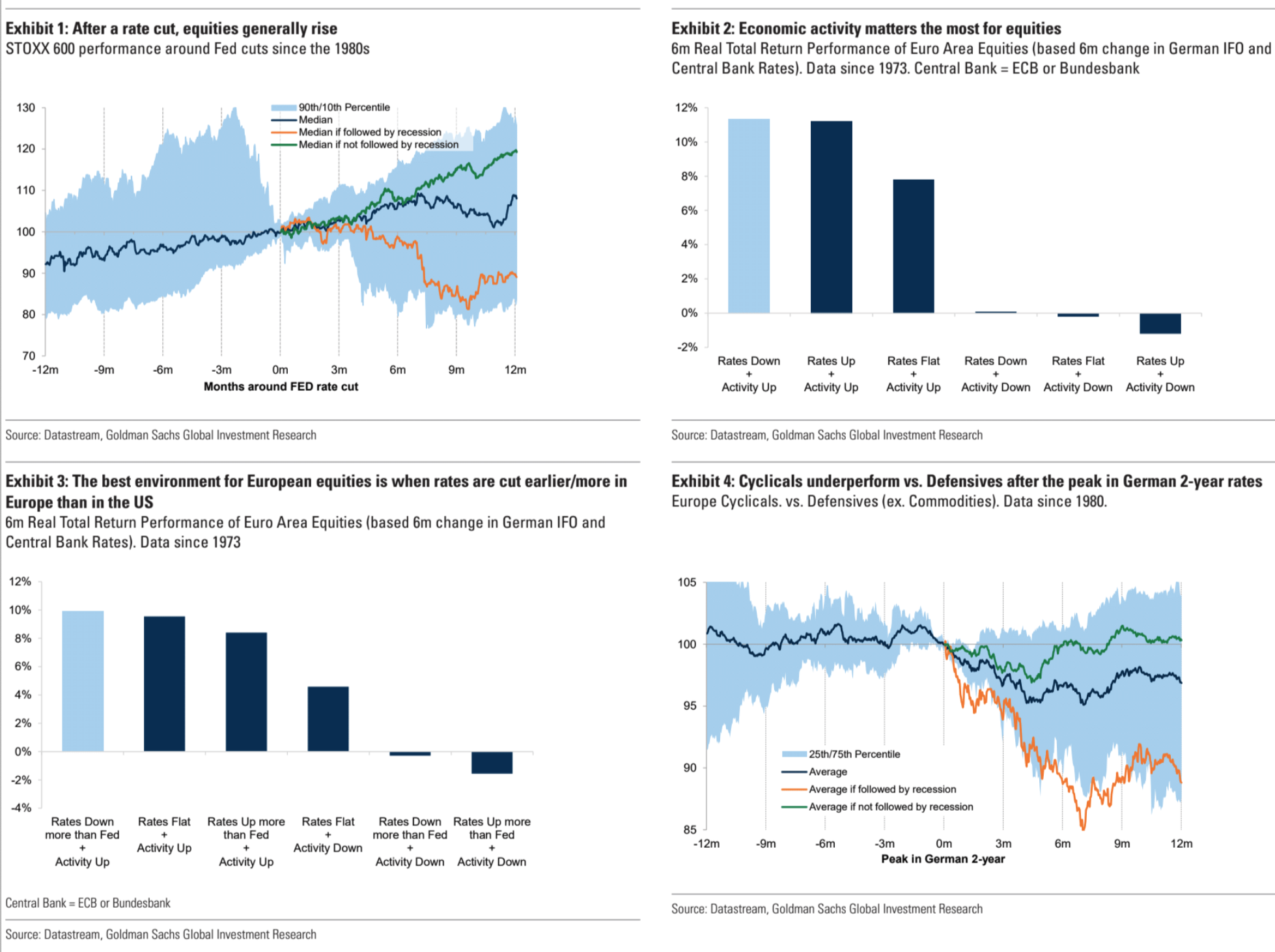

利率下降與經濟活動上升是股市表現最好的環境,歐元區經濟已經擺脫了連續五個季度停滯,經濟學家們預計歐洲今明兩年GDP都將正增長(+0.8%,+1.4%),若能保持勢頭歐股的前景樂觀,尤其是歐洲的利率比美國更早/更多地被削減時下圖3:

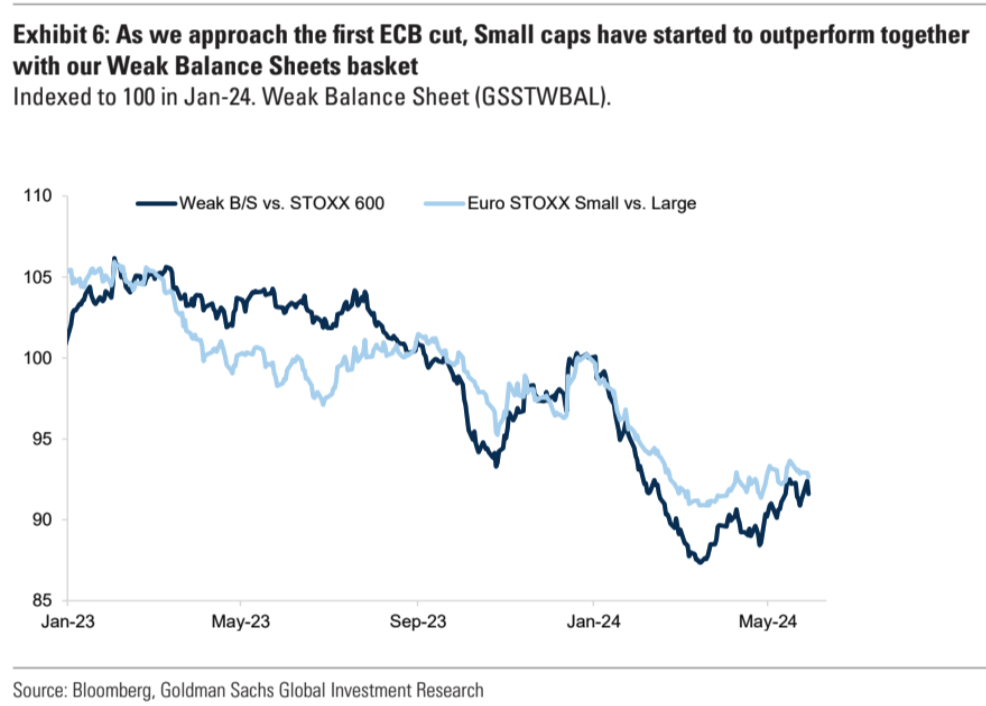

高盛認爲在活動改善的情況下降息,通常對利率敏感的公用事業和房地產部門並不會從降息中受益那麼多,反倒是有利於小盤股和薄弱資產負債表比較弱的公司受到的利好更多:

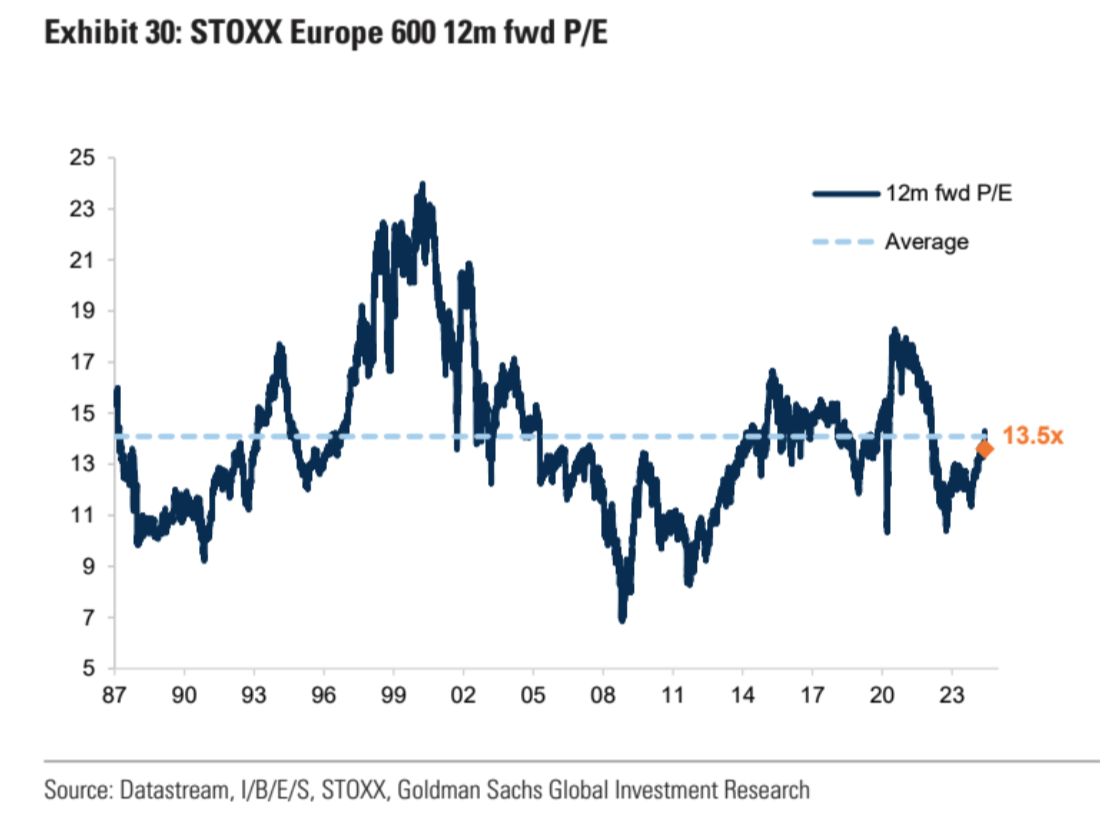

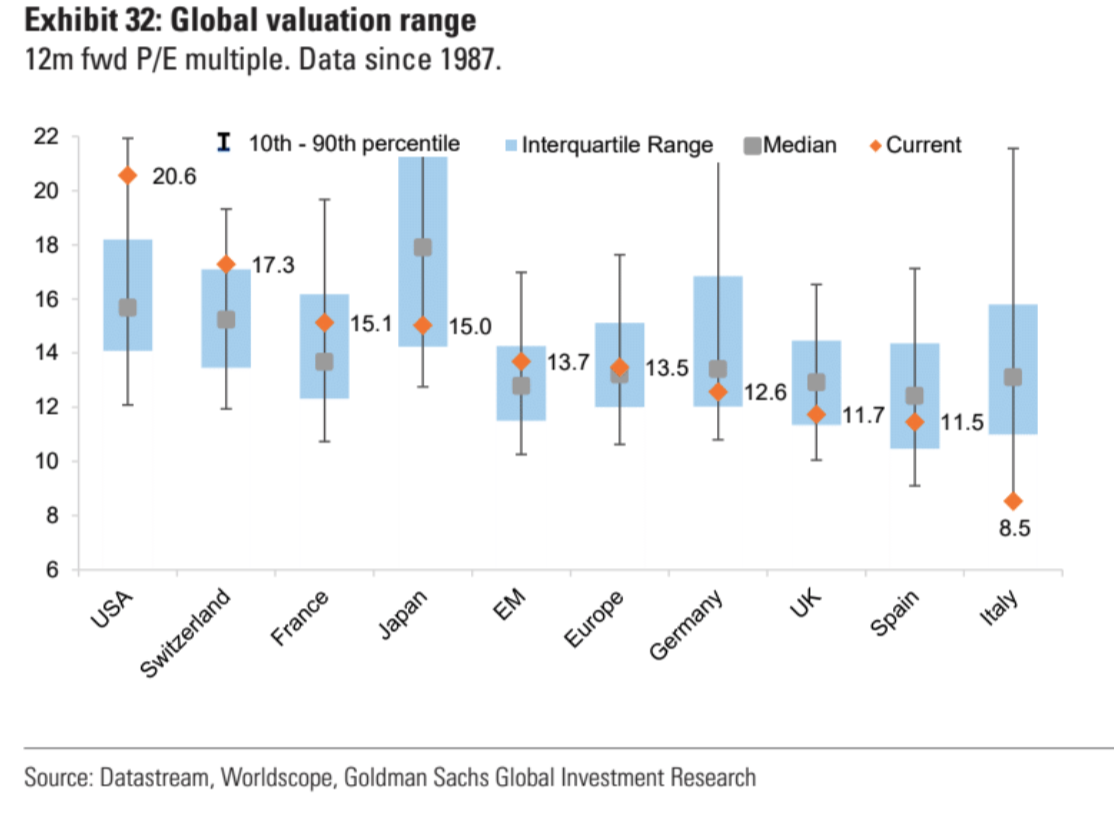

全球主要市場中歐股估值相對歷史偏低:

關於降息幅度的搖擺

美國這邊收益率回落伴隨是降息預期拉昇,今年預期升至36bp,略低於1.5次,明年76bp約3次。美聯儲官員的評論顯示,若要7月降息可能需要未來兩個月通脹數字明顯改善以及勞動力市場數據的明顯疲軟。

目前市場分歧較大並未形成統一觀點,所以這各定價擺動的幅度仍將不小,從0~4次都有可能,總體右偏的幅度會更大。如美銀預計今年僅會在12月降息一次,高盛預計9月就會開始降息兩次。

PCE環比需要維持0.2或更低的增速,同比數字到秋天纔有望下降:

面對最近物價的反彈通常作爲領先指標的新興市場國家貨幣政策鴿派水平下降:

NV收到一點點挑戰

受到美國對中東人工智能發展進行國家安全審查,可能放緩對芯片至中東地區出口許可發放消息的影響,NV和AMD等芯片股一度下跌,但全周NV和AMD仍然分別收漲4.9%和3.6%。目前尚不清楚這一審查將持續多長時間,也不清楚什麼算“大規模出口”。

另外瑞銀在最新報告中指出英偉達可能擁有一個“VVVVIP”客戶,而這位神祕客戶爲英偉達貢獻了2024財年總營收的19%。瑞銀猜測這個客戶有可能是微軟。而這樣高度集中的營收引發市場擔憂也爲Nv的漲勢潑了些許冷水(但不多)。今年迄今爲止NV股價已漲130%,市值超過2.7萬億美元,距離蘋果僅一步之遙(儘管今年預期營收只有蘋果三分之一)。不過NV最近最大的利好是拆股和納入道指,兩者通常都會帶來相當規模的買盤,在發生之前很難看到NV有顯著下跌。

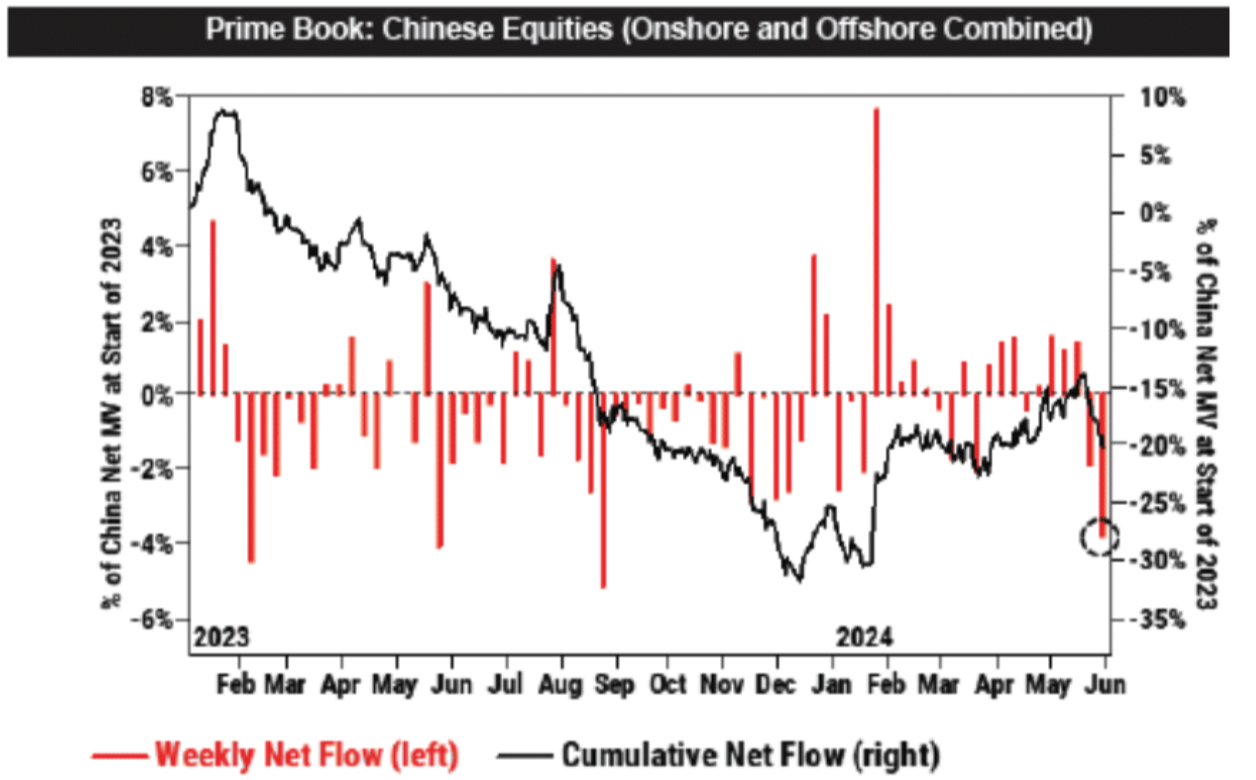

中國這邊

恆生指數下跌2.8%,滬深 300下跌 0.7%。TH君演,PMI意外降至收縮區間,內、外需求普遍下滑是主要的負面新聞。

但因爲更多政策鬆綁和支持與房地產相關的風險最近幾周有所緩和:

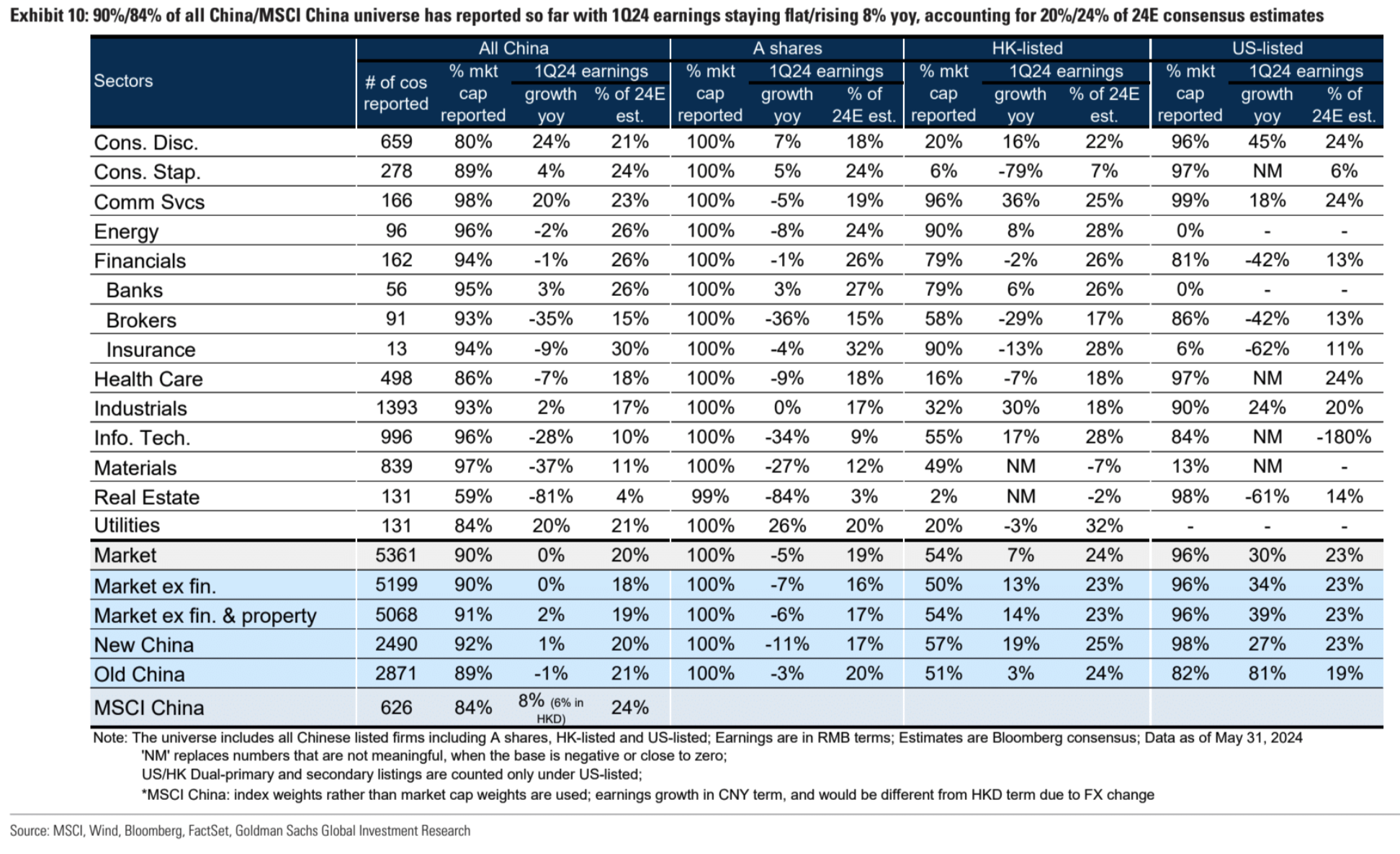

90%左右的中國公司已報告1Q24盈利,整體盈利同比0增長,但全年市場預期增長20%,實際數據和預期之間似乎有着巨大差距

資金流動和倉位

截至5月29日的一週,全球股票基金和債券基金的資金流入較爲溫和。

- 股票基金:全球股票基金淨流入爲正(+20億美元),較前一週(+100億美元)有所下降。美國有小額資金流入,而G10其他地區大多爲負。

- 債券基金:全球固定收益基金流入減緩,政府、IG信用和高收益債券基金的資金流入減少。

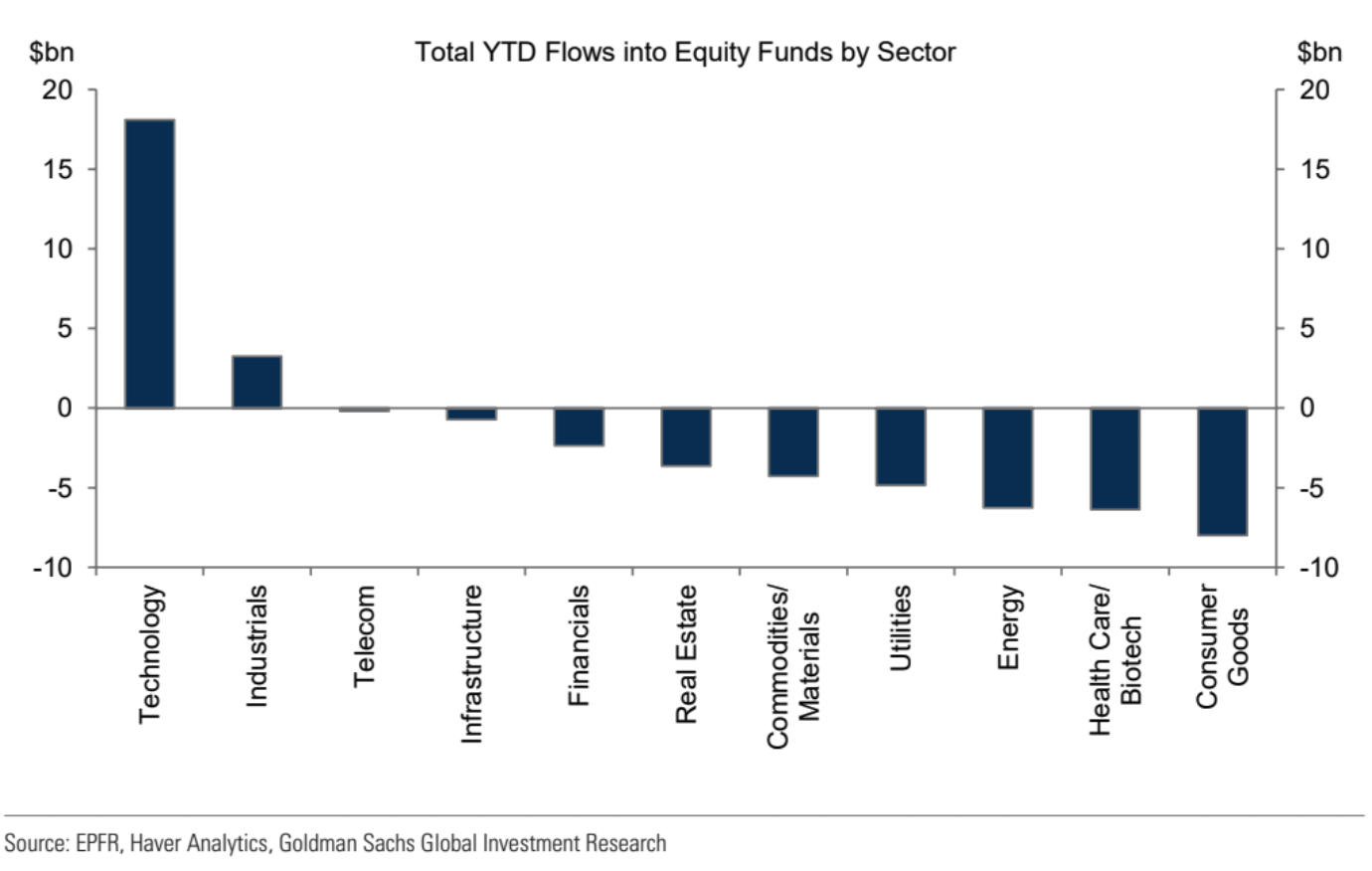

- 行業流動:科技基金吸引了最大的資金流入。年初至今,除了科技基金和工業基金外,大多數行業基金都出現了淨流出。

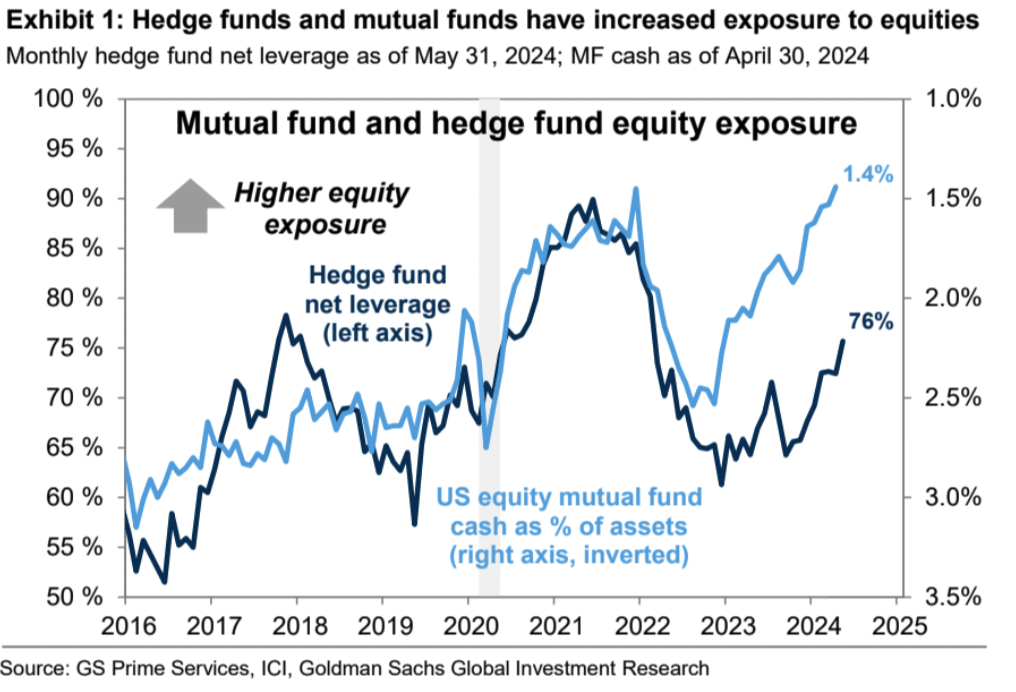

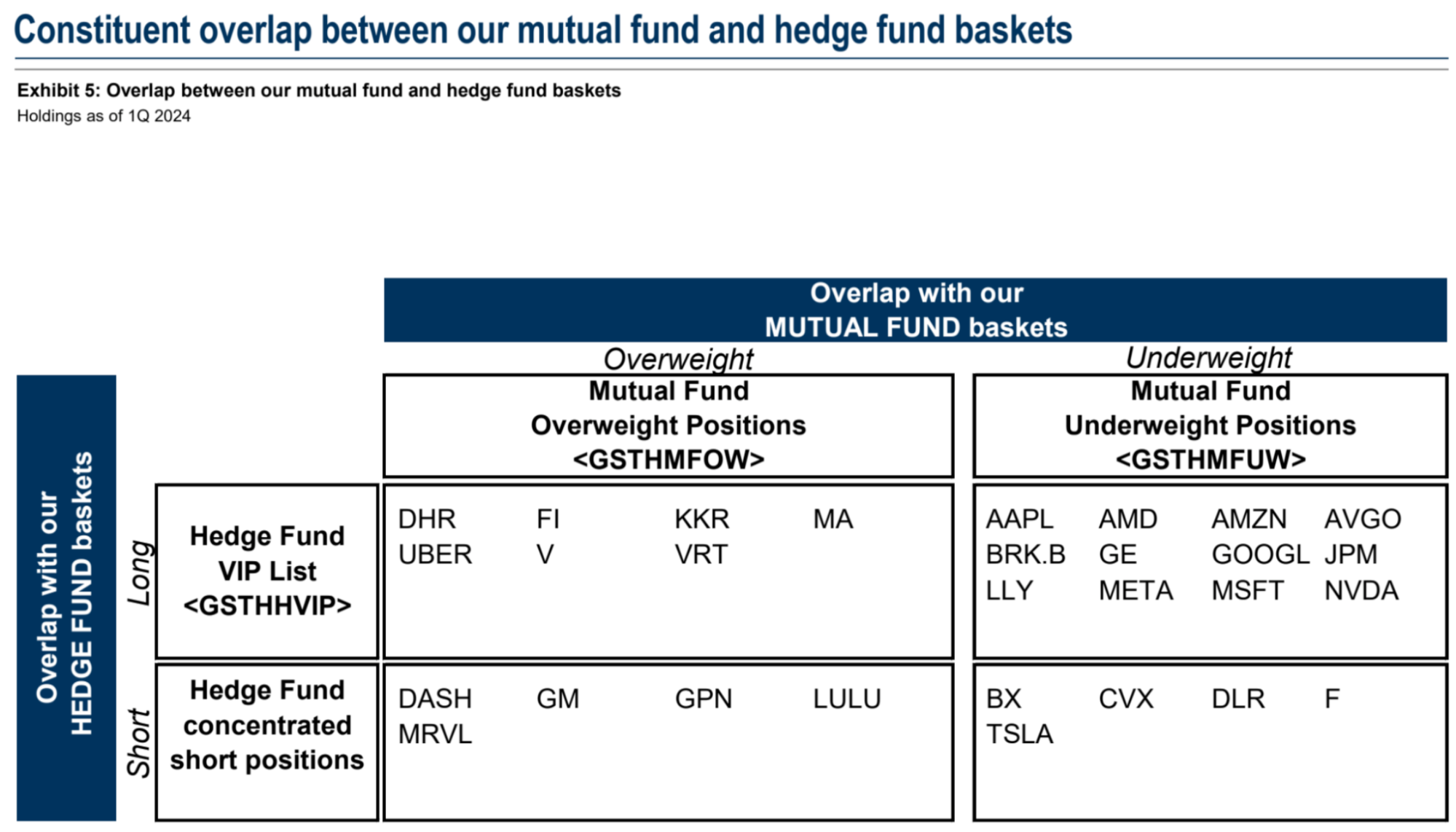

對衝基金和共同基金今年持續增加股票的敞口,對衝基金淨槓桿率接近過去一年的最高水平,共同基金現金餘額降至歷史新低僅有1.4%:

高盛析了707家對衝基金(總股票持倉2.7萬億美元)和482家共同基金(股票資產3.3萬億美元)的一季度持倉。結論如下:

- 對衝基金和共同基金普遍減少了Mag7的頭寸,其中僅增持AAPL

- 被共同基金和對衝基金同時最愛股票: 包括DHR教育服務, FI房地產投資信託基金, KKR私募股權投資, MA支付處理, UBER出行服務, V支付處理, VRT數據管理

- 被共同基金低配同時被對衝基金做空的股票:BX銀行 CVX能源 DLR航空運輸 F汽車 TSLA電動車

- 投資者對不斷擴大的AI交易的熱情通過增加對公用事業板塊的敞口表現出來,因運行和訓練AI模型需要大量的電力

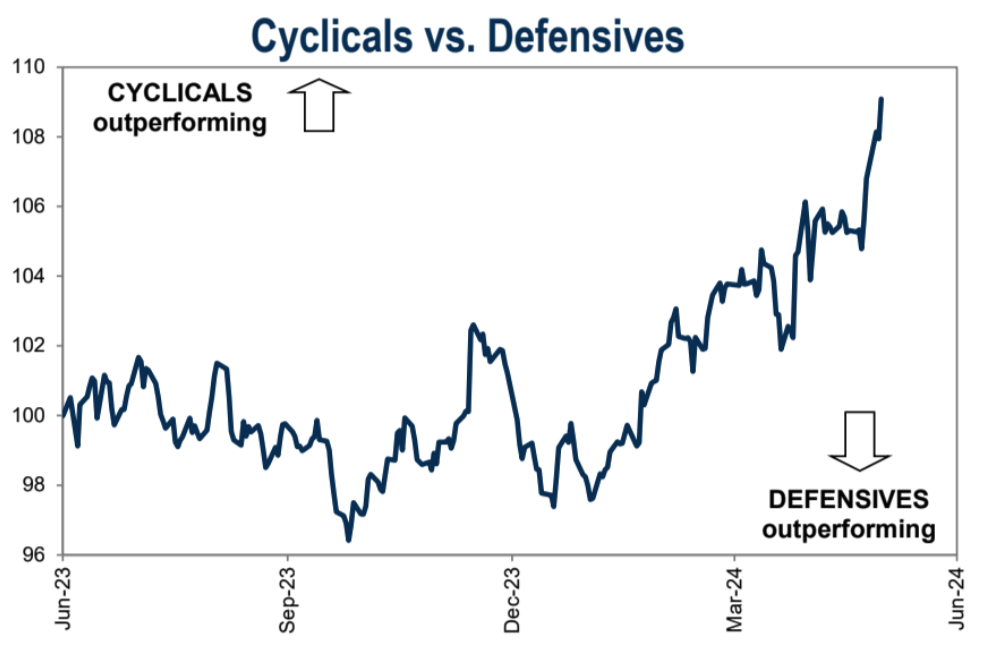

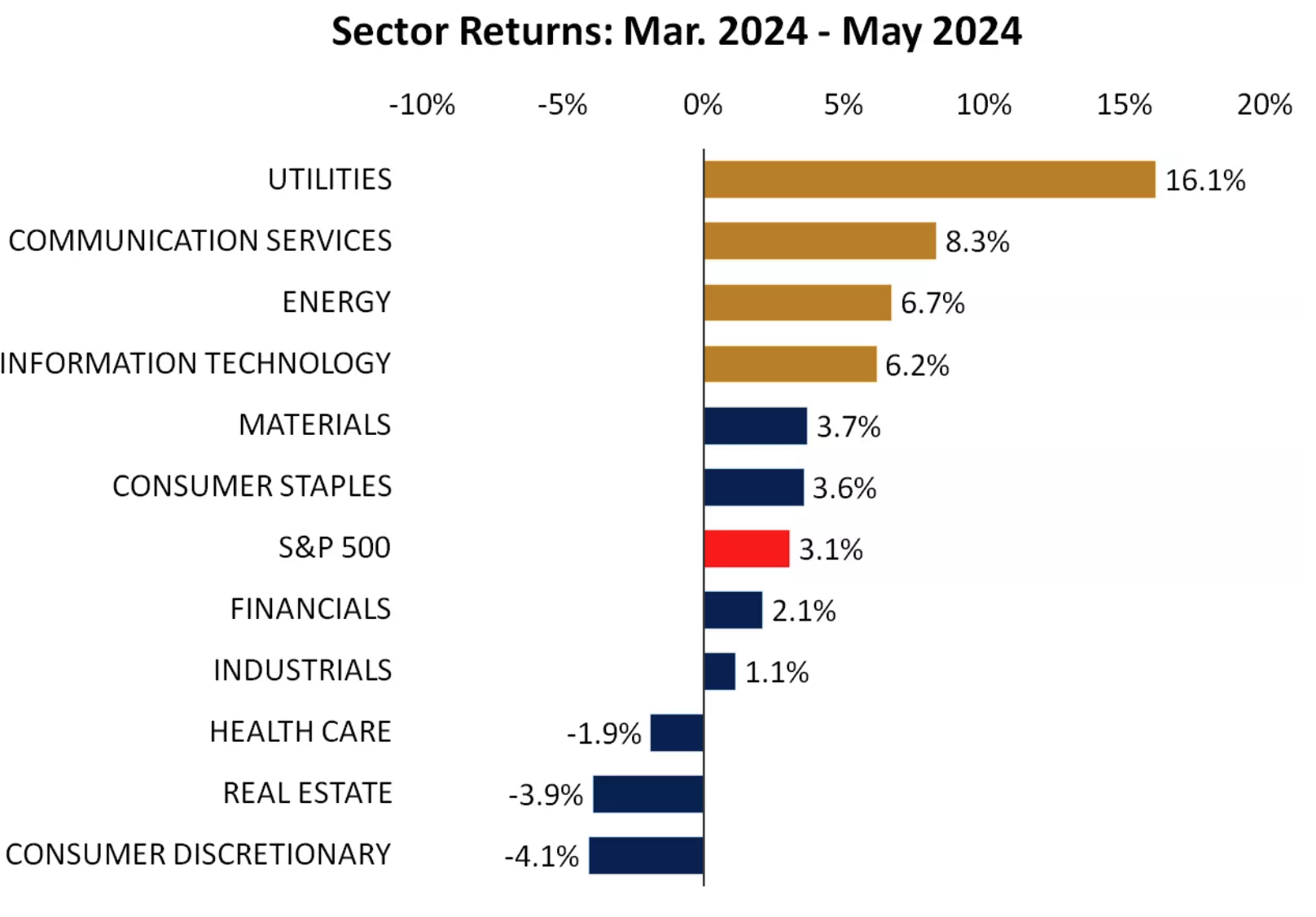

- 基金保持了親週期的傾斜,事實上年初至今週期性股票的表現優於防禦性。

有分析認爲,雖然科技股仍佔據大部分頭條新聞和關注點,但我們已經悄然看到這種領導地位的擴大體現在公用事業和能源等領域,以及金融、工業和醫療保健等其他領域的偶發性反彈,風格切換可能成爲接下來的主題。事實上4月以來科技股落後於公用事業股,這可能這反映了一個更大的趨勢:牛市的擴大。

中國股市:對衝基金本週加速賣出,速度爲2023年8月以來最快。

特朗普被判有罪

特朗普突然成爲美國首位被判有罪的前總統,但美國憲法無條款禁止,可繼續競選,也可以出任美國總統,由於有多種方式拖延包括保釋和赦免,若特朗普當選總統幾乎肯定任期內免羈押。這次特朗普被起訴的主要事件是他在 2016 年總統選舉前夕給了兩名女性友人封口費,特朗普前私人律師也是他曾經的心腹(如今鬧掰了)自己墊付了13萬美元封口費,到這還好,但特朗普不捨得從自己口袋裏拿,而是從名下的公司裏走賬,這就涉及了財務造假問題,稅務問題。

有趣的是特朗普有個競選捐款,每次他一有違法犯罪的可能,捐款就會猛增。半個月前特朗普宣佈他有可能被逮捕,隨後每天的籌款收入都顯著增加。“封口費”案宣判後,他通過網站小額捐款籌集到約5300萬美元,並且捐款網站因訪問量太大而宕機。所以說判決結果可能不但不能打壓特朗普的民衆支持,反而會讓更多人認爲這是民主黨干擾選舉的政治迫害,從而激發對特朗普的支持,由於最近特朗普轉向積極拉攏加密貨幣支持者,這反而對幣圈來說可能是一件好事。

從二級市場定價來看,特朗普被判有罪後勝率短暫下降,但很快拉創新高:

需要注意的是,本次宣判的封口費事件發生時,特朗普還不是總統,和黨派關係也不大。還有,面對這種訴訟,特朗普經驗豐富,在過去 50 年裏,他應付過超過 4000 次起訴。真正危險的是另外三個,一個在佐治亞洲 2020 年選舉中,特朗普想修改這個州的計票,結果他打電話給周國務卿,要求他找到足夠多的額外選票來扭轉選舉,結果這個電話被錄音。一個是特朗普往家裏帶祕密文件,另一個就是1月 6 號襲擊美國國會的事。這些指控如果成立,那才真正有可能讓特朗普穿上囚服。

本週要點

在連續22個月維持高利率之後,萬衆矚目的歐央行降息週期終於到來。在6月6日的貨幣政策會議上,歐洲央行將打響主要央行降息的第一槍。調查顯示,經濟學家認定歐央行100%將在貨幣政策會議當日降息25個基點。這可能對風險資產來說是個利好。

近期的前瞻性指標表明,勞動力市場將進一步走軟。例如申領失業救濟人數呈上升趨勢,四周平均首申人數升至22.25萬人,達到8個月來最高水平。

經濟週期的歷史表明,這一過程不會是平穩和連續的。在某個時點,會出現非線性現象,企業通過直接裁員而非減緩招聘來節約勞動力。市場預計週五將公佈的5月美國非農就業數據將印證這一趨勢,預計僅增加18萬人(4月時市場極爲樂觀的預測就業會增加24萬人,結果只增17.5萬,導致半年來首次出現公佈值不及預期的情況,當天BTC大漲6.5%),失業率穩定在3.9%,平均小時工資環比預計從0.2%小幅升至0.3%。由於預期已經降低,弱再次不及預期可能同樣引發市場上漲。失業率若上升的化,影響會比就業人數更大,只要升0.1個百分點即便就業人數小幅超預期也可能引發市場大漲,儘管當前動能缺乏,漲幅的延續性可能比較弱。

- 讚賞

- 點讚

- 留言

- 分享

解讀CARV:模塊化數據層的遊戲ID基礎協議,區塊鏈中的TapTap遊戲商店

內容整理:堯二六

模塊化數據層是什麼

模塊化數據層是指一種將數據存儲和管理模塊化的方法,用於構建區塊鏈生態系統。這一層通常包括各種組件,如身份驗證、數據存儲、計算和訓練、執行和驗證等,這些組件可以根據需要進行組合和集成,以構建不同類型的區塊鏈應用和解決方案。

通過提供這些功能和優勢,模塊化數據層可以解決市場上許多問題,包括但不限於數據安全和隱私、可擴展性、互操作性、成本效率等方面的挑戰。它爲區塊鏈技術的廣泛應用和採用提供了基礎架構和支持,推動了區塊鏈行業的發展和創新。

CARV 是專爲 AI 和 Web3

內容編輯:堯二六

內容整理:堯二六

模塊化數據層是什麼

模塊化數據層是指一種將數據存儲和管理模塊化的方法,用於構建區塊鏈生態系統。這一層通常包括各種組件,如身份驗證、數據存儲、計算和訓練、執行和驗證等,這些組件可以根據需要進行組合和集成,以構建不同類型的區塊鏈應用和解決方案。

通過提供這些功能和優勢,模塊化數據層可以解決市場上許多問題,包括但不限於數據安全和隱私、可擴展性、互操作性、成本效率等方面的挑戰。它爲區塊鏈技術的廣泛應用和採用提供了基礎架構和支持,推動了區塊鏈行業的發展和創新。

CARV 是專爲 AI 和 Web3 遊戲構建的模塊化數據層,建立一個用戶擁有的遊戲身份,就是鏈遊平臺板塊中Ultra版本的Galxe 平臺。

鏈遊板塊項目:Immutable X(IMX 市值:33.14億美元)

ID 板塊項目:Galxe(GAL 市值 4.16億美元)、Space ID(ID 市值 3.91億美元)

對標 web2 項目市值 8.5 億美元的遊戲下載商店平臺 TapTap。

CARV 的社交平臺

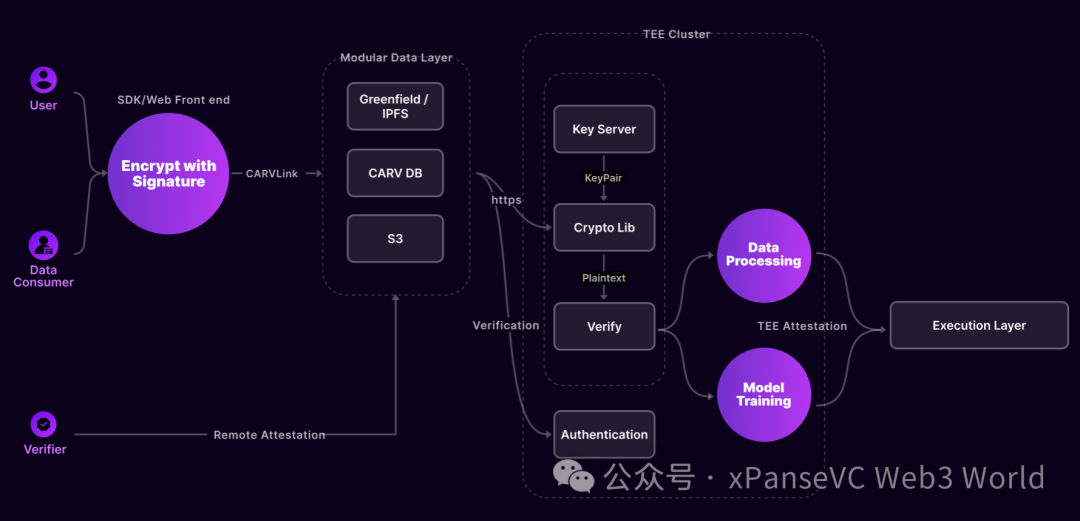

CARV 協議是一個模塊化數據層,促進遊戲和人工智能領域的數據交換和價值分配。它涵蓋端到端數據流流程,包括數據驗證、身份驗證、存儲、處理、模型訓練和價值分配。藉助 CARV 協議,每個人現在都可以擁有、控制、驗證和貨幣化自己的數據,通過確保隱私、所有權和控制權牢牢掌握在個人手中,徹底改變數據的使用和共享方式,開創數據爲所有人創造價值的未來。

CARV 協議是一個模塊化數據層,促進遊戲、AI和∞之間的數據交換和價值分配。它涵蓋端到端數據流流程,包括數據驗證、身份驗證、存儲、處理、模型訓練和價值分配。

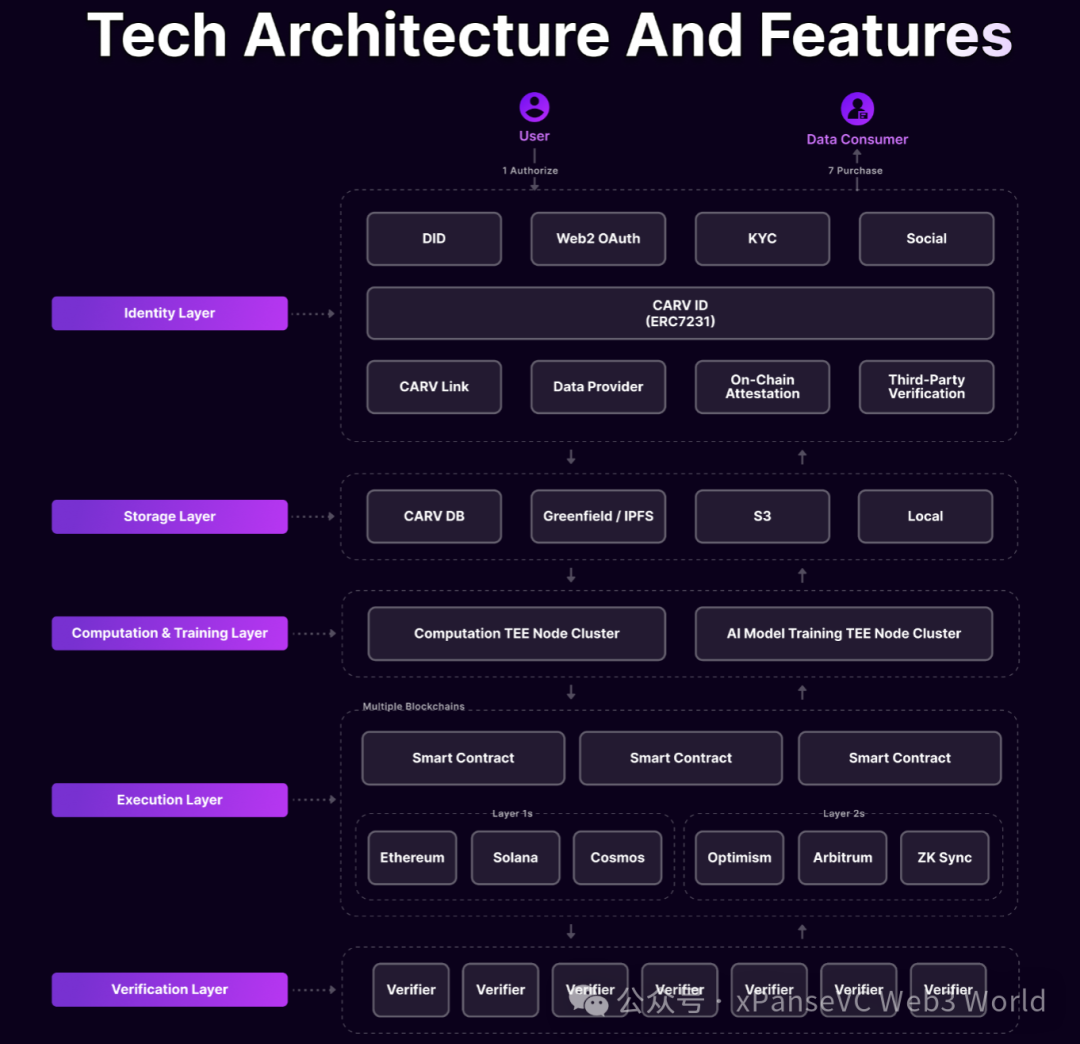

CARV 的協議架構

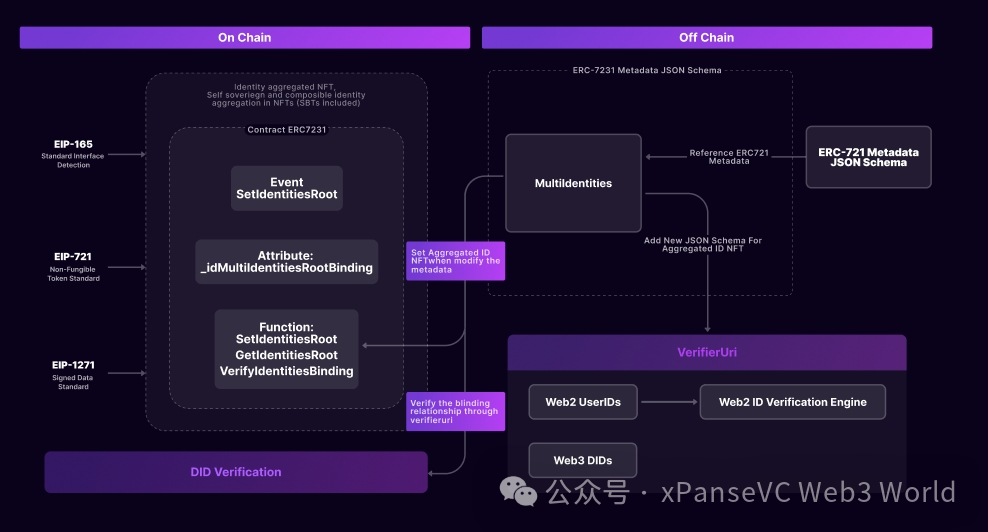

CARV 協議採用模塊化設計,管理跨各個層的端到端數據生命週期。各層內的組件可以無縫集成,一共由身份層、存儲層、計算和訓練層、執行層、驗證層。

存儲層

CARV DB 是協議的存儲組件,基於 EigenLayer 開發。利用 AVS(主動驗證服務),它不僅可以存儲數據,還可以確保數據驗證。

支持去中心化存儲(如Greenfield)和集中式存儲(如AWS S3),用戶可根據偏好選擇存儲方案。

執行層

建立在共識基礎上,解讀數據消費者的需求,並根據處理和驗證活動的結果分配獎勵。

主要功能包括在鏈上記錄 TEE 證明和驗證者報告,並根據驗證者共識,向數據提供者和基礎設施分配鏈上獎勵,同時向數據消費者收取費用。

這種結構確保了 CARV 生態系統內交易和交互的管理流程去中心化、安全且高效。

身份層

通過傳統(Web2)和區塊鏈(Web3)機制對用戶進行身份驗證,並在CARV ID(ERC-7231)下進行彙總。

利用非同質化代幣(NFT)和靈魂綁定代幣(SBT)在區塊鏈上表示用戶聚合身份。

確保跨平臺用戶數據的可驗證性,提供統一的系統來唯一地標識每個用戶。

計算和訓練層

利用可信執行環境 (TEE) 集羣來保密地處理數據和訓練 AI 模型,並將結果和 TEE 證明傳遞到執行層。

通過遠程證明、身份驗證、會話密鑰交換和數據加密的組合,可以保證用戶執行環境符合預期。

對於AI模型訓練而言,參數是區分AI模型的關鍵,而大部分訓練模型都需要在可信執行環境(TEE)中運行。CARV協議原生支持TEE內的AI訓練,讓AI企業能夠以隱私保護的方式獲取優質數據,既保護了用戶數據,也保護了模型參數。

ZK(零知識)證明是 CARV 協議中對數據進行驗證和驗證的機制。驗證一個證明是一個在最壞情況下與數學陳述對數級的計算操作,並且證明過程不需要證明者和驗證者之間的交互,只需要將證明傳遞給驗證者(非交互)。

驗證層

該層由來自社區的驗證者組成,負責驗證 TEE 證明以確認其在 TEE 內安全準確地運行。

計算層完成數據處理後,TEE 證明將與數據處理結果一起發佈並可在鏈上訪問。結果主要表明數據是否產生了價值,以及價值是否應通過執行層在鏈上分發。

CARV 的亮點

CARV 協議是採用了模塊化設計的區塊鏈,並在一開始就瞄準了遊戲和 AI 兩大熱門板塊打造,基於真實的洞見來去做產品。

基於 TON 生態的 CARV AI Agent——CARA Bot,以及更多產品等都在緊鑼密鼓的佈局發展中。

儘管在做遊戲板塊和AI板塊上 的CARV,在協議設計上 更像是一個 ID 板塊的平臺,其 Web2 行業中對標的是TapTap遊戲平臺(市值8.5億美元)。

Galxe 是構建Web3 DID 的系統,該系統不僅可以爲用戶提供多鏈身份,還可以通過過去的成就/憑據讓其他人更多地瞭解用戶。具有子圖查詢、鏈上快照、治理歷史、出勤證明以及與 Web2 應用程序交互的數據庫。

Galxe 是目前 Web3 最重要的基礎設施之一,但 Galxe 和 CARV 在設計上的差別也具有各自的特性。

基礎功能和設計

Galxe:

- **身份驗證和聲譽管理:**Galxe 主要專注於提供一個去中心化的身份驗證和聲譽管理系統,通過聲譽分數和用戶行爲來建立可信的身份。

- **基於聲譽的獎勵系統:**用戶可以通過參與社區活動和貢獻內容來提升聲譽,並獲得相應的獎勵。

- **去中心化的聲譽協議:**通過去中心化的方式確保聲譽數據的安全和不可篡改

CARV:

- **模塊化設計:**CARV 採用模塊化設計,管理跨各個層的端到端數據生命週期,包括身份層、存儲層、計算和訓練層、執行層、驗證層。

- **身份層(ERC-7231):**通過結合 Web2 和 Web3 機制,對用戶進行身份驗證,並在區塊鏈上表示用戶聚合身份。

- **數據隱私和安全性:**利用可信執行環境(TEE)和零知識證明(ZK)機制,確保數據處理過程中的隱私和安全性。

- **跨平臺成就係統:**通過 CARV Play,將所有遊戲成就轉換爲可驗證的 SBT(靈魂綁定代幣),存儲在區塊鏈上。

應用場景

Galxe:

- 社區建設:爲去中心化社區提供身份驗證和聲譽管理,增強社區成員之間的信任。

- 內容貢獻獎勵:激勵用戶通過貢獻內容和參與活動來提升聲譽,並獲得獎勵。

CARV:

- **遊戲成就和獎勵系統:**通過 CARV Play,爲遊戲玩家提供基於憑證的無縫遊戲體驗,並通過 SBT 存儲遊戲成就和記憶。

- **AI 模型訓練:**利用 TEE 集羣進行 AI 模型訓練,確保訓練過程中的數據隱私和安全性。

- **數據交易和處理:**通過去中心化和透明的操作流程,確保數據交易的可信性和透明性。

Galxe 側重於去中心化的身份驗證和聲譽管理,適用於社區建設和內容貢獻獎勵系統。而 CARV 則通過模塊化設計和先進的技術手段,提供了一個全面的數據和身份管理解決方案,特別適用於遊戲成就管理和 AI 模型訓練等需要高度數據隱私和安全性的場景。

CARV 資方陣容

CARV 在上線成立以來共披露了 4 次融資事件,融資金額高達1400萬美元,其中第一次的融資事件估值已高達 4000 萬美元。

第一次融資發生在2022年11月22日,由祥峯投資領投,參透機構有Infinity Ventures Crypto、W3GG、PAKA、UpHonest Capital、7upDAO、SnackClub、Lyrik Ventures、Aliaksandr Hudzilin、EVOS、Lintentry Foundation。共完成了400萬美元融資,估值爲4000萬美元。

第二次發生在2023年12月05日,由HashKey Capital合作投資,詳細內容並未披露。

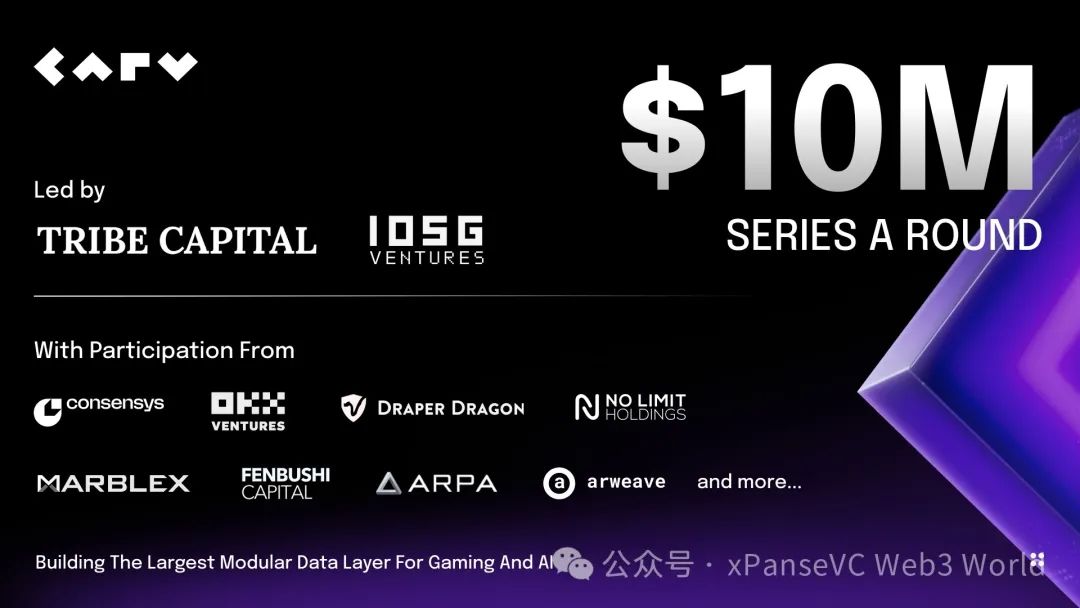

第三次發生在2024年4月25日,由IOSG Ventures 和 Tribe Capital 領投,參與機構有OKX Ventures、Fenbushi Capital、No Limit Holdings、Arweave、ConsenSys Mesh、Draper Dragon、LiquidX、ARPA、MARBLEX,共完成了1000萬美元的融資。

第四次發生在5月31日,本次由Animoca Brands戰略合作,內容並未披露。

CARV 團隊

CARV 創始人 Victor 曾就讀於美國哈佛商學院,並在 Web2 領域有創業與投資經驗,在扎入 Web3 領域後,經過多次探索最終確定創業的新項目,那就是遊戲和 AI 的模塊化數據層。

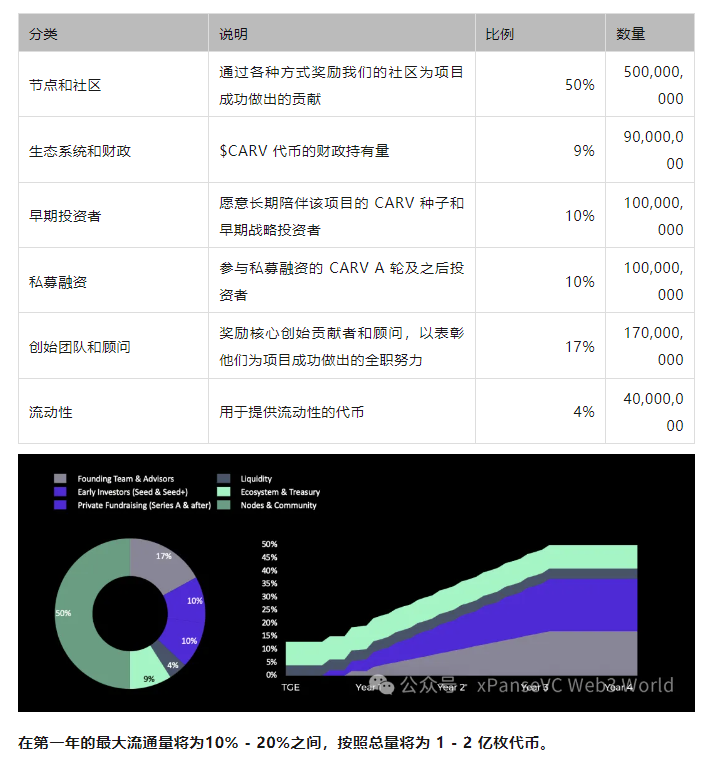

CARV 代幣經濟學

CARV 是 CARV 生態系統的原生實用代幣,用作其平臺內的交換媒介。它賦予玩家數據所有權,並允許玩家參與生態系統發展的治理。

- 零售用戶在CARV生態系統中的優質效用,例如多鏈的Gas支付,遊戲資產購買等。

- 激勵引導激勵層,例如數據所有者、提供者、消費者。

- CARV 可以通過質押以 1:1 的比例兌換爲 veCARV

veCARV 代表投票託管 CARV,是一種不可轉讓的代幣。主要用於CARV 的協議治理,同時引導激勵層來促使用戶質押兌換,可以在 P2E 系統中用於將投票權委託給託管池所有者並獲得池獎勵和激勵保護和支持網絡安全的節點運營商。

CARV 的總供應量爲 1,000,000,000,並將在四年內開放,從代幣生成事件開始。TGE 後 CARV 總供應量的初始四年分配如下:

CARV結合了 web2+ web3 的市場設計,CARV 也是真正做到了將 web2 遊戲用戶帶入 web3 更好的門戶項目之一。

遊戲板塊中多鏈模塊化的協議設計只有 CARV,是填補遊戲板塊模塊化的技術空白。同時與節點銷售來說的話,CARV 可能會和早期的 GALA 具有同樣的營銷方式。

CARV 可以算是遊戲板塊中 web2 + web3 的 Galex 平臺,代幣的需求量會隨着用戶的需求量而增加,市場供需的效應也會大大增加,是目前我們最看好的項目之一。

- 讚賞

- 點讚

- 留言

- 分享

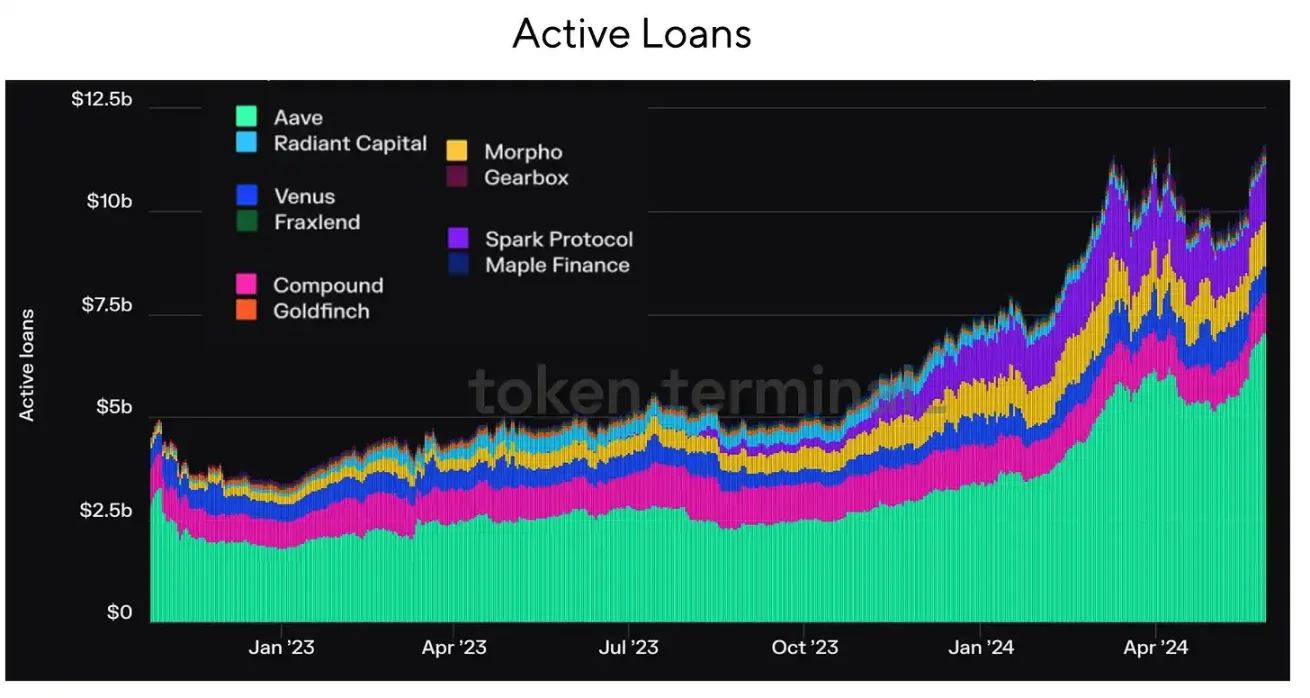

DeFi新趨勢:模塊化借貸

編譯:Luccy,BlockBeats

編者按:DeFi 研究員 Chris Powers 探討了借貸領域的新趨勢——模塊化借貸,並舉例說明了模塊化借貸在應對市場挑戰和提供更好服務方面的潛力。

Chris Powers 對比了傳統 DeFi 借貸領軍者(MakerDAO、Aave 和 Compound),以及幾個主要的模塊化借貸項目,包括 Morpho、Euler 和 Gearbox 等,指出 DeFi

作者:Chris Powers

編譯:Luccy,BlockBeats

編者按:DeFi 研究員 Chris Powers 探討了借貸領域的新趨勢——模塊化借貸,並舉例說明了模塊化借貸在應對市場挑戰和提供更好服務方面的潛力。

Chris Powers 對比了傳統 DeFi 借貸領軍者(MakerDAO、Aave 和 Compound),以及幾個主要的模塊化借貸項目,包括 Morpho、Euler 和 Gearbox 等,指出 DeFi 世界中的模塊化借貸普遍,強調了其對風險管理和價值流動的積極影響。

在商業和技術領域,有一個古老的觀念:「商業中賺錢只有兩個途徑:捆綁(bundle)和解綁(unbundle)。」這不僅在傳統行業中成立,因爲其無需許可的本質,在加密貨幣和 DeFi 的世界中更爲明顯。在本文中,我們將探討模塊化借貸的激增趨勢(以及那些已經跨入後模塊化時代的開明之士),並探討它如何顛覆 DeFi 借貸的主流。隨着解綁的出現,新的市場結構形成了新的價值流動——誰會最受益?

——Chris

在覈心基礎層已經發生了一次巨大的解綁,以前以太坊在執行、結算和數據可用性方面只有一個解決方案。然而,它已經採用更爲模塊化的方法,爲區塊鏈的每個核心要素提供了專門的解決方案。

DeFi 借貸領域也在上演着同樣的劇情。最初成功的產品是那些一應俱全的,儘管最初的三家 DeFi 借貸平臺——MakerDAO、Aave 和 Compound——擁有許多活動部分,但它們都在各自核心團隊設定的預定義結構下運作。然而,如今,DeFi 借貸的增長來自一批新項目,它們將借貸協議的核心功能拆分開來。

這些項目正在創建獨立的市場,最小化治理,分離風險管理,放寬 oracle 責任,並消除其他單一依賴。其他項目正在創建易於使用的捆綁產品,將多個 DeFi 積木組合在一起,以提供更全面的借貸產品。

這種對解綁 DeFi 借貸的新推動已經成爲模塊化借貸的 meme。我們在 Dose of DeFi 非常喜歡 meme,但也看到新項目(以及它們的投資者)試圖更多地炒作市場新議題,而不是因爲有潛在的創新(看看 DeFi 2.0)。

我們的看法:炒作並非虛構。DeFi 借貸將經歷與核心技術層相似的變革——就像以太坊一樣,新的模塊化協議涌現,如 Celestia,而現有的龍頭企業則調整了路線圖,變得更加模塊化。

在短期內,主要競爭者正在開闢不同的道路。Morpho、Euler、Ajna、Credit Guild 等新的模塊化借貸項目取得了成功,而 MakerDAO 則朝着更分散的 SubDAO 模式採用。此外,最近宣佈的 Aave v4 也正在朝着模塊化的方向發展,與以太坊的架構轉變相呼應。當前開闢的這些路徑可能會決定 DeFi 借貸堆棧中長期內價值的積累。

根據 Token Terminal 的數據顯示,總是有關於 MakerDAO 究竟屬於加密 DeFi 借貸市場份額還是穩定幣市場的問題。不過,隨着 Spark Protocol 的成功和 MakerDAO 的 RWA(真實世界資產)的增長,這在未來將不再是一個問題。

爲什麼選擇模塊化?

構建複雜系統通常有兩種方法。一種策略是專注於最終用戶體驗,確保複雜性不會影響可用性。這意味着控制整個技術棧(就像蘋果通過硬件和軟件的集成來實現)。

另一種策略是讓多個參與者構建系統的各個組件。在這種方法中,複雜系統的中心設計者專注於創建互操作性的核心標準,同時依靠市場進行創新。這可以在覈心互聯網協議中看到,這些協議沒有變化,而基於 TCP/IP 的應用和業務推動了互聯網的創新。

這個類比也可以應用於經濟體,其中政府被視爲基礎層,類似於 TCP/IP,通過法治和社會凝聚力確保互操作性,而經濟發展則發生在建立在治理層之上的私營部門。這兩種方法並不總是適用,許多公司、協議和經濟體都在這兩者之間的某個位置運作。

拆解分析

支持模塊化借貸理論的人認爲,DeFi 的創新將通過在借貸堆棧的每個部分實現專業化來推動,而不僅僅是專注於最終用戶體驗。

一個關鍵原因是爲了消除單一依賴。借貸協議需要進行密切的風險監控,一個小問題就可能導致災難性損失,因此建立冗餘機制是關鍵。單一結構的借貸協議通常會引入多個預言機來防止其中一個失效,但模塊化借貸將這種對衝方法應用到借貸堆棧的每一層。

對於每個 DeFi 貸款,我們可以確定五個關鍵組件是必需但可以調整的:

- 貸款資產

- 抵押資產

- 預言機

- 最高貸款價值比(LTV)

- 利率模型

這些組件必須被密切監控,以確保平臺的償付能力,並防止由於價格迅速變化而導致的壞帳累積(我們還可以將清算系統添加到上述五個組件中)。

對於 Aave、Maker 和 Compound 來說,代幣治理機制爲所有資產和用戶做出決策。最初,所有資產都被合併在一起,共享整個系統的風險。但即使是單一結構的借貸協議也迅速開始爲每種資產創建獨立市場,以隔離風險。

瞭解主要的模塊化參與者

隔離市場並不是讓你的借貸協議更加模塊化的唯一方法。真正的創新正在那些重新構想借貸堆棧必要內容的新協議中發生。

模塊化世界中最大的玩家是 Morpho、Euler 和 Gearbox:

Morpho 目前是模塊化借貸的明顯領導者,儘管它似乎最近對這個標籤感到不適,試圖變成「非模塊化,非單一結構,而是聚合的」。它的總鎖倉價值(TVL)爲 18 億,毫無疑問已經位居 DeFi 借貸行業的頂尖行列,但其野心是成爲最大。Morpho Blue 是其主要的借貸堆棧,在這裏可以無需許可地創建一個根據所需參數調優的金庫。治理僅允許修改一些組件——目前是五個不同的組件——而不規定這些組件應該是什麼。這個由金庫所有者(通常是 DeFi 風險管理者)配置。Morpho 的另一個主要層是 MetaMorpho,試圖成爲被動借貸者的聚合流動性層。這是一個特別專注於最終用戶體驗的部分。它類似於 Uniswap 在以太坊上的 DEX,同時也有 Uniswap X 用於高效交易路由。

Euler 在 2022 年推出了其 v1 版本,產生了超過 2 億美元的未平倉合約,但一次黑客攻擊幾乎耗盡了所有協議資金(儘管後來被歸還)。現在,它正準備推出 v2 版本,並重新進入成熟的模塊化借貸生態系統,成爲主要參與者。Euler v2 有兩個關鍵組件。一個是 Euler 金庫套件(EVK),這是一個用於創建兼容 ERC4626 的金庫的框架,具有額外的借貸功能,使其能夠作爲被動借貸池,另一個是以太坊金庫連接器(EVC),這是一種 EVM 原語,主要實現多金庫抵押,即多個金庫可以使用一個金庫提供的抵押品。v2 計劃在第二或第三季度推出。

Gearbox 提供了一個以用戶爲中心的明確框架,即用戶可以輕鬆設置頭寸,無需過多監督,無論其技能或知識水平如何。其主要創新是「信用賬戶」,這是一個允許操作和白名單資產的清單,以借入的資產計價。它基本上是一個獨立的借貸池,類似於 Euler 的金庫,不同之處在於 Gearbox 的信用賬戶將用戶的抵押品和借入資金放在一個地方。像 MetaMorpho 一樣,Gearbox 展示了模塊化世界中可以有一個專注於爲最終用戶捆綁的層。

解綁,然後重新捆綁

在借貸堆棧的部分進行專業化,提供了構建可能針對特定細分市場或未來增長驅動因素的替代系統的機會。採用這種方法的一些領先推動者如下:

Credit Guild 打算通過一個信任最小化的治理模型來進入已經建立的池化借貸市場。現有的參與者,如 Aave,具有非常嚴格的治理參數,這通常導致小額代幣持有者的冷漠,因爲他們的投票似乎沒有多大改變。因此,控制大多數代幣的誠實少數負責大多數的變化。Credit Guild 通過引入一個樂觀的、基於否決權的治理框架,顛覆了這種動態,該框架規定了各種法定人數閾值和不同參數變化的延遲,同時結合了一種風險應對方法來處理不可預見的後果。

Starport 的目標是跨鏈發展。它實現了一個基本框架,用於整合不同類型的 EVM 兼容借貸協議。它通過以下兩個核心組件來處理數據可用性和條款執行:

- Starport 合約,負責貸款發起(條款定義)和再融資(條款更新)。它爲構建在 Starport 內核之上的協議存儲數據,並在需要時提供這些數據。

- 保管合約,主要持有借款人在 Starport 上發起協議的抵押品,並確保債務結算和關閉按照發起協議中定義的條款進行,並存儲在 Starport 合約中。

Ajna 擁有真正無許可的、無預言機的池化借貸模型,在任何層面都沒有治理。池以貸方 / 借方提供的報價 / 抵押資產的特定對設立,允許用戶評估資產需求並分配資本。Ajna 的無預言機設計來源於貸方能夠通過指定借方每持有的報價代幣應抵押的資產數量來確定借貸價格。這對長尾資產特別有吸引力,就像 Uniswap v2 對小型代幣所做的那樣。

打不過就加入

借貸領域吸引了大量新進者,也重新激發了最大的 DeFi 協議推出新借貸產品的動力:

Aave v4,上個月剛剛宣佈,與 Euler v2 非常相似。此前,Aave 的狂熱支持者 Marc「Chainsaw」Zeller 曾表示,由於 Aave v3 的模塊化特性,它將成爲 Aave 的最終版本。其軟清算機制由 Llammalend 首創(詳見下文);其統一流動性層也類似於 Euler v2 的 EVC。雖然大部分即將到來的升級並不新穎,但它們也尚未在一個高度流動的協議中廣泛測試(而 Aave 已經是這樣一個協議)。Aave 在每條鏈上贏得市場份額的成功令人難以置信。它的護城河可能不深,但很寬,給了 Aave 一個非常強的順風。

Curve,或更通俗地稱爲 Llammalend,是一系列孤立的、單向的(不可借的抵押品)借貸市場,其中 crvUSD(已經鑄造),Curve 的原生穩定幣,被用作抵押品或債務資產。這使得它能夠結合 Curve 在自動做市商(AMM)設計方面的專業知識,提供獨特的借貸市場機會。Curve 在 DeFi 領域一直以獨特的方式運營,但這對他們來說很有效。除了 Uniswap 這個巨頭之外,Curve 在去中心化交易所(DEX)市場上也開闢了一個重要的細分市場,並通過 veCRV 模型的成功讓人們重新思考他們的代幣經濟學。Llammalend 似乎是 Curve 故事的另一個篇章:

它最有趣的特點是其風險管理和清算邏輯,這是基於 Curve 的 LLAMMA 系統,能夠實現「軟清算」。

LLAMMA 被實現爲一個做市合同,鼓勵在孤立的借貸市場資產和外部市場之間進行套利。

就像集中流動性自動做市商(clAMM,例如 Uniswap v3),LLAMMA 在用戶指定價格範圍(稱爲區間)內均勻地存入借款人的抵押品,這些價格與預言機價格大幅偏離,以確保套利始終有激勵。

通過這種方式,當抵押資產的價格下降超過區間時,系統可以自動將部分抵押資產轉換爲 crvUSD(軟清算)。儘管這種方式會降低整體貸款健康狀況,但相比完全清算要好得多,尤其是考慮到對長尾資產的明確支持。

自 2019 年以來,Curve 創始人 Michael Egorov 讓過度設計的批評無效化。

Curve 和 Aave 都非常重視各自穩定幣的發展。這是一個從長遠來看非常有效的策略,可以帶來可觀的收入。兩者都在效仿 MakerDAO 的做法。MakerDAO 並沒有放棄 DeFi 借貸,還推出了獨立品牌 Spark。儘管沒有任何原生代幣激勵(還沒有),Spark 在過去一年中表現非常出色。穩定幣和巨大的貨幣創造能力(信用真是一種強效藥)是長期的巨大機會。然而,與借貸不同,穩定幣需要鏈上治理或鏈下的中心化實體。對於 Curve 和 Aave 來說,這條路線是合理的,因爲它們有一些最古老和最活躍的代幣治理(當然,僅次於 MakerDAO)。

我們目前無法解答的是 Compound 在做什麼?它曾經是 DeFi 領域的領頭羊,開啓了 DeFi 夏天,並確立了收益農耕的概念。顯然,監管問題限制了其核心團隊和投資者的活躍性,這就是其市場份額下降的原因。不過,就像 Aave 的廣泛而淺顯的護城河一樣,Compound 仍然有 10 億美元的未償貸款和廣泛的治理分配。最近,有人開始在 Compound Labs 團隊之外繼續開發 Compound。我們不確定它應該專注於哪些市場——也許是大型藍籌市場,特別是如果它能夠獲得一些監管優勢。

應計價值

DeFi 借貸的前三大(Maker、Aave、Compound)都在調整策略,以應對向模塊化借貸架構的轉變。對加密貨幣抵押物進行借貸曾經是個好生意,但當你的抵押物在鏈上時,市場變得更加高效,利潤會受到擠壓。

這並不意味着在高效市場結構中就沒有機會,只是沒有人能壟斷自己的位置並提取租金。

新的模塊化市場結構爲風險管理者和風險投資者等私營企業提供了更多無需許可的價值獲取機會。這使得風險管理更具實際意義,並直接轉化爲更好的機會,因爲經濟損失會嚴重影響存儲庫管理員的聲譽。

最近的 Gauntlet——Morpho 事件就是個很好的例子,在 ezETH 脫鉤過程中發生了這一事件。

在脫鉤期間,成熟的風險管理者 Gauntlet 運營了一個 ezETH 存儲庫,遭受了損失。然而,由於風險更明確且更孤立,其他 metamorpho 存儲庫的用戶大多免受影響,而 Gauntlet 則需要提供事後評估並承擔責任。

Gauntlet 首次啓動存儲庫是因爲它認爲自己在 Morpho 上的未來前景更爲有希望,可以直接收取費用,而不是向 Aave 治理提供風險管理諮詢服務(後者更注重政治而非風險分析——你試試品嚐或是飲用「鏈鋸」)。

就在本週,Morpho 創始人 Paul Frambot 透露,一家規模較小的風險管理公司 Re7Capital,也是一家擁有出色研究新聞簡報的公司,作爲 Morpho 存儲庫的管理者年化上鍊收入達到了 50 萬美元。雖然不算巨大,但這表明您可以在 DeFi 上建立金融公司(而不僅僅是狂野的收益農場)。這確實提出了一些長期的監管問題,但這在當今的加密貨幣世界中司空見慣。此外,這也不會阻止風險管理者成爲未來模塊化借貸的最大受益者之一。

- 讚賞

- 點讚

- 留言

- 分享

Consensus 2024參會小結:人少質高,AI與DePIN綻放

2024年5月29日至31日,美國知名 Web3媒體Coindesk在德克薩斯州奧斯汀市舉辦了Consensus 2024大會,Odaily駐北美記者前往參與。

作爲全球最大、最具影響力的加密貨幣和區塊鏈行業盛會之一,Consensus大會匯聚了來自世界各地的開發者、投資者、創始人、品牌和政策制定者。本次大會不僅提供了一個展示前沿技術和探討行業趨勢的平臺,還爲業內人士提供了一個交流合作的絕佳機會。

牛市以來的第一場大會

這次的Consensus大會算是本輪牛市以來的第一次行業大會。此前,由於比特幣ETF的批准和ETH

撰文:jk,Odaily 星球日報

2024年5月29日至31日,美國知名 Web3媒體Coindesk在德克薩斯州奧斯汀市舉辦了Consensus 2024大會,Odaily駐北美記者前往參與。

作爲全球最大、最具影響力的加密貨幣和區塊鏈行業盛會之一,Consensus大會匯聚了來自世界各地的開發者、投資者、創始人、品牌和政策制定者。本次大會不僅提供了一個展示前沿技術和探討行業趨勢的平臺,還爲業內人士提供了一個交流合作的絕佳機會。

牛市以來的第一場大會

這次的Consensus大會算是本輪牛市以來的第一次行業大會。此前,由於比特幣ETF的批准和ETH Denver期間比特幣從五萬美元瘋漲至七萬,整個行業在前幾個月對於牛市來臨作出了充分的反應。

此次,雖然參會人數相比往年有所減少,但整體質量顯著提升;從現場交流的狀況來看,與會者更加專業,討論內容非常深入,交流效果也更爲高效。像對於區塊鏈行業沒有了解的新人或者是來學習的學生人數比起其他會議而言大幅減少。可以發現,今年的參會者大多是業內的深度參與者,對於想要在美國融資或是尋找客戶或投資標的的公司而言,Consensus仍然是全美前三的不可錯過的區塊鏈盛會。

會場內並不冷清,但大家都在Side Event

儘快採用了去年經典的有一條主幹道和許多小分支的主會場設計,會場內的正式活動的參加者似乎並沒有去年多,甚至我在現場碰見的很多人直言並沒有怎麼去主會場。更多的討論和交流發生在各種side event中,參會者更傾向於參加這些小型、靈活的活動,在Consensus活動持續的四天之內,大概有200+ 場類似的活動,由各類 Web3 公司主辦。這些活動更貼近實際應用和前沿技術,提供了更多探討和合作的機會。

此外,高昂的票價(學生和開發者的票價相對要低一些)也是很多人並未出現在主會場的原因。

Consensus side event 表格,來源:Consensus官方

AI和去中心化物聯網(DePIN)是本次大會最受關注的生態系統賽道。無論是技術討論還是項目展示,都集中在這兩個領域;最直觀的就是,有很多集中在這個生態上的活動,而其他DeFi、遊戲等傳統賽道並沒有受到以前那麼多的關注。而相比之下,以太坊和ETF雖然仍有一定的討論,但顯然沒有獲得與會者的過多關注。

亞洲參會者的數量非常顯著,很多與會者都是專程從國內飛過來參與這次大會,而這些人大多並非來自知名大機構,基本上都是創業公司的創始人或者是基金的投資者,來美國尋找融資機會、標的或者最新的歐美資金趨勢。這也使得本次大會成爲了一個國際化、高度多元的平臺,促進了東西方之間的交流和合作。

總體而言,Consensus 2024展示了行業的深度和廣度,通過國際化的交流,爲區塊鏈和加密貨幣的未來發展提供了方向。這次大會不僅是一次行業盛會,更是一場全球頂尖思想和技術的碰撞與融合,預示着一個更加開放、創新和去中心化的未來。

- 讚賞

- 點讚

- 留言

- 分享

Meme幣主宰市場,VC幣亡了?

Meme 幣真的在吞噬 VC 幣嗎?

並沒有,這只是市場集體人格意識的一種幻覺。這種幻覺在神經網絡學習中稱爲短時記憶過度依賴,而在市場分析場域內也會經常發生。

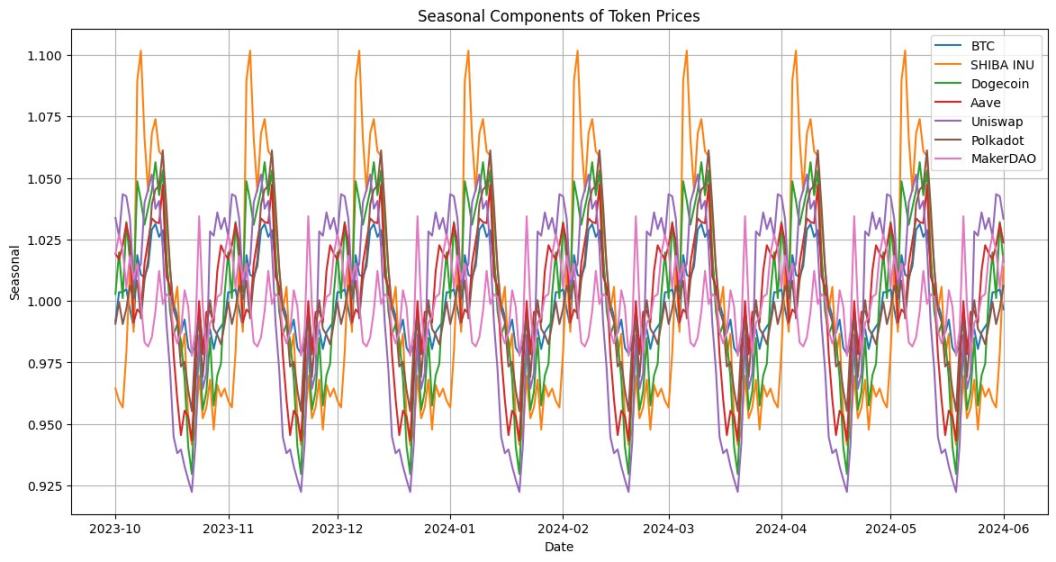

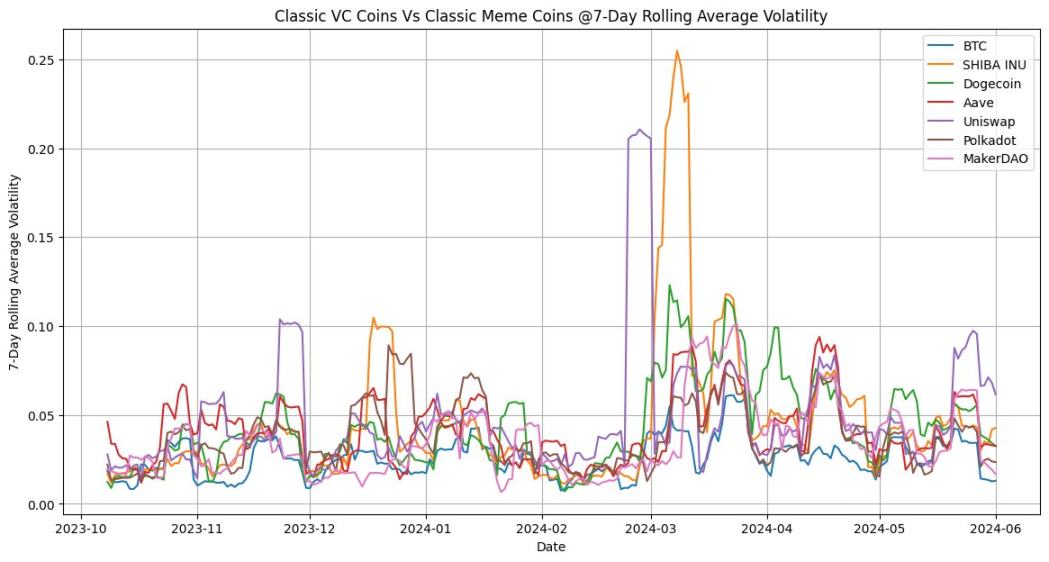

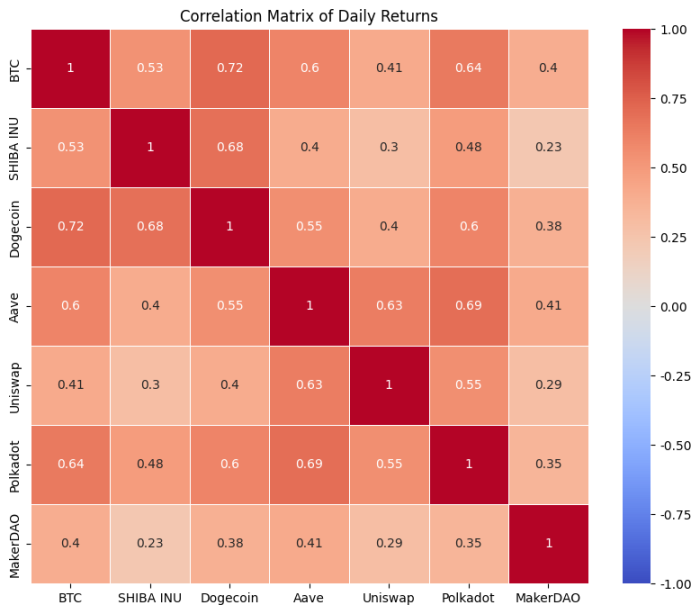

本篇 Thread 將利用定量比較分析的方法,對比在本輪上漲週期內(23 年 10 月至今)MeMe 幣與 VC 幣在 7D 滾動波動率、相關性、價格季節因子的數據,覆盤一下它們之間的真實關係。

爲了保證比較分析的一致性,我們將 MeMe 幣與 VC 幣劃分 3 大類型:古典龍頭幣、新興白馬幣和剛上市明星幣。

古典 MeMe 幣龍頭 DOGE、SHIB VS 古典 VC 幣龍頭

撰文:NingNing

Meme 幣真的在吞噬 VC 幣嗎?

並沒有,這只是市場集體人格意識的一種幻覺。這種幻覺在神經網絡學習中稱爲短時記憶過度依賴,而在市場分析場域內也會經常發生。

本篇 Thread 將利用定量比較分析的方法,對比在本輪上漲週期內(23 年 10 月至今)MeMe 幣與 VC 幣在 7D 滾動波動率、相關性、價格季節因子的數據,覆盤一下它們之間的真實關係。

爲了保證比較分析的一致性,我們將 MeMe 幣與 VC 幣劃分 3 大類型:古典龍頭幣、新興白馬幣和剛上市明星幣。

古典 MeMe 幣龍頭 DOGE、SHIB VS 古典 VC 幣龍頭 AAVE、UNI、DOT、MKR

從價格的季節性因子維度觀察,古典 MeMe 幣龍頭和 BTC 的季節性因子存在較強共振,在月初對價格的影響較強。而古典 VC 幣龍頭則跟 BTC 的季節性因子之間存在一定的時延。

從價格的 7 日滾動波動率維度觀察,UNI 的結構與 SHIB 的機構存在一致性,在本輪上漲週期有兩個異常波動率峯值。

SHIB 的兩個異常波動率峯與 BTC 幾乎同步,而 DOGE 的波動率峯值有着同樣的特徵。這意味着着古典 MeMe 幣龍頭對衝 BTC 波動率下降的屬性在變弱。

相關性矩陣的結果再次驗證古典 MeMe 幣龍頭屬性的變化。本輪上漲週期內,SHIB 與 BTC 相關性爲 0.53,DOGE 的相關性則更高,達到 0.72。

小結:古典 MeMe 幣龍頭的 MeMe 幣屬性退化嚴重,更多是作爲流動性好的藍籌代幣存在。

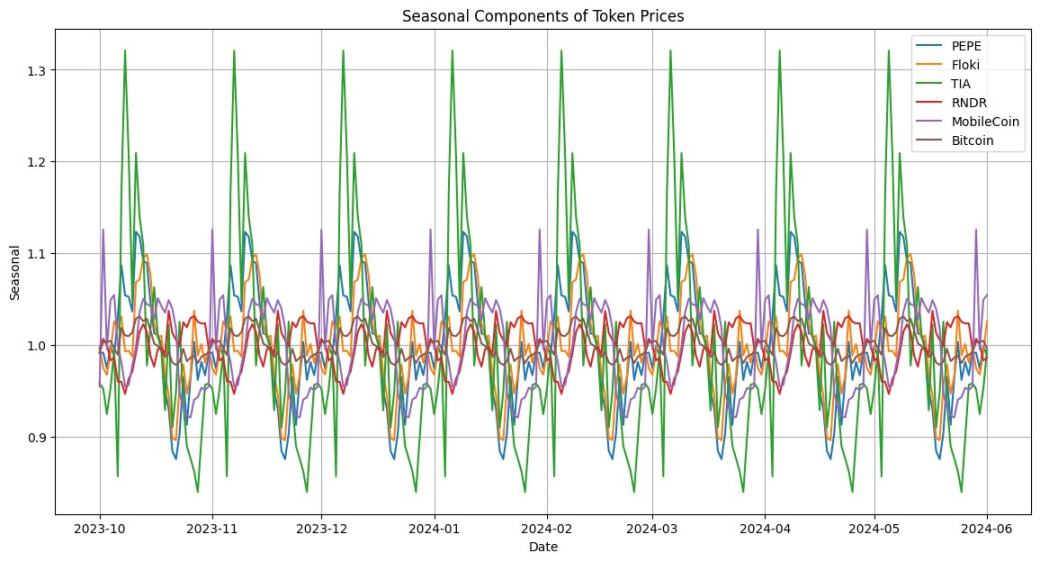

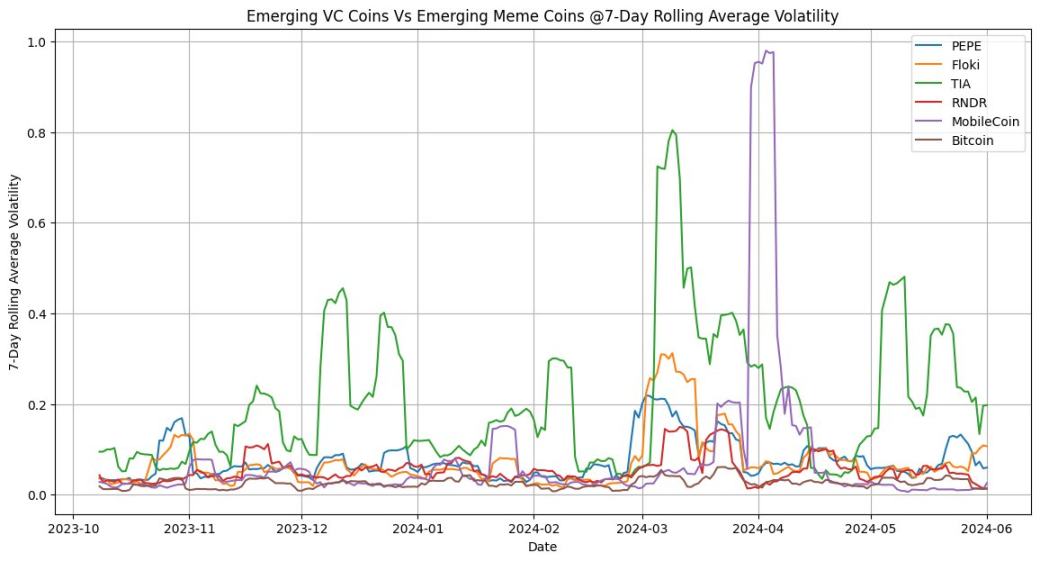

新興白馬 MEME 幣 PEPE、FLOKI VS 新興白馬 VC 幣 TIA、RNDR、Mobile

TIA 的季節性與 PEPE、FLOKI 相比更強,難怪有市場聲音揶揄模塊化在本週期是最大的 MEME。

在 7 天滾動波動率方面,TIA 也是當仁不讓的魁首,而不是大家預想的當前 MeMe 幣中最亮的星 PEPE。

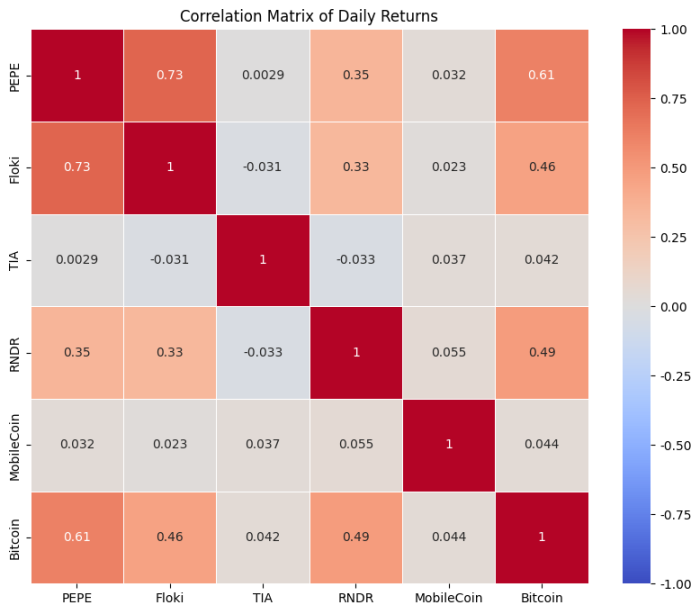

在相關性方面也非常有趣,本輪上漲週期內,TIA、Mobile 與 BTC 的相關性幾乎爲 0,而 PEPE、FLOKI 與 BTC 相關性分別爲 0.61、0.46。

小結:新興白馬幣中,VC 幣的二級市場特性更像是 MeMe 幣。

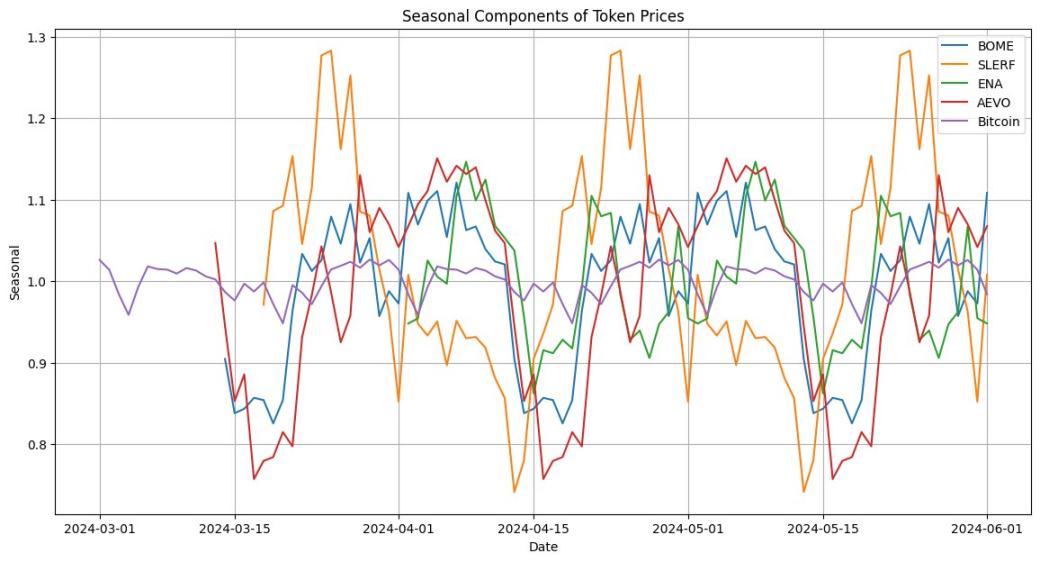

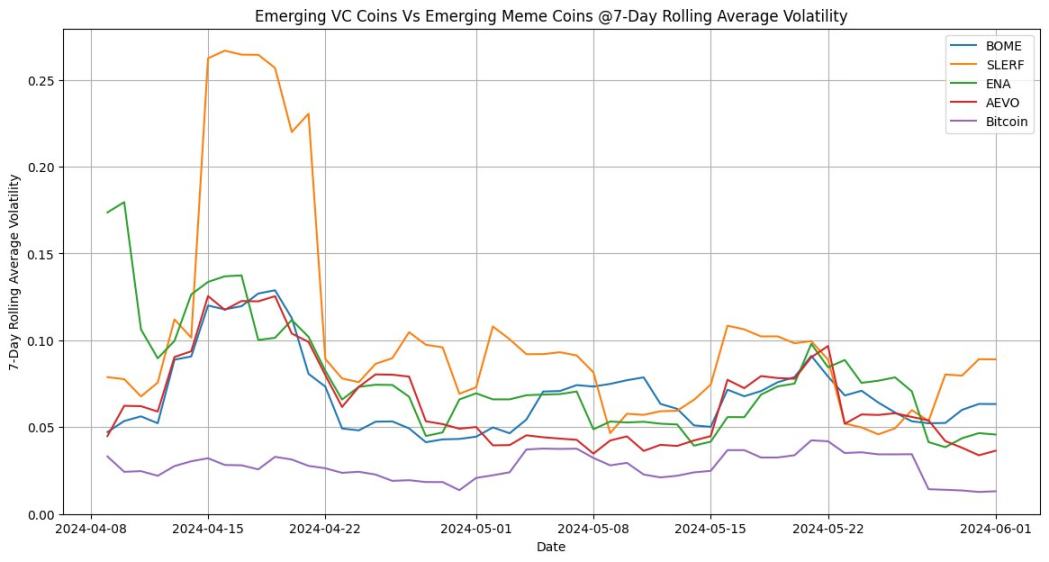

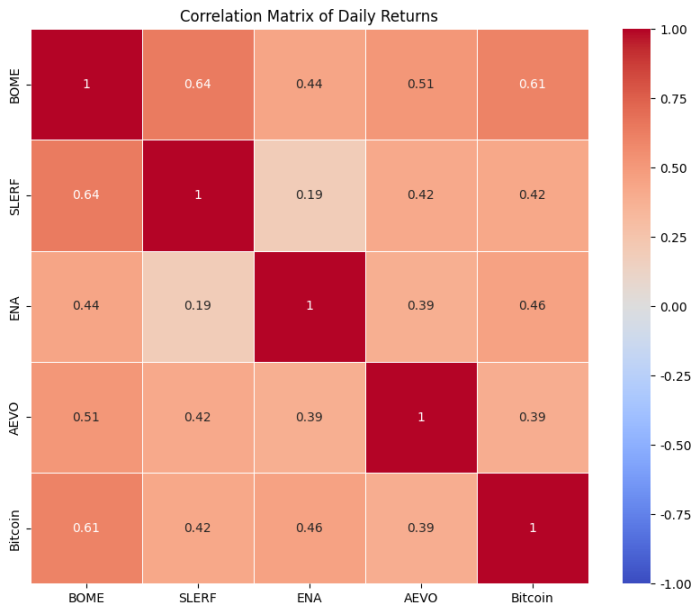

剛上市明星 MeMe 幣 BOME、SLERF VS 剛上市明星 VC 幣 ENA 、Aevo

因爲是新幣,我們設定的時間區間爲今年 3 月 1 日至今。

這個週期內 BTC 的季節性因子影響較弱,Aevo 的季節性因子以消極影響爲主,SLERF 的季節性因子影響較強。

4 月以來,不管是 VC 幣還是 MeME 幣,剛上市的明星幣 7 日波動率都有一個急速下滑趨勢。

相關性方面,依然是超預期。其中 BOME 與 BTC 相關性有 0.61,位列第一。

小結:4 月以來 VC 幣與 BTC 去相關,7 日波動率低迷,這是市場對 VC 幣的 FUD 情緒的主要來源。

總結

VC 幣與 MeMe 幣的二級市場價格特性,並不那麼涇渭分明,他們之間不是有你無我的對立關係,反而是在不同的時間週期處於不同生命週期的標的經常性相互跳反。 4 月以來,新上的明星 VC 幣波動率下降、與 BTC 相關性弱,導致二級市場交易者很難從中獲利,這是市場產生 VC 幣 FUD 情緒的主要原因。

但作爲理性的投資者,我們需要清醒地理解,MeMe 新幣>VC 新幣只是一個至今才兩個月的週期性現象,不要輕言未來只有 MeMe 幣,更不要將自己的投資組合塞滿 MeMe 幣。 借這波 meme 週期性熱潮營銷的海外 KOL,不值得信任;借這波 meme 週期性熱潮發幣的西方名人,100% 會 RUG。 請記住,我們是來投資的,不是來賭博的。

- 讚賞

- 點讚

- 留言

- 分享

Solana聯創:Solana狀態增長有何解決方案?

編譯:Felix, PANews

每天大約有100萬個新賬戶被添加到Solana中,現在的總狀態已超5億,而快照大小約爲70GB。隨着硬件的改進,這些數字本身是完全可管理的,但是SVM運行時的目標是提供最便宜的硬件訪問方式,爲了實現這一點,必須在當前硬件限制內管理狀態和內存。

PCI帶寬

截至2024年,最新的PCI帶寬可以達到0.5 Tbs到1 Tb的吞吐量。或者每秒64GB到128GB。雖然聽起來很大,但如果一個tx讀取/寫入爲128MB,

作者:toly, Solana聯合創始人

編譯:Felix, PANews

每天大約有100萬個新賬戶被添加到Solana中,現在的總狀態已超5億,而快照大小約爲70GB。隨着硬件的改進,這些數字本身是完全可管理的,但是SVM運行時的目標是提供最便宜的硬件訪問方式,爲了實現這一點,必須在當前硬件限制內管理狀態和內存。

PCI帶寬

截至2024年,最新的PCI帶寬可以達到0.5 Tbs到1 Tb的吞吐量。或者每秒64GB到128GB。雖然聽起來很大,但如果一個tx讀取/寫入爲128MB, 128GBps的PCI帶寬會將鏈的TPS限制在1000左右。實際上,大多數txs訪問的是最近加載並緩存到RAM中的內存。理想的設計應該是允許加載1000個具有128MB新狀態的txs,再加上10k或更多讀取和寫入現有緩存狀態的txs。

帳戶索引

創建新帳戶需要證明該帳戶當前不存在。這通常是在每個驗證器上自動完成,因爲每個驗證器都有當前所有有效帳戶的完整索引。即使帳戶數據不存儲在本地,只存儲數據的哈希,5億個帳戶也將是32字節的密鑰+ 32字節的數據哈希或者每項64字節,即32 GB。這已經足可以保證RAM和磁盤的分離。

快照大小

在某些快照大小(Snapshot Size)下,如果部分網絡出現硬件故障,冷啓動新系統所需的時間足以延長最壞情況的重啓時間。隨着帶寬和硬件的改進,情況每天都在變化,而Solana並沒有接近這個限制,但該限制在任何時間點都存在。

概要

內存和磁盤具有不同的性能特徵和限制。如果SVM不區分,那麼交易和限制就必須針對最壞的情況進行定價,進而限制了性能。在交易執行期間,所有帳戶密鑰至少必須可用,並且總帳戶數量將影響RAM和磁盤PCIi帶寬利用率。快照不能任意增大。理想的解決方案是:

- 允許將更多不需要PCI資源的txs打包到區塊中

- 管理總索引大小和快照大小

**Chilly、Avocado、LSR。**糟糕的名字通常是優秀軟件設計的標誌。Anza和Firedancer的工程師想出了以下方案。

Chilly

帳戶運行時的緩存由所有實例(instances)進行確定性管理。從更高層次看,這是訪問狀態的LRU緩存。在區塊構建和調度期間,該實現(implementation)可以很容易檢查帳戶,不需要鎖定或迭代LRU緩存。緩存是用一個非常簡單的計數器機制實現。

- 總加載字節被跟蹤爲Bank::loaded_bytes:u64

- 每個帳戶在使用時都用當前運行總數account::load_counter:u64進行標記

- 加載帳戶時,如果Bank::loaded_bytes - Account::load_counter > CACHE_SIZE,則帳戶被認爲是冷帳戶,其大小是根據每個區塊的LOAD_LIMIT計算

- 新帳戶load_counter爲0,因此所有新帳戶都是冷帳戶

- Leader的調度程序將LOAD_LIMIT作爲一個水印,類似於寫鎖CU限制。

這種設計的絕妙之處在於,它很自然地適合當前的調度程序。用戶只需要擔心他們的優先費。調度程序必須處理將所有低於LOAD_LIMIT和帳戶寫鎖限制的tx放入揹包問題。最高優先級的tx可以首先加載並使用LOAD_LIMIT。一旦達到這個限制,所有其他tx仍然可以放入一個區塊中。因此,驗證器可以最大化緩解txs的緩存局部性。

Avocado

Avacado由兩部分組成,狀態壓縮和索引壓縮。首先用哈希替換帳戶數據,然後將帳戶索引遷移到Binary Trie / patricia Trie。新帳戶必須提供證明,證明他們不在“trie”中。

狀態壓縮

大致設計如下:

- 在分配期間,每個帳戶每字節綁定X個lamports。

- 如果 X < 當前經濟底價,則將賬戶保留在內存中,該賬戶將被壓縮

- 壓縮是一個多步驟的過程,運行在一個epoch上

- 帳戶數據被替換爲哈希值(data)

- 帳戶密鑰仍處於狀態之中

- 引用壓縮帳戶的交易失敗

- 解壓需要上傳類似於加載程序的數據

- 解壓的成本應該與分配一個新帳戶的成本相同

估計75%的賬戶在超過6個月的時間裏沒有被訪問,而且很可能永遠不會被訪問。壓縮它們可以節省50%的快照大小。

索引壓縮

這是一個更難解決的問題。僅通過狀態壓縮,驗證器仍然擁有系統中所有可能的有效帳戶。創建新帳戶需要檢查此數據庫。驗證器存儲此數據庫的成本很高,但用戶創建新帳戶的成本很低。要保證新私鑰不會與現有帳戶發生任何衝突。

Binary Trie mining

- Binary Trie作爲快照的一部分被跟蹤

- 想要獲得額外sol的驗證者可以創建一個交易,從狀態中刪除壓縮的帳戶kv對,並將它們添加到Binary Trie中

- 用戶可以在解壓過程中將kv從Trie中移除,從而在不被允許的情況下反向執行此操作(這可能需要在解壓時進行原子操作,以便在後臺服務壓縮帳戶時更容易)。

- 對於驗證器,無論它包含多少kv對,Trie根的大小都是恆定的

- 使用zkp,每個tx可以壓縮約30個帳戶

- 假設每個區塊只有一個,那麼壓縮5億個賬戶需要大約80天的時間

這個過程的關鍵之處在於,執行此操作的驗證者將獲得獎勵,但並不是所有驗證者都必須執行此操作。如果所有驗證器都必須執行此操作,那麼所有驗證器都必須維護當前Binary Trie中的內容,這意味着整個狀態必須是快照的一部分。想要維護整個狀態的驗證器應該提交一個交易,將索引中的N個帳戶壓縮到Trie中。

新帳戶證明

要創建一個新帳戶,用戶必須證明該帳戶在Trie中不存在。維護整個狀態的驗證器可以生成帳戶不在Trie中的證明。這給用戶帶來了負擔,他們必須始終與大型狀態提供者連接以生成這些證明。

或者,用戶可以證明他們的帳戶是用最近的PoH哈希創建的。支持這一點的最簡單的方法是:

- 生成新的PKI

- 帳戶地址是哈希(最近的PoH哈希,PKI::public_key)

鑑於Trie中的帳戶必須首先進行狀態壓縮,這需要一個完整的epoch。Trie中的任何帳戶都不可能使用最近的PoH哈希來生成地址。

其他可以支持的方法是PKI創建本身可以提供一個證明,證明私鑰是用哈希(用戶隱藏的祕密,最近的PoH哈希)創建的。

LSR

Lightweight Simple Rent,又稱 Less Stupid Rent。如何爲分配新帳戶的成本定價,以及如何確保舊的廢棄賬戶最終得到壓縮,並減少系統的整體負載和新用戶的價格?

需要恢復租金(Rent)制度。Rent是指當前狀態下的賬戶應該支付X美元/字節/天的費用,就像AWS上的賬戶支付存儲費用一樣。

Rent Rate bonding curve

RentRate = K*(state_size)^N

無論當前狀態大小如何,如果很小,費率應該很低,如果接近快照限制,費率應該非常高。

Allocation Minimum Bonding Price

賬戶必須至少存在一個epoch。分配需要將帳戶帶入Hot狀態。熱帳戶應該在緩存期間存在。

New Account bond = Epoch Slots * RentRate * Account::size

新賬戶的餘額中必須至少有這麼多的lamports才能創建。

Hot Account Burn

lruturnverrate = 每個帳戶在LRU緩存中平均佔用的時間,最大值爲1 epoch。這個值可以是一個常數,也可以在鏈下計算,並作爲中位數權益加權常數報告給SVM。

壓縮

當(current slot - account::creation_slot) * RentRate * account::size > account::lamports時,壓縮帳戶並燒燬所有lamports。

上述解決方案,應該會讓State很便宜,因爲隨着時間的推移,未使用的帳戶最終會達到lamports 0,並將被壓縮。所以數據開銷會減少,甚至索引開銷也會減少,這將減少當前狀態的大小。減少狀態的大小將降低超二次分配的成本。

相關閱讀:Solana最新研報:生態充滿韌性,增長與挑戰並存

- 讚賞

- 點讚

- 留言

- 分享

尋找牛市催化劑:SocialFi、GameFi 等消費級應用能否接棒Meme?

編譯:深潮TechFlow

我厭倦了看到另一個以50億美元全面稀釋估值(FDV)推出的L2項目。對新L2上的又一個Uniswap、Aave或Liquity分叉更是感到無聊。

買入另一個高估值、對代幣無增值的基礎設施協議(如數據可用性、預言機、區塊鏈即服務等)也讓我提不起興趣。我渴望創新!創新在哪兒?

尋找牛市的內部催化劑

在我上一篇博客中,我提到了市場無聊的狀態,分享了可能推動市場上漲的外部催化劑。ETH

作者:IGNAS | DEFI RESEARCH

編譯:深潮TechFlow

我厭倦了看到另一個以50億美元全面稀釋估值(FDV)推出的L2項目。對新L2上的又一個Uniswap、Aave或Liquity分叉更是感到無聊。

買入另一個高估值、對代幣無增值的基礎設施協議(如數據可用性、預言機、區塊鏈即服務等)也讓我提不起興趣。我渴望創新!創新在哪兒?

尋找牛市的內部催化劑

在我上一篇博客中,我提到了市場無聊的狀態,分享了可能推動市場上漲的外部催化劑。ETH ETF和美國政府對加密貨幣態度的改變可以起到作用,但更多的外部催化劑如降息將在稍後推動牛市。

我非常喜歡2020-21年牛市的定位。由於疫情,政府不得不印鈔(外部催化劑),而人們在家無聊,開始投機NFT、參與1000%的DeFi收益農場、探索元宇宙和在Axie Infinity或其他P2E遊戲中“打工”。我們在加密領域的多種創新讓我們保持了興趣。

但到目前爲止,這輪牛市顯得有些乏味。

我認爲,要讓這輪牛市變成一個超級週期,我們需要強大的內部創新(除了宏觀環境外),以吸引散戶,並在讓大家看到賬面收益增長的同時,持續保持他們的興趣和參與。

如果我們不能活躍加密貨幣市場,即使是加密市場的忠實用戶也會選擇簡單地持有BTC、ETH、SOL,因爲在PvP市場上交易的風險/回報比進行不划算。

目前,我們只是賺取積分或投機Meme。**Meme 確實很有趣,而且有跡象表明一些新的散戶已經加入市場。**但如果你沒有特殊的優勢,在Meme上賺錢的機會就不大。那些有影響力的人、做市商和拉高出貨的團體都會在天真的交易者身上大賺一筆。

積分是一種逐漸消退的空投趨勢,富人更富,因爲獎勵通常取決於1)存入的資金和2)交易量。你至少可以通過創建多個錢包並執行手動交易來賺取更多的空投。但大多數空投現在都是線性的,而LayerZero的反Sybill努力可能正在改變遊戲。

那麼,這個週期的哪些創新可以帶回散戶熱情?

你知道,我看好重新質押這個敘事,因爲它是印刷新代幣的樂園,再質押會提高收益率並增加ETH的需求。但再質押對於散戶來說不是一個吸引人的故事。很少有人會真正理解或關心閱讀什麼是“通用主觀工作代幣”。

**再質押是大戶的遊戲。**雖然創新的AVS(主動驗證服務)可能更吸引技術嫺熟的散戶。

BTCFi與Ordinals和Runes是我在這個週期中第二喜歡的創新/敘事。在我之前的文章中解釋了爲什麼:

但由於技術複雜性和缺乏明確的價值主張,即使是技術嫺熟的以太坊和Solana玩家也不太感興趣。儘管有一些中國奶奶交易BRC20的搞笑視頻。

我們需要一些能夠重燃我們投資熱情的東西,既能吸引大量新的散戶用戶,又能真正爲他們帶來收益(與大多數Meme不同)。

很難預測當前週期中的 NFT 或 P2E 會是什麼,但我傾向於相信新一代的消費者應用程序。目前已經有跡象表明這種趨勢正在發生。

頂級消費者應用

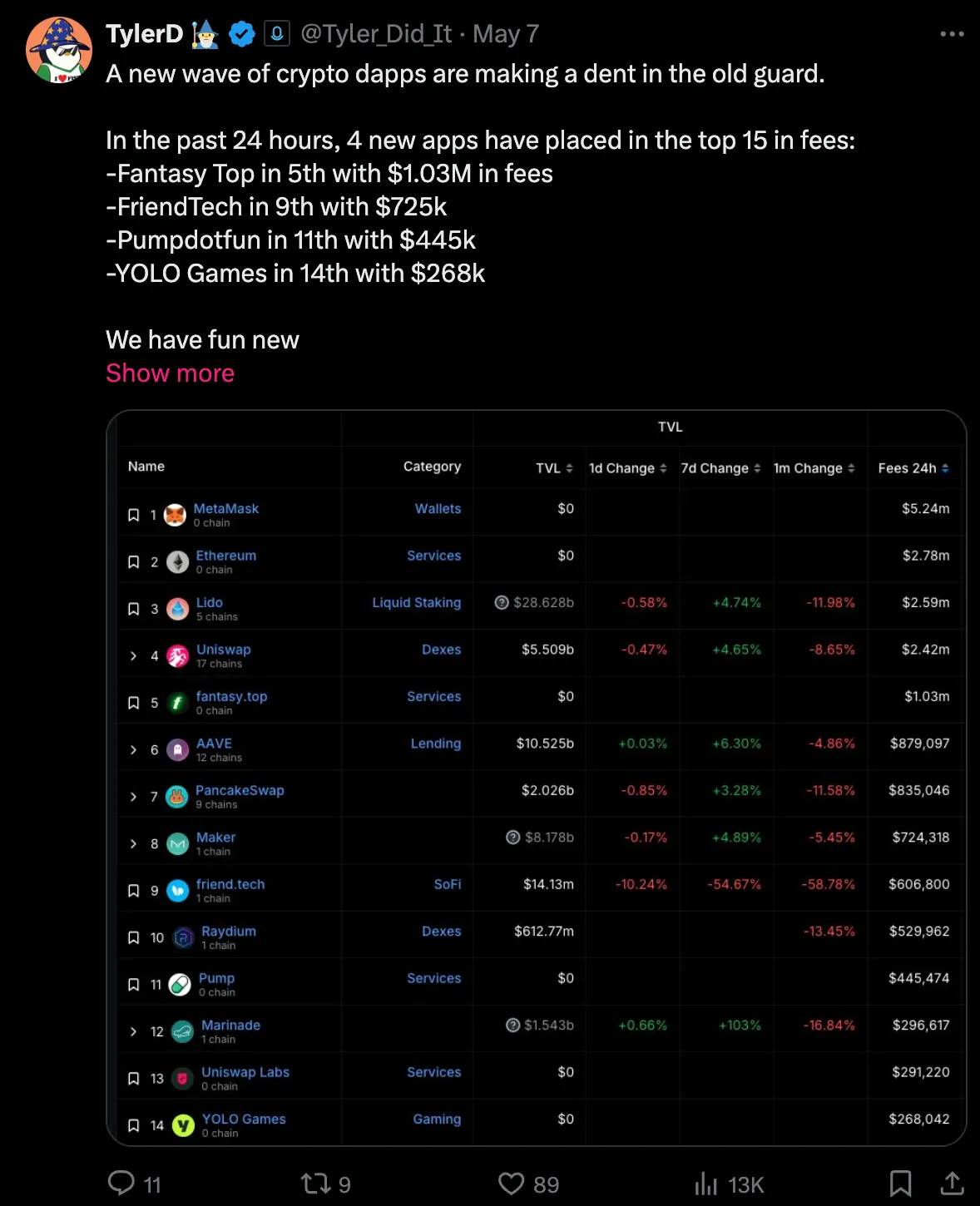

5月7日,四個新的社交應用短暫進入了按費用生成的前15個協議。

- Fantasy Top

- Friend Tech

- Pumpdotfun

- YOLO Games

“用戶數量仍然很少(沒有一個擁有超過約20,000的DAU),但從貨幣化角度來看,它們的成功代表了加密本地商業模式向構建專有分發的轉變。” - 來自Our Network通訊的消費者生態系統報告。

老實說,我對Blast L2(由Paradigm支持)非常懷疑,因爲它只是另一個讓你耕種積分的L2。並且不打算存入任何ETH來耕種積分。

但Fantasy Top讓我加入了Blast。結果發現,我並不太在乎另一個L2。我在乎的是那個L2上的應用。

Fantasy Top允許投機Twitter影響者的參與度。你可以賺取Blast Gold + FAN積分,或者交易你的英雄卡。

這是一個將投機與Crypto Twitter結合的小衆協議。但就像Facebook最初是一個讓哈佛學生聯繫的平臺,後來擴展到其他常春藤聯盟大學,Fantasy Top有可能擴大其覆蓋範圍,涵蓋著名的Twitter或Instagram影響者。

Elon Musk的卡會很受歡迎。

這種超出加密圈子的增長是我對這個週期的希望。哪個應用最有可能實現這一點?

Friend tech 短暫地做到了:吸引了Only Fan的女生,但她們沒有久留。Friend Tech目前正處於通過另一個本地L2的積分計劃重塑自我的十字路口。

**Pumpdotfun 是個很好的平臺。**是的,我不喜歡投機Meme,但Pumpdotfun作爲一個平臺在當前市場階段找到了一個很好的市場契合。

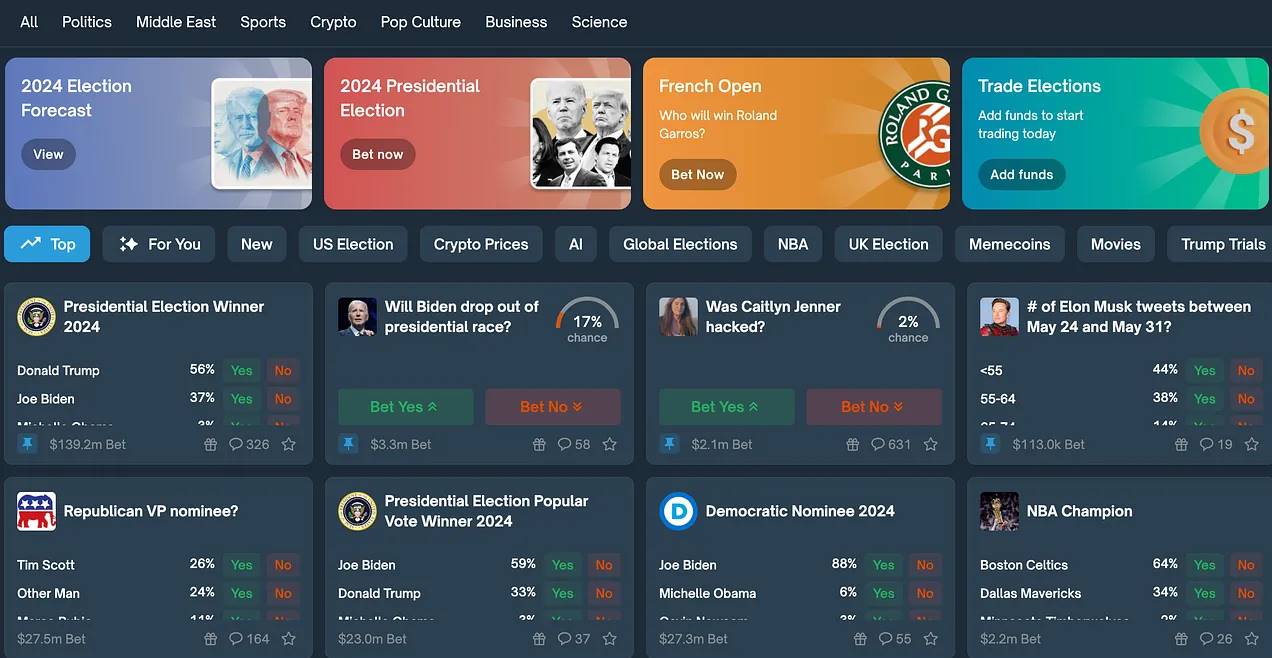

YOLO遊戲也主要基於投機,但有一個消費者應用比其他應用更好地融合了投機和社交元素:Polymarket。

Polymarket預測市場

Polymarket是一個預測市場,允許交易以事件爲驅動的二元期權,這些期權將在到期時以$1或$0結算。

你可以選擇在到期前退出倉位。

例如,你可以賭誰將贏得美國總統選舉,或者ETH是否會在2025年之前超越BTC。

我喜歡它,因爲它利用了羣衆的集體智慧進行實時情緒分析。它有助於更清楚地理解世界事件。

Vitalik在多個場合讚揚了Polymarket:

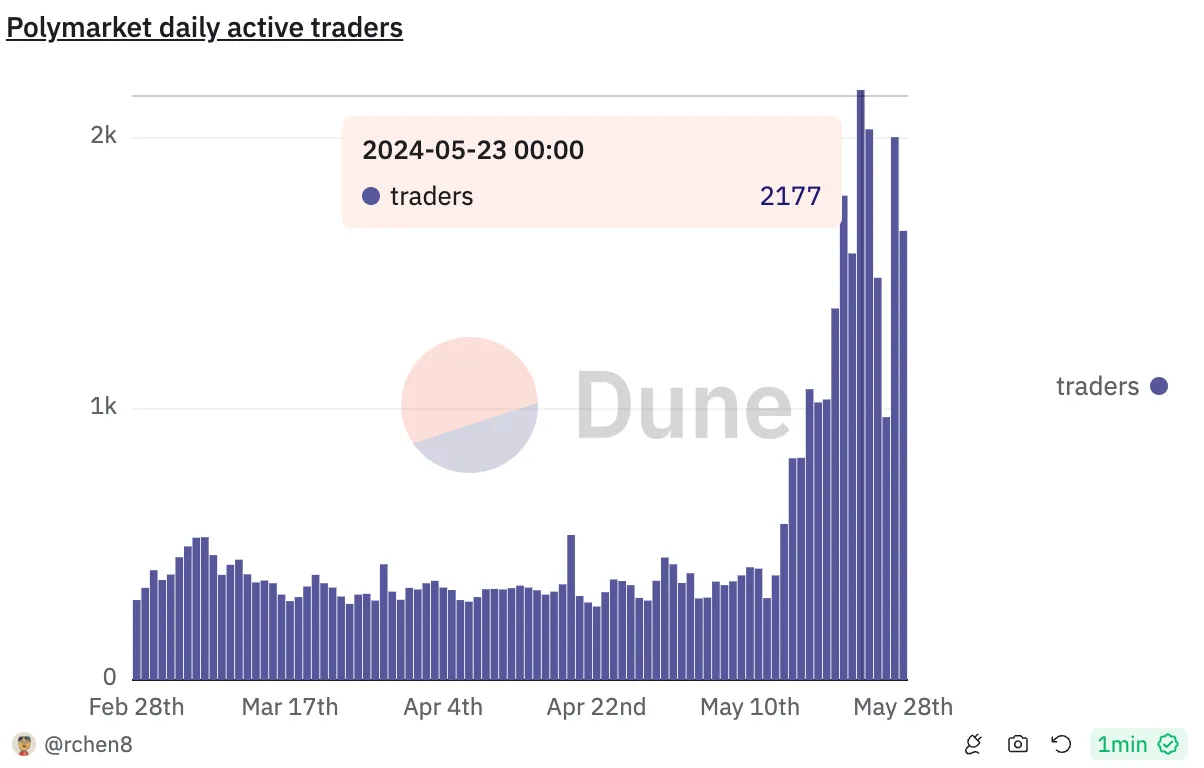

在ETH ETF批准的投機狂潮期間,Polymarket有大約2000名日活用戶。仍然太少,但增長潛力很大。

Polymarket剛剛從Vitalik Buterin 和Founders Fund(Peter Thiel 的風險投資公司)籌集了7000萬美元。我不會感到驚訝,如果他們很快推出空投。

還有一個消費者應用我更看好:Farcaster

Farcaster - 去中心化Twitter

Farcaster 以據稱10億美元的估值籌集了1.5億美元!

相比2024年的其他籌資,Eigenlayer籌集了1億美元,Optimism籌集了8900萬美元,Berachain籌集了6900萬美元。

Farcaster是這個週期的0到1創新,結合了社交媒體(Twitter)和加密的最佳特性。它可能成爲超級加密應用,社交互動與支付、交易等金融交易相結合。

它已經足夠好,所以如果X突然消失,所有Crypto Twitter用戶都可以在短時間內轉移到Farcaster。

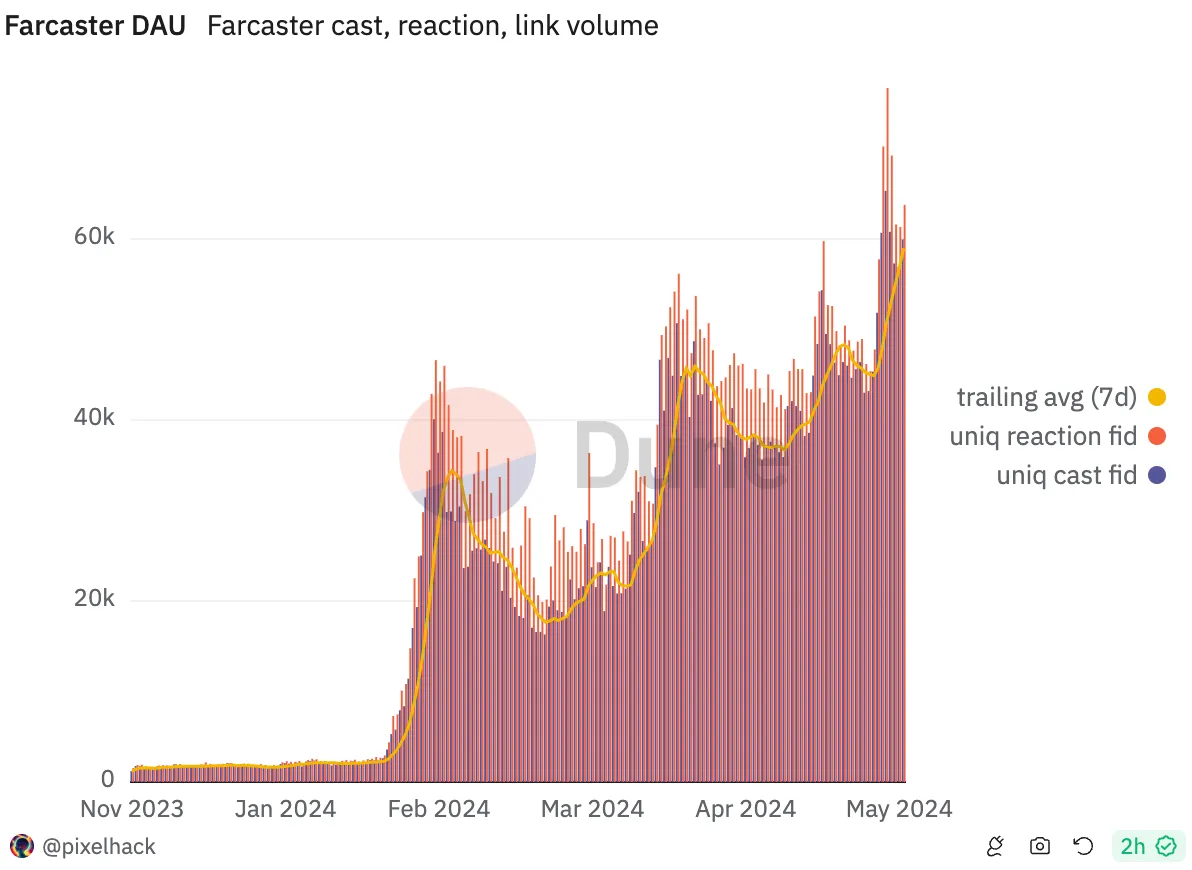

Farcaster在2月用戶大幅增加,當時$DEGEN社區代幣空投給早期用戶。令人驚訝的是,日活用戶繼續增長,達到59,000。

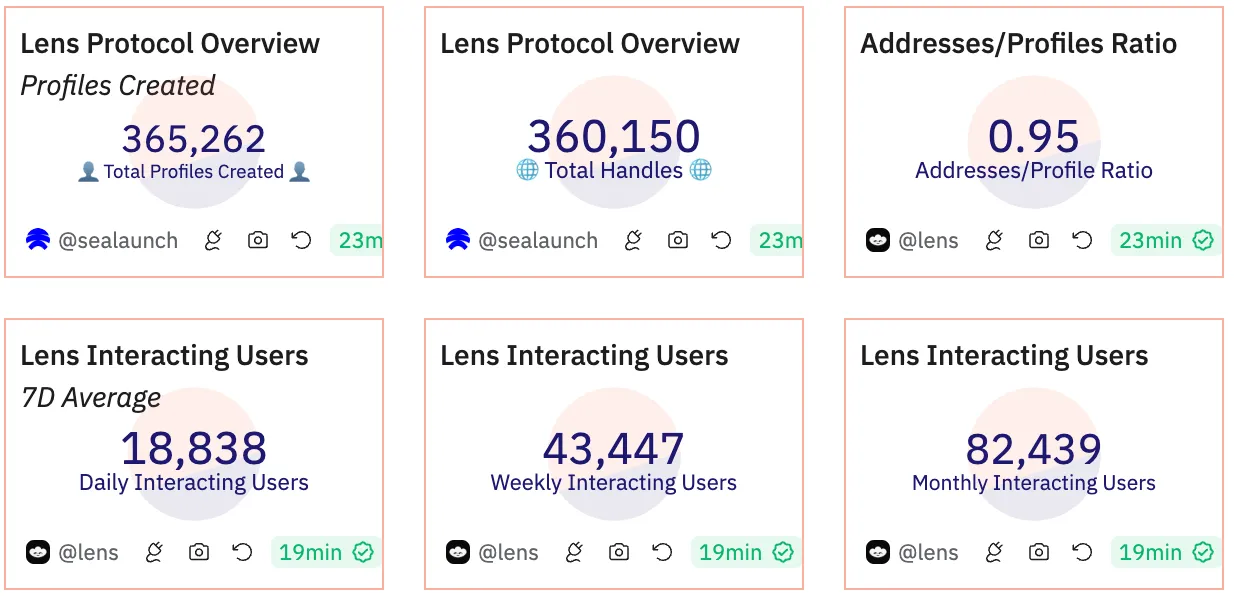

Lens協議是另一個去中心化社交媒體的層,有19,000名日活用戶。

儘管Lens用戶較少,但Lens實際上是唯一一個在鏈上存儲用戶內容和身份的網絡。Farcaster的帖子和互動是鏈下的(而用戶資料是鏈上的)。

在一個意外舉動中,Lens宣佈從Polygon PoS遷移到zkSync的一個ZK Stack超級鏈。對zkSync是一個重大勝利,對Polygon則是一個損失。

你看好哪些消費者應用?我在X上問了這個問題,收到了很多有趣的評論。

賺錢的新模式

我看好消費者應用,因爲它們在用戶獎勵機制和代幣經濟學上進行了創新,提供了一種擺脫當前低流通量、高全面稀釋估值問題的途徑。

問題是:流行的消費者應用還太少!

此外,投機Farcaster或Lens的增長目前可能看起來很複雜,但我對加密貨幣的一件事很清楚,它總能找到獎勵早期用戶的獨特方法。

我作爲早期Farcaster用戶獲得了幾千美元的DEGEN空投。事實上,Farcaster還有47個你從未聽說過的“場景幣” - 社交Meme。

Lens有自己的Meme,但我很有信心Lens會在未來某個時候推出$LENS空投。我對Farcaster就沒那麼確定了。

你的空投將取決於你的參與度,因此發一兩次帖子不會讓你獲得太多,然而,這些平臺提供了一種擺脫當前“富者愈富”的積分元模式的方法,你的空投取決於你的口袋深度。

即使在 Fantasy Top 或 Polymarket 上,獎勵也更加基於能力:如果你足夠聰明,就能獲得巨大的收益。

這些消費者應用可能有不同的代幣經濟學,並可能逃脫低流通量、高FDV的陷阱。Friend tech 100%空投給社區。我希望其他消費者應用能跟隨FT的腳步。

一個公平和慷慨的Polymarket將震動市場,可能吸引更多的VC資金和用戶關注從基礎設施產品轉向消費者應用。

說真的,這個週期我們真的需要更多成功的消費者應用!爲了我們的行業。我喜歡Picolas的觀點,他認爲我們需要一些東西來將加密貨幣從當前的墮落中提升出來。

還有其他有潛力吸引大量新用戶的領域。Telegram 與 Ton 的集成和新的加密遊戲。

你可以閱讀我對 Ton 生態系統和 dApps 的看漲論點。

還有一個領域是Gamefi。

在最新的頂級GameFi遊戲中,以及它們的創新代幣經濟學和激勵機制,我與我們的Pink Brains研究員 Skipper 合作。

GameFi:早期參與者“最值得”玩的 3 款頂級 Web3 遊戲

讓我們面對現實。大多數以前的GameFi項目都缺少“玩”這一要素。

此外,“賺”的元素通常是用實用代幣支付用戶,這些代幣由於這些不可玩的遊戲缺乏吸引力而不會產生任何價值。

**這種情況在2024年發生了變化。**我們第一次看到以玩家爲中心的Web3遊戲,它們能夠吸引主流關注。

以下是3個值得早期採用者投入時間的頂級Web3遊戲:

Nyan Heroes

Nyan Heroes 很像《守望先鋒》,如果你加上了駕駛巨大機甲戰鬥的貓。這款基於Solana的FPS遊戲通過結合牆壁攀爬等動態移動,吸引了玩家。

Nyan Heroes 在 Epic Games Store 上的願望清單中排名前5 - 僅在預發佈季的兩個賽季之後。

這款F2P遊戲剛剛在5月21日推出了$NYAN代幣,目前市值爲2500萬美元,但已經在Bybit、Gate.io、HTX、MEXC 和 Backpack Exchange 上市 - 只要團隊繼續交付,這對於未來的價格走勢是一個好兆頭。

該遊戲背後的工作室9 Lives Interactive在3月初的一輪融資中籌集了300萬美元。

Nyan Heroes 的看漲催化劑:

- 在Epic Games Store上排名前30的遊戲之一。

- 預發佈兩週內下載量超過20萬。

- 集成NFT的完整版遊戲將於2025年初發布。

作爲早期玩家獲得獎勵的方法:

- 等待下一個預發佈季的公告。

- 玩遊戲的第三個賽季。

- 通過提高你的MMR排名來賺取CATNIP積分。

Metalcore

Metalcore就像《戰地》與《星球大戰》的結合體,全部由具有潛在賺取元素的Web3開放經濟驅動。

Metalcore是少數幾款在圖形和整體美學上能夠真正與主流遊戲競爭的Web3遊戲之一,這要歸功於虛幻引擎5 - 而遊戲仍處於封閉測試階段。

這款第一人稱/第三人稱的領土戰爭射擊遊戲結合了PvP和PvE元素。

Metalcore的看漲催化劑:

- 得益於UE5的Web3遊戲中最高質量的圖形。

- 在全球區塊鏈獎上獲得2024年最佳區塊鏈遊戲獎。

- Metalcore總共籌集了2000萬美元,由Delphi Digital、Arrington和Spartan Group支持。

作爲早期玩家獲得獎勵的方法:

- 在開放訪問時開始玩Metalcore。

- 專注於高質量的合作遊戲,而不僅僅是分數。

- 玩家將通過策略性遊戲和戰術決策賺取$MCG代幣。

Shrapnel

Shrapnel是一款帶有賺取元素的第一人稱提取射擊遊戲,基於虛幻引擎5構建。

這款基於Avalanche的FPS仍處於早期開發階段,但價值超過10萬美元的“玩即空投”活動在Web3創作者中引起了大量興趣,並開始吸引Web2的注意。

Shrapnel的看漲催化劑:

- “玩即空投”活動,獎池爲10萬美元。

- 來自《光環》、《使命召喚》和《西部世界》等作品的艾美獎獲獎團隊成員。

- Shrapnel擁有Web3遊戲中最大的創作者社區之一。

作爲早期玩家獲得獎勵的方法:

- 購買Shrapnel提取包NFT才能玩遊戲。

- 參加下一個“玩即空投”活動(待宣佈)。

- 在排行榜上排名前1000的玩家可分享獎池。

不要被過度看漲所吸引

消費者應用程序需要吸引加密社區以外的主流用戶。

但 Brave 給我們上了一課:一個協議的成功並不一定意味着代幣的表現會好。

儘管 Brave 是最成功的消費者應用程序之一,但其 BAT 代幣仍然在以 2017 年的價格交易。

從長遠來看,本博客中提到的任何 dApp 都很難超越 BAT 的表現。

因此,請務必研究何時獲利退場。

- 讚賞

- 點讚

- 留言

- 分享

一文讀懂ERC-7401:嵌套NFT標準的全新篇章

在數字資產和區塊鏈技術迅速發展的今天,非同質化代幣(NFT)已經成爲了一種重要的資產形式,廣泛應用於藝術、遊戲、收藏品等多個領域。隨着市場需求的多樣化,傳統的 NFT 標準如 ERC-721 和 ERC-1155 已經不能完全滿足用戶的需求,尤其是在靈活性和互動性方面。爲了應對這些挑戰,市場上涌入了多種創新的協議標準,本文主要探究 ERC-7401 因其引入的嵌套 NFT 概念,爲 NFT 的功能性和靈活性開闢了新的可能性。

什麼是 ERC-7401?

ERC-7401 即家長管理的可嵌套非同質代幣,最初的名稱爲

撰文:NFTScan

在數字資產和區塊鏈技術迅速發展的今天,非同質化代幣(NFT)已經成爲了一種重要的資產形式,廣泛應用於藝術、遊戲、收藏品等多個領域。隨着市場需求的多樣化,傳統的 NFT 標準如 ERC-721 和 ERC-1155 已經不能完全滿足用戶的需求,尤其是在靈活性和互動性方面。爲了應對這些挑戰,市場上涌入了多種創新的協議標準,本文主要探究 ERC-7401 因其引入的嵌套 NFT 概念,爲 NFT 的功能性和靈活性開闢了新的可能性。

什麼是 ERC-7401?

ERC-7401 即家長管理的可嵌套非同質代幣,最初的名稱爲 ERC-6059,但後來在許多社區評論後進行了修訂並給出了新的編號。該標準於 22 年提出,23 年 9 月才最終確定,其未來應用尚待觀察,但將帶來改進的功能。其核心創新在於允許一個 NFT(父 NFT)包含一個或多個其他 NFT(子 NFT),從而打開了管理和交互多層次資產的大門。

該標準擴展了基本的 NFT 標準,以允許 NFT 之間的嵌套和親子關係。用更簡單的話來說,NFT 可以擁有和管理其他 NFT,從而創建 Token 的層次結構。這種結構使得用戶可以更靈活地管理和交易他們的數字資產,同時也爲 NFT 的創建和使用提供了更多的可能性。與其他標準相比,ERC-7401 在設計上更注重於可擴展性和交互性,旨在滿足更復雜的應用需求。

ERC-7401 的概念與創新

我們已經習慣了只有用戶錢包或智能合約才能擁有 NFT 的事實,但也可以將不可替代的東西“嵌套”在彼此之間。ERC-7401 標準的技術實現基於以下幾個核心點:

- 多級嵌套:支持無限層次的 NFT 嵌套,每個父 NFT 可以包含多個子 NFT,而這些子 NFT 本身也可以成爲其他 NFT 的父 NFT。這種多層次的結構不僅爲資產的組合和拆分提供了極大的靈活性,也允許了更復雜的資產關係和管理策略的實現。

- 資產管理靈活性:擁有父 NFT 的用戶可以自由管理其內部的子 NFT,包括但不限於添加、移除或替換。這一點在管理複雜資產集合,如藝術品系列或遊戲內多個裝備時顯得尤爲重要。

- 跨集合互通:父 NFT 和子 NFT 可以屬於不同的 NFT 集合,這一點對於跨品牌或跨平臺合作提供了極大的靈活性。例如,一個電影系列的 NFT 可以包含來自多個不同藝術家的限量版藝術作品 NFT。

應用場景的多樣化

ERC-7401 的實際應用場景廣泛且多樣,包括但不限於以下幾個方面:

- 遊戲行業:遊戲開發者可以利用 ERC-7401 設計更復雜的遊戲內經濟系統。例如,一個角色 NFT(父 NFT)可以包含多個裝備 NFT(子 NFT),這些裝備可以單獨更新或交易,從而增加遊戲的策略性和玩家的參與感。不僅使得資產管理更爲集中,還可以通過交易子 NFT 來調整角色的能力和外觀。

- 藝術和收藏:藝術家可以通過創建包含多件作品的集合 NFT(父 NFT),提供整體或分散的收藏方式。不僅便於藝術家管理和銷售其作品,也爲收藏家提供了更多的選擇和靈活性。

- 社區管理:ERC-7401 標準在社區管理中也具有重要應用。通過 ERC-7401,社區可以創建包含多個子社區或活動的父社區 NFT。例如,一個大型社區可以作爲父 NFT,而其中的不同活動、會議和子社區作爲子 NFT。這樣,社區管理者可以更方便地管理和組織社區活動,並提升社區的參與度和凝聚力。

- 身份和證書:在數字身份認證方面,個人或機構可以發行一個包含多個認證或資格證書的父 NFT。每個證書都作爲一個子 NFT 存儲,從而方便管理和驗證個人的多重身份或資格。

ERC-7401 對NFT生態系統的影響

1. 提升NFT的價值和流動性

通過引入嵌套結構,ERC-7401標準可以提升 NFT的整體價值和流動性。一個包含多個子NFT 的 父NFT,其價值往往高於單個 NFT的總和。此外,統一管理和交易嵌套 NFT的方式,可以大大提高 NFT的流動性,促進市場的活躍度。

2. 激發創新

ERC-7401標準爲開發者和創作者提供了更多的創新空間。通過嵌套結構,開發者可以設計出更加複雜和豐富的數字資產,激發出更多的創意和應用。例如,在遊戲中,開發者可以設計出包含多個層級和複雜關係的遊戲資產,從而提升遊戲的深度和趣味性。

3. 優化用戶體驗

ERC-7401標準的引入,可以大大優化用戶的使用體驗。通過統一管理和交易嵌套NFT,用戶可以更加方便地管理和交易其數字資產。此外,嵌套結構可以更直觀地展示數字資產的層級和關係,提升用戶的理解和操作體驗。

4. 推動標準化進程

ERC-7401的推出,標誌着NFT標準化進程的進一步推進。通過引入嵌套結構,ERC-7401 爲 NFT的標準化提供了新的方向和思路,促進了 NFT技術和應用的規範化和標準化。不僅有助於提高NFT的技術水平,還可以增強市場的信任和認可度。

技術實現和挑戰

實現 ERC-7401 標準的技術挑戰主要在於如何高效地處理和存儲大量的嵌套信息。此外,智能合約的安全性也是一個重要考慮因素,因爲複雜的交互和嵌套可能增加智能合約被攻擊的風險。開發者需要在保證合約安全和功能性的同時,優化合約的性能和成本。

前景與展望

隨着 NFT 市場的持續發展,ERC-7401 標準的引入無疑爲市場帶來了新的活力和可能性。它不僅爲用戶提供了更多的靈活性和選擇,也爲開發者打開了創新應用的大門。未來,我們可以預見 ERC-7401 在更多領域發揮其獨特的影響力,推動數字資產和區塊鏈技術的進一步融合和創新。隨着該標準的推廣和應用,未來的 NFT 市場將更加多元化和動態,爲用戶和開發者提供更加豐富和深入的數字資產體驗。

- 讚賞

- 點讚

- 留言

- 分享

如何看待OP Stack的可定製化Gas Token?

最近關於 layer2 未來趨勢的討論比較多,大方向@VitalikButerin 已經定調了:一個以 layer2-Centric 爲重心的多元化生態系統(潛臺詞:layer2 孩子們得自我拼搏了,以太坊奶爸已經帶不動了),而 Gas Token 正是支撐起 layer2 獨立經濟體的關鍵。接下來,簡單說說看法:

1)以 ETH 代幣爲 layer2 二層的 Gas Token 和依賴以太坊主網 DA 能力等一度被視爲 laye2 是否具有「正統性」的關鍵,如今專屬 DA 領地已經被攻破,Gas Token 的地位也出現動搖了。layer2

撰文:Haotian

最近關於 layer2 未來趨勢的討論比較多,大方向@VitalikButerin 已經定調了:一個以 layer2-Centric 爲重心的多元化生態系統(潛臺詞:layer2 孩子們得自我拼搏了,以太坊奶爸已經帶不動了),而 Gas Token 正是支撐起 layer2 獨立經濟體的關鍵。接下來,簡單說說看法:

1)以 ETH 代幣爲 layer2 二層的 Gas Token 和依賴以太坊主網 DA 能力等一度被視爲 laye2 是否具有「正統性」的關鍵,如今專屬 DA 領地已經被攻破,Gas Token 的地位也出現動搖了。layer2 正脫離原先附屬於以太坊主網的預設擴展路線,成爲更加自主、靈活且更像「獨立公鏈」的路線。

DA 功能性脫離是因爲 OP Stack 提供了「一鍵發鏈」的基礎,很多偏好低成本的開發者會選擇以太坊之外的 DA 組件服務;Gas Token 脫離則是因爲以太坊 layer2 生態經濟體陷入了「增長乏力」的窘境,需要原生 Token 的築底激勵。

2)最先以 layer2 原生代幣爲 Gas Token 的是@MetisL2,作爲一個以太坊新銳 layer2 項目,Metis 一直都不走尋常路,比如,搞去中心化 Sequencer、做混合 Rollup、以 $METIS 爲原生 Gas Token 等。現在回過頭來看,Metis 這些路似乎正逐漸趨向「尋常」起來。

事實上,從目前 Metis 主網 TVL、交易費、DApp 應用部署等數據情況來看,當去中心化 Sequencer 上線,LSD Staking 挖礦機制上線,LRT 再質押平臺涌現,Metis 的原生 DeFi 經濟體就表現出很強的增長後勁。

顯然,和 Metis 已經踐行的路線別無二致,OP Stack 推出可定製化 Gas Token 目標也正是基於自主 Token 來激勵生態,比如:補貼平臺應用的交易運維成本,補貼用戶的交易費用、捐贈或給 Grant 來激勵開發者佈局生態等等。這些都是自主的 Gas Token 會有的優勢。

3)很多人擔心,layer2 都使用各自的 Gas Token,ETH 的應用場景就少了,layer2 對以太坊主網的「賦能」價值就少了,其實,這種顧慮大可不必。

因爲,只要 layer2 要 batch 交易到主網,就要以 ETH 作爲結算代幣。只有 layer2 自身的經濟系統被盤活之後,大量的 Batch 交易和結算行爲產生,以太坊主網才能真正受益,而並非簡單的讓 $ETH 作爲 Gas Token 在 layer2 消耗掉爲目標,做大用戶基數和交易量,靠自身的 Gas Burn 銷燬來豈不更有效?

換個角度看,讓原生 ETH 流入 layer2 來流通,需要走跨鏈橋,用戶得到也只是一個 Wrapped 版本的 ETH,這時的 ETH 很難被作爲絕對信譽資產爲 layer2 的借貸等 DeFi 協議產生價值,畢竟多了一層跨鏈強信任成本,用戶顯然更偏好在主網進行這類 DeFi 交互。

而如果以 layer2 的自身的 Gas Token 爲主要流通介質就未必了,像 Metis 一般,給去中心化 Sequencer 激勵,給 DeFi 項目額外補貼,讓 Seuquencer 的挖礦和 DeFi 產生飛輪效應等等。無論怎麼看,做獨立 layer2 的 Gas Token 似乎成了盤活 layer2 生態系統的必然選擇。

4)以太坊自坎昆升級後,Rollup layer2 們能得到以太坊主網奶爸的扶持就已經「到位」了。一方面,坎昆升級後的 DA 成本確實下降了很多,Blob 空間的使用負載和費率目前都還在可控範圍內,甚至潛能還沒挖掘到最大;另一方面,以太坊分片升級對 Rollup 帶來的增益效果會很弱,更遠期 ZK-SNARKs 和以太坊 DAS 以及輕客戶端等也很難直接利好 layer2。

layer2 不可能再通過主網升級預期來給自己加增長預期 Buff 了。layer2 們到了背水一戰,爭取一切有利條件自主、靈活、多元發展的轉折時刻了。

在我看來,這纔是 Vitalik 探討 layer2 多元化系統的真正目的,未來的以太坊 layer2 只有走出功能和商業模式差異化,探索出一條自驅動的增長生態系統,才能真正不掉隊成爲以太坊大生態的一部分。單純靠吸血主網和短暫的治理代幣激勵刺激,而本身無任何內核增長驅動力的 layer2 發展路線註定難以爲繼。

- 讚賞

- 點讚

- 留言

- 分享

- 簡介

- 幣圈

- Learn