عوامل الاقتصاد الكلي التي تؤثر على سوق التشفير في عام 2024

المصدر: يوبي كابيتال

Tl د

منذ نهاية شهر مارس ، انفصل الذهب عن الدولار الأمريكي ، وضخ كلاهما. ويرجع ذلك أساسا إلى طويل الأخيرة لحالات الطوارئ الجيوسياسية غير الأمريكية، أدت الشكوك إلى ارتفع سريع من النفور العالمي من المخاطرة، وأظهر الذهب والدولار الأمريكي سمات الملاذ الآمن في نفس الوقت.

بدأت البنك المركزي التي تقودها الصين في بيع السندات الأمريكية لتعزيز الذهب ، مما يشير إلى اتجاه محلي ضد هيمنة الدولار وعدم اليقين بشأن الطلب على السندات الأمريكية طويل. وبما أن الجهات السيادية الأخرى لديها توقعات سابقة بخفض أسعار الفائدة، مثل أوروبا وسويسرا، إذا ظل التضخم مرتفعا، فإن قوة الدولار الأمريكي ستستمر.

في قصير الأمد ، ارتفع رصيد TGA للخزانة أكثر من المتوقع في أبريل بسبب تباطؤ توقعات بنك الاحتياطي الفيدرالي لتخفيض الميزانية العمومية في منتصف العام ، مما سيتحوط جزئيا من صدمة السيولة لسندات الخزانة الإصدار. يجب الانتباه إلى نسبة مبلغ السندات الصادرة عن وزارة المالية إلى نسبة السندات قصير الأجل و طويل أجل.

المؤلف الأصلي: جوين

المصدر: يوبي كابيتال

TL; د

- منذ نهاية مارس ، تم فصل الذهب عن الدولار الأمريكي ، وكلاهما ضخ. ويرجع ذلك أساسا إلى طويل الأخيرة لحالات الطوارئ الجيوسياسية غير الأمريكية، أدت الشكوك إلى ارتفع سريع من النفور العالمي من المخاطرة، وأظهر الذهب والدولار الأمريكي سمات الملاذ الآمن في نفس الوقت.

- بدأت البنك المركزي بقيادة الصين في بيع السندات الأمريكية لتعزيز الذهب، مما يشير إلى اتجاه محلي ضد هيمنة الدولار وعدم اليقين في الطلب على السندات الأمريكية طويل. وبما أن الجهات السيادية الأخرى لديها توقعات سابقة بخفض أسعار الفائدة، مثل أوروبا وسويسرا، إذا ظل التضخم مرتفعا، فإن قوة الدولار الأمريكي ستستمر.

- في قصير الأمد ، ارتفع رصيد TGA للخزانة أكثر من المتوقع في أبريل بسبب توقعات بنك الاحتياطي الفيدرالي بتباطؤ انخفاض الميزانية العمومية في منتصف العام ، مما سيتحوط جزئيا من صدمة السيولة لسندات الخزانة الإصدار. يجب الانتباه إلى نسبة مبلغ السندات الصادرة عن وزارة المالية إلى نسبة السندات قصير الأجل و طويل أجل.

- ومع ذلك ، في متوسط إلى طويل الأمد ، لم يتم حل أزمة الديون الأمريكية ، وارتفع معدل العجز المالي الحالي للحكومة الأمريكية ، وسينتهي تعليق فاتورة الحد الأقصى في يناير من العام المقبل ، ومن المتوقع أن يحافظ السوق على نفس الطلب على الإصدار السندات هذا العام كما في العام الماضي ، عندما يقترب الريبو العكسي من الصفر ، ويصبح رصيد الحساب TGA مؤشرا رئيسيا ، ويجب أن تكون نسبة احتياطي البنك يقظة.

- في أول 2 أشهر من الانتخابات ، بسبب عدم اليقين بشأن الأصوات والسياسات المحددة ، أظهرت الأصول الخطرة تاريخيا تقلبا وانخفاضا. للحفاظ على استقلاليته ، سوف ارتفع بنك الاحتياطي الفيدرالي قدر الإمكان في عام الانتخابات ويحافظ على وفرة سيولة السوق.

- يظهر الاقتصاد الأمريكي طلبا محليا قويا ، ويتكرر التضخم ، وانخفضت توقعات الركود بشكل حاد عن العام الماضي. وقد تم تعديل التوقعات المؤسسية لخفض أسعار الفائدة "الاحترازية" بشكل جماعي إلى النصف الثاني من العام أو حتى بعد العام. وفقا لبيانات CME ، فإن توقعات السوق لخفض أسعار الفائدة في سبتمبر ونوفمبر هي الأعلى ~ 45٪ ، في حين أن توقعات التخفيضات الأولى في أسعار الفائدة في ديسمبر ويناير تتزايد تدريجيا. وإلى جانب الأداء التاريخي لسياسة معدل الفائدة في سنوات الانتخابات، فإن السياسة معدل الفائدة قبل أشهر الانتخابات (أي سبتمبر) تكون أكثر حذرا بشكل عام. بالإضافة إلى ذلك ، فإن الشروط الكافية لخفض أسعار الفائدة هي فجوات التوظيف وضعف التضخم ، ومن الضروري توخي الحذر بشأن تشديد الأسواق المالية.

- يمكن أن يؤثر توسع الميزانية العمومية بشكل مباشر على السيولة السوق أكثر من خفض أسعار الفائدة ، وقد فكر بنك الاحتياطي الفيدرالي في إبطاء تخفيض ميزانيته العمومية قبل الموعد المحدد ، من خلال إبطاء تخفيض السندات الأمريكية ، ومن المتوقع على نطاق واسع أن يبطئ السوق تخفيض الميزانية العمومية في مايو أو يونيو لتشديد التحوط السيولة ، والتوقف تماما عن تقليص الميزانية العمومية في بداية العام المقبل ، ثم الدخول في دورة توسيع الميزانية العمومية. في الوقت نفسه ، يظهر التاريخ أن هناك احتمالا كبيرا لحدوث محور في قصير الأمد بعد الانتخابات.

أولا الذهب والدولار "depeg"

الشكل 1: مخطط سعر الدولار الأمريكي مقابل الذهب

في الماضي ، كانت تحركات أسعار الذهب الدولية عادة ما ترتبط سلبا بمؤشر الدولار ، ولكن منذ نهاية مارس ، ضخ الذهب ومؤشر الدولار في نفس الاتجاه غير الطبيعي. يمكن تفسير علاقة السلبية من ثلاث سمات للذهب ، وهي سمات السلع ، وسمات عملة ، وسمات التحوط ، والتي تحتاج إلى مناقشتها معا.

- تسعير السلع: عملة السعر الأقوى اسقاط سعر الذهب المسعر (الشيء نفسه ينطبق على السلع)

- السمات المالية: الذهب هو بديل للدولار الأمريكي وبديل محتمل لانخفاض ائتمان الدولار الأمريكي. عندما يكون الدولار ضعيفا ، قد يكون الاستثمار في الذهب قادرا على تحقيق عوائد أعلى ؛

- سمات الملاذ الآمن: عادة ما يشير الدولار القوي إلى أساسيات اقتصادية قوية ، وبالتالي ينخفض الطلب على أصول الملاذ الآمن. ومع ذلك ، فإن الدولار الأمريكي ، باعتباره عملة في العالم ، لديه أيضا خصائص ملاذ آمن. يجب مناقشة المخاطر المحددة على أساس كل حالة على حدة.

1.1 big pump الذهب

اجتذبت pump الأخيرة من شذوذ سعر الذهب الكثير من الاهتمام، وهناك 2 الأسباب الرئيسية لذلك.

-

النفور من مخاطر السوق الناجم عن الحروب الجيوسياسية. هجوم موسكو على الشورت، وهجوم إسرائيل على السفارة الإيرانية في سوريا (الزناد المباشر)، وهجوم إيران المباشر على إسرائيل نفسها، وما إلى ذلك، كلها جعلت العالم يبدأ في زيادة الطلب على شراء الذهب، وهو أحد محركات ارتفاع أسعار الذهب في قصير الأمد.

-

تواصل البنوك المركزية شراء الذهب ، مما يعزز الطلب. في عام طلب لتجنب مخاطر السندات الأمريكية ، بدأت بعض البنك المركزي في تقليل حيازاتها من السندات الأمريكية وزيادة حيازاتها من الذهب ، مما أدى إلى ارتفاع أسعار الذهب ، مما يعكس أيضا أزمة الثقة في الدولار الأمريكي ، والذي قد يتطور إلى إلغاء الدولرة في المستقبل. على سبيل المثال ، زادت احتياطيات الذهب البنك المركزي في الصين بمقدار 10 أطنان في يناير ، مضيفة الذهب للشهر الخامس عشر على التوالي ، والآن يبلغ إجمالي احتياطيات الذهب 2،245 طنا ، أي ما يقرب من 300 طن ارتفع من وقت الإعلان عن الزيادة مرة أخرى في نهاية أكتوبر 2022.

الشكل 2: اتجاهات شراء الذهب البنك المركزي العالمية

1.2 ضخ مؤشر الدولار الأمريكي

-

كان الطلب المحلي في الاقتصاد الأمريكي قويا، مما أدى إلى تأخير توقعات خفض أسعار الفائدة. تظهر البيانات الاقتصادية للولايات المتحدة في Q4 '23 أن الاقتصاد الحالي يتمتع بدرجة معينة من المرونة ، وفي Q1 '24 ، يظهر أن العرض الحالي في الولايات المتحدة في العرض قصير ويحتاج إلى الاعتماد على إمدادات الواردات الخارجية. كما أن بيانات التضخم المتكررة قد أسقطت الحاجة إلى خفض أسعار الفائدة، وأدت الحاجة إلى الحفاظ على السياسة المالية ضيق لتحقيق الاستقرار في الدولار إلى ضخ الدولار.

-

ضخ الدولار الأمريكي بشكل سلبي تحت تأثير أسعار الصرف الدولية ، مثل خفض سعر الفائدة المبكر غير المتوقع في سويسرا. إذا عملة فوري عملة الأخرى سياسات تخفيف ، فإن فروق أسعار الفائدة ستؤدي إلى معدل الصرف ارتفع الدولار مقارنة بالبلدان الأخرى ، مما سيؤدي بدوره إلى ارتفاع مؤشر الدولار.

-

باعتباره عملة في العالم ، يتعهد الدولار الأمريكي بجزء من طلب التحوط. عندما لا تشمل الأزمة الجيوسياسية البر الرئيسي للولايات المتحدة ، سيتم الكشف جزئيا عن طبيعة الملاذ الآمن للدولار الأمريكي ، وفي هذا الوقت ، سيكون لها نفس تأثير الذهب.

1.3 لماذا كلاهما قوي

السبب 1: يتمتع كل من الدولار الأمريكي والذهب بسمات أصول الملاذ الآمن ، وعندما تحدث أحداث المخاطر المفاجئة بطريقة مركزة ، مما يؤدي إلى تفاقم الأزمة الجيوسياسية أو الأزمة الاقتصادية ، يكون النفور من المخاطرة في السوق قويا للغاية ، وسيتم تشكيل حالة من كلا القوة. وفي الوقت نفسه، فإن السلع السلعية والسمات المالية للذهب لها تأثير أقل من سمات الملاذ الآمن. بالنسبة للدولار ، تحافظ الولايات المتحدة على السياسة المالية ضيق ، بينما تدعم العملات الأضعف في الاقتصادات الأخرى الدولار. وقد حدثت مواقف مماثلة في التاريخ، مثل فشل التدخل الأجنبي الأميركي في عام 1993، وأزمة الديون السيادية الأوروبية في عام 2009، وعدم الاستقرار في الشرق الأوسط.

السبب 2: على الرغم من أن الدولار الأمريكي قد أظهر اتجاها قويا على المدى قصير ، إلا أن سلوك بعض البنك المركزي لخفض السندات الأمريكية وزيادة حيازاتهم من الذهب يعني أيضا مقاومة لهيمنة الدولار الأمريكي ، وهناك اتجاه محلي للتخلص من الدولار ، ويجب أن نكون يقظين ضد أزمة الائتمان بالدولار الأمريكي.

من وجهة نظر اتجاهات الذهب ، يعتمد اتجاه الذهب في قصير الأمد بشكل أساسي على ما إذا كانت إيران ستنتقم من إسرائيل على نطاق واسع ، وإذا استمر الوضع الجيوسياسي في التدهور ، فقد يستمر الذهب في pump. انطلاقا من اتجاه مؤشر الدولار الأمريكي ، من المتوقع حاليا أن تخفض بعض العملات السيادية الأخرى أسعار الفائدة في وقت سابق ، مثل اليورو والجنيه الإسترليني ، بينما خفضت البنك المركزي السويسرية أسعار الفائدة في وقت سابق. لا يزال لدى الدولار الأمريكي فروق في أسعار الفائدة قصير وربما لا يزال لديه بعض القوة الدعم في المستقبل.

ثانيا ، هناك عدم يقين بشأن مخاطر السيولة

2.1 تم حظر السيولة السوق

السيولة في الأسواق المالية هو مؤشر مهم بالنسبة لنا للحكم على اتجاهات السوق المستقبلية. كان سوق الثيران الصغير في بداية العام يرجع أيضا إلى السيولة الصناديق التقليدية التي جلبها مرور BTC ETF والخطاب المتشائم للاحتياطي الفيدرالي ، مما أدى إلى ارتفع السيولة قصير الأجل ، وأخيرا الانسحاب للخلف بسبب قلة السيولة في السوق المالية بشكل عام.

غالبا ما تقيس الأسواق المالية السيولة السوق من خلال مؤشر السيولة الحقيقي = حجم التزامات بنك الاحتياطي الفيدرالي - TGA - الريبو العكسي = الودائع من المؤسسات المالية + العملات المتداولة + الالتزامات الأخرى. على سبيل المثال ، في الشكل ، يمكننا أن نجد أن الدورة السابقة من BTC ترتبط ارتباطا إيجابيا بمؤشر السيولة المالية ، بل وتميل إلى الملاءمة. لذلك ، في بيئة من السيولة الوفيرة ، سيتم تعزيز شهية السوق للمخاطرة ، خاصة في السوق التشفير ، وسيتم تضخيم تأثير السيولة.

الشكل 3: مؤشر BTC مقابل مؤشر السيولة المالية

يستخدم الانخفاض الأخير في حجم إعادة الشراء العكسي بشكل أساسي لتعويض الانخفاض في السيولة الناجم عن الإصدار الإضافي للسندات الأمريكية وتخفيض الميزانية العمومية لمجلس الاحتياطي الفيدرالي ، كما ساهم إصدار السيولة في مارس بشكل أساسي في إصدار إعادة الشراء العكسي. ومع ذلك ، يستمر حجم إعادة الشراء العكسي في الانخفاض ، ويحافظ بنك الاحتياطي الفيدرالي حاليا على تخفيض شهري في الميزانية العمومية قدره 95 مليارا. في الوقت نفسه ، استجابة المراجحة قصير الناجم عن انخفاض معدل الفائدة ، تم تعديل معدل الفائدة BTFP إلى ما لا يقل عن معدل الفائدة الاحتياطي اعتبارا من 25 يناير. بعد تضييق المراجحة قصير ، عاد استخدام BTFP إلى الوراء ولم يتمكن من زيادة حجم الميزانية العمومية لمجلس الاحتياطي الفيدرالي. بالإضافة إلى ذلك ، مع موسم الضرائب الحالي في أبريل ، فإن الزيادة قصير الأجل في TGA الحساب قد اسقاط السيولة السوق الإجمالية ، حيث الحساب ارتفع متوسط TGA 59.1٪ على أساس شهري منذ عام 2010 وسيعود تدريجيا إلى طبيعته بمرور الوقت.

الشكل 4: السيولة في الأسواق المالية الأمريكية

باختصار ، في قصير الأمد ، تجاوزت TGA ارتفع التوقعات في نهاية موسم الضرائب في مايو ، وتوقعت الوكالة أن يبدأ بنك الاحتياطي الفيدرالي في تخفيف تقدم QT في منتصف العام لتخفيف اتجاه تشديد السيولة. ومع ذلك ، في طويل الأمد المتوسط ، يفتقر السوق إلى السيولة زخم ارتفع جديد ، ويستمر السيولة المالي الأمريكي في الانخفاض بسبب عملية تخفيض الميزانية العمومية لمجلس الاحتياطي الفيدرالي وحجم الريبو العكسي على وشك الاستنفاد ، مما سيؤثر بشكل أكبر على الأصول الخطرة ، وسيزيد تعديل البنك المركزي السياسة المالية الياباني من عدم اليقين بشأن مخاطر السيولة ، مما سيؤدي إلى بعض المخاطر السلبية لأسهم التكنولوجيا والأصول التشفير وحتى السلع والذهب.

2.2 مخاطر الخزانة الأمريكية

كان التقلب في السندات الأمريكية محفزا مهما في مارس 2020 "ثلاث عمليات قتل للأسهم والسندات" ، وقد كشف الارتفاع الأخير في عائدات السندات الأمريكية مرة أخرى عن المشكلة الأساسية المتمثلة في اختلال التوازن بين العرض والطلب في سوق السندات الأمريكية.

2-2-1 زيادة الإصدار العرض

وبلغت نسبة العجز -38٪ في عام 2023، pump 10٪ على أساس سنوي، ويعني ارتفاع معدل العجز إلى عنان السماء أن الطلب على الإصدار ديون أميركية إضافية سيستمر هذا العام. تم الجمع بين الوضع المالي للديون المرتفعة والعجز المرتفع الناجم عن الوباء مع دورة رفع أسعار الفائدة، والمتوسط المرجح معدل الفائدة على إجمالي الديون المستحقة في السنة المالية 2023 هو 2.97٪، مما يستمر في زيادة المبلغ الإجمالي للفائدة التي يتعين سدادها في الولايات المتحدة. في عام 2023 ، ستتم إضافة 2.64 تريليون سند أمريكي جديد ، وسيتم إضافة 0.59 تريليون سند أمريكي جديد في عام 2024 ، ليصل الإجمالي الحالي إلى 34.58 تريليون سند.

في قصير الأمد، تظهر توقعات إعادة التمويل التي قدمتها وزارة المالية في 29 أبريل اتجاها الإصدار إضافية، ومن الضروري تتبع خطة إعادة التمويل الفصلية التي أعلنتها وزارة المالية رسميا. قد اسقاط يلين توقعات التمويل ، على الرغم من توقعات المؤسسات التي تمثلها نومورا بشكل عام تعتقد أنه بسبب الزيادة غير المتوقعة في الإيرادات الضريبية للخزانة في أبريل بسبب الزيادة طويل غير المتوقعة في الإيرادات الضريبية لوزارة الخزانة في أبريل بسبب pump في مستويات الأجور العام الماضي ، ارتفع الحساب TGA الحالي لوزارة الخزانة بشكل حاد ، طويل 205 مليار دولار مما كان متوقعا.

في طويل الأمد المتوسط و ، يتوقع السوق عموما أن يكون لدى الولايات المتحدة 2-2.5 تريليون يوان من السندات الإصدار هذا العام ، ثم سيتم إصدار 1.41-1.91 تريليون هذا العام ، وهو قريب من متوسط سرعة الربع الأول في 24. وفي طلب لمنع تكرار أزمة الديون الأمريكية، لدى وزارة الخزانة حافز الإصدار ديون أمريكية كافية لضمان الإنفاق الحكومي قصير الأجل والعمليات العادية بعد انتهاء التأجيل. تتوقع وول ستريت أن تواصل الحكومة الأمريكية الإصدار السندات الضخمة بغض النظر عمن سيفوز في الانتخابات الرئاسية في نوفمبر.

الشكل 5: مقياس الإصدار السندات الأمريكية

2.2.2 ضعف الطلب

المستثمرون الأجانب والاحتياطي الفيدرالي هم أكبر المشترين لسندات الخزانة الأمريكية ، حيث يمثلون نصف حصة السوق من سندات الخزانة القابلة للتداول. على الرغم من أن بنك الاحتياطي الفيدرالي يفكر حاليا في إبطاء تخفيض ميزانيته العمومية، فقد توقف كلاهما عن زيادة حيازاتهما من سندات الخزانة الأمريكية للمرة طويل منذ عام 2022، وتم نقل ضغط العرض إلى المستثمرين المحليين، وتوسع حجم الاستثمار الذي اشتراه القطاع السكني بشكل كبير. المستثمرون المحليون أكثر ميلا إلى الديون قصير الأجل ، ومقدار الالتزام محدود التقلب مرتفع. تجاوز الإصدار الحالي للسندات قصير الأجل النطاق المثالي، حيث تمثل أذون الخزانة قصير الأجل 53.8٪ منذ تعليق سقف الدين في يونيو 2023 (85.9٪ في 23 نوفمبر)، وتوصي اللجنة الاستشارية لاقتراض الخزينة بأن تظل نسبة السندات قصير الأجل عند 15-20٪.

<长债买主>

تستمر عملية تخفيض الميزانية العمومية لمجلس الاحتياطي الفيدرالي ، وقد تم تخفيض إجمالي 1016 B منذ Q1-23 Q4 ، مما قد يبطئ عملية تخفيض الميزانية العمومية في قصير الأمد ولكنه لن يتحول فجأة. وفقا لاجتماع اللجنة الفيدرالية للسوق المفتوحة في مارس ، وافقت اللجنة الفيدرالية للسوق المفتوحة بالإجماع على خفض الميزانية العمومية الشهرية إلى النصف ، وترك سقف التخفيض MBS دون تغيير ، وتقليل تقليص الخزانة الأمريكية. إذا أبطأ بنك الاحتياطي الفيدرالي عملية تخفيض الميزانية العمومية كما هو متوقع في المستقبل القريب ، فسوف يقوم بالتحوط لبعض الطلب على السندات طويل الأجل.

اليابان والصين والمملكة المتحدة هي أكبر ثلاثة مشترين دائمين ، حيث يمتلك أكثر من ثلث المستثمرين الأجانب سندات أمريكية. ارتفع الطلب الرئيسي للمستثمرين الأجانب في نهاية عام 23 ، لكنه أظهر مؤخرا اتجاها هبوطيا مرة أخرى ، خاصة مع بيع الصين 20 مليار دولار أخرى من الديون في الشهرين الأولين من عام 24.

- من المتوقع أن يخفض العديد من اللاعبين الاقتصاديين الرئيسيين أسعار الفائدة في يونيو بسبب التغيرات في السياسة المالية المحلية ومؤشر الدولار الأمريكي الحالي، ومن المتوقع أن يخفض البنك المركزي في أوروبا أسعار الفائدة في يونيو، و معدل الصرف انخفضت قيمة الين بشكل حاد مرة أخرى ولم تعكس الاتجاه في الوقت الحالي، وعندما كسر هبوط الين حاجز 150 في أكتوبر 2023، اختارت السلطات عملة بيع السندات الأمريكية للحفاظ على استقرار عملة معدل الصرف السيادية.

- تكرر التضخم الأمريكي الأخير، وأسقطت بعض البنوك المركزية ممثلة في الصين السندات الأمريكية لزيادة حيازاتها من الذهب، مما يشير إلى أنها تتخلص من الدولار وتقلل من مخاطر انخفاض قيمة الأصول.

- يؤثر عدم اليقين بشأن الأزمة الجيوسياسية أيضا على الطلب على السندات الأمريكية.

ونتيجة لهذا، إذا أبطأ بنك الاحتياطي الفيدرالي خفض ميزانيته العمومية قبل الموعد المحدد، فسوف يبدأ الدولار في الضعف أو التيسير الجيوسياسي، أو قد يستعيد الطلب على بعض سندات الخزانة طويل.

<短债买主>

إن مشتريات سندات قطاع الأسر متقلبة، حيث يعمل المستثمرون الأفراد وصناديق التحوط على تخفيف اختلال التوازن الحالي بين العرض والطلب. ومع ذلك ، فإن المستثمرين الأفراد المحليين لديهم سقف للمشتريات ، وصناديق التحوط حساسة لمعدلات Intrerest ، وعرضة لتأثيرات السوق ولديها إمكانية حدوث عدد كبير من عمليات البيع ، وبالتالي فإن الطلب المستقبلي للقطاع السكني له سقف وعدم استقرار.

يأتي الحاجز السيولة الناجم عن السندات قصير الأجل الأكبر حجما من الصناديق عملة ، والتي تتميز عملة بمرونة الودائع والسحوبات ، والطلب على الريبو العكسي لليلة واحدة أو سندات الخزانة قصير الأجل مع استحقاق ستة أشهر صغير جدا. في الوقت نفسه ، من السهل أن تؤدي الخسارة العائمة لأصول صندوق عملة إلى إدارة البنك السوق ، لذلك يميل إلى اختيار معدل الفائدة إعادة شراء عكسي أكثر استقرارا بين عشية وضحاها في ظل ظروف أكثر طويل عملة التقلب.

زادت صناديق سوق العملات حيازاتها من السندات الأمريكية قصير الأجل بمقدار 203 مليارات دولار بعد تعليق سقف الديون الأمريكية في الربع الثاني من عام 2023. من خلال تحويل ON RRP لتحمل بعض الطلب على سندات الخزانة قصير الأجل ، هبوط حجم الريبو العكسي مرة أخرى بمقدار 271 مليار في عام 2024 ، ويتوقع مورجان ستانلي أن هبوط حجم الريبو العكسي إلى الصفر في أغسطس ، وسيبدأ بنك الاحتياطي الفيدرالي في تقليص QT في يونيو. ومع ذلك ، لا يمكن استبعاد أن بنك الاحتياطي الفيدرالي سوف يبطئ تخفيض ميزانيته العمومية مقدما وينقل النقطة الزمنية لمقياس الريبو العكسي إلى الصفر إلى Q4.

الشكل 6: حجم الريبو العكسي لبنك الاحتياطي الفيدرالي بين عشية وضحاها

باختصار ، هناك العديد من العوامل متوسطة و طويل الأجل على جانبي العرض والطلب والتي طويل تؤدي إلى اختلال التوازن بين العرض والطلب. إذا بدأ بنك الاحتياطي الفيدرالي في التخطيط لإبطاء عملية تخفيض الميزانية العمومية في مايو ، أو بدأ الدولار في الضعف أو تراجعت الجغرافيا السياسية ، فهناك فرصة لتخفيف أزمة الديون الأمريكية من جانب الطلب على السندات طويل الأجل. ومع ذلك ، لن يتم عكس الاتجاه الهبوطي لمقياس الريبو العكسي في قصير الأمد ، وبعد أن يقترب تنظيم الريبو العكسي من الصفر ، سيصبح اتجاه TGA مؤشرا رئيسيا لإطلاق السيولة ، مع توخي الحذر من التغيرات في نسبة الاحتياطي لمؤسسات الإيداع الأمريكية.

III. اتجاهات السياسة النقدية

3.1 تأثير الانتخابات الأمريكية على الأصول الخطرة

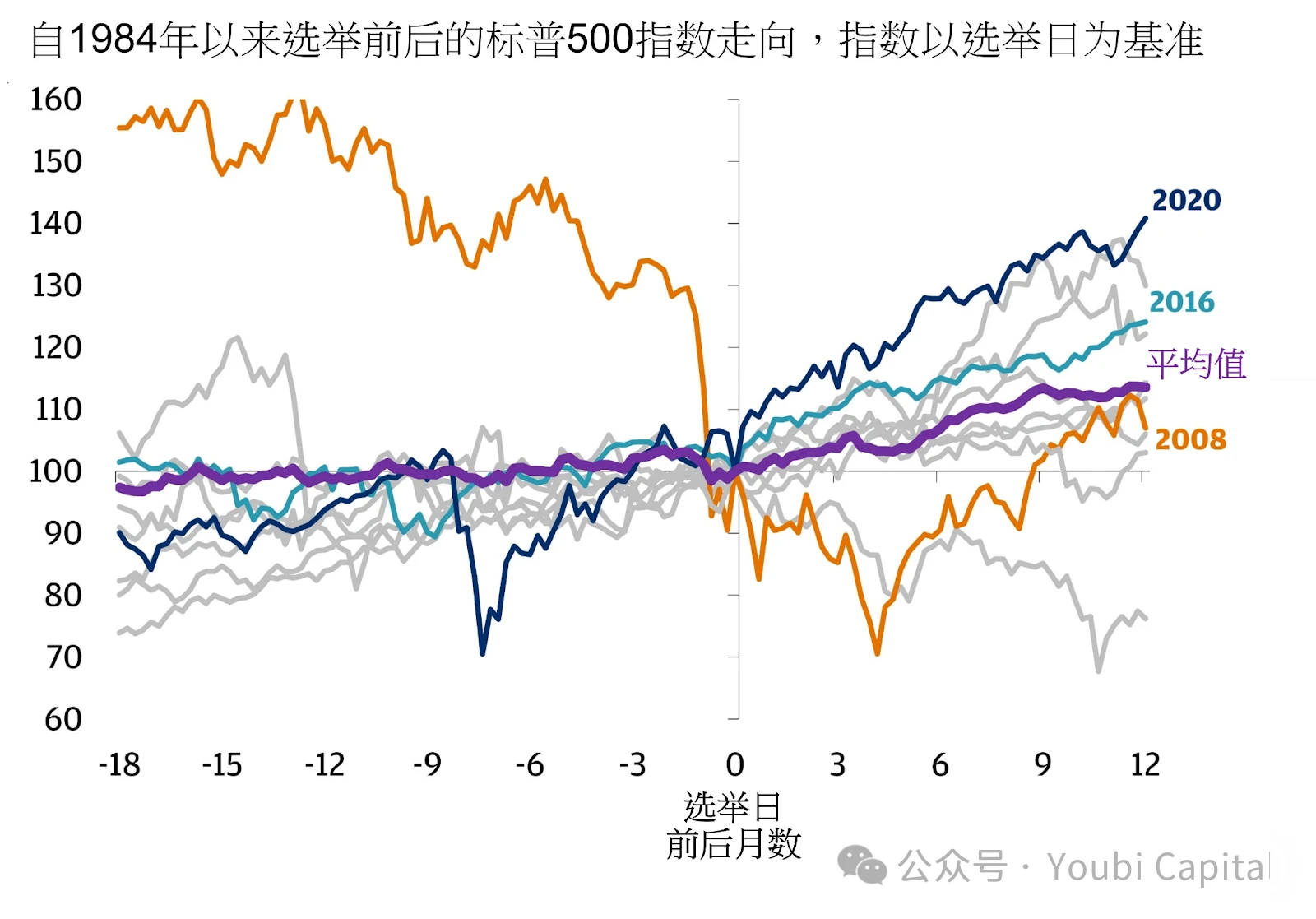

التأثير الأقوى للانتخابات الأمريكية على الأصول الخطرة هو معلومات غير مفضلة في الشهرين الأولين (سبتمبر - أكتوبر) المعلومات المفضلة في الشهر الثاني (ديسمبر). غالبا ما يكون الشهران الأولان بعيدين عن المخاطرة بسبب عدم اليقين بشأن نتيجة الانتخابات ، وهذا صحيح بشكل خاص في السنوات شديدة التنافسية مع انخفاض فروق الأصوات ، مثل 2000 و 2004 و 2016 و 2020. وبعد الانتخابات ، يميل السوق إلى الانتعاش مع انحسار حالة عدم اليقين. يجب الحكم على العوامل المؤثرة في سنة الانتخابات بالاقتران مع العوامل الكلية الأخرى.

الشكل 7: اتجاه مؤشر S&P 500 قبل وبعد يوم الانتخابات ، من JPMorgen

قام المحلل في BofA ستيفن ساتماير بتحليل متوسط العوائد الشهرية لمؤشر S&P 500 في سنوات الانتخابات ووجد أن الشهر ارتفع والأقوى في عام الانتخابات كان عادة أغسطس ، بمتوسط pump يزيد قليلا عن 3٪ ومعدل فوز 71٪. ثم. في الوقت نفسه ، عادة ما يكون شهر ديسمبر هو الشهر الذي يتمتع بأعلى فرص الربح ، بمعدل ربح 83٪.

الشكل 8: متوسط عوائد الانتخابات السنوية ، من محلل BofA ستيفن ساتماير

بالإضافة إلى عدم اليقين في النتيجة بسبب الاختلافات في الأصوات / النزاعات الحزبية ، هناك أيضا اختلافات سياسية محددة بين المرشحين. سيظل بايدن وترامب المرشحين الرئيسيين في عام 2024 ، كما تباينت سياساتهما الاقتصادية على نطاق واسع.

- ستحافظ إعادة انتخاب بايدن بشكل أساسي على الوضع الراهن ، وتستمر في فرض ضرائب أعلى على الشركات وتخفيف العجز ، لكن الأساسيات هي معلومات غير مواتية لسوق الأسهم. في الوقت نفسه ، يحتفظ بايدن باستقلال أكبر للاحتياطي الفيدرالي من ترامب.

- دعوة ترامب إلى تخفيضات ضريبية شاملة مصحوبة بزيادة الإنفاق على البنية التحتية، خلال الفترة الماضية، انخفضت الضريبة الفعلية على دخل الشركات بشكل كبير، في حين ارتفعت نسبة العجز بسرعة، مما زاد الضغط على الديون الأمريكية. وفي الوقت نفسه، قد يزداد التنسيق بين السياسة السياسة المالية والمالية، وسيستمر خطر التضخم لفترة طويل، مما يؤدي إلى التعجيل بتآكل الائتمان بالدولار.

3.2 توقعات خفض سعر الفائدة الفيدرالي

يعتمد تطبيع معدل الفائدة على الأساسيات الاقتصادية (مثل ارتفع والتوظيف والتضخم) والظروف المالية. ونتيجة لذلك، فإن الكثير من توقعات السوق بخفض سعر الفائدة الفيدرالي هي خفض "احترازي" لسعر الفائدة، والذي يتم الحكم عليه من خلال قوة الاقتصاد الأمريكي أو درجة الركود، على الرغم من أن هذا النهج غالبا ما يكون عرضة لإدارة التوقعات المتقلبة من قبل بنك الاحتياطي الفيدرالي.

فهل يحتاج الاقتصاد الأمريكي إلى المنع؟ انطلاقا من بيانات الناتج المحلي الإجمالي الحالية ، فإن الاقتصاد قوي ، والركود غير مرجح ، ويتم تأجيل الطلب على خفض أسعار الفائدة الاحترازية. قامت الولايات المتحدة بمراجعة الناتج المحلي الإجمالي الحقيقي المعدل موسميا للربع الرابع من عام 23 بمعدل سنوي قدره 3.4٪ على أساس ربع سنوي ، بزيادة 0.2 نقطة مئوية عن سابقتها ، ونفقات الاستهلاك الشخصي الحقيقي ارتفع 3.3٪ على أساس ربع سنوي ، بزيادة 0.3 نقطة مئوية ، كما يستمر الاستهلاك في تغذية التوسع الاقتصادي ، حتى بيانات الناتج المحلي الإجمالي المنقحة مسبقا في حالة ارتفع اقتصادية (الناتج المحلي الإجمالي للربع الرابع من عام 2022 ارتفع 2.9٪). على الرغم من تعديل بيانات الناتج المحلي الإجمالي للربع الأول من عام 2024 إلى 1.6٪ ، إلا أن سبب هبوط الهبوطي يرجع أساسا إلى الزيادة العالية في الواردات وضعف المخزونات ، مما يشير إلى أن الطلب المحلي الحالي في الولايات المتحدة لا يزال مستقرا ، وهناك حالة سوق يكون فيها الاقتصاد الداخلي في قصير العرض. نتيجة لذلك ، حولت المؤسسات المالية المهنية الكبرى توقعاتها لخفض أسعار الفائدة ، ويتوقع جولدمان ساكس يوليو ، ويعتقد مورجان ستانلي أيضا أنه بعد يونيو ، تتوقع CICC أن يتم تأجيل خفض سعر الفائدة العقدة إلى Q4.

استنادا إلى أحدث تسعير للعقود الآجلة لبورصة شيكاغو التجارية معدل الفائدة، يقوم المتداولون الآن بتسعير خفض 25 نقطة أساس في يوليو إلى 28.6٪، وخفض 25 نقطة أساس في سبتمبر إلى 43.8٪، وخفض 25 نقطة أساس في نوفمبر إلى 43.6٪. نتيجة لذلك ، فإن توقعات السوق لخفض سعر الفائدة في سبتمبر ونوفمبر متشابهة ، لكن التوقعات بأول خفض لسعر الفائدة في ديسمبر ويناير آخذة في الارتفاع.

الجدول 1: توزيع توقعات خفض أسعار الفائدة في بورصة شيكاغو التجارية، كما في 29 أبريل 2024

ومع ذلك ، فإن وصول نافذة خفض سعر الفائدة سيتطلب بلا شك فجوة الوظائف غير الزراعية وبيانات التضخم الضعيفة ، أي أن الاقتصاد سوف يهدأ ، أو ستحتاج الظروف المالية إلى التشديد مرة أخرى. يأتي عدم اليقين من الانتخابات الأمريكية في نوفمبر ، أولا وقبل كل شيء ، قام بنك الاحتياطي الفيدرالي بتغيير السياسة المالية قبل الانتخابات ، والذي يشتبه في أنه يؤثر على نتائج الانتخابات ، وبالتالي فإن توزيع التغييرات في الأموال الفيدرالية معدل الفائدة في سنوات الانتخابات أصغر منه في السنوات غير الانتخابية ، وسيكون قرار خفض أسعار الفائدة في سبتمبر أكثر حذرا. في الوقت نفسه ، لا يستبعد أن يحافظ بعض مسؤولي بنك الاحتياطي الفيدرالي على "تفضيل متشائم" في طلب للحفاظ على ارتفع والوظائف ، الدعم تخفيضات أسعار الفائدة عندما لا تزال البيانات الاقتصادية مرنة. تاريخيا ، ومع ذلك ، أظهرت الانتخابات الأمريكية ال 17 الماضية والدراسات السياسة المالية الأمريكية أن بنك الاحتياطي الفيدرالي لديه احتمال منخفض للتمحور قبل الانتخابات (قبل نوفمبر من العام الحالي) ، واحتمال مرتفع نسبيا للتمحور بعد فترة وجيزة من الانتخابات ، مع 2 مرات فقط التحول من رفع سعر الفائدة إلى خفض سعر الفائدة في غضون عام ، و 4 مرات معدل الفائدة الأموال الفيدرالية أو السياسة المالية محور مباشرة بعد شهر انتخابات نوفمبر.

باختصار ، الطلب المحلي في الاقتصاد الأمريكي مستقر ، ويتكرر التضخم ، ويتم إرجاع توقعات خفض أسعار الفائدة للمؤسسات المالية بشكل عام إلى النصف الثاني من العام أو حتى العام المقبل ، وتظهر بيانات CME أنه من المتوقع أن تكون تخفيضات أسعار الفائدة في سبتمبر ونوفمبر هي الأكبر ، لكن احتمال ديسمبر ويناير آخذ في الارتفاع. ومع ذلك ، لا يزال من الضروري توخي الحذر من أن الشرط الكافي لخفض سعر الفائدة هو ضعف الاقتصاد ، لذلك قد لا يزال هناك تشديد في الأسواق المالية قبل أن يأتي خفض سعر الفائدة. وفي الوقت نفسه، كان معدل الفائدة و السياسة المالية تاريخيا أكثر حذرا في الفترة التي سبقت شهر الانتخابات (أي خفض سعر الفائدة في سبتمبر)، مع احتمال أكبر لحدوث تحول في قصير الأمد بعد شهر الانتخابات.

3.3 دورة تخفيض الميزانية العمومية لمجلس الاحتياطي الفيدرالي

توسيع الميزانية العمومية أكثر فعالية من خفض أسعار الفائدة؟

في الوقت الحاضر ، يتركز اهتمام السوق طويل على توقع خفض أسعار الفائدة ، ولكن في الواقع ، فإن التأثير المباشر لتوسيع الميزانية العمومية على السيولة السوق أكبر من تأثير تخفيضات أسعار الفائدة. مؤشر السيولة السوق المذكور أعلاه = حجم الدين الفيدرالي - TGA - حجم الريبو العكسي. يعني توسيع الميزانية العمومية أن بنك الاحتياطي الفيدرالي يوسع ميزانيته العمومية ، ويشتري أصولا مثل سندات الخزانة أو الأوراق المالية المدعومة بالرهن العقاري من خلال الالتزامات لزيادة الاحتياطيات في النظام المصرفي والعملات المعدنية المتداولة ، مما يخلق زيادات في العملات المعدنية ويوسع سيولة السوق بشكل مباشر ، لذلك يطلق عليه أيضا "طباعة النقود". ويهدف خفض سعر الفائدة إلى اسقاط الشركات والأفراد على زيادة الاستثمار والاستهلاك عن طريق خفض تكاليف الاقتراض، وتحويل الأموال إلى أسواق المخاطر لتحسين السيولة.

متى تغير السياسة المالية؟

يعتمد التقدم في تطبيع الميزانية العمومية على العرض والطلب على الاحتياطيات ، وفقا لمقال "نادر أم وفير أم وافر؟" نشره رئيس بنك الاحتياطي الفيدرالي في نيويورك ويليامز وآخرون في عام 2022. نموذج متغير زمنيا لمنحنى الطلب الاحتياطي: "منحنى الطلب الاحتياطي غير خطي ، ويتم قياس الكفاية بنسبة الاحتياطيات إلى أصول البنك ، مع كون 12٪ ~ 13٪ هي النقطة الحرجة للوفرة المفرطة والكفاية المعتدلة ، و 8٪ ~ 10٪ هي خط التحذير من النقص. "يميل أداء الأسواق المالية إلى أن يكون غير خطي ، وهذا ينعكس في السوق ، حيث انخفضت نسبة الاحتياطي بسرعة إلى 8٪ بعد أن اقتربت من 13٪ في عام 2018 ، وتراجعت إلى 9.5٪ عندما أعلن بنك الاحتياطي الفيدرالي عن تخفيض ميزانيته العمومية ، وأخيرا استئناف توسيع ميزانيته العمومية في أكتوبر 2019.

الشكل 10: نسبة احتياطيات المصارف إلى مجموع أصول المصارف التجارية

لا تزال نسبة الاحتياطي الأمريكي الحالية البالغة 15٪ مفرطة في الكفاية ، وستستمر في الانخفاض مع استنفاد مقياس إعادة الشراء العكسي لأزمة السيولة إلى الصفر. يتوقع جولدمان ساكس أن يبدأ تقليص QT في مايو وينتهي في الربع الأول من عام 2025. يعتقد مورغان ستانلي أن QT سيتم إغلاقه بالكامل بحلول أوائل عام 2025 عندما يقترب حجم الريبو العكسي من الصفر. تتوقع CICC أنه سيتم الوصول إلى نقطة التحول في Q3 ، وإذا خفض بنك الاحتياطي الفيدرالي الوتيرة في أوائل مايو ، فيمكن تأجيل العتبة إلى Q4. في الوقت نفسه ، كان بنك الاحتياطي الفيدرالي يميل تاريخيا إلى تحويل العملات في قصير الأمد بعد انتهاء شهر الانتخابات الأمريكية.

باختصار ، أشار بنك الاحتياطي الفيدرالي إلى أنه يفكر في إبطاء تخفيض ميزانيته العمومية ، ويتوقع السوق عموما أنه قد يبطئ تخفيض ميزانيته العمومية في مايو أو يونيو ، وأنه سيتوقف عن تقليص ميزانيته العمومية في بداية العام المقبل لإنهاء QT ، ثم الدخول في دورة توسيع الميزانية العمومية. لا يزال عدم اليقين الحالي بشأن المخاطر يرجع إلى الزيادة في المعروض من السندات الأمريكية ، وقد أدى النطاق القريب من الصفر لإعادة الشراء العكسي إلى تقلبات كبيرة في سوق الخزانة الأمريكية. على وجه الخصوص ، يعد استقرار الاقتصاد مهما بشكل خاص في عام الانتخابات ، وقد يتوقف بنك الاحتياطي الفيدرالي عن تقليص ميزانيته العمومية مبكرا ويقدم جدول توسيع ميزانيته العمومية في عام طلب لتجنب تكرار "أزمة الريبو" لعام 2019 في السوق.

رابعا ، ملخص

لقد ضخ كل من الذهب والدولار الأمريكي مؤخرا ، بالإضافة إلى العوامل الجيوسياسية ، يجب الانتباه إلى اتجاه بعض البنوك المركزية التي تبيع السندات الأمريكية لزيادة حيازاتها من الذهب ، مما يشير إلى التخلص من الدولار المحلي.

في قصير الأمد ، نظرا لأن الزيادة في أرصدة TGA وتخفيف بنك الاحتياطي الفيدرالي لتخفيض الميزانية العمومية سيتحوطان جزئيا من أزمة السيولة الناجمة عن الإصدار السندات الأمريكية ، فمن الضروري أيضا مراقبة المبلغ الإجمالي لإعادة التمويل ونسبة الديون قصير الأجل و طويل الأجل في الربع الثاني. في متوسط إلى طويل الأمد، لم يتم علاج اختلال التوازن بين العرض والطلب على الديون الأمريكية. نظرا لارتفاع معدل العجز ومشروع قانون التوقف عن تعليق الحد الأقصى العام المقبل ، سيظل هناك طلب كبير على الإصدار السندات الأمريكية في عام 2024. سيستمر حجم الريبو العكسي في اتجاهه الهبوطي ، وبعد ذلك يجب الحفاظ على اتجاه أرصدة TGA والانخفاض غير الخطي في نسب الاحتياطي المصرفي.

الطلب المحلي في الاقتصاد الأمريكي مستقر ولكن التضخم يتكرر ، ويتم تأجيل توقعات خفض أسعار الفائدة بشكل عام حتى نهاية العام. لا يزال توقع وقف تخفيض الميزانية العمومية دون تغيير في بداية العام المقبل في الوقت الحالي. تاريخيا، يميل السياسة المالية إلى البقاء يقظين قبل الانتخابات الأمريكية، واحتمال حدوث محور في قصير الأمد بعد الانتخابات مرتفع نسبيا.

رابط المقال الأصلي

- أعجبني

- إعجاب

- تعليق

- مشاركة

بيتكوين فوري ETF بلغ إجمالي صافي التدفقات الخارجة 564 مليون دولار أمس أعلى مستوى له على الإطلاق

وحتى وقت نشر هذا التقرير، بلغ إجمالي صافي قيمة الأصول لعام بيتكوين فوري ETF 47.079 مليار دولار أمريكي، وبلغت نسبة صافي الأصول ETF (القيمة السوقية مقارنة مع نسبة القيمة السوقية الإجمالية بيتكوين) 4.17٪، وبلغ صافي التدفق التراكمي التاريخي 112.17

ذكرت PANews في 2 مايو أنه وفقا لبيانات SoSoValue ، بلغ إجمالي صافي التدفق الخارجي لعام بيتكوين فوري ETF أمس (1 مايو ، بالتوقيت الشرقي) 564 مليون دولار. بالأمس ، بلغ صافي تدفق Grayscale ETF GBTC ليوم واحد 167 مليون دولار ، وصافي التدفق التاريخي الحالي ل GBTC هو 17.470 مليار دولار.

وحتى وقت نشر هذا التقرير، بلغ إجمالي صافي قيمة الأصول بيتكوين فوري ETF 47.079 مليار دولار أمريكي، وبلغت نسبة صافي الأصول ETF (القيمة السوقية مقارنة بنسبة إجمالي القيمة السوقية بيتكوين) 4.17٪، وبلغ صافي التدفق التراكمي التاريخي 11.217 مليار دولار أمريكي.

- أعجبني

- إعجاب

- تعليق

- مشاركة

ماذا يعني BTC ETH فوري ETF في هونغ كونغ بالنسبة لهذه الصناعة؟

التجميع الأصلي: ديب تايد تيكفلو

دليل

هذا المقال هو نتيجة كتاب كتبه ميخائيل باندي ، المؤسس المشارك والرئيس التنفيذي للاستراتيجية في Persistence Labs ، حول "الغوص في حفرة XTZ للمشهد بيتكوين اليوم".

من خلال هذا المقال ، يحاول ميخائيل باندي قيادة الجميع من خلال دور بيتكوين في الأصول الرقمية ، والمشهد بيتكوين الحالي ، ودور BTC تديس السيولة ، وما يعتقد أنه الاتجاه التالي.

بقلم ميخائيل باندي ، المؤسس المشارك لمختبرات المثابرة

التجميع الأصلي: ديب تايد تيكفلو

مقدمة

هذا المقال هو نتيجة كتاب كتبه ميخائيل باندي ، المؤسس المشارك والرئيس التنفيذي للاستراتيجية في Persistence Labs ، حول "الغوص في حفرة XTZ للمشهد بيتكوين اليوم".

من خلال هذا المقال ، يحاول ميخائيل باندي قيادة الجميع من خلال دور بيتكوين في الأصول الرقمية ، والمشهد بيتكوين الحالي ، ودور BTC تديس السيولة ، وما يعتقد أنه الاتجاه التالي.

تعرف على بيتكوين

بيتكوين هي أكبر شبكة الدفع نظير إلى نظير في مخزن القيمة ، ونظام التحويلات في العالم ، والذهب الرقمي ، وأداة TradFi التحوط ، وأول PoW البلوكتشين في التاريخ.

ما هو بيتكوين بالضبط؟ أي مما سبق يصف بيتكوين؟ في قصير ، أعتقد أنهم جميعا ، وأطول أكثر.

بيتكوين عبارة عن سلسلة بلوكشين من الطبقة 1 مصممة في الأصل لتدفق غير موثوق به وشفاف للقيمة عملة ، وظهرت فكرتها خلال الأزمة المالية العالمية لعام 2008.

تطورت أصل رقمي BTC الأصلية التي تحرك هذه الشبكة من واحدة من أكثر التجارب المالية جرأة في عصرنا إلى أكبر الأصول الرقمية.

اليوم ، أصبحت بيتكوين ، سواء الشبكة أو الأصول ، جنة التمويل وتصميم الآلية والأمل.

- يدفع ساتوشي الناس بيتكوين نحو مستقبل أكثر فائدة وكفاءة من حيث رأس المال قابلية البرمجة

- تقدم أكبر المؤسسات في العالم BTC ETF لتوفير التعرض لعامة الناس

- يجد جيل جديد من البناة طرقا فريدة للاستفادة من بيتكوين كتلة قصير ، بما في ذلك Ordinals و NFT و BRC-20 و Runes و التكديس وغيرها الكثير

- بيتكوين نشاط الشبكة في أعلى مستوياته على الإطلاق ويولد قيمة (رسوم) أطول لعمال المناجم أكثر من أي وقت مضى

بيتكوين لديه شيء للجميع. أفضل ما في الأمر هو أن التصورات المختلفة BTC هي سمة وليست عيبا.

ركيزتان مبنيتان على بيتكوين

بالنسبة للجمهور ، ينتقل بيتكوين تدريجيا من "شبكة" إلى "نظام بيئي". في الآونة الأخيرة ، شهد النظام البيئي المبني على قمة بيتكوين ارتفع هائلة.

ولكن ليس من غير المألوف ، بالإضافة إلى تحسينات الشبكة من المجتمع ، حاول أصحاب المصلحة أطول البناء على بيتكوين. في الواقع ، كان جزءا من رؤية ساتوشي ناكاموتو.

قال ساتوشي ناكاموتو ذات مرة: "هذا التصميم يدعم كل نوع ممكن من المعاملات التي ابتكرتها قبل بضع سنوات". المعاملات المضمونة ، عقود الهامش ، تحكيم الطرف الثالث ، توقيعات أطول ، إلخ. هذه كلها أشياء نريد استكشافها في المستقبل إذا كان بيتكوين شائعا ، ولكن يجب تصميمها جميعا في البداية للتأكد من أنها ممكنة لاحقا. 」

منذ عام 2012 ، كانت هناك محاولات مستمرة لتوسيع بيتكوين إلى مجموعة واسعة من الاستخدامات بخلاف المدفوعات:

- اللامركزية خدمة اسم النطاق (Namecoin)

- تمثيل أوسع للأصول (العملات الملونة ، MasterCoin ، الطرف المقابل)

- توسيع نطاق شبكة بيتكوين باستخدام سلاسل جانبية و مجموعات و L2 (Taproot ، مكدسات ، شبكة سائلة ، Merlin ، Urbit ، Lightning ، bitVM ، إلخ.)

- قم بتوسيع وظائف BTC (الميمات ، NFTs ، BRC-20 ، BRC-420) والعائد (Babylon ، BounceBit ، شبكة Stroom ، آلات عديم الثقة ، إلخ) مع الترتيب الترتيبي والرونية

ولكن أين متصدر بيتكوين هذه التطورات؟ تلخص مقالة Portal Ventures حول وجهات نظر بيتكوين بشكل أفضل:

- جعل بيتكوين أكثر قابلية للبرمجة ، ومعالجة العقود الذكية وتوسيع نطاق القيود للنشر على شبكة بيتكوين

- جعل BTC أكثر كفاءة في رأس المال ، والأمولة الفائقة المبنية على BTC

أين تنطبق BTC تديس السيولة؟

بيتكوين هي شبكة من PoW التي المعدّن تساهم بقوة الحوسبة لحل الألغاز الرياضية في الإنتاج كتلة وتكافأ بيتكوين جديدة.

إذن ، كيف يظهر Staking في السوق ، ناهيك عن تديس السيولة؟ دعونا نفهم بعض أساسيات blockchain.

الإجماع ينطوي على اتفاق مستمر على حالة الشبكة (البيانات ، المعاملات ، الأرصدة ، إلخ). بينما تعتمد PoW على قوة الحوسبة (التعدين) لتحقيق الإجماع الشبكة والحفاظ عليها ، فإن PoS يشمل مفهوم الضمانات الأمنية. يتضمن التخزين قفل الرموز للمشاركة في الإجماع ، والمساهمة في أمان الشبكة بشكل عام ، وكسب مكافآت التكديس.

عادة ما يتم إعداد الهامش لضمان السلوك الجيد عندما نحتاج إلى الثقة في أن الأشخاص الآخرين / الأطراف المقابلة يمكن أن يتصرفوا بشكل جيد. مثال نموذجي هو عندما يجمع المالك هامشا من المستأجر.

في قصير ، PoS مدفوع بالثقة في الأمن الاقتصادي للأصل. ما الذي يمكن أن يكون أفضل من أصل يتمتع بمليارات الدولارات من الثقة الاقتصادية؟ وما الذي يمكن أن يكون أفضل في بيتكوين؟

من خلال "قفل" BTC ، يمكن تصدير أمنها الاقتصادي إلى أي تطبيق التشفير تقريبا. تخيل عالما يمكن فيه للتطبيقات المالية ، بما في ذلك سلاسل الكتل من جميع الأشكال والأحجام ، الاستفادة من BTC لإضافة الديناميكية والأمان إلى كل تطبيق.

عديم الثقة BTC التكديس (وبالتالي التكديس السائلة) يفتح الباب أمام إمكانية ازدهار التمويل اللامركزي التي تقودها BTC، مما يجعل BTC أكثر كفاءة من حيث رأس المال. سوق العملات ، العملات المستقرة ، الأمن الاقتصادي ، التأمين ، إلخ. التطبيقات غير محدودة.

ما هو مستقبل بيتكوين؟

يمكن للمرء أن يجادل ما إذا كان BTC أصبح فعالا في رأس المال من حيث ضخ القيمة السوقية ، والتبني ، ووضع مخزن القيمة الأول في الأصول الرقمية؟

وهذا يطرح السؤال التالي: ما هي بالضبط كفاءة رأس المال، والتي تعرفها وال ستريت بأنها "مدى فعالية استخدام الشركة للأموال للعمل والنمو". على هذه الخلفية ، يكون BTC خاملا إلى حد كبير في معظم الأوقات مع حاملي التجزئة وعمال المناجم والمؤسسات.

يمكن أن يعزى ذلك إلى أطول عوامل:

- عدم وجود فرص إيرادات مستدامة

- أصحاب تجنب المخاطر "يتحركون" BTC الاحتكاك

- عدم وجود منتجات إيرادات صديقة للمؤسسات

- مخاطر أمنية غير معروفة لنقل BTC خارج الشبكة بيتكوين

- معارضة من بعض حاملي OG بيتكوين

في الآونة الأخيرة ، كافحت الصناعة بأكملها لمعالجة العقبات المختلفة المذكورة أعلاه التي واجهتها BTC في طلب لإطلاق العنان للسيولة وكفاءة رأس المال في العالم التشفير.

على الرغم بيتكوين أن المجتمع قد يبدو منقسما بعض الشيء (وهو الأفضل دائما) ، راقب التطورات المهمة في النظم البيئية بيتكوين مثل بيتكوين L2 و Less Trust BTC التكديس و Ordinals and Runes و VMs والمزيد.

BTC تديس السيولة أكثر من مجرد بيان. يأتي وقد يحدد عائد الأصول الرقمية. مع توقع أن تجلب المنتجات المالية البسيطة التي تقودها BTC السيولة والمنفعة التي تشتد الحاجة إليها إلى المشهد التمويل اللامركزي اليوم ، لم يكن مستقبل بيتكوين أكثر إثارة من أي وقت مضى.

لقد شهدنا بالفعل ارتفع الهائل التكديس السيولة إثيريوم والازدهار اللاحق في القطاع المالي داخل السلسلة. عندما يحدث الشيء نفسه للأصول التي تخلق فئة الأصول "التشفير" لأول مرة ، لا يمكن للمرء إلا أن يتخيل الاحتمالات والأبواب التي تفتح.

- أعجبني

- إعجاب

- تعليق

- مشاركة

توقعات أسعار المكدسات حيث STX عملة تنزلق إلى أقل من 2 دولار - إلى أي مدى ستنخفض STX؟

آخر تحديث:

مايو/أيار 1, 2024 20:03 EDT

| 2 دقيقة قراءة

توقعات أسعار المكدسات حيث STX عملة تنزلق إلى أقل من 2 دولار - إلى أي مدى ستنخفض STX؟ نظرا لأن بيتكوين (BTC) يصحح إلى أدنى مستوياته في أكثر من شهرين أقل من 60000 دولار ، فإن أكبر مكدسات blockchain (STX) لتوسيع الطبقة 2 في انخفاض أيضا ،

جويل فرانك

آخر تحديث:

مايو/أيار 1, 2024 20:03 EDT | 2 دقيقة قراءة

ارتد سعر Stacks منذ ذلك الحين إلى حوالي 2.14 دولار ، مع استقرار STX الآن في اليوم.

ولكن قد لا يكون طويل حتى يخترق STX بقوة أكبر الاتجاه الهبوطي عند 2.06 دولار ومستوى 2.0 دولار.

ذلك لأن Stacks تأخذها إلى حد كبير من ما تفعله بيتكوين ، وكذلك كيفية أداء العملات البديلة.

وحتى الآن ، إلى حد كبير مساحة التشفير بأكملها في حالة هبوطية.

كانت فوري Bitcoin ETF التدفقات سلبية الآن لمدة خمسة أيام ، وفقا للبيانات التي قدمتها The كتلة.

أصبح بنك الاحتياطي الفيدرالي أكثر تشددا مؤخرا بسبب بقاء التضخم مرتفعا بشكل غير مريح منذ بداية عام 2024.

ليس من المستغرب إذن أن يعاني سعر بيتكوين ، وكذلك الأسواق altcoin ، من تصحيح.

** هنا حيث يتجه سعر المداخن بعد ذلك **

لذلك ، يبدو أن المخاطر تميل إلى الجانب السلبي ل Stacks (STX). مستوى الدعم الرئيسية التالية ، بافتراض أن أعلى مستوياتها في يناير عند 2.06 دولار ، هي 200DMA.

يقع 200DMA حاليا فوق 1.80 دولار. الاختراق أدناه هنا سيرسل إشارة هبوطية مهمة.

ستكون منطقة الدعم الرئيسية التالية التي سيستهدفها المتداولون حوالي 1.25 دولار.

إذا هبوط Stacks بنسبة 40٪ إلى هنا ، فإن قيمتها السوقية ستهدأ إلى أقل من 2 مليار دولار.

قد يكون هذا وقتا رائعا للتحميل على STX ، والذي لا يزال يمثل القائد رئيسيا في بيتكوين تحجيم الطبقة 2.

الاستثمار قبل البيع هو استراتيجية غالبا ما يتم تجاهلها ويمكن أن تحقق عوائد قوية.

وقد لفت أحد العروض المسبقة انتباه المحللين في Cryptonews - Mega Dice.

أطلق كازينو التشفير الراسخ للتو بيعا مسبقا لرمز الأداة المساعدة DICE.

يحصل حاملو DICE على مزايا استرداد نقدي كبيرة على رهاناتهم ويمكنهم أيضا تحقيق دخل سلبي عبر تخزين DICE.

يدير كازينو التشفير أيضا إنزالا جويا بقيمة 750,000 ألف دولار لمكافأة مستثمري ما قبل البيع المبكرين.

🚨 > لا فوّت! انضم إلى $DICE توزيع مجاني واكسب حصتك من 750,000 دولار! 🚨

تعرف على كيفية القيام بذلك أدناه ⬇️ pic.twitter.com/OqbkcWR2LL

— ميجا دايس كازينو (@megadice) أبريل 30, 2024

وقد جمع المشروع بالفعل 660،000 دولار. ومن الأفضل أن يتحرك المستثمرون المحتملون بسرعة ، كما هو الحال عندما يتم الوصول إلى 1 مليون دولار ، فإن سعر DICE ارتفع.

** تحقق من العرض المسبق لكازينو Mega Dice **

تابعنا على أخبار جوجل

- إخلاء المسؤولية: مجال العملات الرقمية هي فئة أصول عالية المخاطر. يتم توفير هذه المقالة لأغراض إعلامية ولا تشكل نصيحة استثمارية. قد تفقد كل رأس المال الخاص بك.*

- أعجبني

- إعجاب

- تعليق

- مشاركة

تبدأ شبكة Nektar العصر الأول من Nektar Drops - مكافآت المشاركة المستمرة - The Bitcoin News

يسر شبكة Nektar أن تعلن عن بدء Epoch 1 لـ Nektar Drops، بدءًا من اليوم، 1 مايو 2024. هذه المرحلة الجديدة مخصصة للاعتراف وتسجيل مساهمات أعضاء مجتمعنا من خلال Nektar Drops اليومية، والتي

يسر شبكة Nektar أن تعلن عن بدء Epoch 1 لـ Nektar Drops، بدءًا من اليوم، 1 مايو 2024. هذه المرحلة الجديدة مخصصة للاعتراف بمساهمات أعضاء مجتمعنا وتسجيلها من خلال Nektar Drops اليومية، والتي يمكن الحصول عليها من خلال المشاركة في الأنشطة المحددة مسبقًا ضمن نظام Nektar البيئي. ستنتهي هذه الحقبة في 1 يونيو 2024، أو عندما تصل الشبكة إلى قيمة إجمالية مقفلة (TVL) تبلغ 250000 إيثريوم.

ستتاح للمشاركين في Epoch 1 الفرصة لكسب Nektar Drops من خلال التفاعل مع العديد من مبادرات ما قبل الإطلاق مثل Enzyme vaults، ومبادرات Reserve bsdETH، وSommelier vaults.

على وجه التحديد، مقابل كل ETH يتم إيداعه في هذه المبادرات على شبكة Ethereum الرئيسية، سيحصل الأعضاء على 25 نقطة Nektar يوميًا. يتم تعيين هيكل مكافأة مختلف قليلاً للودائع على القاعدة، حيث ستكون المكافأة 20 نقطة نيكتار لكل ETH يوميًا.

** نقاط Nektar يوميًا مقابل ETH المودعة: **

- 25 قرش/الإيثريوم مودعة على الإنزيم

- 25 نقطة/إيثريوم مودعة على سوميلير

- 20 نقطة/إيثريوم مودعة في الاحتياطي

- 20 نقطة/إيثريوم مودعة على Beefy وAerodrome

- 20 نقطة/إيثريوم مودعة على Extra Fi

تمت أيضًا مراجعة تخصيص قطرات Nektar بأثر رجعي، مما أدى إلى زيادة كبيرة في عدد القطرات الموزعة على مشغلي شبكة اختبار Goerli وHolesky بأكثر من 50 ضعفًا. بالإضافة إلى ذلك، تم تنفيذ زيادة بمقدار 10 أضعاف في جميع فئات المشاركين الأخرى لتقدير أنشطتهم ومساهماتهم بشكل أفضل.

سيتم تقديم مكافآت الإحالة لاحقًا خلال العصر الأول. وتنتظر هذه الإضافة التحسينات الفنية النهائية التي تم إجراؤها بالشراكة مع فريق Fuul، بهدف التكامل السلس في هيكل المكافآت الحالي لدينا.

يمثل إطلاق Epoch 1 علامة بارزة في التزام شبكة Nektar بمشاركة المجتمع. مزيد من المعلومات حول Nektar Drops والمراحل القادمة في حملة التلقيح قريبًا.

حول شبكة نكتار

شبكة Nektar عبارة عن شبكة إعادة تخزين متعددة الطبقات مبنية على قمة Ethereum. وهو يتألف من مكونات تشكل معًا حوافز شاملة مصممة لإضفاء الطابع الديمقراطي على الوصول إلى نموذج الثقة الخاص بـ Ethereum. لمزيد من المعلومات حول شبكة Nektar، يمكن للمستخدمين زيارة موقعنا على الإنترنت أو المتابعة على Farcaster وX.

شبكة نكتار هي مصدر هذا المحتوى. هذا البيان الصحفي هو لأغراض إعلامية فقط. لا تشكل المعلومات نصيحة استثمارية أو عرضًا للاستثمار. يمكن أن يشكل التعامل مع العقود الذكية خطرًا أمنيًا.

جهات الاتصال

استفسارات التسويق ** ميرا توملوس ** ** شبكة نكتار ** [البريد الإلكتروني محمي] الاستفسارات التجارية كوتلر ** شبكة نكتار ** [البريد الإلكتروني محمي]

- أعجبني

- إعجاب

- تعليق

- مشاركة

توسع Acala الأصلي من Polkadot إلى آفاق متعددة السلاسل من خلال ترقية سيناء - The Bitcoin News

تطلق شبكة Acala خارطة طريق تكنولوجية جديدة تعرض الخطوات اللازمة لتقديم خدمات متعددة السلاسل للمستخدمين.

تكشف Acala، وهي منصة تأسيسية ضمن Polkadot eco، عن ترقية سيناء، وهو تقدم كبير في Acala

تطلق شبكة Acala خارطة طريق تكنولوجية جديدة تعرض الخطوات اللازمة لتقديم خدمات متعددة السلاسل للمستخدمين.

تكشف Acala، وهي منصة تأسيسية ضمن Polkadot eco، عن ترقية سيناء، وهو تقدم كبير في مبادرتها Acala 2.0 التي تهدف إلى توسيع آفاق المشهد المالي الشامل للعملات المشفرة. تم إعداد هذه الترقية لتعزيز قدرات النظام متعدد السلاسل، ووضع معيار جديد للتمويل اللامركزي (DeFi) ليس فقط على Polkadot، ولكن عبر أي شبكة blockchain ذات طبقة 1 أو 2 أو 3.

تكامل متعدد السلاسل وإمكانية وصول محسّنة إلى DeFi

حجر الزاوية في ترقية سيناء هو تركيزها على التكامل متعدد السلاسل، مما يسهل التفاعلات السلسة عبر بيئات البلوكشين المتنوعة. تعمل Acala على تبسيط تجربة المستخدم متعدد السلاسل بشكل كبير من خلال تقديم ميزة DeFi المتقدمة متعددة السلاسل والمكدسة بنقرة واحدة. تعمل هذه الميزة على تعزيز التقنيات الرائدة، بما في ذلك XCM (المراسلة المتفق عليها) وWormhole، لتمكين المعاملات المباشرة والفعالة عبر السلسلة. سيتمكن المستخدمون من المشاركة بسهولة في أنشطة مثل التوقيع المساحي وتوفير السيولة والإقراض عبر منصات blockchain الرئيسية مثل Polkadot وEthereum وSolana وأي شبكات blockchain محددة.

تمكين المجتمعات من خلال الحوكمة المفتوحة

لمزيد من تعزيز بيئتها، تقدم Acala ترقية الحوكمة المفتوحة، وتمكين مجتمعها من خلال المشاركة المباشرة في قرارات الحوكمة. يؤدي هذا إلى إضفاء الطابع الديمقراطي على عملية التطور البيئي، مما يسمح للمستخدمين بالتأثير على إدارة الخزانة، وقوائم DEX، والمزيد، مما يعزز بيئة مجتمعية شفافة وشاملة.

الأمان والأداء في المقدمة

تعالج ترقية سيناء أيضًا الحاجة الماسة للأمن في المشهد متعدد السلاسل المتوسع. إطلاق الحارس,

إلى جانب الدعم غير المتزامن، يعزز الأمان ويزيد من إنتاجية المعاملات، مما يضمن بقاء Acala في طليعة أداء blockchain.

تعزيز مسار aSEED

بالتزامن مع هذه التطورات التقنية، تقوم ترقية سيناء بوضع اللمسات الأخيرة على مسار aSEED، مما يسهل عملية مستقرة وعادلة لتحويل واسترداد رموز SEED المميزة. يتضمن ذلك وضع معايير استرداد واضحة، والتي تعد بإطار عمل عادل وشفاف لحاملي SEED المتبقين، مما يعكس التزام Acala بالحفاظ على الثقة والاستقرار داخل مجتمعها.

اقتباس من بريان تشين، المدير الفني لشركة Acala

قال بريان تشين: "إن ترقية سيناء هي شهادة على تفاني Acala في تعزيز بيئة التمويل اللامركزي من خلال حلول قوية متعددة السلاسل". "باعتبارنا منصة أصلية لـPolkadot، فإننا في وضع فريد لقيادة الجهود نحو عالم blockchain أكثر ترابطًا وفعالية."

حول أكالا

Acala هي منصة رائدة للتمويل اللامركزي ضمن شبكة Polkadot، وتقدم حلولًا مبتكرة مصممة لدمج وتعزيز السيولة عبر مجموعة واسعة من بيئات blockchain. نظرًا لالتزامها بالابتكار والأمن وتمكين المجتمع، تقود Acala الطريق في تطوير تقنية blockchain للمستخدمين والمؤسسات العالمية.

اتصال

بم ** ترافيس ويلكرسون ** ** شبكة أكالا ** [البريد الإلكتروني محمي]

- أعجبني

- إعجاب

- تعليق

- مشاركة

تشفير a16z: انتقاد عملات ميمي

المقال الأصلي بقلم كريس ديكسون

تاريخ الإصدار: 04.20.2024

مع وصول أسعار الأصول الرقمية إلى أعلى مستوياتها على الإطلاق مرة أخرى مؤخرا ، هناك خطر المضاربة المفرطة في السوق الأصول الرقمية ، خاصة مع الضجة الأخيرة حول Meme عملة. لماذا يستمر السوق في تكرار هذه الدورات بدلا من دعم الابتكارات التحويلية القائمة على البلوكتشين حقا؟

عملات Meme هي في الأساس عملات meme ، ويتم إنشاؤها بواسطة بعض الأشخاص في مجتمع الإنترنت الذين يفهمون الميم. ربما تكون قد سمعت عن DOGE ، الذي يعتمد على الكلاب التي تعرض صورا لشيبا إينو وكانت في مجتمع الإنترنت لفترة طويلة

العنوان الأصلي: كيف تفضل السياسة السيئة الميمات على المادة

المقال الأصلي بقلم كريس ديكسون

تاريخ الإصدار: 04.20.2024

مع وصول أسعار الأصول الرقمية إلى أعلى مستوياتها على الإطلاق مرة أخرى مؤخرا ، هناك خطر المضاربة المفرطة في السوق الأصول الرقمية ، خاصة مع الضجة الأخيرة حول Meme عملة. لماذا يستمر السوق في تكرار هذه الدورات بدلا من دعم الابتكارات التحويلية القائمة على البلوكتشين حقا؟

عملات Meme هي في الأساس عملات meme ، ويتم إنشاؤها بواسطة بعض الأشخاص في مجتمع الإنترنت الذين يفهمون الميم. ربما تكون قد سمعت عن DOGE ، الذي يعتمد على الميمات DOGE التي تعرض صورا لشيبا إينو وكانت موجودة في مجتمع الإنترنت لفترة طويلة. عندما أعطاها شخص ما الأصول الرقمية استنكار ذاتي من شأنه أن يكون له فيما بعد بعض القيمة الاقتصادية ، فقد شكل مجتمعا أوسع عبر الإنترنت. يجسد "عملة الميم" هذا الطبيعة طويل لثقافة الإنترنت ، حيث تكون طويل غير ضارة ، في حين أن عملة الميم الأكثر طويل ليست كذلك.

لكن هدفي من كتابة هذا المقال ليس الدفاع عن أي شيء أو الاستخفاف بالميم عملة. هدفي هو الإشارة إلى تخلف نظام السياسة الذي يسمح لعملات meme بالازدهار والحواجز التي تحول دون شركات blockchain والرموز الأكثر إنتاجية. يمكن لأي صانع ميم إنشاء ونشر وحتى الإدراج عملة بنشاط من قبل تبادل ، بما في ذلك تلك عملة التي تحط من قدر سياسيين ومشاهير معينين. ولكن ماذا عن رواد الأعمال الذين يحاولون بناء أعمال حقيقية ودائمة؟ إنهم عالقون في المطهر التنظيمي.

في الواقع ، من الآمن إصدار ميم عملة دون أي غرض الآن بدلا من إطلاق عملة بقيمة فائدة. فكر في الأمر: إذا كان سوق الأسهم لدينا يحفز فقط أسهم GameStop Meme ، لكنه رفض شركات مثل Apple و Microsoft و Nvidia (التي من الواضح أن منتجاتها هي ما يستخدمه الناس كل يوم) ، فإننا سنعتبر هذا فشلا في السياسة. ومع ذلك ، فإن اللوائح الحالية تشجع المنصات على القائمة عملة الميم بدلا من تلك عملة الأكثر عملية. إن الافتقار إلى الوضوح التنظيمي في صناعة العملات المشفرة يعني أن المنصات ورجال الأعمال كانوا قلقين من أن أولئك الأكثر إنتاجية البلوكتشين عملة الإدراج أو يطورون يمكن تحديدهم فجأة على أنهم أوراق مالية.

أود أن أشير إلى التمييز بين حالات الاستخدام الأكثر مضاربة وإنتاجية في صناعة التشفير باسم "أجهزة الكمبيوتر مقابل الكازينوهات". ترى ثقافة "الكازينو" البلوكتشين كشكل من أشكال إصدار العملة في المقام الأول للمعاملات والمقامرة. تهتم ثقافة "الكمبيوتر" أكثر البلوكتشين نفسها ، حيث ترى البلوكتشين كمنصة جديدة للابتكار ، تماما مثل الويب والشبكات الاجتماعية والمتنقلة التي سبقتها. بمرور الوقت ، من الممكن لمجتمع عملة الميم أن ينمو عملة من خلال إضافة المزيد طويل فائدة ، بعد كل شيء ، كانت الابتكارات التخريبية طويل التي نستخدمها اليوم تبدو وكأنها لعبة. "المنفعة" مهمة لأن عملة في جوهرها هي بدائية رقمية جديدة توفر حقوق الملكية عبر الإنترنت لأي شخص. تتيح الرموز المميزة القائمة على البلوكتشين والأكثر إنتاجية للأفراد والمجتمعات امتلاك منصات وخدمات الإنترنت بدلا من مجرد استخدامها.

يمكن لمثل هذه الخدمات مفتوح المصدر التي يديرها المجتمع أن تحل المشاكل طويل التي نواجهها في الشركات عمالقة التكنولوجيا اليوم: يمكنها توفير أنظمة دفع أكثر كفاءة ، ويمكنها التحقق من إثبات الأصالة لمنع العمق التزوير ، ويمكنها استيعاب قدرة مجموعة أكثر طويل من الأشخاص على الانضمام ، أو إلغاء الاشتراك في الويب الاجتماعي معين (خاصة إذا كنت لا تحب سياسات الرقابة الخاصة بها ، أو إذا كانت هذه الشبكات تطرد المستخدمين بشكل انتقائي وتحتفظ بهم). يمكنهم السماح للمستخدمين بالتصويت في قرارات النظام الأساسي ، خاصة إذا كانت سبل عيش هؤلاء المستخدمين تعتمد على النظام الأساسي. يمكنهم وضع علامة على "دليل بشري" ضد الذكاء الاصطناعي. أو يمكن أن تكون في كثير من الأحيان بمثابة ثقل موازن للامركزية المؤسسية.

وينبغي لإطارنا القانوني أن يشجع هذا الابتكار. فلماذا نعطي الأولوية للميمات على الجوهر؟ لا تمنح قوانين الأوراق المالية الأمريكية SEC الحق في إصدار أحكام قائمة على القيمة حول الاستثمارات ، وليس من مهمة SEC إنهاء المضاربة تماما. بدلا من ذلك ، يتمثل دور الوكالة في 1) حماية المستثمرين ، 2) الحفاظ على أسواق عادلة ومنظمة وفعالة ، و 3) تعزيز تكوين رأس المال. من حيث أسواق أصل رقمي والرموز المميزة ، فشلت SEC الأمريكية في الثلاثة.

الاختبار الأساسي الذي استخدمته الولايات المتحدة SEC (SEC) لتحديد ما إذا كان شيء ما هو ورقة مالية هو اختبار Howey لعام 1946 ، والذي يتضمن تقييم عوامل طويل ، بما في ذلك ما إذا كان توقع معقول للربح قد نشأ نتيجة للجهود الإدارية للآخرين. خذ بيتكوين و إثيريوم ، على سبيل المثال: في حين أن كلا المشروعين التشفير بدآ برؤية شخص واحد ، فقد تطور كلاهما إلى مجتمعات مطورين لا يسيطر عليها كيان واحد ، لذلك لا يتعين على المستثمرين المحتملين الاعتماد على "جهود الإدارة" لأي شخص. تعمل هذه التقنيات الآن مثل البنية التحتية العامة ، وليس كمنصات خاصة.

لسوء الحظ ، لا يعرف رواد الأعمال الآخرون الذين يبنون مشاريع مبتكرة كيفية الحصول على نفس المعاملة التنظيمية مثل بيتكوين و إثيريوم. بيتكوين، الذي تأسس في عام 2009، ومشروع إثيريوم الذي تأسس في 2013-2014، هما المشروعان البلوكتشين الوحيدان المهمان حتى الآن، وكلاهما تأسس قبل طويل عاما، وتعتقد SEC الأمريكية (SEC) صراحة أو ضمنا أن هذه المشاريع لا تنطوي على جهود إدارية. كما أدى افتقار SEC إلى الصراحة والمنهجية ، بما في ذلك تطبيق اختبار Howey من خلال لوائح الإنفاذ ، إلى أطول ارتباك وعدم يقين في الصناعة. في حين أن اختبار Howey له سبب وجيه ، إلا أنه شخصي بطبيعته. لقد وسع SEC معنى الاختبار إلى درجة أن الأصول العادية ، حتى أشياء مثل أحذية Nike ، يمكن اعتبارها أوراقا مالية اليوم.

في الوقت نفسه ، لا يحتوي مشروع Meme عملة على مطورين ، لذلك هناك وهم بأنه لا يوجد مستثمر في Meme عملة يعتمد على "جهود الإدارة" لأي شخص. نتيجة لذلك ، انتشرت عملات Meme ، بينما كافحت المشاريع المبتكرة. ونتيجة لذلك، ينتهي الأمر بالمستثمرين إلى مخاطر أكبر، وليس أقل.

الجواب ليس أقل تنظيما ، ولكن تنظيما أفضل. وتشمل الحلول المحددة إدخال إفصاحات مصممة بعناية لتوفير المزيد من المعلومات طويل للمستثمر العادي. حل آخر هو طلب فترة قفل طويل الأجل لمنع مخاطر السوق الخفية للثروات بين عشية وضحاها وتحفيز المزيد من البناء على المدى طويل طويل.

نفذ المنظمون حماية مماثلة في أعقاب الكساد الكبير ، الذي أعقب ازدهار عشرينيات القرن العشرين وانهيار سوق الأسهم في عام 1929. عندما يتم تطبيق هذه المبادئ التوجيهية ، نرى ارتفع وابتكارا غير مسبوقين في السوق والاقتصاد. لقد حان الوقت للمنظمين للتعلم من أخطاء الماضي وتمهيد الطريق لمستقبل أفضل للجميع.

المؤلف هو شريك عام في Andreessen Horowitz ، الذي يقود صندوق التشفير ، وهو مؤلف كتاب "Read Write Own".

نشرت نسخة مختصرة من هذا المقال في الأصل في صحيفة فاينانشال تايمز في 18 أبريل 2024 ونشرت في 19 أبريل 2024.

- أعجبني

- إعجاب

- تعليق

- مشاركة

تستعرض هذه المقالة الجولة الخامسة من DAO التمويل Aptos Grant وبرامج الحوافز المجتمعية

تم الانتهاء بنجاح من الجولة الخامسة من Aptos Grant DAO التمويل. تلقى ما مجموعه 403 فرق BUIDL من جميع أنحاء العالم طلبات للحصول على هذه الجولة من المنح ، برزت منها 7 فرق وحصلت على ما مجموعه 3200 منحة APT ، بما في ذلك منحة BUIDLer الثابتة البالغة 1200 APT ومجموعة مطابق المجتمعية التربيعية لعام 2000 APT. استمرت هذه الجولة من التصويت التربيعي للمجتمع لمدة أسبوع ، شارك خلالها ما مجموعه 874 من أفراد المجتمع في التصويت ، وساهموا ب 182.3 APT إضافية

تم الانتهاء بنجاح من الجولة الخامسة من Aptos Grant DAO التمويل. تلقى ما مجموعه 403 فرق BUIDL من جميع أنحاء العالم طلبات للحصول على هذه الجولة من المنح ، برزت منها 7 فرق وحصلت على ما مجموعه 3200 منحة APT ، بما في ذلك منحة BUIDLer الثابتة البالغة 1200 APT ومجموعة مطابق المجتمعية التربيعية لعام 2000 APT. شارك ما مجموعه 874 من أفراد المجتمع في الجولة التي استمرت أسبوعا طويل من التصويت التربيعي المجتمعي ، وساهموا ب 182.3 APT تبرع مجتمعي إضافي.

بعد اكتشاف مكافحة هجوم سيبيل، يتم عرض نتائج مطابق المنحة النهائية في صفحة تفاصيل المنحة.

أطلقت هذه المنحة صندوق حوافز المجتمع ، الذي يوفر 60 مليون واجهة مستخدم رسومية وثلاثة Aptos NFTs شهيرة كحوافز تصويت مجتمعية. بعد اكتشاف هجوم مكافحة سيبيل ، كان ما مجموعه 320 عنوان تصويت مؤهلا ، ويمكن لكل ناخب الحصول على 187،500 مكافأة واجهة المستخدم الرسومية. بالإضافة إلى ذلك ، اختار مولد الأرقام العشوائية الكمومية المستقل للجهاز (DI-QRNG) المقدم من Dora Factory أيضا بشكل عشوائي ثلاثة عناوين محظوظة يمكنها تلقي NFTs الحصرية: AptosMonkeys # 357 و Bruh Bear # 4986 و Aptos Creature # 681.

إذا كنت مهتما بالتفاصيل الفنية ل DI-QRNG ، فلا تتردد في معرفة المزيد حول طويل على GitHub من DoraHacks.

تم اقتراح برنامج حوافز CIF من قبل DoraHacks في بداية الجولة الخامسة من التمويل التربيعي ل Aptos Grant DAO في 1 أبريل ، بهدف تغيير الطبيعة الجادة للحوكمة التربيعية التقليدية وجلب المتعة لجميع المشاركين ، وتجسيد مفهوم "التمويل يجب أن تكون المنافع العامة ممتعة". يستخدم CIF MEME عملة / NFT كحافز لجعل عملية التمويل أكثر فائدة ، مما يشجع المزيد من أعضاء المجتمع طويل على المشاركة في منح المنافع العامة للنظام البيئي Aptos (ونظام بيئي أكثر طويل في المستقبل).

تم دعم المبادرة من قبل Gui Inu و Dora Factory ، وهي مشاريع MEME شهيرة في مجتمع Aptos. من بينها ، يقدم Dora Factory أيضا ثلاثة Aptos NFTs شهيرة كحوافز تصويت. كما يوفر فريق Dora Factory ، الملتزم بحوكمة اللامركزية والبنية التحتية لتكديس السلع العامة ، تقنية DI-QRNG المبتكرة لضمان التوزيع العادل والشفاف للمكافآت. في المستقبل ، يتوقع CIF العمل مع الفرق الأطول تميزا لتوفير حوافز للناخبين للمشاركة.

7 مشاريع ممولة

في هذه الجولة التمويل ، تم اختيار 7 فرق من بين 403 طلبات ، وهي:

مسار البنية التحتية

- يوفر Scaffold-APT & Scaffold-APT-Examples قالب Aptos dApp وأمثلة داعمة لتبسيط عملية التطوير والتركيز على دمج قدرات الذكاء الاصطناعي.

المسار الاجتماعي

- طورت TowneSquare CRED رسما بيانيا اجتماعيا داخل السلسلة على Aptos يتيح للتطبيقات الاجتماعية البلوكتشين قصير أن تستند إلى البيانات ذات الصلة.

التمويل اللامركزي المسار

- أطلقت Echelon سوقا للإقراض على Aptos وتخطط لإجراء إقراض عبر السلاسل ، مع إعطاء الأولوية لكفاءة رأس المال الخاصة بالأصول والإقراض عالي LTV

- يوفر AptosLink حلا خفيفا المحفظة ونظام هدايا نقدية جديدا يسهل عمليات الإنزال الجوي ونقل الهدايا عبر روابط الويب.

- تجمع DigiTrust بين إدارة الأصول اللامركزية الويب الاجتماعي لتسهيل التفاعلات الآمنة والشفافة المتعلقة بالاستثمار.

** NFT / مسار اللعبة **

- ابتكرت Aptos Victors لعبة تشغيل محمولة مدمجة بمفهوم البلوكتشين ، بهدف تزويد اللاعبين بلعبة منخفضة الحاجز للاتصال بعالم Web3.

المجتمع/المسار DAO

- نقل اللغة تركز دروس YouTube التعليمية على نقل تعليم اللغة ، من المبتدئين إلى المتقدمين ، إلى مطوري الدعم في التعلم وتطوير التطبيقات.

عن أبتوس جراند DAO الجولة 6

DAO Aptos Grant هو مشروع منح طويل الأجل يتم إجراؤه على منصة DoraHacks لتمويل مشاريع الفريق والمطورين المبكرة الناشئة في نظام Aptos البيئي لبناء نظام بيئي أفضل ل Aptos باستخدام BUIDLer. ستقوم الجولة السادسة من التمويل بتعديل المسارات التمويل ، وآخر ثمانية مسارات هي NFT ، و Meme ، و Gaming ، و Defi / Stable Coins ، والبنية التحتية / الأدوات ، و Community / DAO ، و ZK-Move ، و Social. كبرنامج التمويل طويل الأجل ، فإن قناة التقديم مفتوحة لفترة طويل ، وسيتم مراجعة أحدث المشاريع المقدمة في الجولة التالية من التمويل.

- أعجبني

- إعجاب

- تعليق

- مشاركة

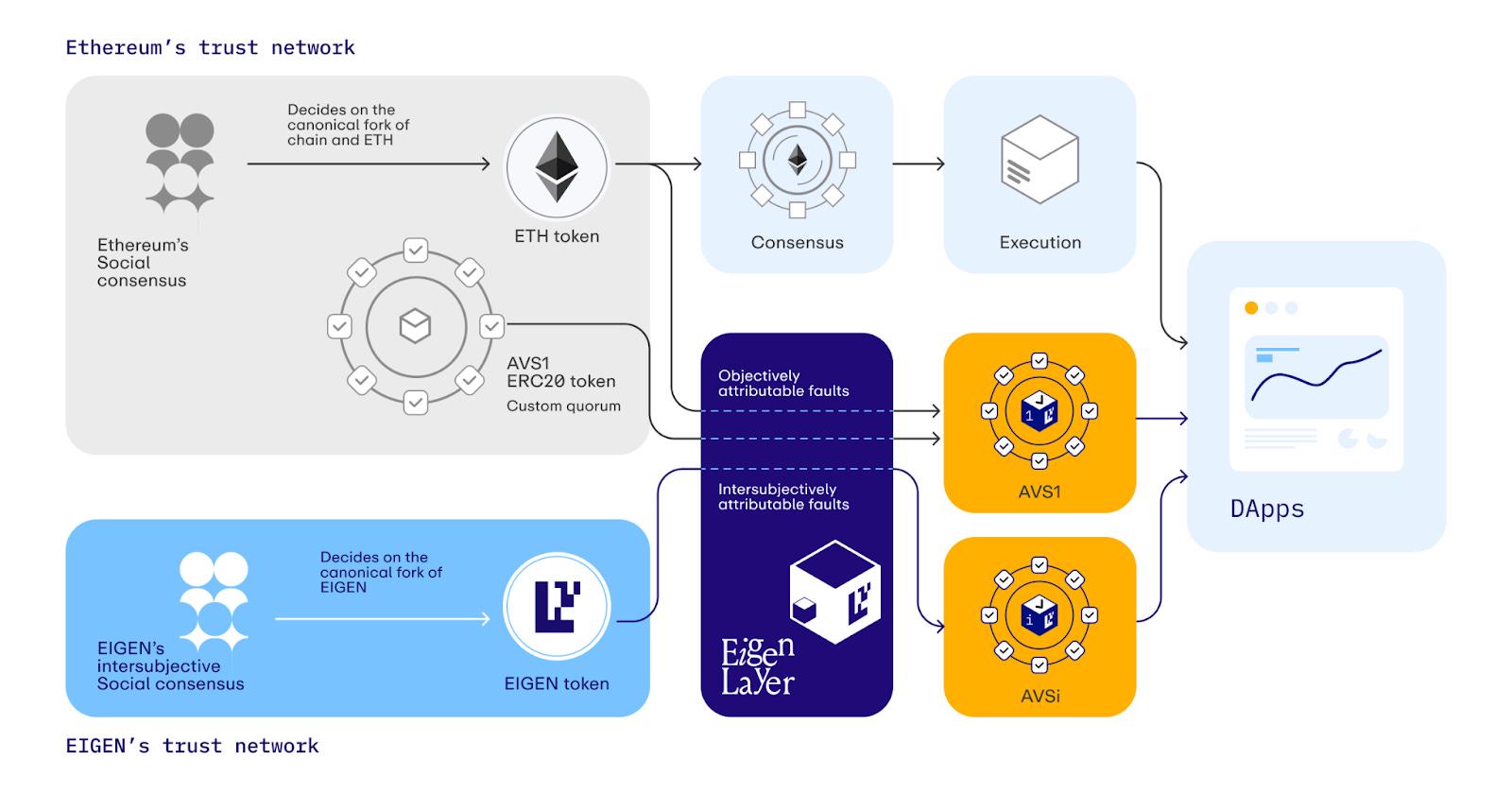

مليئة بالمفاهيم الجديدة؟ كيف نفهم هذه المصطلحات بشكل صحيح في ورقة بيضاء EigenLayer؟

أصدرت EigenLayer للتو بروتوكول عملة ورقة بيضاء EIGEN ، حيث قدمت طويل المفاهيم الجديدة والمعقدة مثل Intersubjective و Work عملة و عملة Forking و التقطيع-by-forking و Intersubjective Staking ، والتي سرعان ما أصبحت موضوعا ساخنا في المجتمع.

تم تصميم بروتوكول EigenLayer لتعميم استخدام إثيريوم العقدة ، ليس فقط لتمكين هذه العقدة من تنفيذ منطق أعمال آخر لزيادة الإيرادات ، ولكن أيضا لتوفير ETH للمشاركة

المؤلف: Zhixiong Pan ، المؤسس المشارك ل ChainFeeds

أصدرت EigenLayer للتو بروتوكول عملة ورقة بيضاء EIGEN ، حيث قدمت طويل المفاهيم الجديدة والمعقدة مثل Intersubjective و Work عملة و عملة Forking و التقطيع-by-forking و Intersubjective Staking ، والتي سرعان ما أصبحت موضوعا ساخنا في المجتمع.

تم تصميم بروتوكول EigenLayer لتعميم استخدام إثيريوم العقدة ، ليس فقط لتمكين هذه العقدة من تنفيذ منطق أعمال آخر لزيادة الإيرادات ، ولكن أيضا لزيادة الإيرادات للمستخدمين الذين يشاركون في ETH الإجماع. ومع ذلك ، فإن هذا يزيد من فائدة العقدة ويؤدي أيضا إلى المخاطر. من بين هذه المخاطر ، بالإضافة إلى المخاطر الموضوعية التي يمكن ملاحظتها مباشرة ، هناك أيضا بعض المناطق غير المؤكدة بين الذاتي والموضوعي. على الرغم من أن عدم اليقين هذا لا يمكن ضمانه بالكامل عن طريق التشفير والرياضيات ، إلا أنه يعتمد على "الإجماع الاجتماعي". هذا ما أسميه "Intersubjective" ، والذي أفضل ترجمته على أنه "الإجماع اجتماعي".

ومن هذا المنطلق ، لأنها "الإجماع اجتماعية" ، يحتاج بروتوكول عملة أيضا إلى أن يكونوا قادرين على أن يكونوا fork ، ولكي يكونوا fork ، يحتاجون إلى تصميم نموذج عزل مزدوج عملة ، وإطلاق تحديات fork ومنطق آخر كمباراة. إنه أشبه باستخدام إثيريوم لتنفيذ مجموعة كاملة من منطق الشبكة ، فهو يحتوي على إجماع (اجتماعي) وعقد وشوك ، لكنه ليس البلوكتشين.

بالإضافة إلى ذلك ، تذكرت أيضا بعض الحكايات القديمة المتعلقة بالعمل عملة وضعف الذاتية كملحق.

ما هو عملة العمل

تمت مناقشة عملة عملة العمل منذ حوالي عام 2018 ، والسبب طويل معروف بشكل أفضل هو كايل ساماني من Multicoin Capital. باختصار ، بموجب نموذج عملة العمل ، يمكن لمقدمي الخدمة الحصول على الحق في أداء العمل للشبكة عن طريق تخزين عملة الأصلية للشبكة.

** أي العقدة يحتاج إلى توفير كل من الرموز والخدمات في طلب لتلقي المرتجعات **. بالطبع ، مع شعبية داخل السلسلة السيولة و التمويل اللامركزي بروتوكول في السنوات الأخيرة ، العقدة حاجة إلى التكديس عملة يمكن استثمارها من قبل أطراف ثالثة ، دون الحاجة إلى العقدة للتوصل إلى عدد كبير من الأصول بأنفسهم. لقد أصبح النموذج الحالي ل EigenLayer: يوفر المستخدمون ETH ، ويوفر بروتوكول Liquid Restaking السيولة ، ويوفر مشغلو العقدة الأجهزة ، ويوفر AVS منطق الأعمال.

في عام 2018 أو قبل ذلك ، كانت هناك تصنيفات مختلفة عملة ، وكانت التصنيفات الأكثر شيوعا في ذلك الوقت هي: مخزن القيمة (على سبيل المثال ، بيتكوين) ، عملة الأمان ، عملة المرافق ، عملة ، إلخ.

فيما يتعلق ب Work عملة ونماذج عملة الأخرى ، يوصى بالبدء بهذه المقالة من Multicoin:

ما هو البينذاتي؟

أولا ، دعنا نحدد جملتين رئيسيتين: موضوعية وذاتية. يمكن تصنيف الأخطاء التي تحدث في البلوكتشين وشبكات اللامركزية إلى الأربعة التالية بناء على طبيعتها:

- الأخطاء الموضوعية: تستند هذه الأخطاء إلى البيانات والتشفير ويمكن التحقق منها بشكل لا لبس فيه ، مثل عملية تنفيذ EVM الآلة الافتراضية (EVM).

- الأخطاء الذاتية: هذه الأخطاء تنطوي على إجماع اجتماعي بين المجموعات. عندما هبوط بعض الإجراءات أو الأحكام خارج هذا الإجماع ، فإنها تعتبر أخطاء ذاتية.

- أخطاء لا يمكن ملاحظتها: هذه الأخطاء معروفة فقط للضحية ولا يمكن ملاحظتها من قبل الآخرين.

- الأخطاء الذاتية: تستند هذه الأخطاء فقط إلى التجارب والآراء الشخصية ، متصدر إلى النتائج دون إجماع.

تعتقد EigenLayer أنه من الصعب تصحيح الأخطاء غير القابلة للملاحظة والأخطاء الذاتية ، لذلك تقترح استخدام ETH لتجنب الأخطاء الموضوعية و EIGEN لتجنب الأخطاء الذاتية.

يمكن النظر إلى مفهوم Intersubjective كحالة بين "موضوعي" و "ذاتي". تتكون الكلمة من كلمة "Inter" (بمعنى "في ... "بين" أو "متبادل" ، كما في حالة "التفاعلية" (التفاعلية ، "الإنترنت" للإنترنت) و "الذاتية" (الذاتية). لذلك ، يشير intersubjective إلى حالة ذاتية تشكلت بين الأفراد ، وهو إجماع يتكون من خلال التفاعل داخل المجتمع.

إذا سألت ChatGPT عما تعنيه بالذاتية ، فسوف يخبرك بترجمة صينية يصعب فهمها: "الذاتية المتبادلة".

على سبيل المثال ، في الأسواق المالية ، لا يتم قبول التعبير "1 BTC = 1 USD" بشكل عام ، ويمكن تصنيف هذا الإجماع الخاطئ على أنه خطأ بين الأشخاص. لذلك ، إذا أردنا شرح Intersubjective ، فيمكننا فهمه على أنه "الإجماع اجتماعي" ، أي القبول المشترك لأفكار أو حقائق معينة داخل المجموعة. **

على الرغم من وجود فرق دقيق بين "الإجماع الاجتماعي" و "بين الذاتيات" في المناقشات الأكاديمية والمهنية ، إلا أن "بين الذات" تركز بشكل أكبر على وصف عملية الخبرة الذاتية وتبادل المعرفة بين الأفراد ، في حين أن "الإجماع الاجتماعية" طويل تهتم أكثر بنتائج صنع القرار والعمل المشترك.

ETH موضوعي ، EIGEN ذاتي؟

لمراجعة بروتوكول EigenLayer بإيجاز ، يمكن للمستخدمين إيداع ETH في بروتوكول Liquid Restaking ، وبعد ذلك ستقوم هذه بروتوكول بتشغيل العقدة التحقق ETH التكديس إثيريوم هذه ، وستقوم العقدة التحقق هذه أيضا بتشغيل العديد من AVS وخدمات البرامج الوسيطة الأخرى (مثل آلة أوراكل الجسور عبر السلسلة وتوافر البيانات وما إلى ذلك) في نفس الوقت لتوفير الخدمات للتطبيقات النهائية.

** بالنسبة لنظام AVS ، يمكن أيضا تقسيمه إلى نوعين: موضوعي وشخصي **. يعتمد AVS الموضوعي على التشفير والرياضيات ، والتي يمكن قياسها والتحقق منها بوضوح ، وفي تصميم EigenLayer ، يمكن أن تعتمد هذه AVSs على استعادة ETH كضمان أمني. أما بالنسبة ل AVS الخاص ب Intersubjective ، مع أخذ آلة أوراكل كمثال ، لأنه لا يمكن التحقق من البيانات خارج السلسلة في داخل السلسلة ، يمكن أن تعتمد فقط على الإجماع الاجتماعي بين العقدة ، والبيانات التي طويل العقدة يتم التعرف عليها بما فيه الكفاية ذات مصداقية.

باختصار ، سيكون Restake ETH بمثابة عملة العمل لنظام AVS الموضوعي في بروتوكول EigenLayer ، وسيكون EIGEN بمثابة عملة العمل ل AVS بين الأشخاص. **

هل يمكن بروتوكول عملة fork؟

عملة Forking هو أيضا مفهوم جديد. تشير ميزة البلوكتشين Fork إلى رمز أو شبكات مفتوح المصدر (أي السلسلة نفسها) ، في حين أن الرموز المميزة ERC-20 نظريا ليست متشعبة ، على الأقل ليس بهذه القدرة. نظرا لأن عملة هو عقد ذكي ، فإنه يعتمد كليا على الخصائص الموضوعية ل EVM.

لكن EigenLayer تعتقد أنه في إطار عملها ، فإن قابلية شوكة ** Tokens هي إجراء أمني مضمون ، حتى لو كان نادرا منذ قرن **. إذا تجاوز عدد المهاجمين الضارين في شبكة EigenLayer النصف ، فيمكن للمستخدمين العاديين fork عملة بهذه الطريقة ، ومن ثم يمكن لجميع المستخدمين و AVS اختيار عملة المقابلة وفقا لوضعهم الخاص ، في الواقع ، دع الإجماع الاجتماعية تقرر أي عملة هو الأكثر تقليدية. كما يطلقون على هذا المفهوم التقطيع تلو fork fork ، وهو مشتق أيضا من مقال كتبه Vitalik Buterin قبل 9 سنوات.

في طلب الدعم هذا fork ، يجب إضافة الكثير من المنطق إلى الدعم. على سبيل المثال ، إذا كانت عملة fork ، فهل يمكن أن تظل EIGEN الضمان لإقراض بروتوكول؟ لذلك صمموا نموذجا بعزل عملة مزدوج ، حيث لا يمكن fork EIGEN ، ولكن يمكن fork bEIGEN آخر. وصممت أيضا عملية التحدي لبدء fork ، وكذلك منطق التعويض ، إلخ.

إثيريوم الذاتية الضعيفة (ذاتية ضعيفة)

ولكن في الواقع ، كان لإجماع PoS إثيريوم طويل مفهوم يسمى "ذاتية ضعيفة" (اخترعه Vitalik Buterin) ، وهو أيضا مفهوم بين "موضوعي" و "ذاتي". وفقط البلوكتشين مع PoS الإجماع لديه خاصية الذاتية الضعيفة.

بالنسبة لشبكات PoW ، نظرا لأن المنافسة قوة الحوسبة هي تكلفة حقيقية ، فإن أطول سلسلة هي الأكثر أمانا ويمكن اعتبارها "موضوعية" تماما. بالنسبة لشبكة PoS ، تكون تكلفة الكتلة ضئيلة ، كما أن تكلفة الهجوم منخفضة جدا ، لذلك بالنسبة للعقدة التي انضمت للتو إلى الشبكة ، من الضروري استرداد المعلومات الاجتماعية ، والعثور على هذا "ذاتية ضعيفة" ، والانضمام إلى الشبكة الصحيحة قبل المشاركة بشكل موضوعي في عملية PoS. لذلك هناك بعض العوامل "الذاتية" قبل الدخول إلى الشبكة الصحيحة.

ولكن بالنسبة للعقد التي دخلت شبكة إثيريوم الدقيقة للمشاركة في الإجماع ، فإن جميع عمليات الإجماع وعمليات التشغيل EVM موضوعية ، مضمونة بالتشفير والرياضيات ، مثل اليقين من EVM المدخلات والمخرجات ، والتوقيعات المزدوجة وغيرها من المواقف التي سيتم خفضها هي أيضا قواعد واضحة.

- أعجبني

- إعجاب

- تعليق

- مشاركة

أثينا على وشك الانهيار؟ قدم شخص ما عرضا بقيمة 1 مليون دولار لثغرة أمنية

مترجم: فرانك ، أخبار البصيرة

بادئ ذي بدء ، فكرة أثينا عن ترميز الأصول الأصول الرقمية العقود الآجلة الدائمة التمويل CEX (وربما DEXs في المستقبل) مثيرة للاهتمام للغاية ، وأنا الدعم ذلك.

علاوة على ذلك ، نظرا لشفافية أثينا والوقت الذي سيستغرقه إسقاطها ، فإن أولئك الذين يهاجمون أثينا حاليا بسبب معدل التمويل السلبية مضللون بشكل واضح - في حين أن هناك بعض المخاطر المرتبطة بمعدلات التمويل السلبية ، فقد لا تكون شيئا مقارنة بالمخاطر غير المعلنة التي تواجهها أثينا حاليا.

في عام قصير ، بعد بذل العناية الواجبة (وهو مفهوم غير مألوف لأطول المستثمرين الأصول الرقمية) ، كشفت لأول مرة عن أثينا في 15 مارس

كتبه TardFiWhale.eth

مترجم: فرانك ، أخبار البصيرة

بادئ ذي بدء ، فكرة أثينا عن ترميز الأصول الأصول الرقمية العقود الآجلة الدائمة التمويل CEX (وربما DEXs في المستقبل) مثيرة للاهتمام للغاية ، وأنا الدعم ذلك.

علاوة على ذلك ، نظرا لشفافية أثينا والوقت الذي سيستغرقه إسقاطها ، فإن أولئك الذين يهاجمون أثينا حاليا بسبب معدل التمويل السلبية مضللون بشكل واضح - في حين أن هناك بعض المخاطر المرتبطة بمعدلات التمويل السلبية ، فقد لا تكون شيئا مقارنة بالمخاطر غير المعلنة التي تواجهها أثينا حاليا.

في عام قصير ، بعد بذل العناية الواجبة (وهو مفهوم غير مألوف للمستثمرين الأصول الرقمية الأطول) ، كشفت لأول مرة في 15 مارس أن أثينا لديها نقطة ضعف حرجة من شأنها أن تساهم حتما في انهيارها بالكامل ، مما يؤدي إلى خسائر كبيرة للمستثمرين أو لأسباب لم يتم الكشف عنها جزئيا بسبب مخاطرها.

بالإضافة إلى ذلك ، زادت Ethena بشكل كبير من تعقيد بروتوكول من خلال إضافة أزواج تداول BTC العقود الآجلة الدائمة في أوائل أبريل ، وكيف يقررون الأصول التي يجب تسليمها عند الإنشاء / الاسترداد ، وكيف يديرون المخاطر وتوازن العوائد بين هذه المنتجات المختلفة ، وسؤال طويل طويل لم تتم الإجابة عليه.

أظن أنني ربما أكون الوحيد الذي يعرف عن هذه الثغرة الأمنية الحرجة ، وبالطبع قد يعرف صانعو السوق في أثينا ، لكنهم يمتلكون حاليا أسهما في Ethena (مثل Wintermute و Selini وما إلى ذلك) ، مثل بيان Evgeny حول كيفية تقصير UST / LUNA وما زالوا "شريكا" في Terra / Do Kwon.

لكي أكون واضحا ، أنا لا أقول إن صانعي السوق هؤلاء يفعلون أي شيء خاطئ ، بعد كل شيء ، إنهم يحاولون فقط تعظيم الأرباح ، فما الذي يمكن أن نتوقعه أيضا؟

الآن ، سأريكم كيف تضلل أثينا الجمهور من خلال الترويج لنفسها على أنها دولار اصطناعي (يعرف أيضا باسم عملة مستقرة) - فقط لرفع سعر عملة ، والذي يقوده ارتفاع الطلب على اللامركزية عملة مستقرة السوق.

Ethena: منتجات استثمارية مهيكلة مقومة بالدولار الأمريكي

في الواقع ، Ethena هو منتج استثماري منظم مقوم USD (SIP) مع مستويين ، دعنا نقسمه بالتفصيل:

- sUSDe الأدنى ، والذي يمكنه مشاركة الإيرادات من SIP على أساس تناسبي ، مع فترة فتح مدتها 7 أيام ، ويمكن استبداله ب USDe عالي المستوى ؛

- الأولوية USDe ، والتي يمكن تحويلها إلى USD على أساس فوري 1: 1 (من أجل البساطة ، لقد تجاهلت الدور الوسيط لصناع السوق ومقايضات الأصول ، وهناك مشكلات أخرى في هذا ، يمكنني كتابة عدة صفحات هنا) ، لكن USDe لا يتلقى عوائد SIP ، والتي تتدفق إلى خزينة أثينا ؛

لذلك ، إذا كنت تحتفظ بالدولار الأمريكي ، فأنت في الواقع تحتفظ ب SIP من الديون العليا التي لا تولد أي عائد ، بدون pump قصير ومخاطر هبوط فقط.

هل سمعت من قبل TradFi يشتري شخص ما سندات الشركات التي لا تولد أي عائد؟ يحتفظ المستخدمون بالدولار الأمريكي لمجرد تحفيز Ethena من خلال مكافآت ENA عملة ، والتي تبيع عملة ENA بشكل أساسي في الخلفية ثم تعلن عنها كدخل بروتوكول.

والآن، تحذو أثينا حذو شركة دوكون، متباهية بأنها صمدت أمام "اختبارات الإجهاد" لكسب ثقة الجمهور، وقد استثمرت 600 مليون DAI في MakerDAO، قائلة إن المزيد من طويل ستتدفق في المستقبل.

من المهم ملاحظة أن صانعي القرار في MakerDAO لا يكشفون عما إذا كان لديهم مصلحة شخصية في أثينا (وهو ما هو موجود على الأرجح) ، ولم يتظاهروا حتى بأنهم اللامركزية بعد الآن.

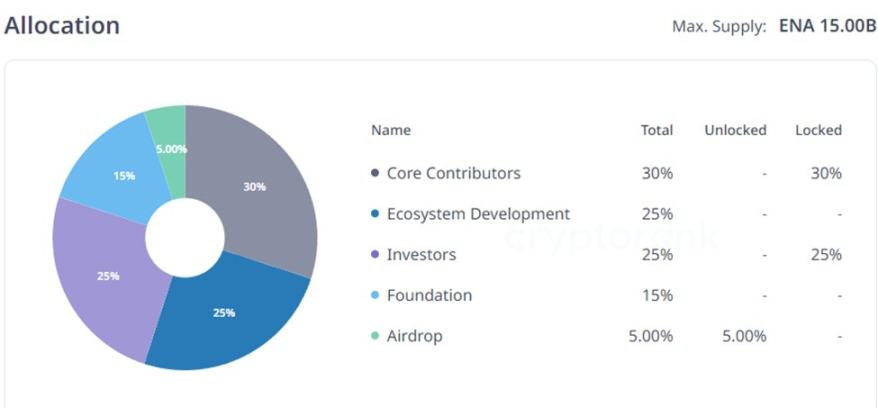

في الوقت نفسه ، فإن أثينا نفسها بعيدة كل البعد عن اللامركزية: يتم توزيع 55٪ من عملة على المؤسسين والمستثمرين ، دون احتساب أجزاء الأساس والتنمية البيئية في سيطرة الفريق وصنع القرار.

إذا نظرت إلى القيمة السوقية التعويم الكامل البالغ 13 مليار دولار ، فسوف يستمرون في محاولة زيادة إجمالي قيمة مركز القفل (TVL) بعد انتهاء فترة الإغلاق لمدة عام واحد ، ثم تحقيق ربح عن طريق بيع الرموز المميزة.

خدعة أثينا؟

كيف حصلوا على 2.4 مليار دولار في TVL؟ في جزء كبير منه من خلال استخدام التسويق الخادع وتحفيز KOLs للتوصية بمنتجاتهم.

بالنسبة لأولئك الذين يعتقدون أن أثينا يمكن أن تتجنب نظام العدالة الأمريكي في حالة حدوث انهيار في المستقبل ، يرجى الرجوع إلى إدانات Do Kwon الأخيرة ، مع الإشارة إلى أن الولايات المتحدة ليست الدولة الوحيدة التي يمكنها اتخاذ إجراءات ضد أولئك الذين تسببوا في خسائر فادحة للمستثمرين من خلال الإعلانات الخادعة والمضللة.

طوال الأصول الرقمية سوق الثيران ، كانت غرائزي في حالة تأهب قصوى حيث حدثت عمليات احتيال مختلفة. عندما فعل مارتن شكريلي كل ما في وسعه لتقليد ZachXBT ، كان ذلك يعني أن المحتالين في الفضاء الأصول الرقمية يكثرون الآن ، وأثينا حاليا على رأس القائمة المشاريع التي على وشك التسبب في معظم الخسائر للمستثمرين.

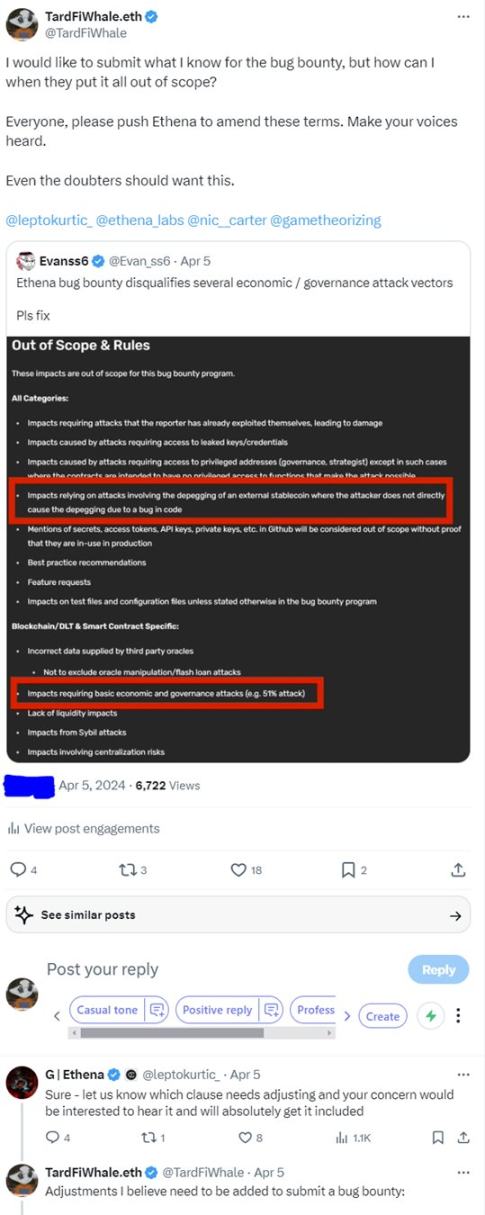

والجدير بالذكر أنه بعد الحدث TGE ، أطلقت أثينا برنامجا مكافأة إيجاد الأخطاء مع مكافآت تصل إلى 3 ملايين دولار. ومع ذلك ، فقد قصروا الصياغة بشكل ضيق للغاية لاستبعاد أي شيء قلته ، ورد مؤسسهم ، جاي ، بأنهم كانوا سيعدلون الصياغة قبل بضعة أسابيع لكنهم التزموا الصمت منذ ذلك الحين.

عندما يصل FDV إلى 13 مليار دولار ويمتلك المطلعون 55٪ من الرموز المميزة ، يكون لديهم كل الحوافز للحفاظ على عملية الاحتيال ، هل يمكنك تخيل الانتقال من راتب مكون من ستة أرقام إلى صندوق تحوط يضم مليارات الأشخاص؟ لا أعتقد أن فريق Ethena لديه أي نية لتعديل شروط مكافأة إيجاد الأخطاء ، دافعهم بسيط ، لصرف الأموال وتحقيق الربح.

برنامج مكافأة إيجاد الأخطاء هو مجرد تستر ضخم ، لذلك سأجعل الأمور أسهل من خلال الإعلان عن كل شيء ومحاسبة أثينا.

عرض ثغرة أمنية بقيمة 1,000,000 دولار

سأكشف بالكامل عن ثغرة أثينا القاتلة وكيف يمكن إصلاحها (نعم ، يمكن إصلاحها) ، ولكن فقط إذا تم التبرع بما لا يقل عن 1 مليون دولار للكيانات المعروفة التالية غير الخاضعة للعقوبات ، من بينها:

- 50٪ إلى Protocol Guild ، منظمة مطوري إثيريوم الأساسية ؛

- 25٪ إلى داخل السلسلة المحقق ZachXBT ؛

- 25٪ لرومان إس وأليكسي بيرتسيف ، اللذين الدعم الدفاع القانوني في قضايا التشفير ، أو صندوق التعليم التمويل اللامركزي ؛

لن أتعامل مع أي التمويل ، يمكن تقديم جميع التبرعات بعد تقييم إفصاحي ، أحتاج فقط إلى الحصول على تأكيد علني من Ethena أو مؤسسها ، @leptokurtic_ ، بأنني على استعداد للكشف عنها بشكل خاص لفريق Ethena أولا.

سأمنحهم أسبوعا قبل الكشف العلني ، لكنني سأحترم أيضا أي طلبات لتمديد معقول للوقت اللازم للتفاوض على حل ، وإذا كانت معلوماتي مهمة ، فإنني أوصي بأن يحثهم الجمهور على مكافأتهم وفقا ل 3 ملايين دولار مكافأة التي يقدمها برنامج مكافأة إيجاد الأخطاء.

بمجرد أن يتجاوز TVL أثينا 3 مليارات دولار ، سينتهي عرضي ولن أمنحهم خيارا مجانيا إلى أجل غير مسمى.

- أعجبني

- 1

- 1

- مشاركة

- الموضوع

- تثبيت

- Gate.io حدث "المستخدم الأكثر نشاطا" للمجموعة مستمر!

انضم إلى Gate.io المجموعة للدردشة مع مستخدمي التشفير واربح سلعا حصرية!

سهولة الانضمام:

1.انضم إلى المجموعة Gate.io: https://gateio.oneLink.me/LHro/group?chatroom=group

2. الدردشة مع مستخدمي التشفير بنشاط

3. سيفوز أفضل 5 مستخدمين نشطين بحقائب ظهر Gate.io وزجاجات مياه رياضية وملابس رياضية وما إلى ذلك.

انضم إلى مجموعة Gate.io الآن:

👉🏻 افتح تطبيق Gate.io - انقر فوق "لحظة" - حدد "مجموعة" - أدخل Gate.io المجموعة

🔗https://gateio.oneLink.me/LHro/group?chatroom=group

المزيد: https://www.gate.io/article/34619 - انضم إلى Gate.io Group للاستيلاء على عمليات الإنزال الجوي للحزم الحمراء الموقوتة كل يوم! 🧧

⏰انقر فوق رمز الحزمة الحمراء بمجرد انتهاء العد التنازلي. من يأتي أولا يخدم أولا.

تذكر أن تطالب بحزمتك الحمراء المحظوظة ولا تفوتك!

انضم إلى Gate.io المجموعة:

👉🏻 افتح تطبيق Gateio - انقر فوق "لحظات" - ابحث عن "مجموعة" - أدخل "Gate.io مجموعة" أو

🔗 انقر على الرابط للإدخال: https://gateio.oneLink.me/LHro/group?chatroom=group - 🔔قم بالتنبؤ بالسعر على Gate.io Post لتربح 20 دولارا!

✅كيفية المشاركة:

قم بالتنبؤ بسعر إغلاق #ETH# في 3 مايو ، الساعة 16:00 بالتوقيت العالمي المنسق عن طريق النشر

✅تنسيق المشاركة:

#PricePrediction# + السعر المتوقع + تحليلك

سيتم منح فائز واحد حسب الدقة وجودة النشر للفوز ب 20 دولارا

اسرع في نشر تنبؤك بتنسيق المنشور الصحيح! 😉 - 💥 Gate.io٪ s 🆚 #Runes# مجال العملات الرقمية معركة الفريق قيد التشغيل!

💰 انضم الدعم فريقك المفضل: جوائز بقيمة 25,000 دولار في انتظارك

https://www.gate.io/activities/crypto-team-battle/?now_period=2

🔥 الفريق أ: #DOG# , #GAMES# , #LOBO# , #MEMERUNE# , #SATOSHI# , #WANKO#

🧊 الفريق ب: #BONK# , #DOGE# , #GROK# , #PEPE# , #POPCAT# , #SLERF#

من سيحتل الصدارة؟

➡️ التفاصيل: https://www.gate.io/article/36288 - 🔥كن Gate.io "نجمة شعبية" واربح iPad وسلع حصرية!

⏰وقت الفعالية: 07:00, أبريل 29 - 07:00, مايو 27 UTC

🔍 كيفية المشاركة:

1. سجل هنا: https://www.gate.io/questionnaire/4443

2. قم بزيادة متابعيك خلال وقت الحدث عن طريق نشر محتوى عالي الجودة ، ودعوة ، ومشاركة ، وما إلى ذلك.

الكفاح من أجل "نجمة شعبية" ، "النجم الساطع" والمزيد من الألقاب. iPad 9 والسلع الحصرية والمكافأة الأسبوعية ومكافأة الحظ في انتظارك!

المزيد: https://www.gate.io/article/36280

- حول

- المنتجات

- الخدمات

- المؤسسات

- اللحظات

- Learn

- Gate Learn

- دورات العملات الرقمية

- مسرد مصطلحات العملات الرقمية

- تخفیض قيمة Bitcoin إلى النصف

- الترقية إلى ETH 2.0

- أسعار العملات الرقمية

- كيف يمكن شراء العملات الرقمية؟

- التنبؤ بأسعار العملات الرقمية

- Gate Learn

- دورات العملات الرقمية

- مسرد مصطلحات العملات الرقمية

- تخفیض قيمة Bitcoin إلى النصف

- الترقية إلى ETH 2.0

- أسعار العملات الرقمية

- كيف يمكن شراء العملات الرقمية؟

- التنبؤ بأسعار العملات الرقمية