PANews_

Cycle Capital宏观周报(6.3):利率脱离四周高位,ECB即将降息,美股风格切换普涨更近了?

核心PCE6个月年化去年底曾经跌破2%,也是市场最为乐观的时候,过去四个月是本轮通胀下行途中经历的第一个重大挫折:

早一天公布的美国Q1经济环比增长1.3%较去年末的3.4%

本周数据在周四GDP和周五PCE公布之前的数据相对Mix,相对重磅的一季度GDP修正值和4月PCE数据整体偏鸽,美联储重视的通胀指标核心PCE当月环比增长0.2%,低于预期的0.3%,未四舍五入后为0.249%,因此只向下舍入为0.2%,尽管仍低于前值的0.317%,但如此巧合的数字让人不禁怀疑数据操纵的可能性,以及实际降幅不到0.1个百分点,这样的数据基本不会改变Fed对通胀的观点,所以市场短暂上涨后一度下跌。

核心PCE6个月年化去年底曾经跌破2%,也是市场最为乐观的时候,过去四个月是本轮通胀下行途中经历的第一个重大挫折:

早一天公布的美国Q1经济环比增长1.3%较去年末的3.4%和初值的1.6%明显放缓、主要经济增长引擎个人消费支出(PCE)一季度增长超预期放缓至2.0%,初值增长2.5%。个人支出环比增长仅为0.2%,实际支出下降0.1%,商品支出下降0.4%,与4月零售销售疲软一致。

最近一个月经济数据偏负面的居多,理论上对当前的风险资产来说是个不错的环境:

最近越来越多的数据指向美国消费动能放缓,目前总体支出的温和增长是由旅游和娱乐项目所支撑,而除了保险支出外,其他方面都有所放缓,房租支付的增长也已经全面放缓。美银CEO上周讲话称,通过信用卡支付、支票和ATM取款的美国消费者支出今年增长了约3.5%,与2023年5月同期时接近10%的增长率相比大幅放缓,“无论是家庭还是中小型企业,这些美国银行的重要客户都在放慢购买从硬商品到软件等各种商品的购买速度”。(但欧元区、英国和加拿大的支出增长开始改善)

二级市场收益率周四周五都维持跌势,但加密货币市场缺乏动能,未能形成反向联动,近期比特币与二级利率的相关性下降:

股票则在周五PCE数据后一度短暂下跌,但很快拉升回来,显示股票市场强劲势头不改。但科技股中,表现分化,亚马逊、微软、谷歌表现较差,仅NV有明显涨幅。下图可见,经过周四五的反弹后标普500全周仅跌0.36%,而纳斯达克100跌1.58%,FANG+指数跌了2.94%,软件行业迎来史上最差财报季让科技股指数整体下跌,最引人瞩目的是云软件巨头Saleforce十八年来首次单季营收逊于预期、本财年指引也逊色,股价重挫20%,创近二十年最大日跌幅,带头拖累股指,一些分析指出接下来的市场行情风格可能切换,科技股投资可能成为“痛苦交易”。

彭博分析认为目前很少软件公司的收入因为AI提振,尽管软件行业最终将从AI中获益,但要建立起来可能需要数年时间,今年下半年的业绩改善已经无望实现。也有分析认为,目前软件股的大幅回调恰恰为投资者提供了良机。伯恩斯坦分析师认为,像ServiceNow这样获利确定性较高的头部公司在估值修复后反而更具投资价值。

伴随基金们但半导体股票敞口上升,软件的净敞口达到5年来的最低水平:

US 2年期收益率从5%高位跌至4.88%,US10Y从4.64%跌至4.5%,早先一周的美联储纪要让二级市场利率升至一个月高位,美联储主席鲍威尔在会后新闻发布会上信誓旦旦地表示,美联储下一步行动不太可能会是加息。但会议纪要细节却揭示出,鲍威尔当时的这番“鸽派”表态,在很大程度上可能掩盖了鹰派官员的声音。

ECB和欧股

由于欧元区服务业通胀顽固,5月CPI同比从4月的2.4%反弹至2.6%,超出市场预期的2.5%,导致德国10年期国债上周还刷新了11月以来新高,虽然高于预期的通胀涨幅不太可能阻止欧央行本周降息,但可能会让欧洲央行在7月暂停降息,并在未来几个月放慢降息步伐的理由更加充分。(除了ECB加拿大央行也将在本周降息,英国央行预计在8月降息)

利率下降与经济活动上升是股市表现最好的环境,欧元区经济已经摆脱了连续五个季度停滞,经济学家们预计欧洲今明两年GDP都将正增长(+0.8%,+1.4%),若能保持势头欧股的前景乐观,尤其是欧洲的利率比美国更早/更多地被削减时下图3:

高盛认为在活动改善的情况下降息,通常对利率敏感的公用事业和房地产部门并不会从降息中受益那么多,反倒是有利于小盘股和薄弱资产负债表比较弱的公司受到的利好更多:

全球主要市场中欧股估值相对历史偏低:

关于降息幅度的摇摆

美国这边收益率回落伴随是降息预期拉升,今年预期升至36bp,略低于1.5次,明年76bp约3次。美联储官员的评论显示,若要7月降息可能需要未来两个月通胀数字明显改善以及劳动力市场数据的明显疲软。

目前市场分歧较大并未形成统一观点,所以这各定价摆动的幅度仍将不小,从0~4次都有可能,总体右偏的幅度会更大。如美银预计今年仅会在12月降息一次,高盛预计9月就会开始降息两次。

PCE环比需要维持0.2或更低的增速,同比数字到秋天才有望下降:

面对最近物价的反弹通常作为领先指标的新兴市场国家货币政策鸽派水平下降:

NV收到一点点挑战

受到美国对中东人工智能发展进行国家安全审查,可能放缓对芯片至中东地区出口许可发放消息的影响,NV和AMD等芯片股一度下跌,但全周NV和AMD仍然分别收涨4.9%和3.6%。目前尚不清楚这一审查将持续多长时间,也不清楚什么算“大规模出口”。

另外瑞银在最新报告中指出英伟达可能拥有一个“VVVVIP”客户,而这位神秘客户为英伟达贡献了2024财年总营收的19%。瑞银猜测这个客户有可能是微软。而这样高度集中的营收引发市场担忧也为Nv的涨势泼了些许冷水(但不多)。今年迄今为止NV股价已涨130%,市值超过2.7万亿美元,距离苹果仅一步之遥(尽管今年预期营收只有苹果三分之一)。不过NV最近最大的利好是拆股和纳入道指,两者通常都会带来相当规模的买盘,在发生之前很难看到NV有显著下跌。

中国这边

恒生指数下跌2.8%,沪深 300下跌 0.7%。TH君演,PMI意外降至收缩区间,内、外需求普遍下滑是主要的负面新闻。

但因为更多政策松绑和支持与房地产相关的风险最近几周有所缓和:

90%左右的中国公司已报告1Q24盈利,整体盈利同比0增长,但全年市场预期增长20%,实际数据和预期之间似乎有着巨大差距

资金流动和仓位

截至5月29日的一周,全球股票基金和债券基金的资金流入较为温和。

- 股票基金:全球股票基金净流入为正(+20亿美元),较前一周(+100亿美元)有所下降。美国有小额资金流入,而G10其他地区大多为负。

- 债券基金:全球固定收益基金流入减缓,政府、IG信用和高收益债券基金的资金流入减少。

- 行业流动:科技基金吸引了最大的资金流入。年初至今,除了科技基金和工业基金外,大多数行业基金都出现了净流出。

对冲基金和共同基金今年持续增加股票的敞口,对冲基金净杠杆率接近过去一年的最高水平,共同基金现金余额降至历史新低仅有1.4%:

高盛析了707家对冲基金(总股票持仓2.7万亿美元)和482家共同基金(股票资产3.3万亿美元)的一季度持仓。结论如下:

- 对冲基金和共同基金普遍减少了Mag7的头寸,其中仅增持AAPL

- 被共同基金和对冲基金同时最爱股票: 包括DHR教育服务, FI房地产投资信托基金, KKR私募股权投资, MA支付处理, UBER出行服务, V支付处理, VRT数据管理

- 被共同基金低配同时被对冲基金做空的股票:BX银行 CVX能源 DLR航空运输 F汽车 TSLA电动车

- 投资者对不断扩大的AI交易的热情通过增加对公用事业板块的敞口表现出来,因运行和训练AI模型需要大量的电力

- 基金保持了亲周期的倾斜,事实上年初至今周期性股票的表现优于防御性。

有分析认为,虽然科技股仍占据大部分头条新闻和关注点,但我们已经悄然看到这种领导地位的扩大体现在公用事业和能源等领域,以及金融、工业和医疗保健等其他领域的偶发性反弹,风格切换可能成为接下来的主题。事实上4月以来科技股落后于公用事业股,这可能这反映了一个更大的趋势:牛市的扩大。

中国股市:对冲基金本周加速卖出,速度为2023年8月以来最快。

特朗普被判有罪

特朗普突然成为美国首位被判有罪的前总统,但美国宪法无条款禁止,可继续竞选,也可以出任美国总统,由于有多种方式拖延包括保释和赦免,若特朗普当选总统几乎肯定任期内免羁押。这次特朗普被起诉的主要事件是他在 2016 年总统选举前夕给了两名女性友人封口费,特朗普前私人律师也是他曾经的心腹(如今闹掰了)自己垫付了13万美元封口费,到这还好,但特朗普不舍得从自己口袋里拿,而是从名下的公司里走账,这就涉及了财务造假问题,税务问题。

有趣的是特朗普有个竞选捐款,每次他一有违法犯罪的可能,捐款就会猛增。半个月前特朗普宣布他有可能被逮捕,随后每天的筹款收入都显著增加。“封口费”案宣判后,他通过网站小额捐款筹集到约5300万美元,并且捐款网站因访问量太大而宕机。所以说判决结果可能不但不能打压特朗普的民众支持,反而会让更多人认为这是民主党干扰选举的政治迫害,从而激发对特朗普的支持,由于最近特朗普转向积极拉拢加密货币支持者,这反而对币圈来说可能是一件好事。

从二级市场定价来看,特朗普被判有罪后胜率短暂下降,但很快拉创新高:

需要注意的是,本次宣判的封口费事件发生时,特朗普还不是总统,和党派关系也不大。还有,面对这种诉讼,特朗普经验丰富,在过去 50 年里,他应付过超过 4000 次起诉。真正危险的是另外三个,一个在佐治亚洲 2020 年选举中,特朗普想修改这个州的计票,结果他打电话给周国务卿,要求他找到足够多的额外选票来扭转选举,结果这个电话被录音。一个是特朗普往家里带秘密文件,另一个就是1月 6 号袭击美国国会的事。这些指控如果成立,那才真正有可能让特朗普穿上囚服。

本周要点

在连续22个月维持高利率之后,万众瞩目的欧央行降息周期终于到来。在6月6日的货币政策会议上,欧洲央行将打响主要央行降息的第一枪。调查显示,经济学家认定欧央行100%将在货币政策会议当日降息25个基点。这可能对风险资产来说是个利好。

近期的前瞻性指标表明,劳动力市场将进一步走软。例如申领失业救济人数呈上升趋势,四周平均首申人数升至22.25万人,达到8个月来最高水平。

经济周期的历史表明,这一过程不会是平稳和连续的。在某个时点,会出现非线性现象,企业通过直接裁员而非减缓招聘来节约劳动力。市场预计周五将公布的5月美国非农就业数据将印证这一趋势,预计仅增加18万人(4月时市场极为乐观的预测就业会增加24万人,结果只增17.5万,导致半年来首次出现公布值不及预期的情况,当天BTC大涨6.5%),失业率稳定在3.9%,平均小时工资环比预计从0.2%小幅升至0.3%。由于预期已经降低,弱再次不及预期可能同样引发市场上涨。失业率若上升的化,影响会比就业人数更大,只要升0.1个百分点即便就业人数小幅超预期也可能引发市场大涨,尽管当前动能缺乏,涨幅的延续性可能比较弱。

- 赞赏

- 1

- 1

- 分享

解读CARV:模块化数据层的游戏ID基础协议,区块链中的TapTap游戏商店

内容整理:尧二六

模块化数据层是什么

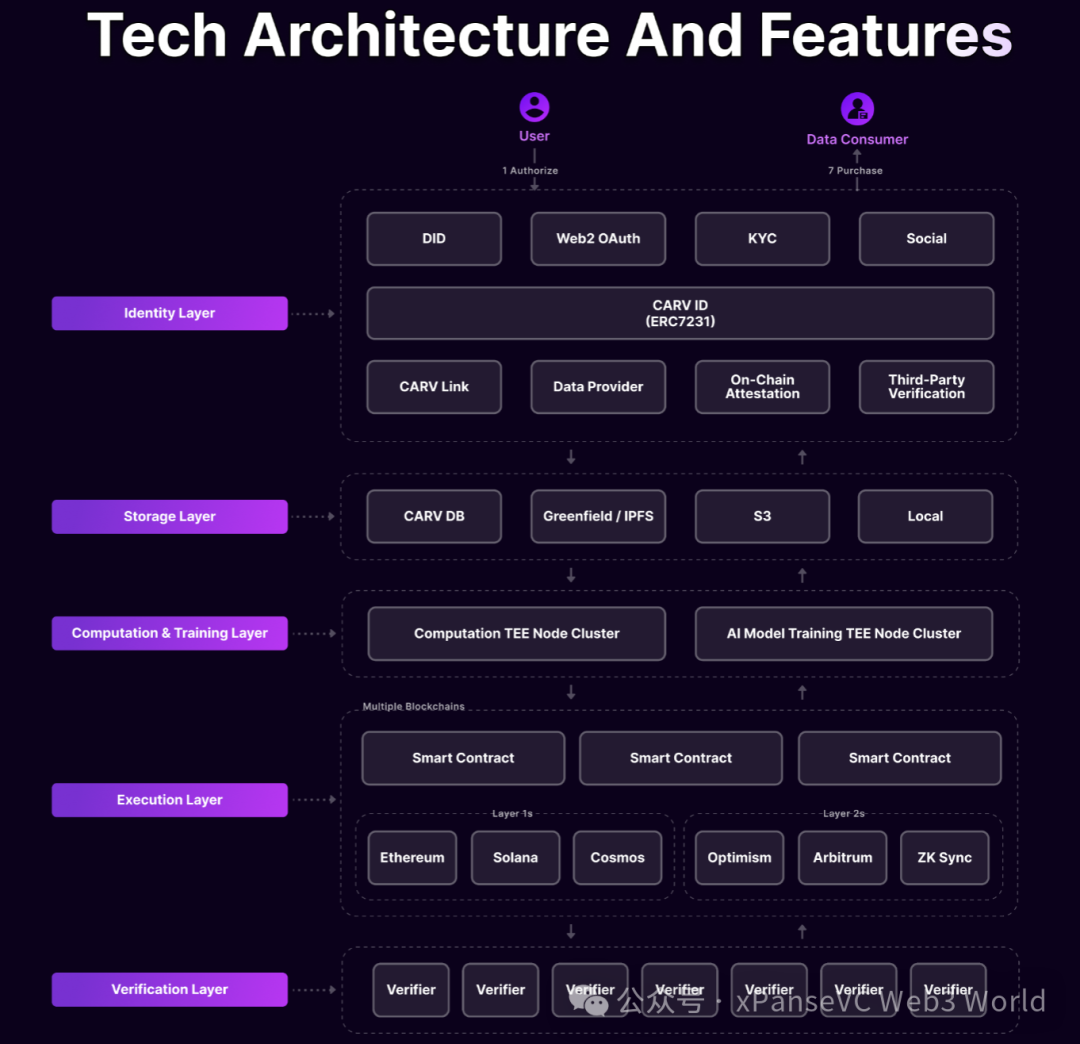

模块化数据层是指一种将数据存储和管理模块化的方法,用于构建区块链生态系统。这一层通常包括各种组件,如身份验证、数据存储、计算和训练、执行和验证等,这些组件可以根据需要进行组合和集成,以构建不同类型的区块链应用和解决方案。

通过提供这些功能和优势,模块化数据层可以解决市场上许多问题,包括但不限于数据安全和隐私、可扩展性、互操作性、成本效率等方面的挑战。它为区块链技术的广泛应用和采用提供了基础架构和支持,推动了区块链行业的发展和创新。

CARV 是专为 AI 和 Web3

内容编辑:尧二六

内容整理:尧二六

模块化数据层是什么

模块化数据层是指一种将数据存储和管理模块化的方法,用于构建区块链生态系统。这一层通常包括各种组件,如身份验证、数据存储、计算和训练、执行和验证等,这些组件可以根据需要进行组合和集成,以构建不同类型的区块链应用和解决方案。

通过提供这些功能和优势,模块化数据层可以解决市场上许多问题,包括但不限于数据安全和隐私、可扩展性、互操作性、成本效率等方面的挑战。它为区块链技术的广泛应用和采用提供了基础架构和支持,推动了区块链行业的发展和创新。

CARV 是专为 AI 和 Web3 游戏构建的模块化数据层,建立一个用户拥有的游戏身份,就是链游平台板块中Ultra版本的Galxe 平台。

链游板块项目:Immutable X(IMX 市值:33.14亿美元)

ID 板块项目:Galxe(GAL 市值 4.16亿美元)、Space ID(ID 市值 3.91亿美元)

对标 web2 项目市值 8.5 亿美元的游戏下载商店平台 TapTap。

CARV 的社交平台

CARV 协议是一个模块化数据层,促进游戏和人工智能领域的数据交换和价值分配。它涵盖端到端数据流流程,包括数据验证、身份验证、存储、处理、模型训练和价值分配。借助 CARV 协议,每个人现在都可以拥有、控制、验证和货币化自己的数据,通过确保隐私、所有权和控制权牢牢掌握在个人手中,彻底改变数据的使用和共享方式,开创数据为所有人创造价值的未来。

CARV 协议是一个模块化数据层,促进游戏、AI和∞之间的数据交换和价值分配。它涵盖端到端数据流流程,包括数据验证、身份验证、存储、处理、模型训练和价值分配。

CARV 的协议架构

CARV 协议采用模块化设计,管理跨各个层的端到端数据生命周期。各层内的组件可以无缝集成,一共由身份层、存储层、计算和训练层、执行层、验证层。

存储层

CARV DB 是协议的存储组件,基于 EigenLayer 开发。利用 AVS(主动验证服务),它不仅可以存储数据,还可以确保数据验证。

支持去中心化存储(如Greenfield)和集中式存储(如AWS S3),用户可根据偏好选择存储方案。

执行层

建立在共识基础上,解读数据消费者的需求,并根据处理和验证活动的结果分配奖励。

主要功能包括在链上记录 TEE 证明和验证者报告,并根据验证者共识,向数据提供者和基础设施分配链上奖励,同时向数据消费者收取费用。

这种结构确保了 CARV 生态系统内交易和交互的管理流程去中心化、安全且高效。

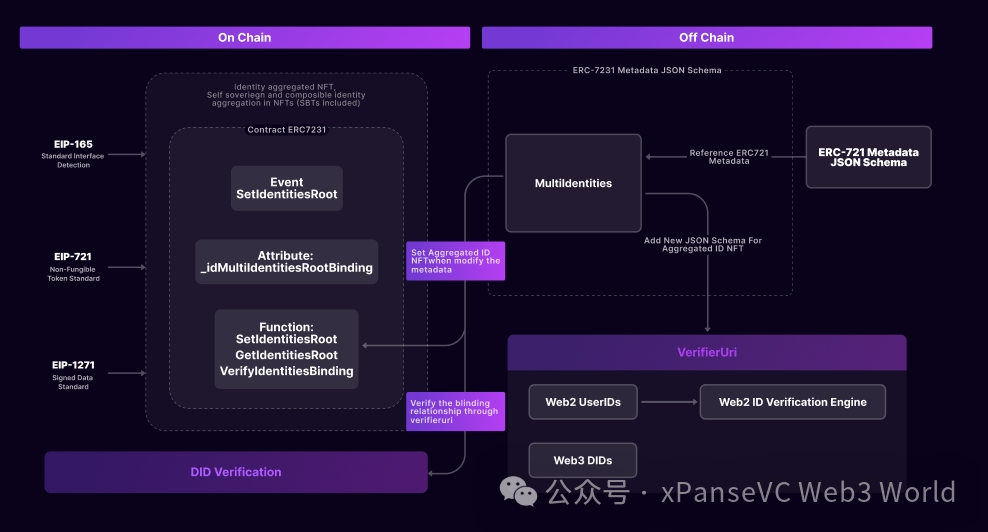

身份层

通过传统(Web2)和区块链(Web3)机制对用户进行身份验证,并在CARV ID(ERC-7231)下进行汇总。

利用非同质化代币(NFT)和灵魂绑定代币(SBT)在区块链上表示用户聚合身份。

确保跨平台用户数据的可验证性,提供统一的系统来唯一地标识每个用户。

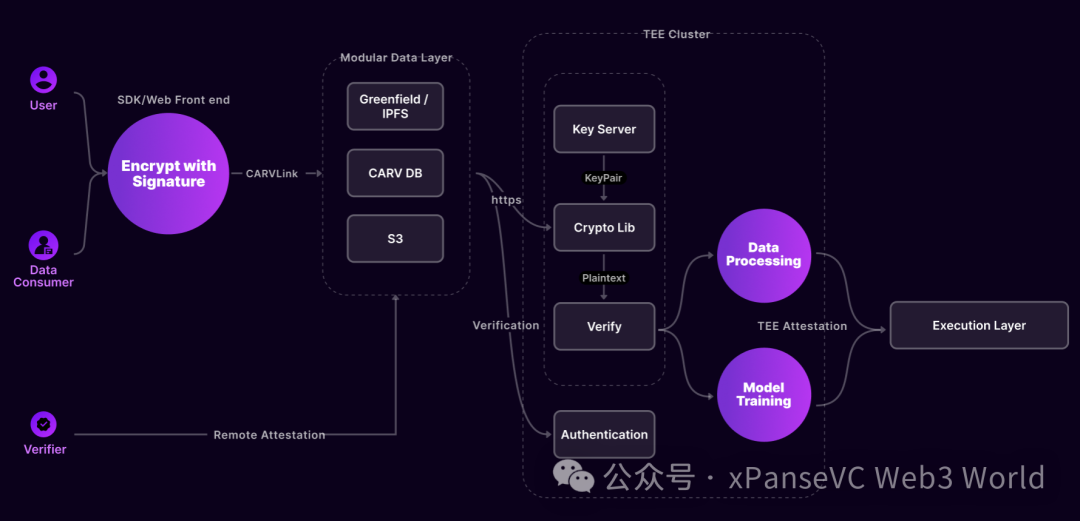

计算和训练层

利用可信执行环境 (TEE) 集群来保密地处理数据和训练 AI 模型,并将结果和 TEE 证明传递到执行层。

通过远程证明、身份验证、会话密钥交换和数据加密的组合,可以保证用户执行环境符合预期。

对于AI模型训练而言,参数是区分AI模型的关键,而大部分训练模型都需要在可信执行环境(TEE)中运行。CARV协议原生支持TEE内的AI训练,让AI企业能够以隐私保护的方式获取优质数据,既保护了用户数据,也保护了模型参数。

ZK(零知识)证明是 CARV 协议中对数据进行验证和验证的机制。验证一个证明是一个在最坏情况下与数学陈述对数级的计算操作,并且证明过程不需要证明者和验证者之间的交互,只需要将证明传递给验证者(非交互)。

验证层

该层由来自社区的验证者组成,负责验证 TEE 证明以确认其在 TEE 内安全准确地运行。

计算层完成数据处理后,TEE 证明将与数据处理结果一起发布并可在链上访问。结果主要表明数据是否产生了价值,以及价值是否应通过执行层在链上分发。

CARV 的亮点

CARV 协议是采用了模块化设计的区块链,并在一开始就瞄准了游戏和 AI 两大热门板块打造,基于真实的洞见来去做产品。

基于 TON 生态的 CARV AI Agent——CARA Bot,以及更多产品等都在紧锣密鼓的布局发展中。

尽管在做游戏板块和AI板块上 的CARV,在协议设计上 更像是一个 ID 板块的平台,其 Web2 行业中对标的是TapTap游戏平台(市值8.5亿美元)。

Galxe 是构建Web3 DID 的系统,该系统不仅可以为用户提供多链身份,还可以通过过去的成就/凭据让其他人更多地了解用户。具有子图查询、链上快照、治理历史、出勤证明以及与 Web2 应用程序交互的数据库。

Galxe 是目前 Web3 最重要的基础设施之一,但 Galxe 和 CARV 在设计上的差别也具有各自的特性。

基础功能和设计

Galxe:

- **身份验证和声誉管理:**Galxe 主要专注于提供一个去中心化的身份验证和声誉管理系统,通过声誉分数和用户行为来建立可信的身份。

- **基于声誉的奖励系统:**用户可以通过参与社区活动和贡献内容来提升声誉,并获得相应的奖励。

- **去中心化的声誉协议:**通过去中心化的方式确保声誉数据的安全和不可篡改

CARV:

- **模块化设计:**CARV 采用模块化设计,管理跨各个层的端到端数据生命周期,包括身份层、存储层、计算和训练层、执行层、验证层。

- **身份层(ERC-7231):**通过结合 Web2 和 Web3 机制,对用户进行身份验证,并在区块链上表示用户聚合身份。

- **数据隐私和安全性:**利用可信执行环境(TEE)和零知识证明(ZK)机制,确保数据处理过程中的隐私和安全性。

- **跨平台成就系统:**通过 CARV Play,将所有游戏成就转换为可验证的 SBT(灵魂绑定代币),存储在区块链上。

应用场景

Galxe:

- 社区建设:为去中心化社区提供身份验证和声誉管理,增强社区成员之间的信任。

- 内容贡献奖励:激励用户通过贡献内容和参与活动来提升声誉,并获得奖励。

CARV:

- **游戏成就和奖励系统:**通过 CARV Play,为游戏玩家提供基于凭证的无缝游戏体验,并通过 SBT 存储游戏成就和记忆。

- **AI 模型训练:**利用 TEE 集群进行 AI 模型训练,确保训练过程中的数据隐私和安全性。

- **数据交易和处理:**通过去中心化和透明的操作流程,确保数据交易的可信性和透明性。

Galxe 侧重于去中心化的身份验证和声誉管理,适用于社区建设和内容贡献奖励系统。而 CARV 则通过模块化设计和先进的技术手段,提供了一个全面的数据和身份管理解决方案,特别适用于游戏成就管理和 AI 模型训练等需要高度数据隐私和安全性的场景。

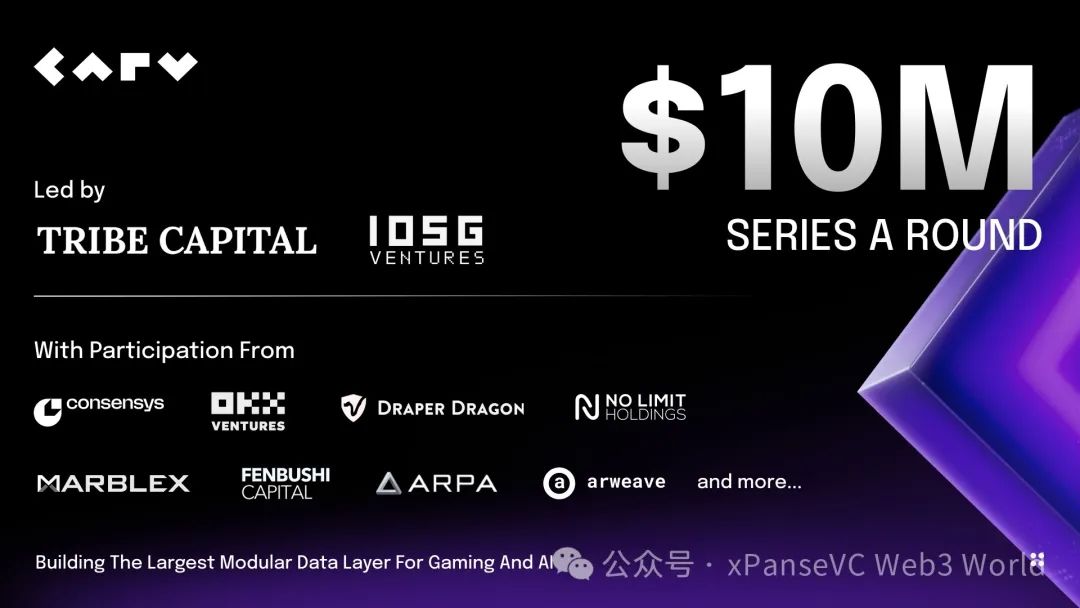

CARV 资方阵容

CARV 在上线成立以来共披露了 4 次融资事件,融资金额高达1400万美元,其中第一次的融资事件估值已高达 4000 万美元。

第一次融资发生在2022年11月22日,由祥峰投资领投,参透机构有Infinity Ventures Crypto、W3GG、PAKA、UpHonest Capital、7upDAO、SnackClub、Lyrik Ventures、Aliaksandr Hudzilin、EVOS、Lintentry Foundation。共完成了400万美元融资,估值为4000万美元。

第二次发生在2023年12月05日,由HashKey Capital合作投资,详细内容并未披露。

第三次发生在2024年4月25日,由IOSG Ventures 和 Tribe Capital 领投,参与机构有OKX Ventures、Fenbushi Capital、No Limit Holdings、Arweave、ConsenSys Mesh、Draper Dragon、LiquidX、ARPA、MARBLEX,共完成了1000万美元的融资。

第四次发生在5月31日,本次由Animoca Brands战略合作,内容并未披露。

CARV 团队

CARV 创始人 Victor 曾就读于美国哈佛商学院,并在 Web2 领域有创业与投资经验,在扎入 Web3 领域后,经过多次探索最终确定创业的新项目,那就是游戏和 AI 的模块化数据层。

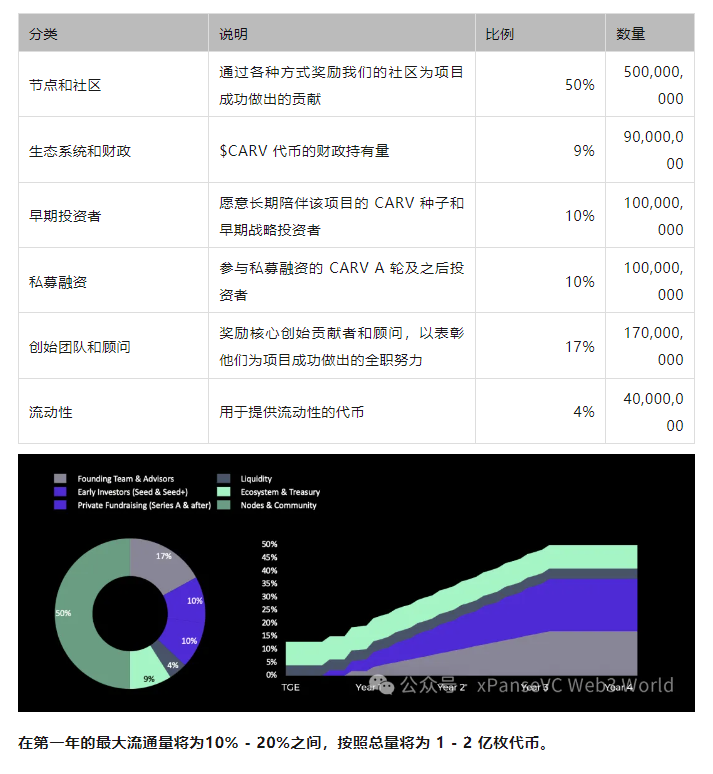

CARV 代币经济学

CARV 是 CARV 生态系统的原生实用代币,用作其平台内的交换媒介。它赋予玩家数据所有权,并允许玩家参与生态系统发展的治理。

- 零售用户在CARV生态系统中的优质效用,例如多链的Gas支付,游戏资产购买等。

- 激励引导激励层,例如数据所有者、提供者、消费者。

- CARV 可以通过质押以 1:1 的比例兑换为 veCARV

veCARV 代表投票托管 CARV,是一种不可转让的代币。主要用于CARV 的协议治理,同时引导激励层来促使用户质押兑换,可以在 P2E 系统中用于将投票权委托给托管池所有者并获得池奖励和激励保护和支持网络安全的节点运营商。

CARV 的总供应量为 1,000,000,000,并将在四年内开放,从代币生成事件开始。TGE 后 CARV 总供应量的初始四年分配如下:

CARV结合了 web2+ web3 的市场设计,CARV 也是真正做到了将 web2 游戏用户带入 web3 更好的门户项目之一。

游戏板块中多链模块化的协议设计只有 CARV,是填补游戏板块模块化的技术空白。同时与节点销售来说的话,CARV 可能会和早期的 GALA 具有同样的营销方式。

CARV 可以算是游戏板块中 web2 + web3 的 Galex 平台,代币的需求量会随着用户的需求量而增加,市场供需的效应也会大大增加,是目前我们最看好的项目之一。

- 赞赏

- 点赞

- 评论

- 分享

DeFi新趋势:模块化借贷

编译:Luccy,BlockBeats

编者按:DeFi 研究员 Chris Powers 探讨了借贷领域的新趋势——模块化借贷,并举例说明了模块化借贷在应对市场挑战和提供更好服务方面的潜力。

Chris Powers 对比了传统 DeFi 借贷领军者(MakerDAO、Aave 和 Compound),以及几个主要的模块化借贷项目,包括 Morpho、Euler 和 Gearbox 等,指出 DeFi

作者:Chris Powers

编译:Luccy,BlockBeats

编者按:DeFi 研究员 Chris Powers 探讨了借贷领域的新趋势——模块化借贷,并举例说明了模块化借贷在应对市场挑战和提供更好服务方面的潜力。

Chris Powers 对比了传统 DeFi 借贷领军者(MakerDAO、Aave 和 Compound),以及几个主要的模块化借贷项目,包括 Morpho、Euler 和 Gearbox 等,指出 DeFi 世界中的模块化借贷普遍,强调了其对风险管理和价值流动的积极影响。

在商业和技术领域,有一个古老的观念:「商业中赚钱只有两个途径:捆绑(bundle)和解绑(unbundle)。」这不仅在传统行业中成立,因为其无需许可的本质,在加密货币和 DeFi 的世界中更为明显。在本文中,我们将探讨模块化借贷的激增趋势(以及那些已经跨入后模块化时代的开明之士),并探讨它如何颠覆 DeFi 借贷的主流。随着解绑的出现,新的市场结构形成了新的价值流动——谁会最受益?

——Chris

在核心基础层已经发生了一次巨大的解绑,以前以太坊在执行、结算和数据可用性方面只有一个解决方案。然而,它已经采用更为模块化的方法,为区块链的每个核心要素提供了专门的解决方案。

DeFi 借贷领域也在上演着同样的剧情。最初成功的产品是那些一应俱全的,尽管最初的三家 DeFi 借贷平台——MakerDAO、Aave 和 Compound——拥有许多活动部分,但它们都在各自核心团队设定的预定义结构下运作。然而,如今,DeFi 借贷的增长来自一批新项目,它们将借贷协议的核心功能拆分开来。

这些项目正在创建独立的市场,最小化治理,分离风险管理,放宽 oracle 责任,并消除其他单一依赖。其他项目正在创建易于使用的捆绑产品,将多个 DeFi 积木组合在一起,以提供更全面的借贷产品。

这种对解绑 DeFi 借贷的新推动已经成为模块化借贷的 meme。我们在 Dose of DeFi 非常喜欢 meme,但也看到新项目(以及它们的投资者)试图更多地炒作市场新议题,而不是因为有潜在的创新(看看 DeFi 2.0)。

我们的看法:炒作并非虚构。DeFi 借贷将经历与核心技术层相似的变革——就像以太坊一样,新的模块化协议涌现,如 Celestia,而现有的龙头企业则调整了路线图,变得更加模块化。

在短期内,主要竞争者正在开辟不同的道路。Morpho、Euler、Ajna、Credit Guild 等新的模块化借贷项目取得了成功,而 MakerDAO 则朝着更分散的 SubDAO 模式采用。此外,最近宣布的 Aave v4 也正在朝着模块化的方向发展,与以太坊的架构转变相呼应。当前开辟的这些路径可能会决定 DeFi 借贷堆栈中长期内价值的积累。

根据 Token Terminal 的数据显示,总是有关于 MakerDAO 究竟属于加密 DeFi 借贷市场份额还是稳定币市场的问题。不过,随着 Spark Protocol 的成功和 MakerDAO 的 RWA(真实世界资产)的增长,这在未来将不再是一个问题。

为什么选择模块化?

构建复杂系统通常有两种方法。一种策略是专注于最终用户体验,确保复杂性不会影响可用性。这意味着控制整个技术栈(就像苹果通过硬件和软件的集成来实现)。

另一种策略是让多个参与者构建系统的各个组件。在这种方法中,复杂系统的中心设计者专注于创建互操作性的核心标准,同时依靠市场进行创新。这可以在核心互联网协议中看到,这些协议没有变化,而基于 TCP/IP 的应用和业务推动了互联网的创新。

这个类比也可以应用于经济体,其中政府被视为基础层,类似于 TCP/IP,通过法治和社会凝聚力确保互操作性,而经济发展则发生在建立在治理层之上的私营部门。这两种方法并不总是适用,许多公司、协议和经济体都在这两者之间的某个位置运作。

拆解分析

支持模块化借贷理论的人认为,DeFi 的创新将通过在借贷堆栈的每个部分实现专业化来推动,而不仅仅是专注于最终用户体验。

一个关键原因是为了消除单一依赖。借贷协议需要进行密切的风险监控,一个小问题就可能导致灾难性损失,因此建立冗余机制是关键。单一结构的借贷协议通常会引入多个预言机来防止其中一个失效,但模块化借贷将这种对冲方法应用到借贷堆栈的每一层。

对于每个 DeFi 贷款,我们可以确定五个关键组件是必需但可以调整的:

- 贷款资产

- 抵押资产

- 预言机

- 最高贷款价值比(LTV)

- 利率模型

这些组件必须被密切监控,以确保平台的偿付能力,并防止由于价格迅速变化而导致的坏帐累积(我们还可以将清算系统添加到上述五个组件中)。

对于 Aave、Maker 和 Compound 来说,代币治理机制为所有资产和用户做出决策。最初,所有资产都被合并在一起,共享整个系统的风险。但即使是单一结构的借贷协议也迅速开始为每种资产创建独立市场,以隔离风险。

了解主要的模块化参与者

隔离市场并不是让你的借贷协议更加模块化的唯一方法。真正的创新正在那些重新构想借贷堆栈必要内容的新协议中发生。

模块化世界中最大的玩家是 Morpho、Euler 和 Gearbox:

Morpho 目前是模块化借贷的明显领导者,尽管它似乎最近对这个标签感到不适,试图变成「非模块化,非单一结构,而是聚合的」。它的总锁仓价值(TVL)为 18 亿,毫无疑问已经位居 DeFi 借贷行业的顶尖行列,但其野心是成为最大。Morpho Blue 是其主要的借贷堆栈,在这里可以无需许可地创建一个根据所需参数调优的金库。治理仅允许修改一些组件——目前是五个不同的组件——而不规定这些组件应该是什么。这个由金库所有者(通常是 DeFi 风险管理者)配置。Morpho 的另一个主要层是 MetaMorpho,试图成为被动借贷者的聚合流动性层。这是一个特别专注于最终用户体验的部分。它类似于 Uniswap 在以太坊上的 DEX,同时也有 Uniswap X 用于高效交易路由。

Euler 在 2022 年推出了其 v1 版本,产生了超过 2 亿美元的未平仓合约,但一次黑客攻击几乎耗尽了所有协议资金(尽管后来被归还)。现在,它正准备推出 v2 版本,并重新进入成熟的模块化借贷生态系统,成为主要参与者。Euler v2 有两个关键组件。一个是 Euler 金库套件(EVK),这是一个用于创建兼容 ERC4626 的金库的框架,具有额外的借贷功能,使其能够作为被动借贷池,另一个是以太坊金库连接器(EVC),这是一种 EVM 原语,主要实现多金库抵押,即多个金库可以使用一个金库提供的抵押品。v2 计划在第二或第三季度推出。

Gearbox 提供了一个以用户为中心的明确框架,即用户可以轻松设置头寸,无需过多监督,无论其技能或知识水平如何。其主要创新是「信用账户」,这是一个允许操作和白名单资产的清单,以借入的资产计价。它基本上是一个独立的借贷池,类似于 Euler 的金库,不同之处在于 Gearbox 的信用账户将用户的抵押品和借入资金放在一个地方。像 MetaMorpho 一样,Gearbox 展示了模块化世界中可以有一个专注于为最终用户捆绑的层。

解绑,然后重新捆绑

在借贷堆栈的部分进行专业化,提供了构建可能针对特定细分市场或未来增长驱动因素的替代系统的机会。采用这种方法的一些领先推动者如下:

Credit Guild 打算通过一个信任最小化的治理模型来进入已经建立的池化借贷市场。现有的参与者,如 Aave,具有非常严格的治理参数,这通常导致小额代币持有者的冷漠,因为他们的投票似乎没有多大改变。因此,控制大多数代币的诚实少数负责大多数的变化。Credit Guild 通过引入一个乐观的、基于否决权的治理框架,颠覆了这种动态,该框架规定了各种法定人数阈值和不同参数变化的延迟,同时结合了一种风险应对方法来处理不可预见的后果。

Starport 的目标是跨链发展。它实现了一个基本框架,用于整合不同类型的 EVM 兼容借贷协议。它通过以下两个核心组件来处理数据可用性和条款执行:

- Starport 合约,负责贷款发起(条款定义)和再融资(条款更新)。它为构建在 Starport 内核之上的协议存储数据,并在需要时提供这些数据。

- 保管合约,主要持有借款人在 Starport 上发起协议的抵押品,并确保债务结算和关闭按照发起协议中定义的条款进行,并存储在 Starport 合约中。

Ajna 拥有真正无许可的、无预言机的池化借贷模型,在任何层面都没有治理。池以贷方 / 借方提供的报价 / 抵押资产的特定对设立,允许用户评估资产需求并分配资本。Ajna 的无预言机设计来源于贷方能够通过指定借方每持有的报价代币应抵押的资产数量来确定借贷价格。这对长尾资产特别有吸引力,就像 Uniswap v2 对小型代币所做的那样。

打不过就加入

借贷领域吸引了大量新进者,也重新激发了最大的 DeFi 协议推出新借贷产品的动力:

Aave v4,上个月刚刚宣布,与 Euler v2 非常相似。此前,Aave 的狂热支持者 Marc「Chainsaw」Zeller 曾表示,由于 Aave v3 的模块化特性,它将成为 Aave 的最终版本。其软清算机制由 Llammalend 首创(详见下文);其统一流动性层也类似于 Euler v2 的 EVC。虽然大部分即将到来的升级并不新颖,但它们也尚未在一个高度流动的协议中广泛测试(而 Aave 已经是这样一个协议)。Aave 在每条链上赢得市场份额的成功令人难以置信。它的护城河可能不深,但很宽,给了 Aave 一个非常强的顺风。

Curve,或更通俗地称为 Llammalend,是一系列孤立的、单向的(不可借的抵押品)借贷市场,其中 crvUSD(已经铸造),Curve 的原生稳定币,被用作抵押品或债务资产。这使得它能够结合 Curve 在自动做市商(AMM)设计方面的专业知识,提供独特的借贷市场机会。Curve 在 DeFi 领域一直以独特的方式运营,但这对他们来说很有效。除了 Uniswap 这个巨头之外,Curve 在去中心化交易所(DEX)市场上也开辟了一个重要的细分市场,并通过 veCRV 模型的成功让人们重新思考他们的代币经济学。Llammalend 似乎是 Curve 故事的另一个篇章:

它最有趣的特点是其风险管理和清算逻辑,这是基于 Curve 的 LLAMMA 系统,能够实现「软清算」。

LLAMMA 被实现为一个做市合同,鼓励在孤立的借贷市场资产和外部市场之间进行套利。

就像集中流动性自动做市商(clAMM,例如 Uniswap v3),LLAMMA 在用户指定价格范围(称为区间)内均匀地存入借款人的抵押品,这些价格与预言机价格大幅偏离,以确保套利始终有激励。

通过这种方式,当抵押资产的价格下降超过区间时,系统可以自动将部分抵押资产转换为 crvUSD(软清算)。尽管这种方式会降低整体贷款健康状况,但相比完全清算要好得多,尤其是考虑到对长尾资产的明确支持。

自 2019 年以来,Curve 创始人 Michael Egorov 让过度设计的批评无效化。

Curve 和 Aave 都非常重视各自稳定币的发展。这是一个从长远来看非常有效的策略,可以带来可观的收入。两者都在效仿 MakerDAO 的做法。MakerDAO 并没有放弃 DeFi 借贷,还推出了独立品牌 Spark。尽管没有任何原生代币激励(还没有),Spark 在过去一年中表现非常出色。稳定币和巨大的货币创造能力(信用真是一种强效药)是长期的巨大机会。然而,与借贷不同,稳定币需要链上治理或链下的中心化实体。对于 Curve 和 Aave 来说,这条路线是合理的,因为它们有一些最古老和最活跃的代币治理(当然,仅次于 MakerDAO)。

我们目前无法解答的是 Compound 在做什么?它曾经是 DeFi 领域的领头羊,开启了 DeFi 夏天,并确立了收益农耕的概念。显然,监管问题限制了其核心团队和投资者的活跃性,这就是其市场份额下降的原因。不过,就像 Aave 的广泛而浅显的护城河一样,Compound 仍然有 10 亿美元的未偿贷款和广泛的治理分配。最近,有人开始在 Compound Labs 团队之外继续开发 Compound。我们不确定它应该专注于哪些市场——也许是大型蓝筹市场,特别是如果它能够获得一些监管优势。

应计价值

DeFi 借贷的前三大(Maker、Aave、Compound)都在调整策略,以应对向模块化借贷架构的转变。对加密货币抵押物进行借贷曾经是个好生意,但当你的抵押物在链上时,市场变得更加高效,利润会受到挤压。

这并不意味着在高效市场结构中就没有机会,只是没有人能垄断自己的位置并提取租金。

新的模块化市场结构为风险管理者和风险投资者等私营企业提供了更多无需许可的价值获取机会。这使得风险管理更具实际意义,并直接转化为更好的机会,因为经济损失会严重影响存储库管理员的声誉。

最近的 Gauntlet——Morpho 事件就是个很好的例子,在 ezETH 脱钩过程中发生了这一事件。

在脱钩期间,成熟的风险管理者 Gauntlet 运营了一个 ezETH 存储库,遭受了损失。然而,由于风险更明确且更孤立,其他 metamorpho 存储库的用户大多免受影响,而 Gauntlet 则需要提供事后评估并承担责任。

Gauntlet 首次启动存储库是因为它认为自己在 Morpho 上的未来前景更为有希望,可以直接收取费用,而不是向 Aave 治理提供风险管理咨询服务(后者更注重政治而非风险分析——你试试品尝或是饮用「链锯」)。

就在本周,Morpho 创始人 Paul Frambot 透露,一家规模较小的风险管理公司 Re7Capital,也是一家拥有出色研究新闻简报的公司,作为 Morpho 存储库的管理者年化上链收入达到了 50 万美元。虽然不算巨大,但这表明您可以在 DeFi 上建立金融公司(而不仅仅是狂野的收益农场)。这确实提出了一些长期的监管问题,但这在当今的加密货币世界中司空见惯。此外,这也不会阻止风险管理者成为未来模块化借贷的最大受益者之一。

- 赞赏

- 点赞

- 1

- 分享

Consensus 2024参会小结:人少质高,AI与DePIN绽放

2024年5月29日至31日,美国知名 Web3媒体Coindesk在德克萨斯州奥斯汀市举办了Consensus 2024大会,Odaily驻北美记者前往参与。

作为全球最大、最具影响力的加密货币和区块链行业盛会之一,Consensus大会汇聚了来自世界各地的开发者、投资者、创始人、品牌和政策制定者。本次大会不仅提供了一个展示前沿技术和探讨行业趋势的平台,还为业内人士提供了一个交流合作的绝佳机会。

牛市以来的第一场大会

这次的Consensus大会算是本轮牛市以来的第一次行业大会。此前,由于比特币ETF的批准和ETH

撰文:jk,Odaily 星球日报

2024年5月29日至31日,美国知名 Web3媒体Coindesk在德克萨斯州奥斯汀市举办了Consensus 2024大会,Odaily驻北美记者前往参与。

作为全球最大、最具影响力的加密货币和区块链行业盛会之一,Consensus大会汇聚了来自世界各地的开发者、投资者、创始人、品牌和政策制定者。本次大会不仅提供了一个展示前沿技术和探讨行业趋势的平台,还为业内人士提供了一个交流合作的绝佳机会。

牛市以来的第一场大会

这次的Consensus大会算是本轮牛市以来的第一次行业大会。此前,由于比特币ETF的批准和ETH Denver期间比特币从五万美元疯涨至七万,整个行业在前几个月对于牛市来临作出了充分的反应。

此次,虽然参会人数相比往年有所减少,但整体质量显著提升;从现场交流的状况来看,与会者更加专业,讨论内容非常深入,交流效果也更为高效。像对于区块链行业没有了解的新人或者是来学习的学生人数比起其他会议而言大幅减少。可以发现,今年的参会者大多是业内的深度参与者,对于想要在美国融资或是寻找客户或投资标的的公司而言,Consensus仍然是全美前三的不可错过的区块链盛会。

会场内并不冷清,但大家都在Side Event

尽快采用了去年经典的有一条主干道和许多小分支的主会场设计,会场内的正式活动的参加者似乎并没有去年多,甚至我在现场碰见的很多人直言并没有怎么去主会场。更多的讨论和交流发生在各种side event中,参会者更倾向于参加这些小型、灵活的活动,在Consensus活动持续的四天之内,大概有200+ 场类似的活动,由各类 Web3 公司主办。这些活动更贴近实际应用和前沿技术,提供了更多探讨和合作的机会。

此外,高昂的票价(学生和开发者的票价相对要低一些)也是很多人并未出现在主会场的原因。

Consensus side event 表格,来源:Consensus官方

AI和去中心化物联网(DePIN)是本次大会最受关注的生态系统赛道。无论是技术讨论还是项目展示,都集中在这两个领域;最直观的就是,有很多集中在这个生态上的活动,而其他DeFi、游戏等传统赛道并没有受到以前那么多的关注。而相比之下,以太坊和ETF虽然仍有一定的讨论,但显然没有获得与会者的过多关注。

亚洲参会者的数量非常显著,很多与会者都是专程从国内飞过来参与这次大会,而这些人大多并非来自知名大机构,基本上都是创业公司的创始人或者是基金的投资者,来美国寻找融资机会、标的或者最新的欧美资金趋势。这也使得本次大会成为了一个国际化、高度多元的平台,促进了东西方之间的交流和合作。

总体而言,Consensus 2024展示了行业的深度和广度,通过国际化的交流,为区块链和加密货币的未来发展提供了方向。这次大会不仅是一次行业盛会,更是一场全球顶尖思想和技术的碰撞与融合,预示着一个更加开放、创新和去中心化的未来。

- 赞赏

- 点赞

- 评论

- 分享

Meme币主宰市场,VC币亡了?

Meme 币真的在吞噬 VC 币吗?

并没有,这只是市场集体人格意识的一种幻觉。这种幻觉在神经网络学习中称为短时记忆过度依赖,而在市场分析场域内也会经常发生。

本篇 Thread 将利用定量比较分析的方法,对比在本轮上涨周期内(23 年 10 月至今)MeMe 币与 VC 币在 7D 滚动波动率、相关性、价格季节因子的数据,复盘一下它们之间的真实关系。

为了保证比较分析的一致性,我们将 MeMe 币与 VC 币划分 3 大类型:古典龙头币、新兴白马币和刚上市明星币。

古典 MeMe 币龙头 DOGE、SHIB VS 古典 VC 币龙头

撰文:NingNing

Meme 币真的在吞噬 VC 币吗?

并没有,这只是市场集体人格意识的一种幻觉。这种幻觉在神经网络学习中称为短时记忆过度依赖,而在市场分析场域内也会经常发生。

本篇 Thread 将利用定量比较分析的方法,对比在本轮上涨周期内(23 年 10 月至今)MeMe 币与 VC 币在 7D 滚动波动率、相关性、价格季节因子的数据,复盘一下它们之间的真实关系。

为了保证比较分析的一致性,我们将 MeMe 币与 VC 币划分 3 大类型:古典龙头币、新兴白马币和刚上市明星币。

古典 MeMe 币龙头 DOGE、SHIB VS 古典 VC 币龙头 AAVE、UNI、DOT、MKR

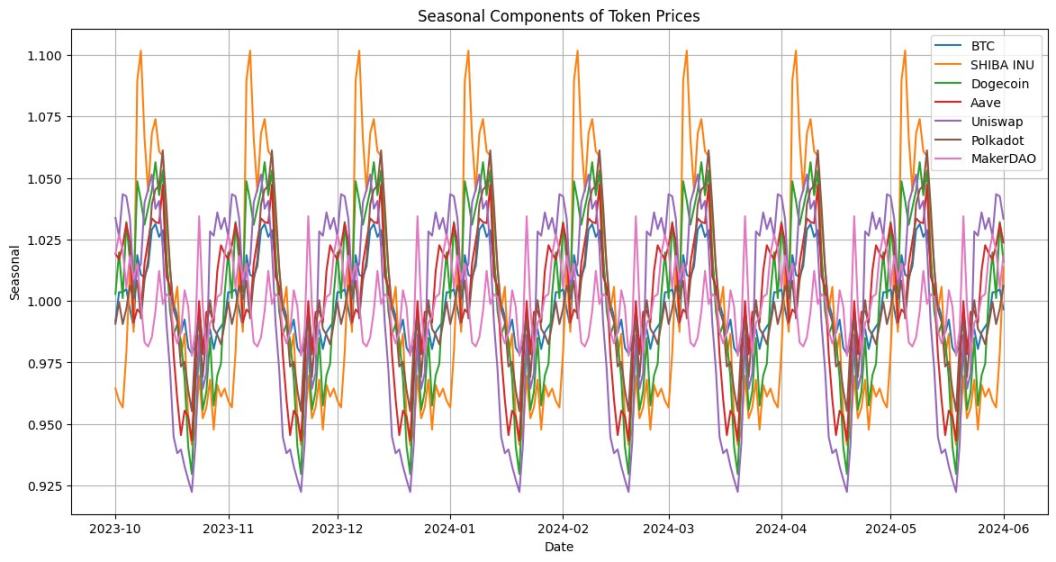

从价格的季节性因子维度观察,古典 MeMe 币龙头和 BTC 的季节性因子存在较强共振,在月初对价格的影响较强。而古典 VC 币龙头则跟 BTC 的季节性因子之间存在一定的时延。

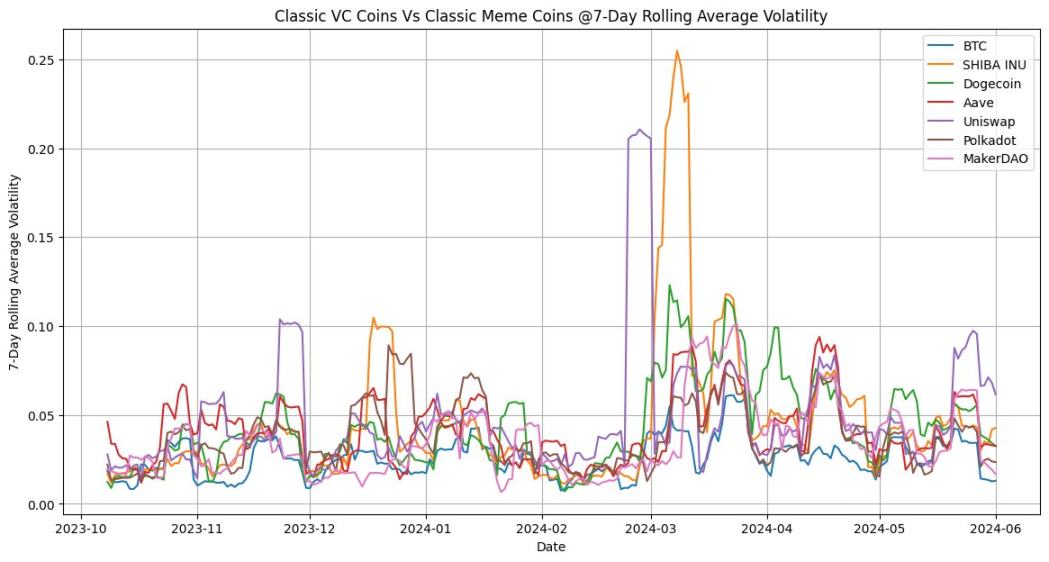

从价格的 7 日滚动波动率维度观察,UNI 的结构与 SHIB 的机构存在一致性,在本轮上涨周期有两个异常波动率峰值。

SHIB 的两个异常波动率峰与 BTC 几乎同步,而 DOGE 的波动率峰值有着同样的特征。这意味着着古典 MeMe 币龙头对冲 BTC 波动率下降的属性在变弱。

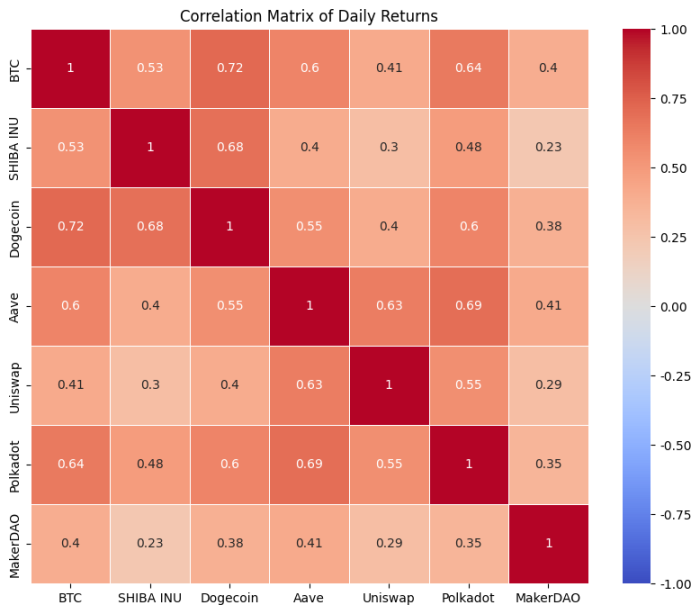

相关性矩阵的结果再次验证古典 MeMe 币龙头属性的变化。本轮上涨周期内,SHIB 与 BTC 相关性为 0.53,DOGE 的相关性则更高,达到 0.72。

小结:古典 MeMe 币龙头的 MeMe 币属性退化严重,更多是作为流动性好的蓝筹代币存在。

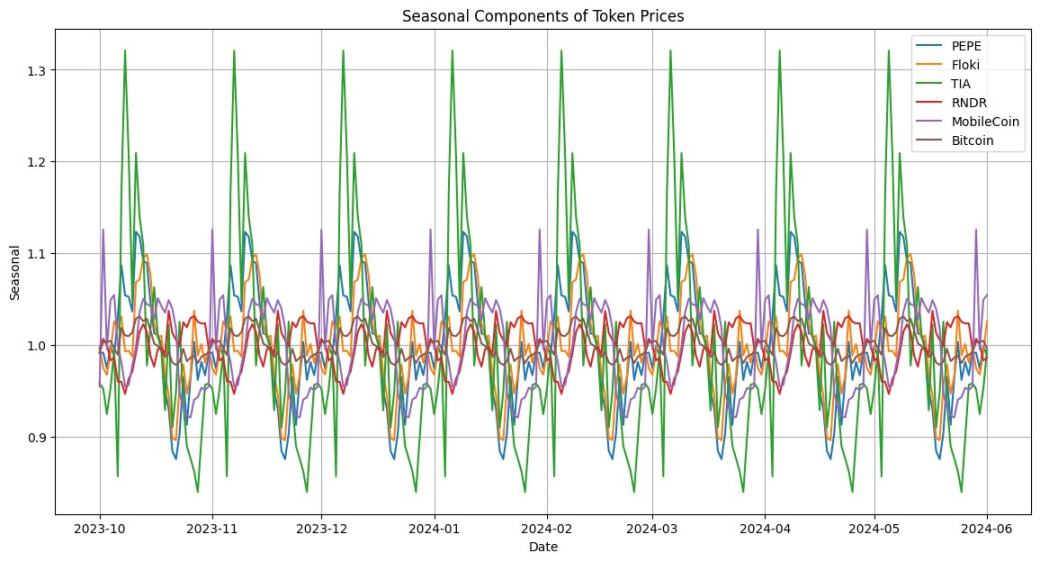

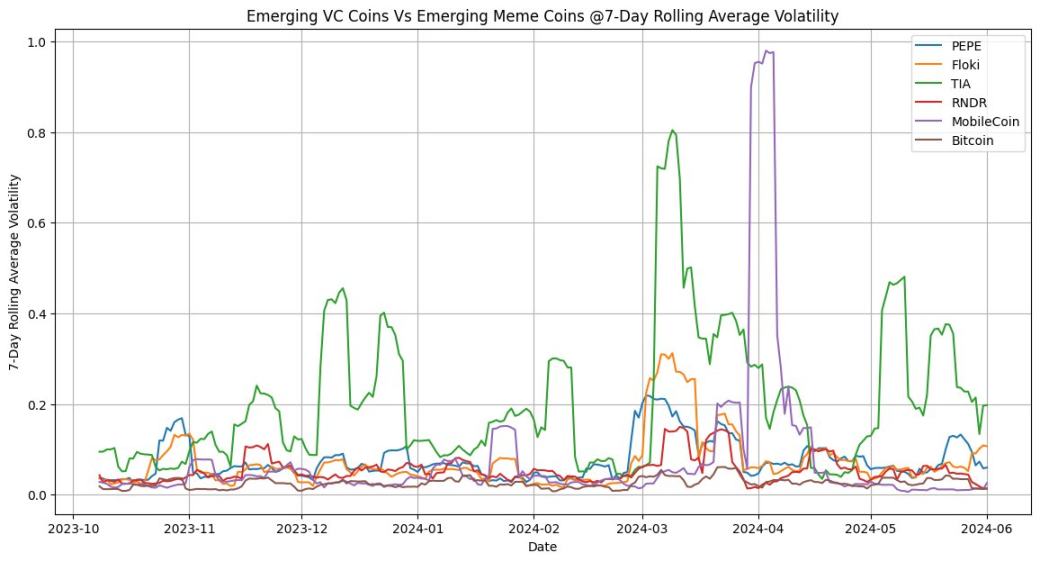

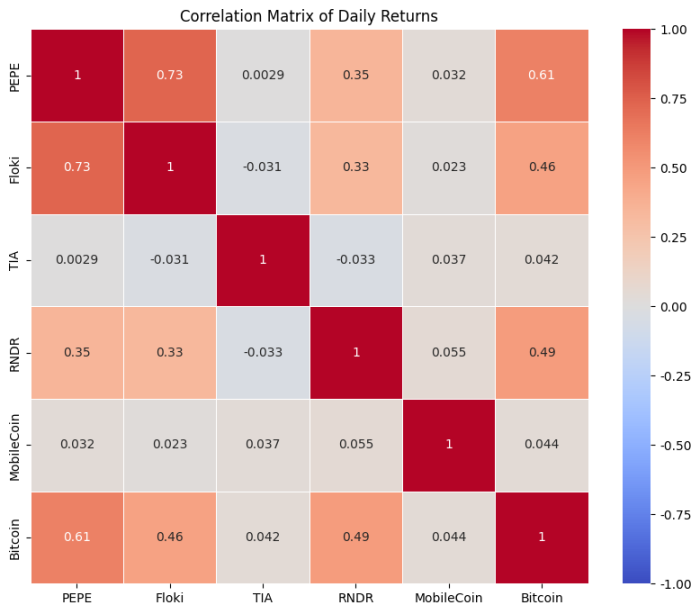

新兴白马 MEME 币 PEPE、FLOKI VS 新兴白马 VC 币 TIA、RNDR、Mobile

TIA 的季节性与 PEPE、FLOKI 相比更强,难怪有市场声音揶揄模块化在本周期是最大的 MEME。

在 7 天滚动波动率方面,TIA 也是当仁不让的魁首,而不是大家预想的当前 MeMe 币中最亮的星 PEPE。

在相关性方面也非常有趣,本轮上涨周期内,TIA、Mobile 与 BTC 的相关性几乎为 0,而 PEPE、FLOKI 与 BTC 相关性分别为 0.61、0.46。

小结:新兴白马币中,VC 币的二级市场特性更像是 MeMe 币。

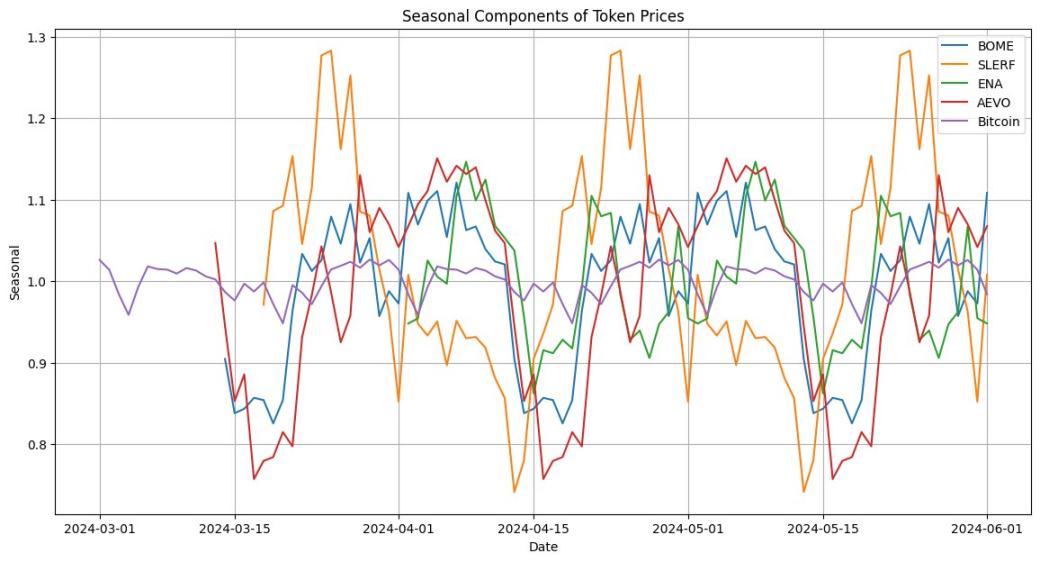

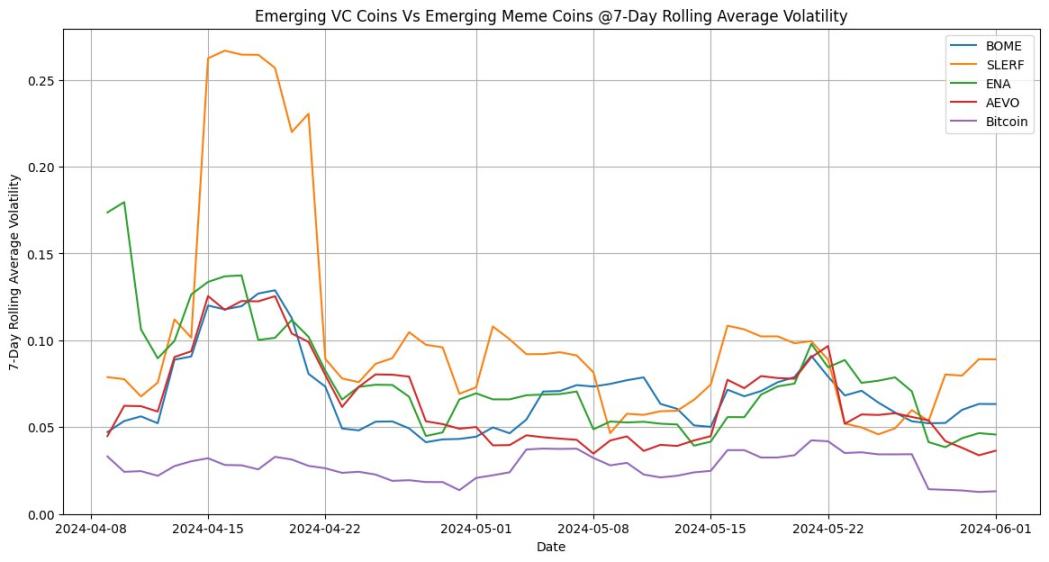

刚上市明星 MeMe 币 BOME、SLERF VS 刚上市明星 VC 币 ENA 、Aevo

因为是新币,我们设定的时间区间为今年 3 月 1 日至今。

这个周期内 BTC 的季节性因子影响较弱,Aevo 的季节性因子以消极影响为主,SLERF 的季节性因子影响较强。

4 月以来,不管是 VC 币还是 MeME 币,刚上市的明星币 7 日波动率都有一个急速下滑趋势。

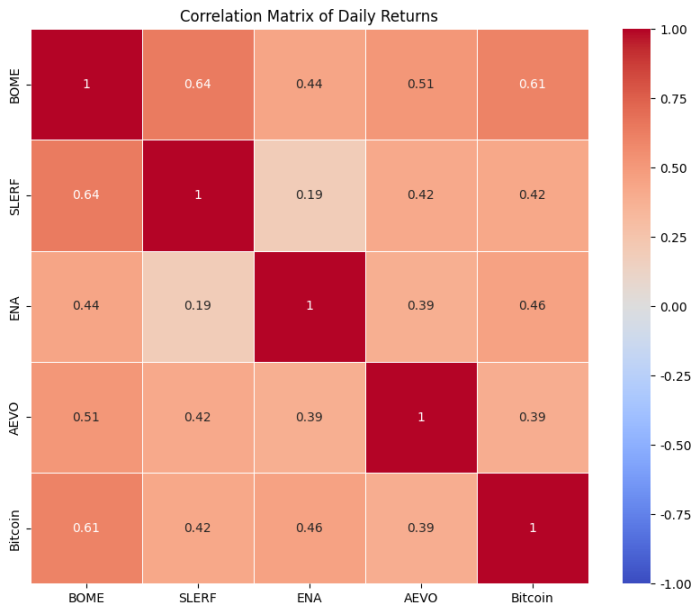

相关性方面,依然是超预期。其中 BOME 与 BTC 相关性有 0.61,位列第一。

小结:4 月以来 VC 币与 BTC 去相关,7 日波动率低迷,这是市场对 VC 币的 FUD 情绪的主要来源。

总结

VC 币与 MeMe 币的二级市场价格特性,并不那么泾渭分明,他们之间不是有你无我的对立关系,反而是在不同的时间周期处于不同生命周期的标的经常性相互跳反。 4 月以来,新上的明星 VC 币波动率下降、与 BTC 相关性弱,导致二级市场交易者很难从中获利,这是市场产生 VC 币 FUD 情绪的主要原因。

但作为理性的投资者,我们需要清醒地理解,MeMe 新币>VC 新币只是一个至今才两个月的周期性现象,不要轻言未来只有 MeMe 币,更不要将自己的投资组合塞满 MeMe 币。 借这波 meme 周期性热潮营销的海外 KOL,不值得信任;借这波 meme 周期性热潮发币的西方名人,100% 会 RUG。 请记住,我们是来投资的,不是来赌博的。

- 赞赏

- 点赞

- 评论

- 分享

Solana联创:Solana状态增长有何解决方案?

编译:Felix, PANews

每天大约有100万个新账户被添加到Solana中,现在的总状态已超5亿,而快照大小约为70GB。随着硬件的改进,这些数字本身是完全可管理的,但是SVM运行时的目标是提供最便宜的硬件访问方式,为了实现这一点,必须在当前硬件限制内管理状态和内存。

PCI带宽

截至2024年,最新的PCI带宽可以达到0.5 Tbs到1 Tb的吞吐量。或者每秒64GB到128GB。虽然听起来很大,但如果一个tx读取/写入为128MB,

作者:toly, Solana联合创始人

编译:Felix, PANews

每天大约有100万个新账户被添加到Solana中,现在的总状态已超5亿,而快照大小约为70GB。随着硬件的改进,这些数字本身是完全可管理的,但是SVM运行时的目标是提供最便宜的硬件访问方式,为了实现这一点,必须在当前硬件限制内管理状态和内存。

PCI带宽

截至2024年,最新的PCI带宽可以达到0.5 Tbs到1 Tb的吞吐量。或者每秒64GB到128GB。虽然听起来很大,但如果一个tx读取/写入为128MB, 128GBps的PCI带宽会将链的TPS限制在1000左右。实际上,大多数txs访问的是最近加载并缓存到RAM中的内存。理想的设计应该是允许加载1000个具有128MB新状态的txs,再加上10k或更多读取和写入现有缓存状态的txs。

帐户索引

创建新帐户需要证明该帐户当前不存在。这通常是在每个验证器上自动完成,因为每个验证器都有当前所有有效帐户的完整索引。即使帐户数据不存储在本地,只存储数据的哈希,5亿个帐户也将是32字节的密钥+ 32字节的数据哈希或者每项64字节,即32 GB。这已经足可以保证RAM和磁盘的分离。

快照大小

在某些快照大小(Snapshot Size)下,如果部分网络出现硬件故障,冷启动新系统所需的时间足以延长最坏情况的重启时间。随着带宽和硬件的改进,情况每天都在变化,而Solana并没有接近这个限制,但该限制在任何时间点都存在。

概要

内存和磁盘具有不同的性能特征和限制。如果SVM不区分,那么交易和限制就必须针对最坏的情况进行定价,进而限制了性能。在交易执行期间,所有帐户密钥至少必须可用,并且总帐户数量将影响RAM和磁盘PCIi带宽利用率。快照不能任意增大。理想的解决方案是:

- 允许将更多不需要PCI资源的txs打包到区块中

- 管理总索引大小和快照大小

**Chilly、Avocado、LSR。**糟糕的名字通常是优秀软件设计的标志。Anza和Firedancer的工程师想出了以下方案。

Chilly

帐户运行时的缓存由所有实例(instances)进行确定性管理。从更高层次看,这是访问状态的LRU缓存。在区块构建和调度期间,该实现(implementation)可以很容易检查帐户,不需要锁定或迭代LRU缓存。缓存是用一个非常简单的计数器机制实现。

- 总加载字节被跟踪为Bank::loaded_bytes:u64

- 每个帐户在使用时都用当前运行总数account::load_counter:u64进行标记

- 加载帐户时,如果Bank::loaded_bytes - Account::load_counter > CACHE_SIZE,则帐户被认为是冷帐户,其大小是根据每个区块的LOAD_LIMIT计算

- 新帐户load_counter为0,因此所有新帐户都是冷帐户

- Leader的调度程序将LOAD_LIMIT作为一个水印,类似于写锁CU限制。

这种设计的绝妙之处在于,它很自然地适合当前的调度程序。用户只需要担心他们的优先费。调度程序必须处理将所有低于LOAD_LIMIT和帐户写锁限制的tx放入背包问题。最高优先级的tx可以首先加载并使用LOAD_LIMIT。一旦达到这个限制,所有其他tx仍然可以放入一个区块中。因此,验证器可以最大化缓解txs的缓存局部性。

Avocado

Avacado由两部分组成,状态压缩和索引压缩。首先用哈希替换帐户数据,然后将帐户索引迁移到Binary Trie / patricia Trie。新帐户必须提供证明,证明他们不在“trie”中。

状态压缩

大致设计如下:

- 在分配期间,每个帐户每字节绑定X个lamports。

- 如果 X < 当前经济底价,则将账户保留在内存中,该账户将被压缩

- 压缩是一个多步骤的过程,运行在一个epoch上

- 帐户数据被替换为哈希值(data)

- 帐户密钥仍处于状态之中

- 引用压缩帐户的交易失败

- 解压需要上传类似于加载程序的数据

- 解压的成本应该与分配一个新帐户的成本相同

估计75%的账户在超过6个月的时间里没有被访问,而且很可能永远不会被访问。压缩它们可以节省50%的快照大小。

索引压缩

这是一个更难解决的问题。仅通过状态压缩,验证器仍然拥有系统中所有可能的有效帐户。创建新帐户需要检查此数据库。验证器存储此数据库的成本很高,但用户创建新帐户的成本很低。要保证新私钥不会与现有帐户发生任何冲突。

Binary Trie mining

- Binary Trie作为快照的一部分被跟踪

- 想要获得额外sol的验证者可以创建一个交易,从状态中删除压缩的帐户kv对,并将它们添加到Binary Trie中

- 用户可以在解压过程中将kv从Trie中移除,从而在不被允许的情况下反向执行此操作(这可能需要在解压时进行原子操作,以便在后台服务压缩帐户时更容易)。

- 对于验证器,无论它包含多少kv对,Trie根的大小都是恒定的

- 使用zkp,每个tx可以压缩约30个帐户

- 假设每个区块只有一个,那么压缩5亿个账户需要大约80天的时间

这个过程的关键之处在于,执行此操作的验证者将获得奖励,但并不是所有验证者都必须执行此操作。如果所有验证器都必须执行此操作,那么所有验证器都必须维护当前Binary Trie中的内容,这意味着整个状态必须是快照的一部分。想要维护整个状态的验证器应该提交一个交易,将索引中的N个帐户压缩到Trie中。

新帐户证明

要创建一个新帐户,用户必须证明该帐户在Trie中不存在。维护整个状态的验证器可以生成帐户不在Trie中的证明。这给用户带来了负担,他们必须始终与大型状态提供者连接以生成这些证明。

或者,用户可以证明他们的帐户是用最近的PoH哈希创建的。支持这一点的最简单的方法是:

- 生成新的PKI

- 帐户地址是哈希(最近的PoH哈希,PKI::public_key)

鉴于Trie中的帐户必须首先进行状态压缩,这需要一个完整的epoch。Trie中的任何帐户都不可能使用最近的PoH哈希来生成地址。

其他可以支持的方法是PKI创建本身可以提供一个证明,证明私钥是用哈希(用户隐藏的秘密,最近的PoH哈希)创建的。

LSR

Lightweight Simple Rent,又称 Less Stupid Rent。如何为分配新帐户的成本定价,以及如何确保旧的废弃账户最终得到压缩,并减少系统的整体负载和新用户的价格?

需要恢复租金(Rent)制度。Rent是指当前状态下的账户应该支付X美元/字节/天的费用,就像AWS上的账户支付存储费用一样。

Rent Rate bonding curve

RentRate = K*(state_size)^N

无论当前状态大小如何,如果很小,费率应该很低,如果接近快照限制,费率应该非常高。

Allocation Minimum Bonding Price

账户必须至少存在一个epoch。分配需要将帐户带入Hot状态。热帐户应该在缓存期间存在。

New Account bond = Epoch Slots * RentRate * Account::size

新账户的余额中必须至少有这么多的lamports才能创建。

Hot Account Burn

lruturnverrate = 每个帐户在LRU缓存中平均占用的时间,最大值为1 epoch。这个值可以是一个常数,也可以在链下计算,并作为中位数权益加权常数报告给SVM。

压缩

当(current slot - account::creation_slot) * RentRate * account::size > account::lamports时,压缩帐户并烧毁所有lamports。

上述解决方案,应该会让State很便宜,因为随着时间的推移,未使用的帐户最终会达到lamports 0,并将被压缩。所以数据开销会减少,甚至索引开销也会减少,这将减少当前状态的大小。减少状态的大小将降低超二次分配的成本。

相关阅读:Solana最新研报:生态充满韧性,增长与挑战并存

- 赞赏

- 点赞

- 评论

- 分享

寻找牛市催化剂:SocialFi、GameFi 等消费级应用能否接棒Meme?

编译:深潮TechFlow

我厌倦了看到另一个以50亿美元全面稀释估值(FDV)推出的L2项目。对新L2上的又一个Uniswap、Aave或Liquity分叉更是感到无聊。

买入另一个高估值、对代币无增值的基础设施协议(如数据可用性、预言机、区块链即服务等)也让我提不起兴趣。我渴望创新!创新在哪儿?

寻找牛市的内部催化剂

在我上一篇博客中,我提到了市场无聊的状态,分享了可能推动市场上涨的外部催化剂。ETH

作者:IGNAS | DEFI RESEARCH

编译:深潮TechFlow

我厌倦了看到另一个以50亿美元全面稀释估值(FDV)推出的L2项目。对新L2上的又一个Uniswap、Aave或Liquity分叉更是感到无聊。

买入另一个高估值、对代币无增值的基础设施协议(如数据可用性、预言机、区块链即服务等)也让我提不起兴趣。我渴望创新!创新在哪儿?

寻找牛市的内部催化剂

在我上一篇博客中,我提到了市场无聊的状态,分享了可能推动市场上涨的外部催化剂。ETH ETF和美国政府对加密货币态度的改变可以起到作用,但更多的外部催化剂如降息将在稍后推动牛市。

我非常喜欢2020-21年牛市的定位。由于疫情,政府不得不印钞(外部催化剂),而人们在家无聊,开始投机NFT、参与1000%的DeFi收益农场、探索元宇宙和在Axie Infinity或其他P2E游戏中“打工”。我们在加密领域的多种创新让我们保持了兴趣。

但到目前为止,这轮牛市显得有些乏味。

我认为,要让这轮牛市变成一个超级周期,我们需要强大的内部创新(除了宏观环境外),以吸引散户,并在让大家看到账面收益增长的同时,持续保持他们的兴趣和参与。

如果我们不能活跃加密货币市场,即使是加密市场的忠实用户也会选择简单地持有BTC、ETH、SOL,因为在PvP市场上交易的风险/回报比进行不划算。

目前,我们只是赚取积分或投机Meme。**Meme 确实很有趣,而且有迹象表明一些新的散户已经加入市场。**但如果你没有特殊的优势,在Meme上赚钱的机会就不大。那些有影响力的人、做市商和拉高出货的团体都会在天真的交易者身上大赚一笔。

积分是一种逐渐消退的空投趋势,富人更富,因为奖励通常取决于1)存入的资金和2)交易量。你至少可以通过创建多个钱包并执行手动交易来赚取更多的空投。但大多数空投现在都是线性的,而LayerZero的反Sybill努力可能正在改变游戏。

那么,这个周期的哪些创新可以带回散户热情?

你知道,我看好重新质押这个叙事,因为它是印刷新代币的乐园,再质押会提高收益率并增加ETH的需求。但再质押对于散户来说不是一个吸引人的故事。很少有人会真正理解或关心阅读什么是“通用主观工作代币”。

**再质押是大户的游戏。**虽然创新的AVS(主动验证服务)可能更吸引技术娴熟的散户。

BTCFi与Ordinals和Runes是我在这个周期中第二喜欢的创新/叙事。在我之前的文章中解释了为什么:

但由于技术复杂性和缺乏明确的价值主张,即使是技术娴熟的以太坊和Solana玩家也不太感兴趣。尽管有一些中国奶奶交易BRC20的搞笑视频。

我们需要一些能够重燃我们投资热情的东西,既能吸引大量新的散户用户,又能真正为他们带来收益(与大多数Meme不同)。

很难预测当前周期中的 NFT 或 P2E 会是什么,但我倾向于相信新一代的消费者应用程序。目前已经有迹象表明这种趋势正在发生。

顶级消费者应用

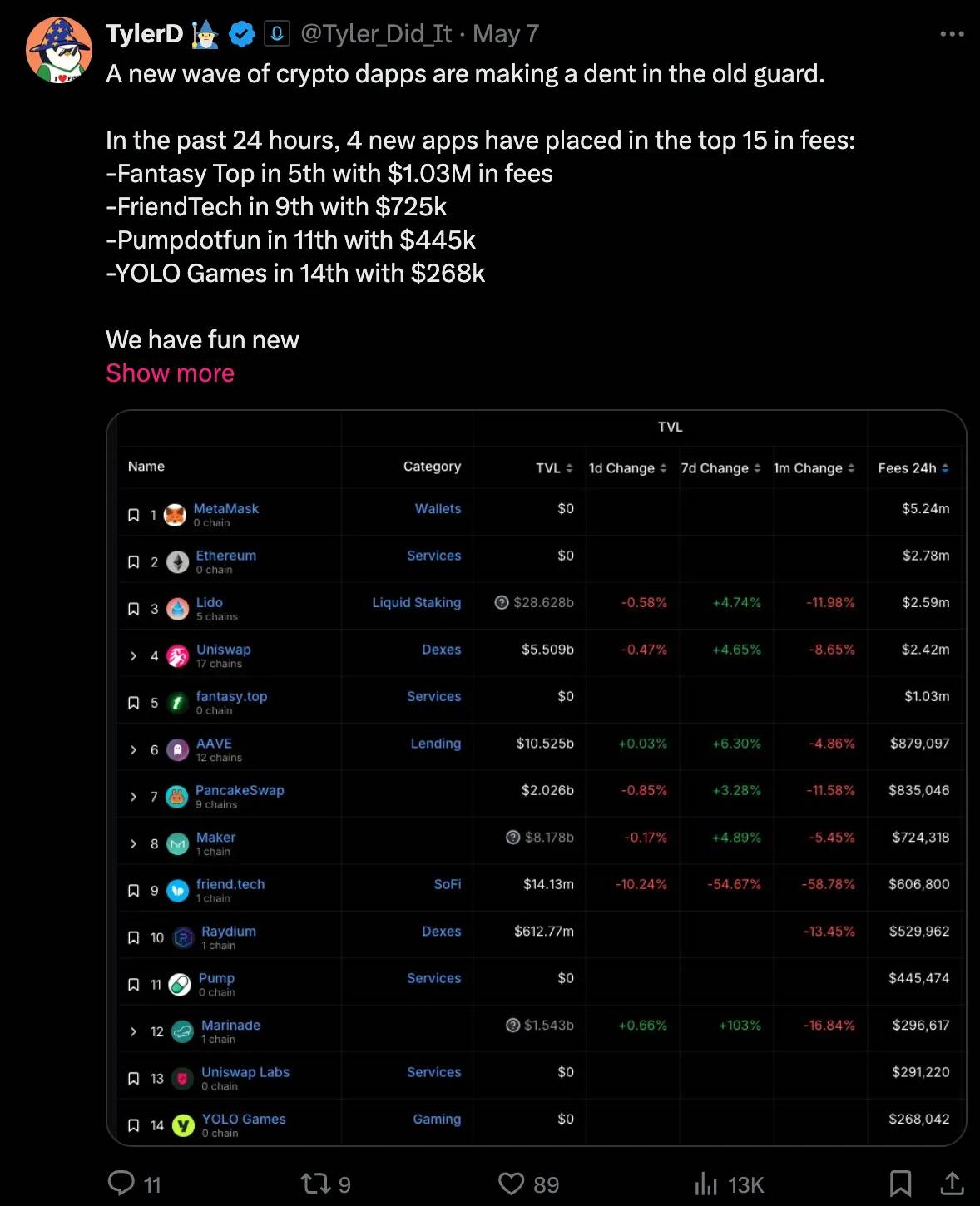

5月7日,四个新的社交应用短暂进入了按费用生成的前15个协议。

- Fantasy Top

- Friend Tech

- Pumpdotfun

- YOLO Games

“用户数量仍然很少(没有一个拥有超过约20,000的DAU),但从货币化角度来看,它们的成功代表了加密本地商业模式向构建专有分发的转变。” - 来自Our Network通讯的消费者生态系统报告。

老实说,我对Blast L2(由Paradigm支持)非常怀疑,因为它只是另一个让你耕种积分的L2。并且不打算存入任何ETH来耕种积分。

但Fantasy Top让我加入了Blast。结果发现,我并不太在乎另一个L2。我在乎的是那个L2上的应用。

Fantasy Top允许投机Twitter影响者的参与度。你可以赚取Blast Gold + FAN积分,或者交易你的英雄卡。

这是一个将投机与Crypto Twitter结合的小众协议。但就像Facebook最初是一个让哈佛学生联系的平台,后来扩展到其他常春藤联盟大学,Fantasy Top有可能扩大其覆盖范围,涵盖著名的Twitter或Instagram影响者。

Elon Musk的卡会很受欢迎。

这种超出加密圈子的增长是我对这个周期的希望。哪个应用最有可能实现这一点?

Friend tech 短暂地做到了:吸引了Only Fan的女生,但她们没有久留。Friend Tech目前正处于通过另一个本地L2的积分计划重塑自我的十字路口。

**Pumpdotfun 是个很好的平台。**是的,我不喜欢投机Meme,但Pumpdotfun作为一个平台在当前市场阶段找到了一个很好的市场契合。

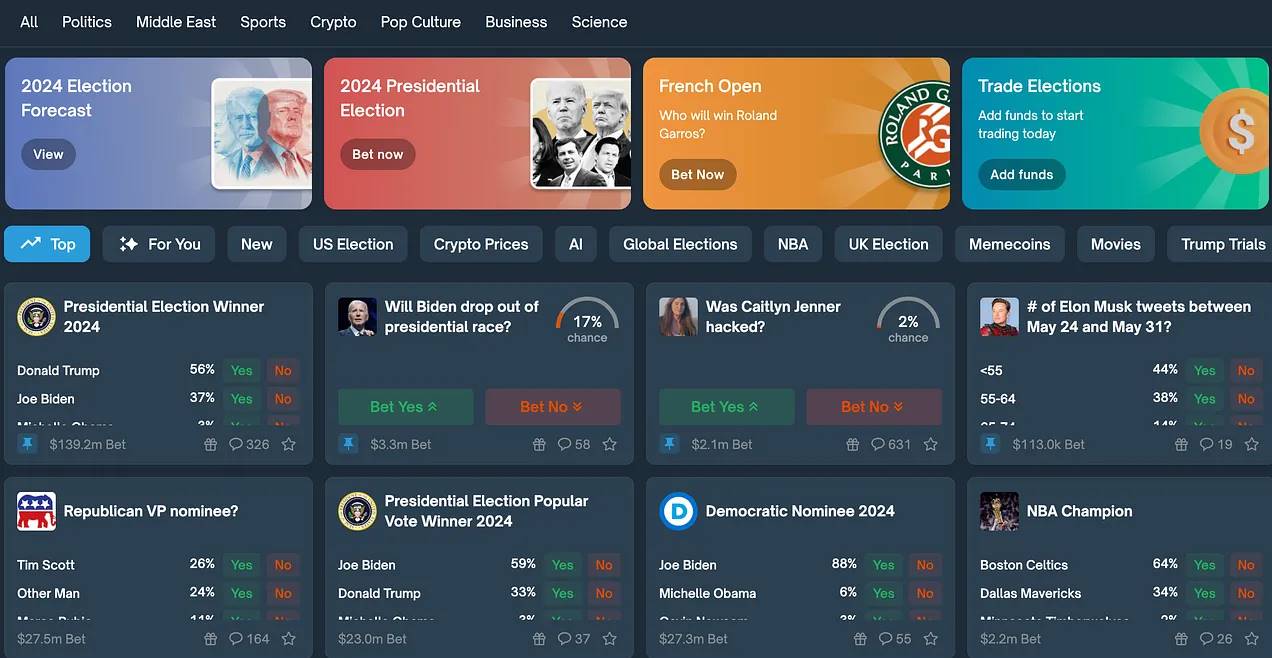

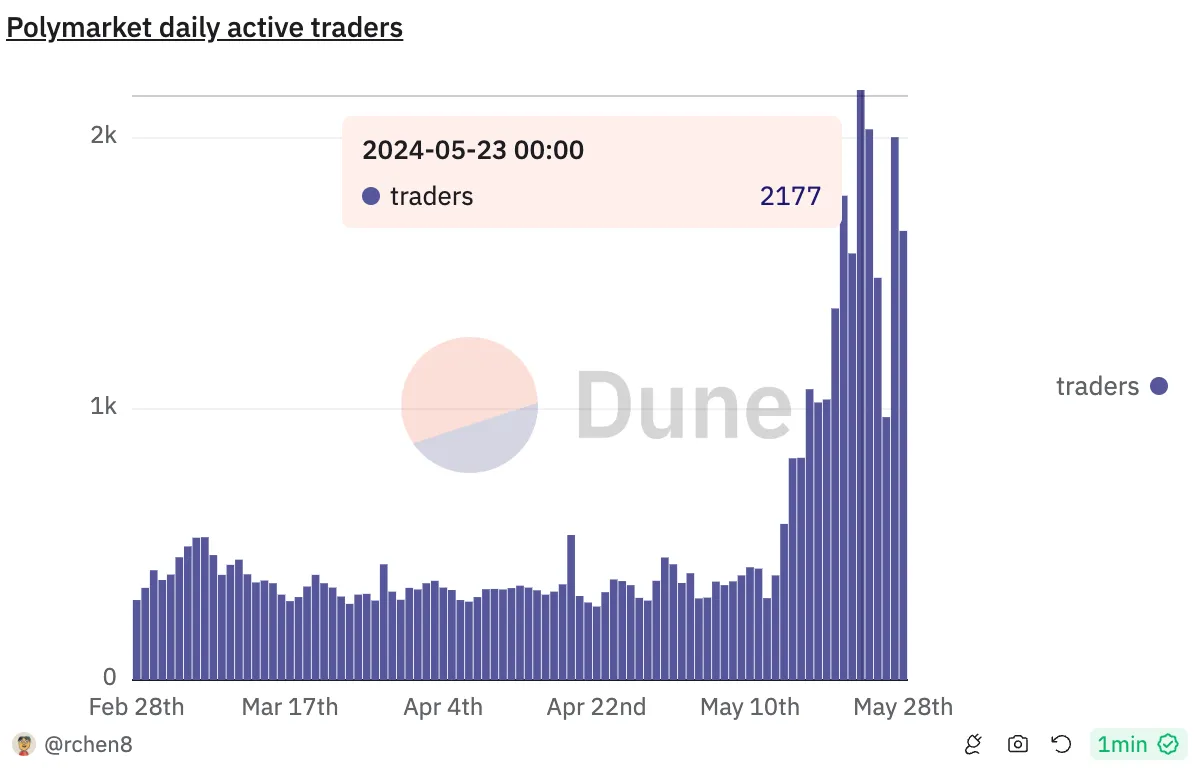

YOLO游戏也主要基于投机,但有一个消费者应用比其他应用更好地融合了投机和社交元素:Polymarket。

Polymarket预测市场

Polymarket是一个预测市场,允许交易以事件为驱动的二元期权,这些期权将在到期时以$1或$0结算。

你可以选择在到期前退出仓位。

例如,你可以赌谁将赢得美国总统选举,或者ETH是否会在2025年之前超越BTC。

我喜欢它,因为它利用了群众的集体智慧进行实时情绪分析。它有助于更清楚地理解世界事件。

Vitalik在多个场合赞扬了Polymarket:

在ETH ETF批准的投机狂潮期间,Polymarket有大约2000名日活用户。仍然太少,但增长潜力很大。

Polymarket刚刚从Vitalik Buterin 和Founders Fund(Peter Thiel 的风险投资公司)筹集了7000万美元。我不会感到惊讶,如果他们很快推出空投。

还有一个消费者应用我更看好:Farcaster

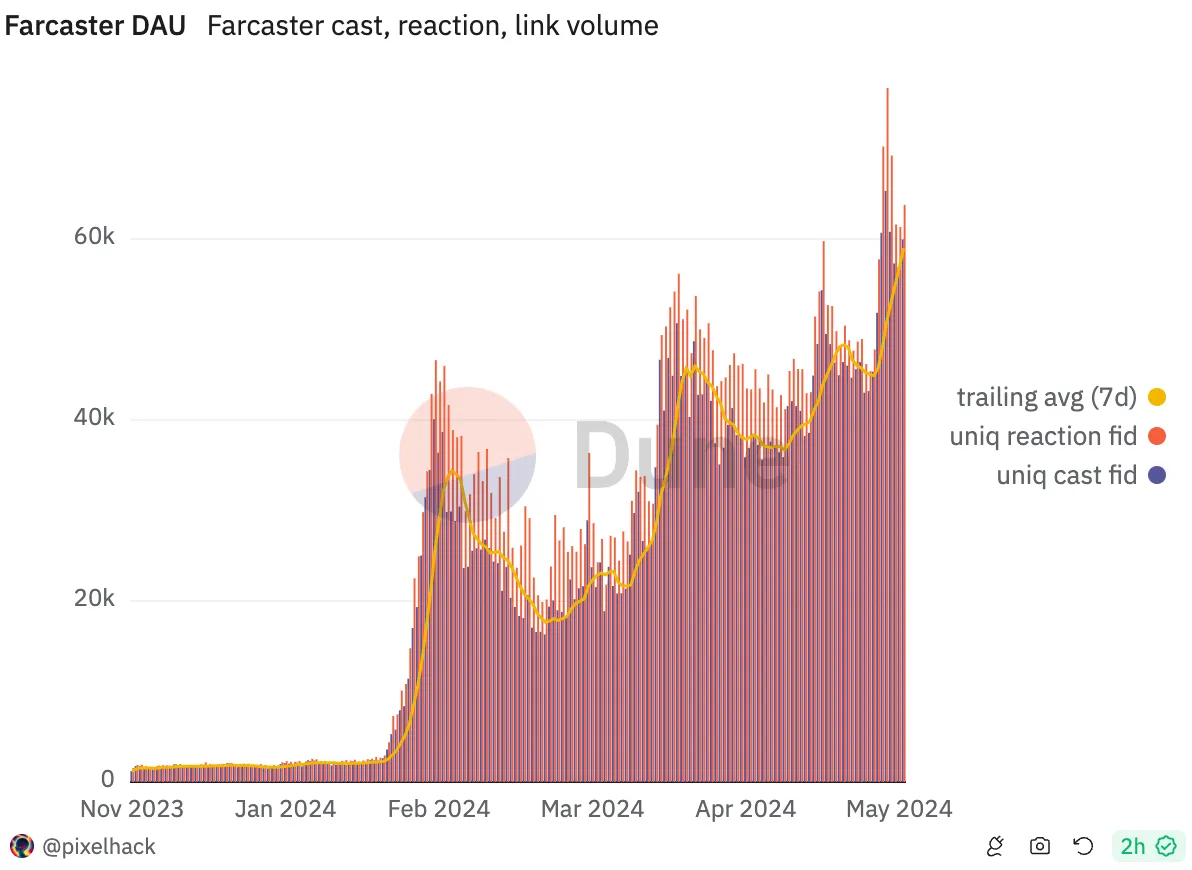

Farcaster - 去中心化Twitter

Farcaster 以据称10亿美元的估值筹集了1.5亿美元!

相比2024年的其他筹资,Eigenlayer筹集了1亿美元,Optimism筹集了8900万美元,Berachain筹集了6900万美元。

Farcaster是这个周期的0到1创新,结合了社交媒体(Twitter)和加密的最佳特性。它可能成为超级加密应用,社交互动与支付、交易等金融交易相结合。

它已经足够好,所以如果X突然消失,所有Crypto Twitter用户都可以在短时间内转移到Farcaster。

Farcaster在2月用户大幅增加,当时$DEGEN社区代币空投给早期用户。令人惊讶的是,日活用户继续增长,达到59,000。

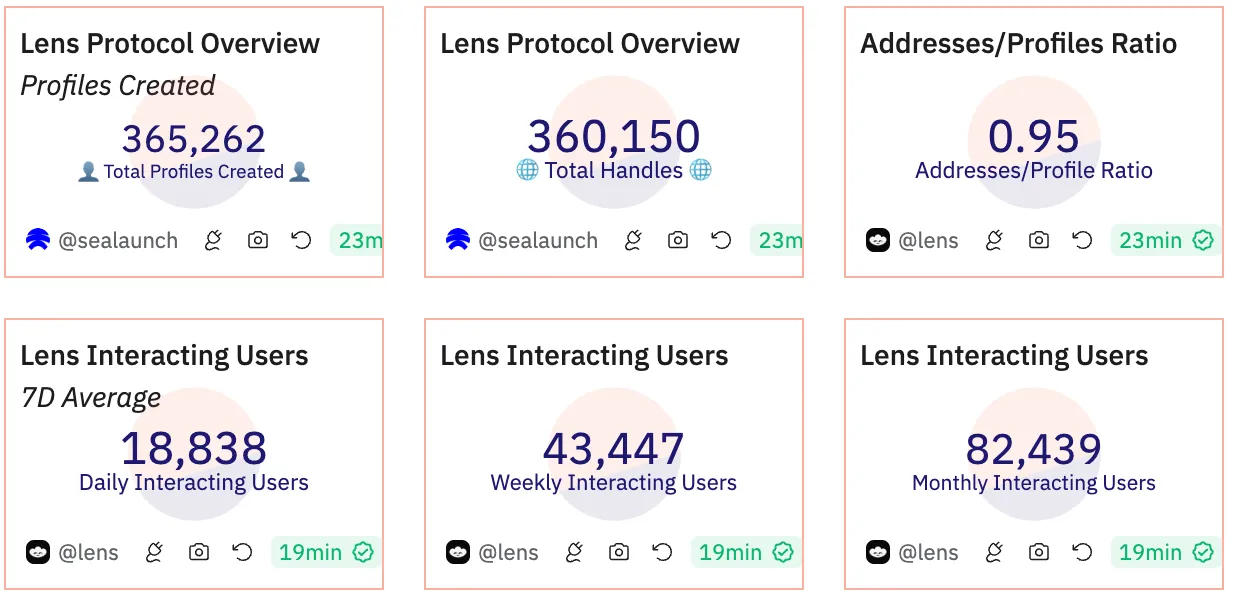

Lens协议是另一个去中心化社交媒体的层,有19,000名日活用户。

尽管Lens用户较少,但Lens实际上是唯一一个在链上存储用户内容和身份的网络。Farcaster的帖子和互动是链下的(而用户资料是链上的)。

在一个意外举动中,Lens宣布从Polygon PoS迁移到zkSync的一个ZK Stack超级链。对zkSync是一个重大胜利,对Polygon则是一个损失。

你看好哪些消费者应用?我在X上问了这个问题,收到了很多有趣的评论。

赚钱的新模式

我看好消费者应用,因为它们在用户奖励机制和代币经济学上进行了创新,提供了一种摆脱当前低流通量、高全面稀释估值问题的途径。

问题是:流行的消费者应用还太少!

此外,投机Farcaster或Lens的增长目前可能看起来很复杂,但我对加密货币的一件事很清楚,它总能找到奖励早期用户的独特方法。

我作为早期Farcaster用户获得了几千美元的DEGEN空投。事实上,Farcaster还有47个你从未听说过的“场景币” - 社交Meme。

Lens有自己的Meme,但我很有信心Lens会在未来某个时候推出$LENS空投。我对Farcaster就没那么确定了。

你的空投将取决于你的参与度,因此发一两次帖子不会让你获得太多,然而,这些平台提供了一种摆脱当前“富者愈富”的积分元模式的方法,你的空投取决于你的口袋深度。

即使在 Fantasy Top 或 Polymarket 上,奖励也更加基于能力:如果你足够聪明,就能获得巨大的收益。

这些消费者应用可能有不同的代币经济学,并可能逃脱低流通量、高FDV的陷阱。Friend tech 100%空投给社区。我希望其他消费者应用能跟随FT的脚步。

一个公平和慷慨的Polymarket将震动市场,可能吸引更多的VC资金和用户关注从基础设施产品转向消费者应用。

说真的,这个周期我们真的需要更多成功的消费者应用!为了我们的行业。我喜欢Picolas的观点,他认为我们需要一些东西来将加密货币从当前的堕落中提升出来。

还有其他有潜力吸引大量新用户的领域。Telegram 与 Ton 的集成和新的加密游戏。

你可以阅读我对 Ton 生态系统和 dApps 的看涨论点。

还有一个领域是Gamefi。

在最新的顶级GameFi游戏中,以及它们的创新代币经济学和激励机制,我与我们的Pink Brains研究员 Skipper 合作。

GameFi:早期参与者“最值得”玩的 3 款顶级 Web3 游戏

让我们面对现实。大多数以前的GameFi项目都缺少“玩”这一要素。

此外,“赚”的元素通常是用实用代币支付用户,这些代币由于这些不可玩的游戏缺乏吸引力而不会产生任何价值。

**这种情况在2024年发生了变化。**我们第一次看到以玩家为中心的Web3游戏,它们能够吸引主流关注。

以下是3个值得早期采用者投入时间的顶级Web3游戏:

Nyan Heroes

Nyan Heroes 很像《守望先锋》,如果你加上了驾驶巨大机甲战斗的猫。这款基于Solana的FPS游戏通过结合墙壁攀爬等动态移动,吸引了玩家。

Nyan Heroes 在 Epic Games Store 上的愿望清单中排名前5 - 仅在预发布季的两个赛季之后。

这款F2P游戏刚刚在5月21日推出了$NYAN代币,目前市值为2500万美元,但已经在Bybit、Gate.io、HTX、MEXC 和 Backpack Exchange 上市 - 只要团队继续交付,这对于未来的价格走势是一个好兆头。

该游戏背后的工作室9 Lives Interactive在3月初的一轮融资中筹集了300万美元。

Nyan Heroes 的看涨催化剂:

- 在Epic Games Store上排名前30的游戏之一。

- 预发布两周内下载量超过20万。

- 集成NFT的完整版游戏将于2025年初发布。

作为早期玩家获得奖励的方法:

- 等待下一个预发布季的公告。

- 玩游戏的第三个赛季。

- 通过提高你的MMR排名来赚取CATNIP积分。

Metalcore

Metalcore就像《战地》与《星球大战》的结合体,全部由具有潜在赚取元素的Web3开放经济驱动。

Metalcore是少数几款在图形和整体美学上能够真正与主流游戏竞争的Web3游戏之一,这要归功于虚幻引擎5 - 而游戏仍处于封闭测试阶段。

这款第一人称/第三人称的领土战争射击游戏结合了PvP和PvE元素。

Metalcore的看涨催化剂:

- 得益于UE5的Web3游戏中最高质量的图形。

- 在全球区块链奖上获得2024年最佳区块链游戏奖。

- Metalcore总共筹集了2000万美元,由Delphi Digital、Arrington和Spartan Group支持。

作为早期玩家获得奖励的方法:

- 在开放访问时开始玩Metalcore。

- 专注于高质量的合作游戏,而不仅仅是分数。

- 玩家将通过策略性游戏和战术决策赚取$MCG代币。

Shrapnel

Shrapnel是一款带有赚取元素的第一人称提取射击游戏,基于虚幻引擎5构建。

这款基于Avalanche的FPS仍处于早期开发阶段,但价值超过10万美元的“玩即空投”活动在Web3创作者中引起了大量兴趣,并开始吸引Web2的注意。

Shrapnel的看涨催化剂:

- “玩即空投”活动,奖池为10万美元。

- 来自《光环》、《使命召唤》和《西部世界》等作品的艾美奖获奖团队成员。

- Shrapnel拥有Web3游戏中最大的创作者社区之一。

作为早期玩家获得奖励的方法:

- 购买Shrapnel提取包NFT才能玩游戏。

- 参加下一个“玩即空投”活动(待宣布)。

- 在排行榜上排名前1000的玩家可分享奖池。

不要被过度看涨所吸引

消费者应用程序需要吸引加密社区以外的主流用户。

但 Brave 给我们上了一课:一个协议的成功并不一定意味着代币的表现会好。

尽管 Brave 是最成功的消费者应用程序之一,但其 BAT 代币仍然在以 2017 年的价格交易。

从长远来看,本博客中提到的任何 dApp 都很难超越 BAT 的表现。

因此,请务必研究何时获利退场。

- 赞赏

- 点赞

- 评论

- 分享

一文读懂ERC-7401:嵌套NFT标准的全新篇章

在数字资产和区块链技术迅速发展的今天,非同质化代币(NFT)已经成为了一种重要的资产形式,广泛应用于艺术、游戏、收藏品等多个领域。随着市场需求的多样化,传统的 NFT 标准如 ERC-721 和 ERC-1155 已经不能完全满足用户的需求,尤其是在灵活性和互动性方面。为了应对这些挑战,市场上涌入了多种创新的协议标准,本文主要探究 ERC-7401 因其引入的嵌套 NFT 概念,为 NFT 的功能性和灵活性开辟了新的可能性。

什么是 ERC-7401?

ERC-7401 即家长管理的可嵌套非同质代币,最初的名称为

撰文:NFTScan

在数字资产和区块链技术迅速发展的今天,非同质化代币(NFT)已经成为了一种重要的资产形式,广泛应用于艺术、游戏、收藏品等多个领域。随着市场需求的多样化,传统的 NFT 标准如 ERC-721 和 ERC-1155 已经不能完全满足用户的需求,尤其是在灵活性和互动性方面。为了应对这些挑战,市场上涌入了多种创新的协议标准,本文主要探究 ERC-7401 因其引入的嵌套 NFT 概念,为 NFT 的功能性和灵活性开辟了新的可能性。

什么是 ERC-7401?

ERC-7401 即家长管理的可嵌套非同质代币,最初的名称为 ERC-6059,但后来在许多社区评论后进行了修订并给出了新的编号。该标准于 22 年提出,23 年 9 月才最终确定,其未来应用尚待观察,但将带来改进的功能。其核心创新在于允许一个 NFT(父 NFT)包含一个或多个其他 NFT(子 NFT),从而打开了管理和交互多层次资产的大门。

该标准扩展了基本的 NFT 标准,以允许 NFT 之间的嵌套和亲子关系。用更简单的话来说,NFT 可以拥有和管理其他 NFT,从而创建 Token 的层次结构。这种结构使得用户可以更灵活地管理和交易他们的数字资产,同时也为 NFT 的创建和使用提供了更多的可能性。与其他标准相比,ERC-7401 在设计上更注重于可扩展性和交互性,旨在满足更复杂的应用需求。

ERC-7401 的概念与创新

我们已经习惯了只有用户钱包或智能合约才能拥有 NFT 的事实,但也可以将不可替代的东西“嵌套”在彼此之间。ERC-7401 标准的技术实现基于以下几个核心点:

- 多级嵌套:支持无限层次的 NFT 嵌套,每个父 NFT 可以包含多个子 NFT,而这些子 NFT 本身也可以成为其他 NFT 的父 NFT。这种多层次的结构不仅为资产的组合和拆分提供了极大的灵活性,也允许了更复杂的资产关系和管理策略的实现。

- 资产管理灵活性:拥有父 NFT 的用户可以自由管理其内部的子 NFT,包括但不限于添加、移除或替换。这一点在管理复杂资产集合,如艺术品系列或游戏内多个装备时显得尤为重要。

- 跨集合互通:父 NFT 和子 NFT 可以属于不同的 NFT 集合,这一点对于跨品牌或跨平台合作提供了极大的灵活性。例如,一个电影系列的 NFT 可以包含来自多个不同艺术家的限量版艺术作品 NFT。

应用场景的多样化

ERC-7401 的实际应用场景广泛且多样,包括但不限于以下几个方面:

- 游戏行业:游戏开发者可以利用 ERC-7401 设计更复杂的游戏内经济系统。例如,一个角色 NFT(父 NFT)可以包含多个装备 NFT(子 NFT),这些装备可以单独更新或交易,从而增加游戏的策略性和玩家的参与感。不仅使得资产管理更为集中,还可以通过交易子 NFT 来调整角色的能力和外观。

- 艺术和收藏:艺术家可以通过创建包含多件作品的集合 NFT(父 NFT),提供整体或分散的收藏方式。不仅便于艺术家管理和销售其作品,也为收藏家提供了更多的选择和灵活性。

- 社区管理:ERC-7401 标准在社区管理中也具有重要应用。通过 ERC-7401,社区可以创建包含多个子社区或活动的父社区 NFT。例如,一个大型社区可以作为父 NFT,而其中的不同活动、会议和子社区作为子 NFT。这样,社区管理者可以更方便地管理和组织社区活动,并提升社区的参与度和凝聚力。

- 身份和证书:在数字身份认证方面,个人或机构可以发行一个包含多个认证或资格证书的父 NFT。每个证书都作为一个子 NFT 存储,从而方便管理和验证个人的多重身份或资格。

ERC-7401 对NFT生态系统的影响

1. 提升NFT的价值和流动性

通过引入嵌套结构,ERC-7401标准可以提升 NFT的整体价值和流动性。一个包含多个子NFT 的 父NFT,其价值往往高于单个 NFT的总和。此外,统一管理和交易嵌套 NFT的方式,可以大大提高 NFT的流动性,促进市场的活跃度。

2. 激发创新

ERC-7401标准为开发者和创作者提供了更多的创新空间。通过嵌套结构,开发者可以设计出更加复杂和丰富的数字资产,激发出更多的创意和应用。例如,在游戏中,开发者可以设计出包含多个层级和复杂关系的游戏资产,从而提升游戏的深度和趣味性。

3. 优化用户体验

ERC-7401标准的引入,可以大大优化用户的使用体验。通过统一管理和交易嵌套NFT,用户可以更加方便地管理和交易其数字资产。此外,嵌套结构可以更直观地展示数字资产的层级和关系,提升用户的理解和操作体验。

4. 推动标准化进程

ERC-7401的推出,标志着NFT标准化进程的进一步推进。通过引入嵌套结构,ERC-7401 为 NFT的标准化提供了新的方向和思路,促进了 NFT技术和应用的规范化和标准化。不仅有助于提高NFT的技术水平,还可以增强市场的信任和认可度。

技术实现和挑战

实现 ERC-7401 标准的技术挑战主要在于如何高效地处理和存储大量的嵌套信息。此外,智能合约的安全性也是一个重要考虑因素,因为复杂的交互和嵌套可能增加智能合约被攻击的风险。开发者需要在保证合约安全和功能性的同时,优化合约的性能和成本。

前景与展望

随着 NFT 市场的持续发展,ERC-7401 标准的引入无疑为市场带来了新的活力和可能性。它不仅为用户提供了更多的灵活性和选择,也为开发者打开了创新应用的大门。未来,我们可以预见 ERC-7401 在更多领域发挥其独特的影响力,推动数字资产和区块链技术的进一步融合和创新。随着该标准的推广和应用,未来的 NFT 市场将更加多元化和动态,为用户和开发者提供更加丰富和深入的数字资产体验。

- 赞赏

- 点赞

- 评论

- 分享

如何看待OP Stack的可定制化Gas Token?

最近关于 layer2 未来趋势的讨论比较多,大方向@VitalikButerin 已经定调了:一个以 layer2-Centric 为重心的多元化生态系统(潜台词:layer2 孩子们得自我拼搏了,以太坊奶爸已经带不动了),而 Gas Token 正是支撑起 layer2 独立经济体的关键。接下来,简单说说看法:

1)以 ETH 代币为 layer2 二层的 Gas Token 和依赖以太坊主网 DA 能力等一度被视为 laye2 是否具有「正统性」的关键,如今专属 DA 领地已经被攻破,Gas Token 的地位也出现动摇了。layer2

撰文:Haotian

最近关于 layer2 未来趋势的讨论比较多,大方向@VitalikButerin 已经定调了:一个以 layer2-Centric 为重心的多元化生态系统(潜台词:layer2 孩子们得自我拼搏了,以太坊奶爸已经带不动了),而 Gas Token 正是支撑起 layer2 独立经济体的关键。接下来,简单说说看法:

1)以 ETH 代币为 layer2 二层的 Gas Token 和依赖以太坊主网 DA 能力等一度被视为 laye2 是否具有「正统性」的关键,如今专属 DA 领地已经被攻破,Gas Token 的地位也出现动摇了。layer2 正脱离原先附属于以太坊主网的预设扩展路线,成为更加自主、灵活且更像「独立公链」的路线。

DA 功能性脱离是因为 OP Stack 提供了「一键发链」的基础,很多偏好低成本的开发者会选择以太坊之外的 DA 组件服务;Gas Token 脱离则是因为以太坊 layer2 生态经济体陷入了「增长乏力」的窘境,需要原生 Token 的筑底激励。

2)最先以 layer2 原生代币为 Gas Token 的是@MetisL2,作为一个以太坊新锐 layer2 项目,Metis 一直都不走寻常路,比如,搞去中心化 Sequencer、做混合 Rollup、以 $METIS 为原生 Gas Token 等。现在回过头来看,Metis 这些路似乎正逐渐趋向「寻常」起来。

事实上,从目前 Metis 主网 TVL、交易费、DApp 应用部署等数据情况来看,当去中心化 Sequencer 上线,LSD Staking 挖矿机制上线,LRT 再质押平台涌现,Metis 的原生 DeFi 经济体就表现出很强的增长后劲。

显然,和 Metis 已经践行的路线别无二致,OP Stack 推出可定制化 Gas Token 目标也正是基于自主 Token 来激励生态,比如:补贴平台应用的交易运维成本,补贴用户的交易费用、捐赠或给 Grant 来激励开发者布局生态等等。这些都是自主的 Gas Token 会有的优势。

3)很多人担心,layer2 都使用各自的 Gas Token,ETH 的应用场景就少了,layer2 对以太坊主网的「赋能」价值就少了,其实,这种顾虑大可不必。

因为,只要 layer2 要 batch 交易到主网,就要以 ETH 作为结算代币。只有 layer2 自身的经济系统被盘活之后,大量的 Batch 交易和结算行为产生,以太坊主网才能真正受益,而并非简单的让 $ETH 作为 Gas Token 在 layer2 消耗掉为目标,做大用户基数和交易量,靠自身的 Gas Burn 销毁来岂不更有效?

换个角度看,让原生 ETH 流入 layer2 来流通,需要走跨链桥,用户得到也只是一个 Wrapped 版本的 ETH,这时的 ETH 很难被作为绝对信誉资产为 layer2 的借贷等 DeFi 协议产生价值,毕竟多了一层跨链强信任成本,用户显然更偏好在主网进行这类 DeFi 交互。

而如果以 layer2 的自身的 Gas Token 为主要流通介质就未必了,像 Metis 一般,给去中心化 Sequencer 激励,给 DeFi 项目额外补贴,让 Seuquencer 的挖矿和 DeFi 产生飞轮效应等等。无论怎么看,做独立 layer2 的 Gas Token 似乎成了盘活 layer2 生态系统的必然选择。

4)以太坊自坎昆升级后,Rollup layer2 们能得到以太坊主网奶爸的扶持就已经「到位」了。一方面,坎昆升级后的 DA 成本确实下降了很多,Blob 空间的使用负载和费率目前都还在可控范围内,甚至潜能还没挖掘到最大;另一方面,以太坊分片升级对 Rollup 带来的增益效果会很弱,更远期 ZK-SNARKs 和以太坊 DAS 以及轻客户端等也很难直接利好 layer2。

layer2 不可能再通过主网升级预期来给自己加增长预期 Buff 了。layer2 们到了背水一战,争取一切有利条件自主、灵活、多元发展的转折时刻了。

在我看来,这才是 Vitalik 探讨 layer2 多元化系统的真正目的,未来的以太坊 layer2 只有走出功能和商业模式差异化,探索出一条自驱动的增长生态系统,才能真正不掉队成为以太坊大生态的一部分。单纯靠吸血主网和短暂的治理代币激励刺激,而本身无任何内核增长驱动力的 layer2 发展路线注定难以为继。

- 赞赏

- 点赞

- 评论

- 分享

- 简介

- 币圈

- Learn