🔑 Registe uma conta no Gate.io

👨💼 Completar o KYC em 24 horas

🎁 Reivindique Recompensas de Pontos

A sua porta de entrada para notícias e ideias sobre criptomoedas

Fonte da imagem: BBC

Depois de Shenzhen, Suzhou e Pequim, a próxima parada para e-CNY (ou DC/EP) é Xangai. Em 4 de junho, o Governo Municipal de Xangai afirmou que iria sortear 350.000 envelopes vermelhos e-CNY, cada um com 55 yuan, com um total de 19,25 milhões. A emissão de envelope vermelho é um teste de rotina da moeda digital da China. Durante o período de validade, as pessoas podem usar envelopes vermelhos para consumo não-limiar em determinados comerciantes e plataformas online relevantes. Desde abril do ano passado, a e-CNY tem sido pilotada em muitas cidades da China, e a quantidade total de envelopes vermelhos emitidos ultrapassou 150 milhões de yuans.

A China é a primeira a iniciar pesquisas em moeda digital e projetos-piloto. Outras moedas digitais do banco central também estão se desenvolvendo rapidamente em muitos países. De acordo com dados do Bank for International Settlements, mais de 60 países ao redor do mundo estão atualmente realizando pesquisas de moeda digital do Banco Central. O e-Krona emitido pelo Riksbank (banco central da Suécia) entrou na fase de testes. As Bahamas forneceram a moeda digital chamada "Dólar de Areia" para todos os cidadãos do país. O Federal Reserve também lançou um equivalente comercial ao dólar americano, Fedcoin, como uma moeda digital do banco central de varejo.

Por que os bancos centrais estão desenvolvendo moedas digitais (CBDC)? Que mudanças seu desenvolvimento trará para nossas vidas? A CBDC se tornará mainstream no futuro? Quais são as diferenças entre moedas digitais do Banco Central e criptomoedas, como o Bitcoin? Isso significa que os bancos centrais entraram no mercado para desafiar as criptomoedas?

O que é uma moeda digital do Banco Central?

Para responder às perguntas acima, devemos primeiro entender o que é a CBDC. Tome como exemplo o e-CNY emitido pelo Banco Popular da China. Na 2ª Cúpula de Finanças bund em Xangai, Mu Changchun, diretor do China Digital Currency Research Institute, disse: "O E-CNY é uma moeda digital legal emitida pelo Banco Do Povo da China. É operado por instituições designadas e resgatado pelo público no equivalente a cédulas e moedas." A declaração explica a natureza do e-CNY e do CBDC.

CDBC é uma moeda digital legal emitida pelo banco central de cada país e tem o status de moeda fiduciária. Em termos simples, o CBDC é uma moeda de papel digitalizada e destina-se a substituir o dinheiro ou complementar o papel do dinheiro. A emissão de dinheiro envolve a mineração, circulação e reciclagem, que tem custos econômicos e ambientais. Uma vantagem direta do CBDC é que reduz os custos do sistema monetário atual. Além disso, as moedas digitais do Banco Central podem alcançar o que é chamado de "anonimato controlado" devido a várias tecnologias avançadas.

Em economia, a moeda pode ser dividida em vários níveis diferentes. O primeiro nível é M0, que se refere à moeda base emitida pelo banco central. Existe de duas formas: dinheiro circulando no mercado e as reservas do tesouro no banco. O segundo nível M1 (dinheiro estreito) inclui não apenas M0, mas também depósitos atuais em bancos. O terceiro nível M2 (dinheiro amplo) é baseado em M1 mais depósitos de tempo e outros ativos menos líquidos. De M0 para M1 e depois para M2, a liquidez gradualmente enfraquece. O valor total aumentado reflete a função do sistema bancário de "criar dinheiro". Em termos de estratificação cambial, a moeda base e o dinheiro do Banco Central pertencem a M0, enquanto os saldos no Alipay e wechat pay são M2.

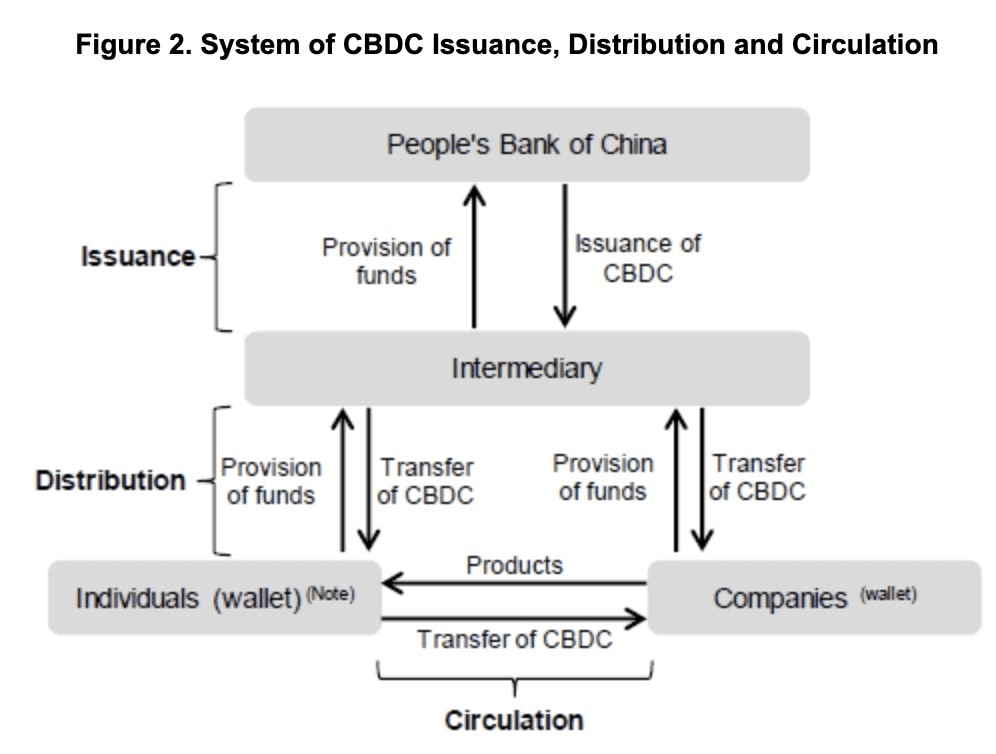

O e-CNY adota um sistema operacional de dois níveis. O Banco Popular da China precisa trocar a moeda digital com o banco, e então o banco dá ao público. A troca e resgate da E-CNY (semelhante ao depósito e saque em dinheiro) não cobra taxas de serviço. Atualmente, os seis principais bancos estatais da China começaram a promover carteiras de moedas e-CNY. Além disso, dois bancos privados, zhejiang E-Commerce Bank (Alipay) e WeBank (WeChat) também estão desenvolvendo suas carteiras e-CNY. As pessoas podem solicitar e baixar uma carteira sem precisar de um cartão bancário, e podem segurar e-CNY como dinheiro. Em termos de experiência de pagamento móvel, o e-CNY é muito semelhante aos sistemas de pagamento on-line, que atualmente são populares na China. Em comparação com os sistemas de pagamento on-line atuais, as transações e-CNY têm muitas vantagens. Para métodos de pagamento on-line usando Alipay e WeChat, cada transação precisa ser enviada através do banco para estabelecer um sistema para liquidações de contas de baixo nível. Uma vez que o e-CNY é uma forma digital básica de moeda, ele pode ser usado para transações diretas peer-to-peer. Usá-lo para realizar transações é como qualquer outro meio de troca. Além disso, o uso do e-CNY também pode alcançar os chamados "pagamentos offline duplos", que permitirão que os pagamentos sejam feitos mesmo quando o pagador e o beneficiário estiverem offline.

Portanto, a implementação do e-CNY na China pode não encontrar muita resistência. A E-CNY não tem intenção de substituir métodos de pagamento móveis, como Alipay e WeChat, mas pretende cooperar com as ferramentas de pagamento existentes. Alipay e WeChat provavelmente adicionarão uma carteira e-CNY. As formas originais de serviços financeiros não mudarão muito.

Tecnicamente, o e-CNY usa certas tecnologias atribuídas à criptomoeda. Cada denominação tem uma identificação única, como o número em notas de caixa, que é semelhante à criptomoeda. "Imprimindo" e-CNY significa que o banco central usa um algoritmo de criptografia para gerar strings digitais com assinaturas. Durante uma transação, ambas as partes da transação têm um certo grau de anonimato. Os dados da transação são processados através do algoritmo Hash, dificultando o acompanhamento da transferência por bancos comerciais e instituições. Ele difere do Bitcoin. A chave pública do e-CNY está armazenada no banco central, e o backend do Banco Central pode acompanhar a transação. Portanto, é uma espécie de "anonimato controlável" na frente e menos no backend. Isso dificulta a coleta de dados de transações privadas dos usuários pelas instituições comerciais. No entanto, o Banco Central pode reforçar a fiscalização de transferências de fundos e melhorar a capacidade de combater a corrupção, a lavagem de dinheiro, a evasão fiscal e outros crimes ilegais.

O impacto do e-CNY pode girar em torno do macro controle e do big data. A promoção do e-CNY deu ao Banco Central mais espaço para implementar políticas monetárias e fiscais. Em uma época em que cada um tem sua própria carteira digital, é mais provável que vejamos taxas de juros baixas ou até zero para estimular a economia. O Banco Central também pode fornecer diretamente suporte de liquidez para grupos de baixa renda e pequenas ou médias empresas. Em termos de coleta de dados de sistemas de pagamento, o domínio da Ali e da Tencent também será desmantelado.

No entanto, o e-CNY difere do CDB emitido por vários países. Por exemplo, o e-krona sueco também é emitido pelo Banco Central, mas sua tecnologia usa tecnologia de ledger distribuído.

CBDC e criptomoeda

Em 1960, o economista belga-americano Robert Triffin apresentou o chamado "Dilema triffin": Se o dólar americano quer manter seu status de moeda de reserva mundial, deve manter um déficit em conta corrente, permitindo que outros países obtenham dólares suficientes. Se o dólar continuar a fluir e o déficit dos EUA continuar a crescer, a confiança dos países que detêm o dólar pode cair e o status internacional do dólar também pode cair. Em 2008, a crise hipotecária subprime eclodiu nos Estados Unidos e prejudicou a economia global. A sustentabilidade da função do dólar americano como moeda de reserva internacional começou a ser discutida pela comunidade internacional. Em 2009, quando o Bitcoin saiu, foi a primeira vez que tecnologias de criptografia como blockchain visavam alcançar recursos como anonimato, descentralização, com uma oferta total fixa. Esses conceitos foram bem vistos pelo mercado global.

As várias novidades da criptomoeda trouxeram novas possibilidades para o sistema monetário moderno. Quando se fala em moeda, as pessoas estão realmente se referindo à confiança. Nos tempos antigos, as pessoas usavam conchas como moeda porque acreditavam que todos os membros estavam dispostos a aceitar conchas. Mais tarde, as pessoas usavam metais preciosos como moeda porque a produção desses metais preciosos era muito limitada, e esses metais tinham propósitos práticos, como a decoração, de modo a equilibrar as flutuações de preços. Mais tarde, quando a moeda soberana foi dissociada do ouro, as pessoas acreditavam que a soberania nacional poderia endossar a moeda, e as pessoas mantiveram o preço da moeda relativamente estável. Criptomoedas como o Bitcoin estão tentando redefinir a confiança usando tecnologia e criptografia.

Inspirados pelo Bitcoin, bancos centrais de vários países gradualmente voltaram suas atenções para a moeda digital. Em 2014, Zhou Xiaochuan, governador do Banco Popular da China, mencionou a pesquisa e o desenvolvimento do e-CNY em discussões internas. Em junho de 2019, o Facebook lançou o white paper libra, com o objetivo de estabelecer uma moeda estável ligada a uma cesta de moedas soberanas. Uma vez lançado, a libra pode ser usada como um pagamento transfronteiriço. A Libra tem sido questionada por agências reguladoras em vários países, mas também promoveu ainda mais a atenção dos bancos centrais às moedas digitais.

As criptomoedas são geralmente consideradas com dois atributos principais: investimento e circulação. Atualmente, países ao redor do mundo geralmente reconhecem apenas o lado de investimento das criptomoedas. Em 2013, os Estados Unidos reconheceram o Bitcoin como um ativo digital publicamente negociável. Mas como moedas, países ao redor do mundo geralmente acreditam que o preço das criptomoedas são extremamente voláteis, e embora possam ser usados em certos cenários, eles não podem assumir a função de moeda fiduciária. Além disso, a emissão descentralizada dessas criptomoedas pode afetar o poder de emissão de moeda dos governos centrais.

Moedas digitais do banco central e criptomoedas retrocedem

Em termos de funcionalidade e atributos, CBDC e criptomoedas não são diferentes. As moedas digitais do banco central não substituirão o Bitcoin e outras criptomoedas. Atualmente, quase todo Bitcoin é mantido para fins de investimento, não para fins de pagamento. Na última década, o Bitcoin cresceu em média mais de 200% ao ano. A volatilidade média dos preços do Bitcoin também diminuiu gradualmente de uma média de 400% ao ano no momento de seu lançamento. Acreditamos que o Bitcoin pode se tornar um ativo resistente à inflação semelhante ao ouro em um futuro próximo.

Autor: Gate.io. Pesquisador: Edward H.

Tradução em PT-BR por João Gab. Este artigo constitui apenas a opinião dos autores, pesquisadores e observadores. Ele não é uma sugestão de investimento. Republicar o artigo será permitido, mas a Gate.io deverá ser citada. Nos outros casos, tomaremos as medidas por violação de direito autoral.🔑 Registe uma conta no Gate.io

👨💼 Completar o KYC em 24 horas

🎁 Reivindique Recompensas de Pontos