Tác giả gốc: Gwen

Nguồn: Youbi Capital

TL; Tiến sĩ

- Kể từ cuối tháng 3, vàng đã giảm giá khỏi đồng USD và cả hai đều bơm. Chủ yếu là do sự long gần đây của các trường hợp khẩn cấp địa chính trị ngoài Hoa Kỳ, sự không chắc chắn đã dẫn đến sự tăng lên nhanh chóng của tâm lý sợ rủi ro toàn cầu, và vàng và đô la Mỹ đã cho thấy các thuộc tính trú ẩn an toàn cùng một lúc.

- Ngân hàng trung ương dẫn đầu bởi Trung Quốc bắt đầu bán trái phiếu Mỹ để thúc đẩy vàng, cho thấy xu hướng địa phương chống lại quyền bá chủ của đồng đô la và sự không chắc chắn về nhu cầu đối với trái phiếu long cuối của Mỹ. Vì các quốc gia khác có kỳ vọng trước đó về việc cắt giảm lãi suất, chẳng hạn như châu Âu và Thụy Sĩ, nếu lạm phát vẫn ở mức cao, sự mạnh lên của đồng đô la Mỹ sẽ tiếp tục.

- Trong ngắn hạn, số dư TGA của Kho bạc tăng nhiều hơn dự kiến trong tháng 4 do kỳ vọng của Fed về việc giảm bảng cân đối kế toán chậm lại vào giữa năm, điều này sẽ phần nào phòng ngừa cú sốc thanh khoản của phát hành trái phiếu kho bạc. Cần chú ý đến tỷ lệ lượng trái phiếu do Bộ Tài chính phát hành so với tỷ lệ trái phiếu kỳ hạn short và long hạn.

- Tuy nhiên, trong trung dài hạn, cuộc khủng hoảng nợ của Mỹ vẫn chưa được giải quyết, tỷ lệ thâm hụt tài khóa hiện tại của chính phủ Mỹ tăng vọt, việc đình chỉ dự luật trần sẽ kết thúc vào tháng 1 năm sau, thị trường dự kiến sẽ duy trì nhu cầu trái phiếu phát hành năm nay như năm ngoái, khi repo ngược gần bằng 0, TGA số dư tài khoản trở thành một chỉ số quan trọng và tỷ lệ dự trữ ngân hàng cần thận trọng.

- Trong 2 tháng đầu tiên của cuộc bầu cử, do sự không chắc chắn về phiếu bầu và các chính sách cụ thể, các tài sản rủi ro trong lịch sử đã cho thấy sự biến động và giảm. Để duy trì sự độc lập của mình, Fed sẽ tăng lên càng nhiều càng tốt trong một năm bầu cử và giữ cho thanh khoản thị trường dồi dào.

- Nền kinh tế Mỹ đang cho thấy nhu cầu nội địa mạnh mẽ, lạm phát đang lặp lại và kỳ vọng suy thoái đã giảm mạnh so với năm ngoái. Kỳ vọng của các tổ chức về việc cắt giảm lãi suất "phòng ngừa" đã được điều chỉnh chung vào nửa cuối năm hoặc thậm chí sau năm. Theo dữ liệu của CME, kỳ vọng của thị trường về việc cắt giảm lãi suất trong tháng 9 và tháng 11 là cao nhất ~ 45%, trong khi kỳ vọng về đợt cắt giảm lãi suất đầu tiên vào tháng 12 và tháng 1 đang dần tăng lên. Kết hợp với hiệu suất chính sách Lãi suất lịch sử trong những năm bầu cử, chính sách Lãi suất trước tháng bầu cử (tức là tháng Chín) thường thận trọng hơn. Ngoài ra, điều kiện đủ để cắt giảm lãi suất là khoảng cách việc làm và lạm phát yếu, và cần cảnh giác về việc thắt chặt thị trường tài chính.

- Việc mở rộng bảng cân đối kế toán có thể ảnh hưởng trực tiếp đến Thanh khoản thị trường nhiều hơn là cắt giảm lãi suất và Fed đã xem xét giảm tốc độ giảm bảng cân đối kế toán trước thời hạn, bằng cách làm chậm quá trình giảm trái phiếu Mỹ, thị trường dự kiến sẽ làm chậm quá trình giảm bảng cân đối kế toán vào tháng 5 hoặc tháng 6 để Đảm bảo rủi ro Thanh khoản thắt chặt, ngừng hoàn toàn thu hẹp bảng cân đối kế toán vào đầu năm tới, và sau đó mở ra chu kỳ mở rộng bảng cân đối kế toán. Đồng thời, lịch sử cho thấy khả năng cao sẽ có sự xoay trục trong ngắn hạn sau cuộc bầu cử.

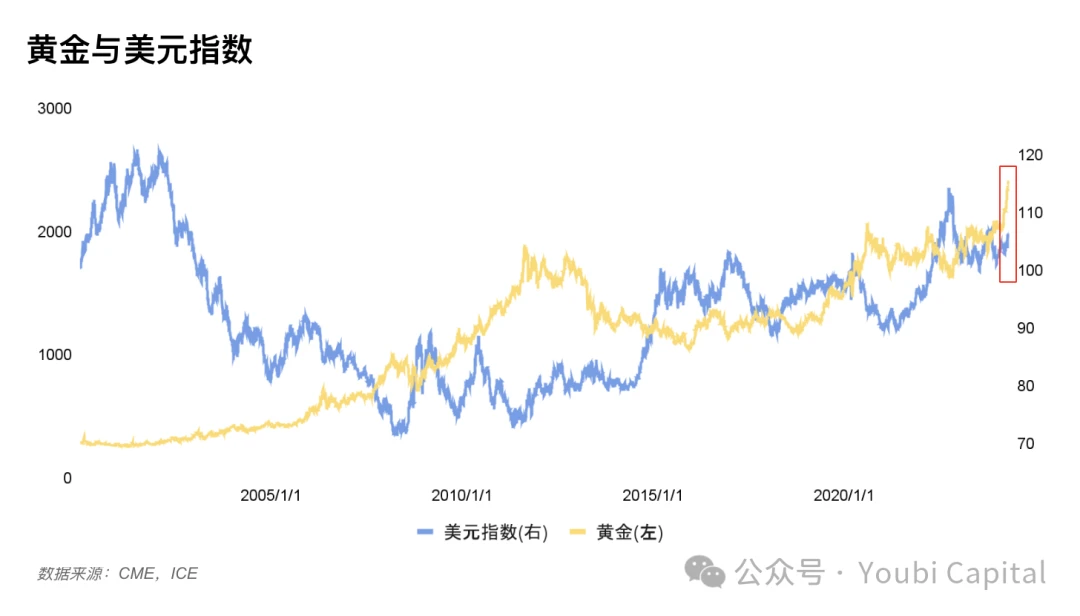

Đầu tiên, vàng và đồng đô la "depeg"

Hình 1: Biểu đồ giá vàng và đô la Mỹ

Trong quá khứ, diễn biến giá vàng quốc tế thường có mối tương quan nghịch với chỉ số đồng USD, nhưng kể từ cuối tháng 3, vàng và chỉ số USD đã có xu hướng bất thường. Các Tính tương quan tiêu cực có thể được giải thích từ ba thuộc tính của vàng, đó là thuộc tính hàng hóa, thuộc tính coin và thuộc tính phòng ngừa rủi ro, cần được thảo luận cùng nhau.

- Định giá hàng hóa: Một coin có giá mạnh hơn sẽ Thả giá của mặt hàng vàng được định giá (tương tự với hàng hóa)

- Thuộc tính tài chính: Vàng là một sự thay thế cho đồng đô la Mỹ và là một sự thay thế tiềm năng cho sự suy giảm tín dụng của đồng đô la Mỹ. Khi đồng đô la yếu, đầu tư vào vàng có thể đạt được lợi nhuận cao hơn;

- Thuộc tính trú ẩn an toàn: Thông thường đồng đô la mạnh hơn cho thấy các nguyên tắc cơ bản kinh tế mạnh mẽ, do đó nhu cầu về tài sản trú ẩn an toàn giảm. Tuy nhiên, đồng đô la Mỹ, với tư cách là coin của thế giới, cũng có các đặc tính trú ẩn an toàn. Các rủi ro cụ thể cần được thảo luận trên cơ sở từng trường hợp cụ thể.

1.1 bơm lớn vàng

Sự pump bất thường của giá vàng gần đây đã thu hút rất nhiều sự chú ý, và có 2 lý do chính cho việc này.

-

Tâm lý e ngại rủi ro thị trường được kích hoạt bởi các cuộc chiến địa chính trị. Cuộc tấn công bán khống của Moscow, cuộc tấn công bán khống của Israel vào Đại sứ quán Iran ở Syria (kích hoạt trực tiếp), cuộc tấn công trực tiếp của Iran vào chính Israel, v.v., tất cả đã khiến thế giới bắt đầu tăng nhu cầu mua vàng, vốn là một trong những động lực khiến giá vàng tăng cao trong ngắn hạn.

-

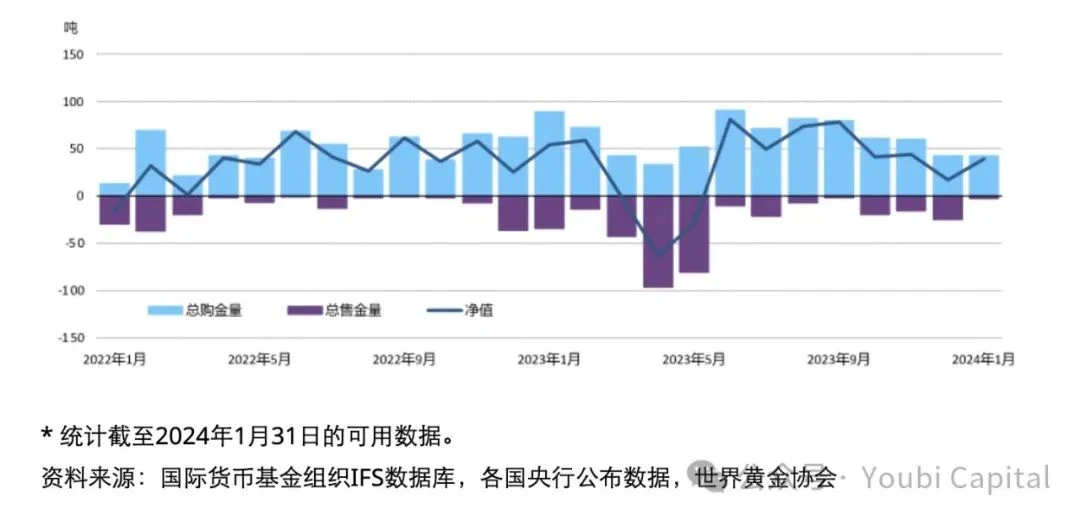

Các ngân hàng trung ương tiếp tục mua vàng, thúc đẩy nhu cầu. Trong lệnh để tránh rủi ro trái phiếu Mỹ, một số Ngân hàng trung ương bắt đầu giảm nắm giữ trái phiếu Mỹ và tăng nắm giữ vàng, do đó đẩy giá vàng lên, điều này cũng phản ánh sự Khủng hoảng niềm tin của đồng đô la Mỹ, có thể phát triển thành phi đô la hóa trong tương lai. Ví dụ, dự trữ vàng Ngân hàng trung ương của Trung Quốc đã tăng 10 tấn trong tháng 1, thêm vàng tháng thứ 15 liên tiếp và hiện tổng dự trữ vàng ở mức 2.245 tấn, gần 300 tấn tăng lên so với khi mức tăng được công bố trở lại vào cuối tháng 10/2022.

Hình 2: Xu hướng mua vàng Ngân hàng trung ương toàn cầu

1.2 Chỉ số đô la Mỹ được bơm

-

Nhu cầu nội địa trong nền kinh tế Mỹ đã vững chắc, trì hoãn kỳ vọng cắt giảm lãi suất. Dữ liệu kinh tế của Hoa Kỳ trong Q4 '23 cho thấy nền kinh tế hiện tại có một mức độ phục hồi nhất định, và trong Q1 '24, nó cho thấy nguồn cung hiện tại ở Hoa Kỳ là nguồn cung short và cần phải dựa vào nguồn cung nhập khẩu ở nước ngoài. Và dữ liệu lạm phát lặp đi lặp lại đã làm giảm nhu cầu cắt giảm lãi suất, và nhu cầu duy trì Chính sách tiền tệ chặt chẽ để ổn định đồng đô la đã bơm đồng đô la.

-

Đồng đô la Mỹ được bơm thụ động dưới ảnh hưởng của tỷ giá hối đoái quốc tế, chẳng hạn như việc cắt giảm lãi suất sớm bất ngờ của Thụy Sĩ. Nếu các coin Giao ngay coin khác nới lỏng chính sách, chênh lệch lãi suất sẽ khiến đồng đô la Tỷ giá tăng lên so với các quốc gia khác, từ đó sẽ đẩy chỉ số đô la lên cao hơn.

-

Là coin của thế giới, đồng đô la Mỹ đảm nhận một phần nhu cầu phòng ngừa rủi ro. Khi cuộc khủng hoảng địa chính trị không liên quan đến lục địa Mỹ, bản chất trú ẩn an toàn của đồng đô la Mỹ sẽ được tiết lộ một phần, và tại thời điểm này, nó sẽ có tác động tương tự như vàng.

1.3 Tại sao cả hai đều mạnh

Lý do 1: Cả đồng đô la Mỹ và vàng đều có các thuộc tính của tài sản trú ẩn an toàn và khi các sự kiện rủi ro đột ngột xảy ra một cách tập trung, dẫn đến khủng hoảng địa chính trị hoặc khủng hoảng kinh tế ngày càng tồi tệ, tâm lý e ngại rủi ro thị trường quá mạnh và tình huống của cả hai sức mạnh sẽ được hình thành. Đồng thời, các thuộc tính hàng hóa và tài chính của vàng có ít ảnh hưởng hơn so với các thuộc tính trú ẩn an toàn. Đối với đồng đô la, Hoa Kỳ duy trì Chính sách tiền tệ chặt chẽ, trong khi các đồng tiền yếu hơn ở các nền kinh tế khác hỗ trợ đồng đô la. Những tình huống tương tự đã xảy ra trong lịch sử, chẳng hạn như sự thất bại của sự can thiệp của nước ngoài của Mỹ vào năm 1993, cuộc khủng hoảng nợ có chủ quyền của châu Âu năm 2009 và sự bất ổn của Trung Đông.

Lý do 2: Mặc dù đồng đô la Mỹ đã cho thấy xu hướng tăng short hạn, hành vi của một số Ngân hàng trung ương giảm trái phiếu Mỹ và tăng nắm giữ vàng cũng ngụ ý sự kháng cự quyền bá chủ của đồng đô la Mỹ, và có xu hướng phi đô la hóa cục bộ, và chúng ta nên cảnh giác với cuộc khủng hoảng tín dụng đô la Mỹ.

Từ góc độ xu hướng vàng, xu hướng vàng trong ngắn hạn chủ yếu phụ thuộc vào việc Iran có trả đũa Israel trên quy mô lớn hay không và nếu tình hình địa chính trị tiếp tục xấu đi, thì vàng có thể tiếp tục pump. Đánh giá từ xu hướng của chỉ số đô la Mỹ, một số đồng tiền có chủ quyền khác hiện dự kiến sẽ cắt giảm lãi suất sớm hơn, chẳng hạn như đồng euro và bảng Anh, trong khi Ngân hàng trung ương Thụy Sĩ đã cắt giảm lãi suất sớm hơn. Đồng đô la Mỹ vẫn có chênh lệch lãi suất short và vẫn có thể có một số sức mạnh hỗ trợ trong tương lai.

Thứ hai, có sự không chắc chắn về rủi ro thanh khoản

2.1 Thị trường Thanh khoản bị chặn

Thanh khoản trên thị trường tài chính là một chỉ số quan trọng để chúng ta đánh giá xu hướng thị trường trong tương lai. Sự Thị trường Bull nhỏ vào đầu năm cũng là do sự Thanh khoản của các quỹ truyền thống được đưa vào bởi việc thông qua BTC ETF và bài phát biểu ôn hòa của Cục Dự trữ Liên bang, dẫn đến tăng lên Thanh khoản short hạn, và cuối cùng là pullback do thiếu Thanh khoản trong thị trường tài chính nói chung.

Thị trường tài chính thường đo lường Thanh khoản thị trường bằng chỉ số Thanh khoản thực = Quy mô trách nhiệm của Fed - TGA - repo ngược = tiền gửi từ các tổ chức tài chính + tiền xu đang lưu hành + các khoản nợ khác. Ví dụ, trong hình, chúng ta có thể thấy rằng chu kỳ BTC trước đó có tương quan thuận với chỉ số thanh khoản tài chính và thậm chí có xu hướng phù hợp. Do đó, trong môi trường thanh khoản dồi dào, khẩu vị rủi ro của thị trường sẽ được nâng cao, đặc biệt trên thị trường mã hóa, tác động của thanh khoản sẽ được khuếch đại.

Hình 3: BTC so với chỉ số Thanh khoản tài chính

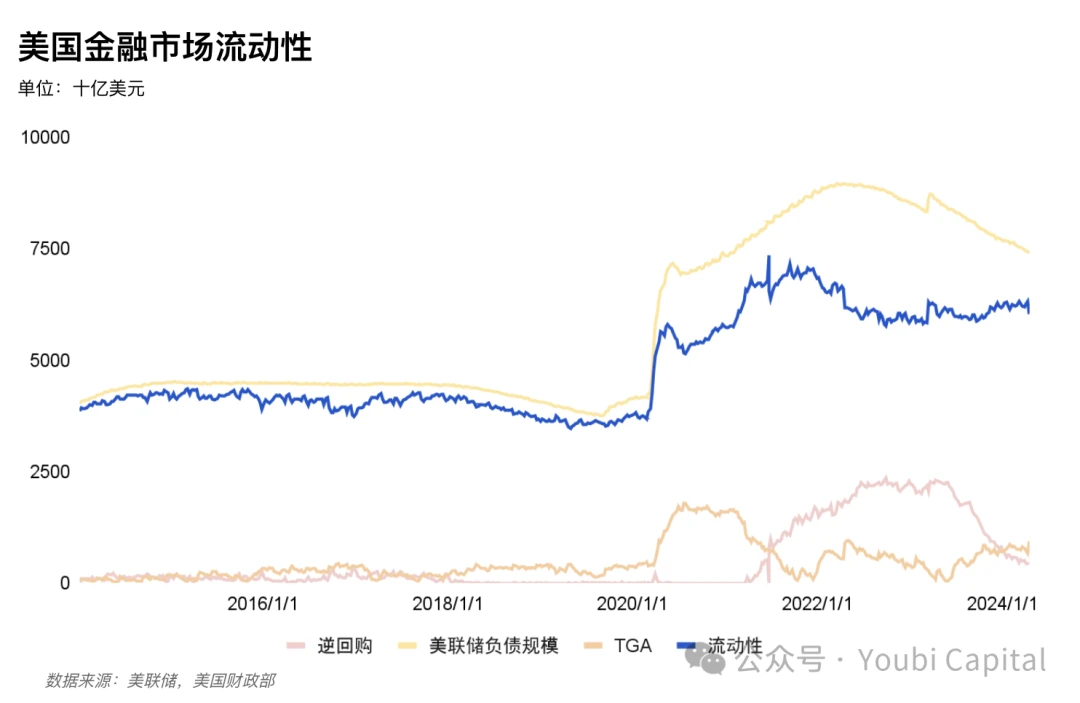

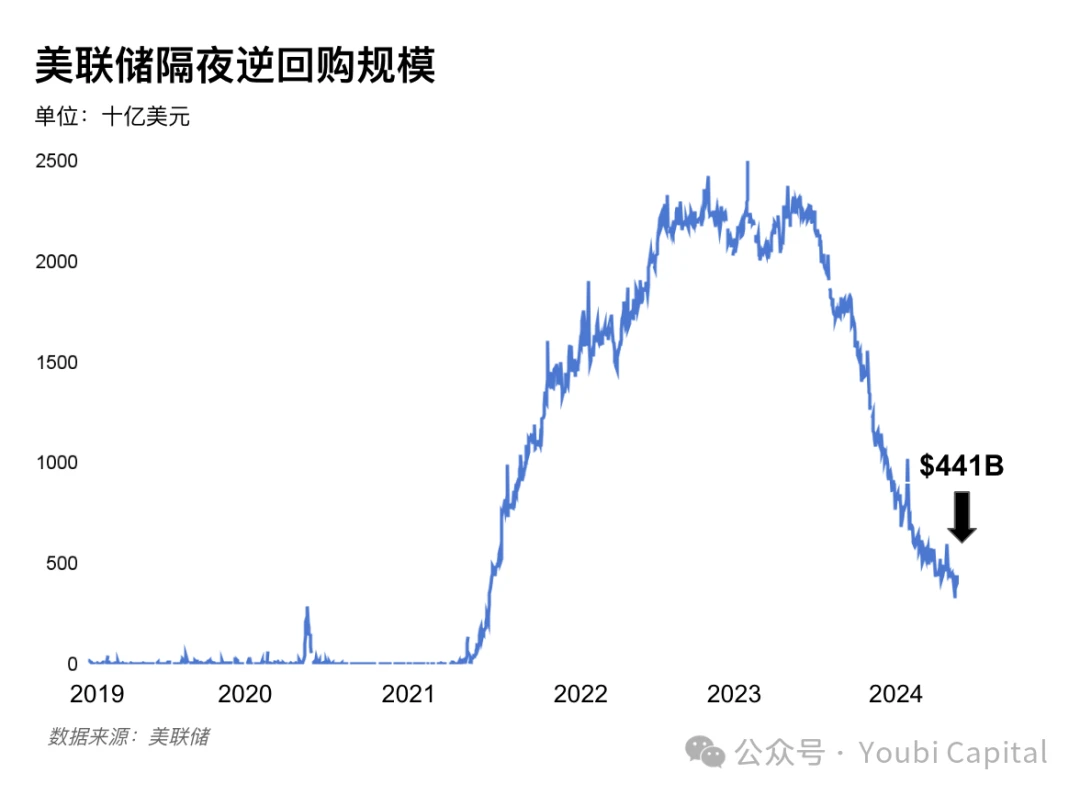

Sự sụt giảm gần đây về quy mô repo ngược chủ yếu được sử dụng để bù đắp sự sụt giảm thanh khoản do phát hành bổ sung trái phiếu Mỹ và việc giảm bảng cân đối kế toán của Fed, và việc phát hành thanh khoản trong tháng 3 cũng chủ yếu được đóng góp bởi việc phát hành repo ngược. Tuy nhiên, quy mô của repo ngược tiếp tục giảm và Fed hiện đang duy trì mức giảm bảng cân đối kế toán hàng tháng là 95 tỷ. Đồng thời, để đối phó với Kinh doanh chênh lệch giá short do Lãi suất thấp, Lãi suất BTFP đã được điều chỉnh không thấp hơn Lãi suất dự trữ từ ngày 25/1. Sau khi Kinh doanh chênh lệch giá short thu hẹp, việc sử dụng BTFP đã quay trở lại và không thể tăng thêm quy mô bảng cân đối kế toán của Fed. Ngoài ra, với mùa thuế hiện tại vào tháng Tư, mức tăng short hạn của TGA tài khoản đã Thả Thanh khoản chung của thị trường, với TGA trung bình tài khoản tăng lên 59,1% so với tháng trước kể từ năm 2010 và sẽ dần trở lại bình thường theo thời gian.

Hình 4: Thanh khoản trên thị trường tài chính Mỹ

Tóm lại, trong ngắn hạn, TGA tăng lên vượt kỳ vọng vào cuối mùa thuế vào tháng 5 và cơ quan này dự đoán rằng Fed sẽ bắt đầu nới lỏng tiến độ QT vào giữa năm để giảm bớt xu hướng thắt chặt Thanh khoản. Tuy nhiên, trong trung và dài hạn, thị trường thiếu Thanh khoản động lực tăng lên mới, và Thanh khoản tài chính Mỹ tiếp tục giảm do quá trình giảm bảng cân đối kế toán của Fed và quy mô repo ngược gần cạn kiệt, điều này sẽ ảnh hưởng hơn nữa đến các tài sản rủi ro và việc điều chỉnh Ngân hàng trung ương Chính sách tiền tệ của Nhật Bản sẽ làm tăng sự không chắc chắn của rủi ro Thanh khoản, điều này sẽ mang lại rủi ro giảm giá nhất định cho cổ phiếu công nghệ, tài sản mã hóa và thậm chí cả hàng hóa và vàng.

2.2 Rủi ro Kho bạc Hoa Kỳ

Biến động trái phiếu Mỹ là một yếu tố kích hoạt quan trọng trong "ba lần giết chết cổ phiếu và trái phiếu" vào tháng 3/2020, và sự gia tăng gần đây của lợi suất trái phiếu Mỹ đã một lần nữa phơi bày vấn đề cơ bản về mất cân bằng cung và cầu trên thị trường trái phiếu Mỹ.

2.2.1 Cung cấp quá phát hành

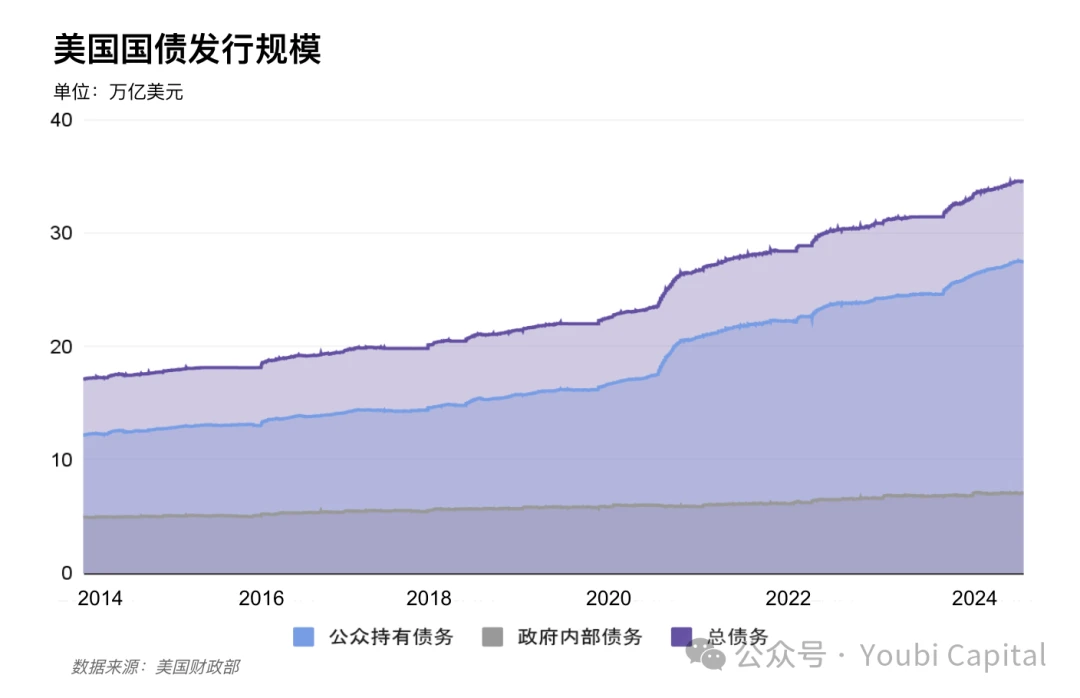

Tỷ lệ thâm hụt đạt -38% vào năm 2023, pump 10% so với cùng kỳ năm ngoái và tỷ lệ thâm hụt cao tăng vọt có nghĩa là nhu cầu phát hành nợ bổ sung của Mỹ sẽ được duy trì trong năm nay. Tình hình tài khóa nợ cao và thâm hụt cao do đại dịch gây ra đã được kết hợp với chu kỳ tăng lãi suất và Lãi suất bình quân gia quyền trên tổng dư nợ trong tài khóa 2023 là 2,97%, tiếp tục làm tăng tổng số tiền lãi phải trả ở Hoa Kỳ. Vào năm 2023, 2,64 nghìn tỷ trái phiếu mới của Hoa Kỳ sẽ được thêm vào và 0,59 nghìn tỷ trái phiếu mới của Hoa Kỳ sẽ được thêm vào năm 2024, nâng tổng số hiện tại lên 34,58 nghìn tỷ.

Trong ngắn hạn, kỳ vọng tái cấp vốn mà Bộ Tài chính đưa ra vào ngày 29/4 cho thấy xu hướng phát hành bổ sung, và cần theo dõi kế hoạch tái cấp vốn hàng quý được Bộ Tài chính chính thức công bố. Bà Yellen có thể Thả kỳ vọng tài chính, mặc dù dự báo từ các tổ chức do Nomura đại diện nói chung tin rằng do doanh thu thuế của Bộ Tài chính tăng bất ngờ vào tháng 4 do doanh thu thuế của Bộ Tài chính tăng long bất ngờ vào tháng 4 do mức lương pump năm ngoái, TGA hiện tại của Bộ Tài chính tài khoản tăng mạnh, long 205 tỷ USD so với dự kiến.

Trong trung và dài hạn, thị trường thường kỳ vọng rằng Hoa Kỳ sẽ có 2-2,5 nghìn tỷ nhân dân tệ trái phiếu phát hành trong năm nay, và sau đó 1,41-1,91 nghìn tỷ sẽ được phát hành trong năm nay, gần với tốc độ trung bình của quý 1 năm 24. lệnh để ngăn chặn sự lặp lại của cuộc khủng hoảng nợ Mỹ, Bộ Tài chính có động lực phát hành đủ nợ của Mỹ để đảm bảo chi tiêu chính phủ short hạn và hoạt động bình thường sau khi lệnh cấm kết thúc. Phố Wall kỳ vọng chính phủ Mỹ sẽ tiếp tục phát hành lượng trái phiếu khổng lồ bất kể ai giành chiến thắng trong cuộc bầu cử tổng thống vào tháng 11 tới.

Hình 5: Quy mô trái phiếu Mỹ phát hành

2.2.2 Nhu cầu yếu

Các nhà đầu tư nước ngoài và Cục Dự trữ Liên bang là những người mua lớn nhất của Kho bạc Hoa Kỳ, chiếm một nửa thị phần của Kho bạc có thể giao dịch. Mặc dù Fed hiện đang xem xét giảm tốc độ giảm bảng cân đối kế toán, cả hai đều đã ngừng tăng nắm giữ trái phiếu kho bạc Mỹ trong một thời gian long kể từ năm 2022 và áp lực nguồn cung đã được chuyển sang các nhà đầu tư trong nước và lượng đầu tư được mua bởi khu vực dân cư đã mở rộng đáng kể. Các nhà đầu tư trong nước nghiêng về nợ short hạn, số tiền cam kết hạn chế và Biến động cao. Mức phát hành hiện tại của trái phiếu kỳ hạn short đã vượt quá phạm vi lý tưởng, với tín phiếu short kỳ hạn của Kho bạc chiếm 53,8% kể từ khi tạm dừng trần nợ vào tháng 6/2023 (85,9% vào ngày 23/11) và Ủy ban Tư vấn Vay trái phiếu kho bạc khuyến nghị tỷ lệ trái phiếu short kỳ hạn nên duy trì ở mức 15-20%.

<长债买主>

Quá trình giảm bảng cân đối kế toán của Fed đang tiếp tục và tổng cộng 1016 tỷ đã giảm kể từ quý 1-23 quý 4, điều này có thể làm chậm quá trình giảm bảng cân đối kế toán trong ngắn hạn nhưng sẽ không đột ngột quay đầu. Theo cuộc họp FOMC tháng 3, FOMC đã nhất trí giảm một nửa mức giảm bảng cân đối kế toán hàng tháng, giữ nguyên trần giảm MBS và giảm cắt giảm Kho bạc Mỹ. Nếu Fed làm chậm quá trình giảm bảng cân đối kế toán như dự kiến trong tương lai gần, họ sẽ phòng ngừa một số nhu cầu trái phiếu long hạn.

Nhật Bản, Trung Quốc và Vương quốc Anh là ba người mua vĩnh viễn hàng đầu, với hơn một phần ba các nhà đầu tư nước ngoài nắm giữ trái phiếu Hoa Kỳ. Nhu cầu lớn của các nhà đầu tư nước ngoài đã tăng vào cuối năm 23, nhưng gần đây đã cho thấy xu hướng giảm trở lại, đặc biệt là với việc Trung Quốc bán thêm 20 tỷ đô la nợ trong hai tháng đầu năm 24.

- Một số nhà kinh tế lớn dự kiến sẽ cắt giảm lãi suất vào tháng 6 do những thay đổi trong Chính sách tiền tệ địa phương và chỉ số đô la Mỹ hiện tại, Ngân hàng trung ương ở châu Âu dự kiến sẽ cắt giảm lãi suất vào tháng 6 và đồng yên Tỷ giá mất giá mạnh trở lại và không đảo ngược xu hướng trong thời điểm hiện tại, và khi đồng yên giảm phá vỡ mốc 150 vào tháng 10/2023, chính quyền coin đã chọn bán trái phiếu Mỹ để duy trì sự ổn định của coin Tỷ giá chủ quyền;

- Lạm phát gần đây của Mỹ đã lặp đi lặp lại và một số ngân hàng trung ương do Trung Quốc đại diện đã giảm trái phiếu Mỹ để tăng lượng vàng nắm giữ, cho thấy họ đang phi đô la hóa và giảm nguy cơ mất giá tài sản.

- Sự không chắc chắn của cuộc khủng hoảng địa chính trị cũng ảnh hưởng đến nhu cầu trái phiếu Mỹ.

Do đó, nếu Fed giảm tốc độ giảm bảng cân đối kế toán trước thời hạn, đồng đô la sẽ bắt đầu suy yếu hoặc nới lỏng địa chính trị, hoặc nhu cầu đối với một số trái phiếu kho bạc long cuối có thể được khôi phục.

<短债买主>

Việc mua trái phiếu khu vực hộ gia đình rất biến động, với các nhà đầu tư cá nhân và các quỹ phòng ngừa rủi ro làm giảm bớt sự mất cân bằng cung - cầu hiện tại. Tuy nhiên, các nhà đầu tư cá nhân trong nước có trần mua và các quỹ Đảm bảo rủi ro nhạy cảm với lãi suất thấp nhất, dễ bị ảnh hưởng bởi thị trường và có khả năng bán tháo lớn, do đó nhu cầu trong tương lai của khu vực nhà ở có mức trần và bất ổn.

Bộ đệm Thanh khoản gây ra bởi trái phiếu short kỳ hạn lớn hơn đến từ các quỹ coin, coin được đặc trưng bởi tiền gửi và rút tiền linh hoạt, và nhu cầu repo đảo ngược qua đêm hoặc trái phiếu kho bạc short kỳ hạn với kỳ hạn sáu tháng là rất nhỏ. Đồng thời, việc mất mát thả nổi tài sản của quỹ coin rất dễ kích hoạt rút tiền hàng loạt thị trường, vì vậy nó có xu hướng chọn một Lãi suất repo đảo ngược qua đêm ổn định hơn trong những trường hợp long hơn coin Biến động.

Các quỹ thị trường tiền xu đã tăng lượng nắm giữ trái phiếu kỳ hạn short của Mỹ thêm 203 tỷ USD sau khi đình chỉ trần nợ của Mỹ vào quý 2/2023. Bằng cách chuyển ON RRP để đáp ứng một số nhu cầu đối với trái phiếu kho bạc short hạn, quy mô repo ngược sẽ giảm lại 271 tỷ vào năm 2024, Morgan Stanley dự kiến kích thước repo ngược sẽ giảm về 0 vào tháng 8 và Fed sẽ bắt đầu giảm QT vào tháng 6. Tuy nhiên, không thể loại trừ khả năng Fed sẽ giảm tốc độ giảm bảng cân đối kế toán trước và chuyển thời điểm của thang đo repo ngược về 0 sang quý 4.

Hình 6: Quy mô repo đảo chiều qua đêm của Fed

Tóm lại, có nhiều yếu tố trung và long hạn ở cả phía cung và cầu long dẫn đến sự mất cân bằng giữa cung và cầu. Nếu Fed bắt đầu có kế hoạch làm chậm quá trình giảm bảng cân đối kế toán vào tháng 5, đồng đô la bắt đầu suy yếu hoặc địa chính trị giảm bớt, có cơ hội giảm bớt cuộc khủng hoảng nợ của Mỹ từ phía cầu của trái phiếu kỳ hạn long. Tuy nhiên, xu hướng giảm của quy mô repo ngược sẽ không bị đảo ngược trong ngắn hạn và sau khi quy định repo ngược gần bằng không, xu hướng TGA sẽ trở thành một chỉ báo chính để giải phóng thanh khoản, đồng thời cảnh giác với những thay đổi trong tỷ lệ dự trữ của các tổ chức lưu ký Hoa Kỳ.

III. Xu hướng chính sách tiền tệ

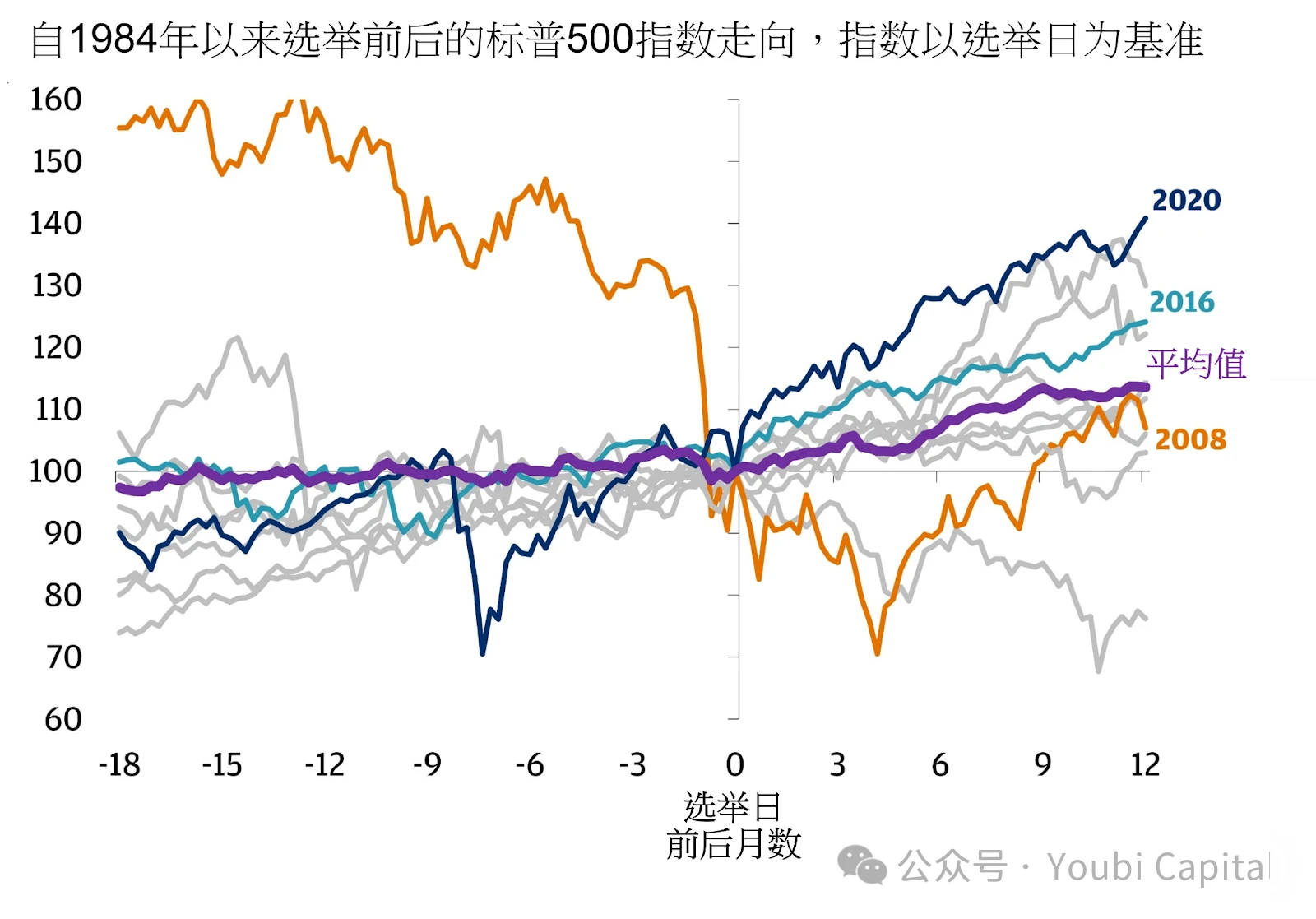

3.1 Tác động của cuộc bầu cử Hoa Kỳ đối với các tài sản rủi ro

Tác động mạnh mẽ nhất của cuộc bầu cử Mỹ đối với các tài sản rủi ro là Thông tin không tốt trong hai tháng đầu tiên (tháng Chín-tháng Mười) và Thông tin tốt trong tháng thứ hai (tháng Mười Hai). Hai tháng đầu tiên thường có rủi ro do không chắc chắn về kết quả của cuộc bầu cử, và điều này đặc biệt đúng trong những năm cạnh tranh cao với chênh lệch phiếu bầu thấp, chẳng hạn như 2000, 2004, 2016 và 2020. Và sau cuộc bầu cử, thị trường có xu hướng phục hồi khi sự không chắc chắn lắng xuống. Các yếu tố ảnh hưởng của một năm bầu cử cần được đánh giá cùng với các yếu tố vĩ mô khác.

Hình 7: Hướng đi của chỉ số S&P 500 trước và sau ngày bầu cử, từ JPMorgen

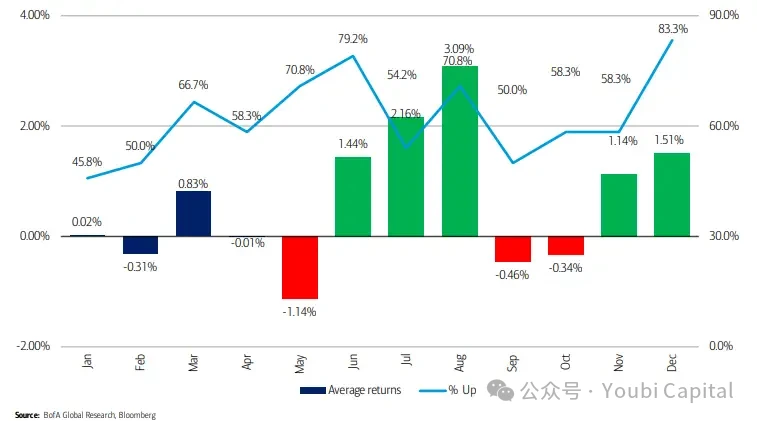

Nhà phân tích Stephen Suttmeier của BofA đã phân tích lợi nhuận trung bình hàng tháng của S&P 500 trong những năm bầu cử và thấy rằng tháng tăng lên và mạnh nhất của một năm bầu cử thường là tháng Tám, với pump trung bình chỉ hơn 3% và tỷ lệ thắng 71%. Sau đó. Đồng thời, tháng 12 thường là tháng có cơ hội sinh lời cao nhất, với tỷ lệ thắng 83%.

Hình 8: Lợi nhuận bầu cử trung bình hàng năm, từ nhà phân tích Stephen Suttmeier của BofA

Ngoài sự không chắc chắn về kết quả do sự khác biệt về phiếu bầu / tranh chấp đảng phái, cũng có sự khác biệt chính sách cụ thể giữa các ứng cử viên. Biden và Trump sẽ vẫn là những ứng cử viên chính vào năm 2024, và các chính sách kinh tế của họ cũng rất khác nhau.

- Việc ông Biden tái đắc cử về cơ bản sẽ duy trì hiện trạng, tiếp tục áp thuế doanh nghiệp cao hơn và giảm thâm hụt, nhưng các nguyên tắc cơ bản là thông tin bất lợi cho thị trường chứng khoán. Đồng thời, ông Biden vẫn giữ được sự độc lập lớn hơn cho Fed so với ông Trump.

- Chủ trương cắt giảm thuế toàn diện của ông Trump đi kèm với chi tiêu cơ sở hạ tầng cao hơn, trong nhiệm kỳ trước, thuế hiệu quả đối với thu nhập doanh nghiệp đã giảm đáng kể, trong khi tỷ lệ thâm hụt tăng nhanh, làm tăng áp lực lên nợ của Mỹ. Đồng thời, sự phối hợp của chính sách Chính sách tiền tệ và tài khóa có thể tăng lên, và nguy cơ lạm phát sẽ tồn tại trong một thời gian long, đẩy nhanh sự xói mòn tín dụng đô la.

3.2 Fed cắt giảm kỳ vọng cắt giảm lãi suất

Lãi suất bình thường hóa phụ thuộc vào các nguyên tắc cơ bản kinh tế (như tăng lên, việc làm và lạm phát) và điều kiện tài chính. Do đó, phần lớn kỳ vọng của thị trường về việc cắt giảm lãi suất của Fed là cắt giảm lãi suất "phòng ngừa", được đánh giá bởi sức mạnh của nền kinh tế Mỹ hoặc mức độ suy thoái, mặc dù cách tiếp cận này thường dễ bị ảnh hưởng bởi sự quản lý kỳ vọng thất thường của Fed.

Vậy nền kinh tế Mỹ có cần phải được ngăn chặn? Đánh giá từ dữ liệu GDP hiện tại, nền kinh tế vững chắc, suy thoái khó xảy ra và yêu cầu cắt giảm lãi suất phòng ngừa bị hoãn lại. Mỹ điều chỉnh GDP thực tế theo mùa quý 4/23 với tốc độ hàng năm là 3,4% theo quý, tăng 0,2 điểm phần trăm so với trước đó và chi tiêu tiêu dùng cá nhân thực tế tăng lên 3,3% theo quý, tăng 0,3 điểm phần trăm, tiêu dùng cũng tiếp tục thúc đẩy mở rộng kinh tế, ngay cả dữ liệu GDP được điều chỉnh trước cũng ở trạng thái tăng lên kinh tế (GDP quý 4 năm 2022 tăng lên 2,9%). Mặc dù dữ liệu GDP quý 1 năm 2024 đã được điều chỉnh giảm xuống còn 1,6%, nhưng nguyên nhân giảm giảm chủ yếu là do nhập khẩu tăng cao và tồn kho suy yếu, cho thấy nhu cầu nội địa hiện tại ở Mỹ vẫn ổn định, và có một tình huống thị trường trong đó nền kinh tế nội địa short cung. Do đó, các tổ chức tài chính chuyên nghiệp lớn đã thay đổi kỳ vọng cắt giảm lãi suất, Goldman Sachs dự kiến tháng 7 và Morgan Stanley cũng tin rằng sau tháng 6, CICC dự đoán rằng việc cắt giảm lãi suất Nút sẽ bị trì hoãn sang quý 4.

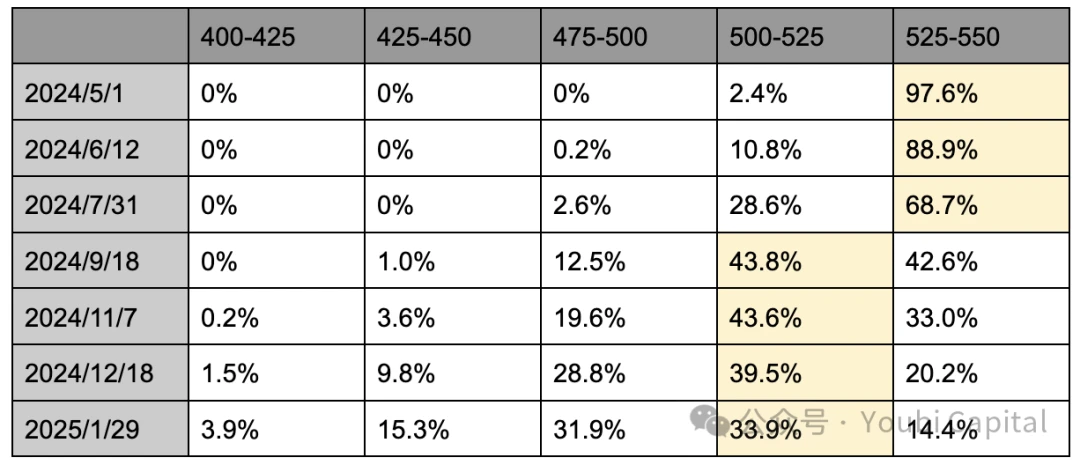

Dựa trên định giá mới nhất của hợp đồng tương lai CME Lãi suất, các nhà giao dịch hiện đang định giá mức cắt giảm 25 điểm cơ bản trong tháng 7 xuống còn 28,6%, mức giảm 25 điểm cơ bản trong tháng 9 xuống còn 43,8% và mức cắt giảm 25 điểm cơ bản trong tháng 11 xuống còn 43,6%. Do đó, kỳ vọng của thị trường về việc cắt giảm lãi suất vào tháng 9 và tháng 11 là tương tự nhau, nhưng kỳ vọng về đợt cắt giảm lãi suất đầu tiên vào tháng 12 và tháng 1 đang tăng lên.

Bảng 1: Phân phối kỳ vọng cắt giảm lãi suất CME, tính đến ngày 29/4/2024

Tuy nhiên, sự xuất hiện của cửa sổ cắt giảm lãi suất chắc chắn sẽ đòi hỏi khoảng cách bảng lương phi nông nghiệp và dữ liệu lạm phát yếu, nghĩa là nền kinh tế sẽ hạ nhiệt, hoặc điều kiện tài chính sẽ cần phải được thắt chặt trở lại. Sự không chắc chắn đến từ cuộc bầu cử Mỹ vào tháng 11, trước hết, Fed đã thay đổi Chính sách tiền tệ trước cuộc bầu cử, điều này được cho là ảnh hưởng đến kết quả bầu cử, vì vậy việc phân phối các thay đổi trong quỹ liên bang Lãi suất trong các năm bầu cử nhỏ hơn so với các năm không bầu cử, và quyết định cắt giảm lãi suất vào tháng 9 sẽ thận trọng hơn. Đồng thời, không loại trừ khả năng một số quan chức Fed duy trì "ưu tiên ôn hòa" trong lệnh để duy trì tăng lên và việc làm, đồng thời hỗ trợ cắt giảm lãi suất khi dữ liệu kinh tế vẫn có khả năng phục hồi. Tuy nhiên, trong lịch sử, 17 cuộc bầu cử Mỹ vừa qua và các nghiên cứu Chính sách tiền tệ của Mỹ đã chỉ ra rằng Fed có xác suất xoay trục thấp trước cuộc bầu cử (trước tháng 11 năm nay) và xác suất xoay trục tương đối cao ngay sau cuộc bầu cử, với chỉ 2 lần chuyển từ tăng lãi suất sang cắt giảm lãi suất trong vòng một năm và 4 lần quỹ liên bang Lãi suất hoặc xoay trục Chính sách tiền tệ ngay sau tháng bầu cử tháng 11.

Tóm lại, nhu cầu trong nước của nền kinh tế Mỹ ổn định, lạm phát lặp lại, dự báo cắt giảm lãi suất của các tổ chức tài chính thường được lùi sang nửa cuối năm hoặc thậm chí năm sau, dữ liệu của CME cho thấy việc cắt giảm lãi suất trong tháng 9 và tháng 11 dự kiến sẽ là lớn nhất, nhưng xác suất của tháng 12 và tháng 1 đang tăng lên. Tuy nhiên, vẫn cần phải cảnh giác rằng điều kiện đủ để cắt giảm lãi suất là một nền kinh tế kém, vì vậy vẫn có thể có sự thắt chặt của thị trường tài chính trước khi cắt giảm lãi suất đến. Đồng thời, Lãi suất và Chính sách tiền tệ trong lịch sử đã thận trọng hơn trong thời gian trước tháng bầu cử (tức là cắt giảm lãi suất vào tháng Chín), với khả năng xoay trục cao hơn trong ngắn hạn sau tháng bầu cử.

3.3 Chu kỳ giảm bảng cân đối kế toán của Fed

Mở rộng bảng cân đối kế toán có hiệu quả hơn cắt giảm lãi suất?

Hiện tại, sự chú ý của thị trường long tập trung vào kỳ vọng cắt giảm lãi suất, mà trên thực tế, tác động trực tiếp của việc mở rộng bảng cân đối kế toán đến Thanh khoản thị trường lớn hơn so với cắt giảm lãi suất. Chỉ số Thanh khoản thị trường được đề cập ở trên = Quy mô nợ của Fed - TGA - quy mô repo ngược. Mở rộng bảng cân đối kế toán có nghĩa là Fed mở rộng bảng cân đối kế toán, mua các tài sản như trái phiếu kho bạc hoặc chứng khoán được đảm bảo bằng thế chấp thông qua các khoản nợ để tăng dự trữ trong hệ thống ngân hàng và tiền xu đang lưu thông, tạo ra sự gia tăng tiền xu và trực tiếp mở rộng thanh khoản thị trường, vì vậy nó còn được gọi là "in tiền". Việc cắt giảm lãi suất nhằm Thả các doanh nghiệp và cá nhân tăng đầu tư và tiêu dùng bằng cách giảm chi phí đi vay, đồng thời chuyển tiền sang các thị trường rủi ro để cải thiện thanh khoản.

Khi nào cần thay đổi Chính sách tiền tệ?

Tiến trình bình thường hóa bảng cân đối kế toán phụ thuộc vào cung và cầu dự trữ, theo bài báo "Khan hiếm, dồi dào hay phong phú?" được xuất bản vào năm 2022 bởi Chủ tịch Fed New York Williams và cộng sự. Một mô hình thay đổi theo thời gian của đường cầu dự trữ: "Đường cầu dự trữ là phi tuyến tính và tính đầy đủ được đo bằng tỷ lệ dự trữ so với tài sản ngân hàng, với 12% ~ 13% là điểm quan trọng của sự dư thừa và đầy đủ vừa phải, và 8% ~ 10% là đường cảnh báo thiếu hụt. "Hoạt động của thị trường tài chính có xu hướng phi tuyến tính, và điều này được phản ánh trên thị trường, với tỷ lệ dự trữ giảm nhanh xuống 8% sau khi đạt gần 13% vào năm 2018, giảm trở lại 9,5% khi Fed tuyên bố giảm bảng cân đối kế toán và cuối cùng bắt đầu mở rộng bảng cân đối kế toán vào tháng 10/2019.

Biểu đồ 10: Tỷ lệ dự trữ ngân hàng trên tổng tài sản của các ngân hàng thương mại

Tỷ lệ dự trữ hiện tại của Mỹ là 15% vẫn còn quá đủ và sẽ tiếp tục giảm khi quy mô repo đảo ngược khủng hoảng thanh khoản bị cạn kiệt về không. Goldman Sachs dự kiến sẽ bắt đầu cắt giảm QT vào tháng 5 và kết thúc vào quý 1 năm 2025. Morgan Stanley tin rằng QT sẽ hoàn toàn đóng cửa vào đầu năm 2025 khi kích thước repo ngược gần bằng không. CICC dự đoán rằng điểm bùng phát sẽ đạt được trong quý 3 và nếu Fed cắt giảm tốc độ vào đầu tháng 5, ngưỡng này có thể được hoãn lại sang quý 4. Đồng thời, Fed trong lịch sử có xu hướng xoay trục các đồng tiền trong ngắn hạn sau khi tháng bầu cử Mỹ kết thúc.

Tóm lại, Fed đã báo hiệu rằng họ đang xem xét giảm tốc độ giảm bảng cân đối kế toán và thị trường thường dự đoán rằng họ có thể giảm tốc độ giảm bảng cân đối kế toán vào tháng Năm hoặc tháng Sáu, và họ sẽ ngừng thu hẹp bảng cân đối kế toán vào đầu năm tới để kết thúc QT, và sau đó mở ra chu kỳ mở rộng bảng cân đối kế toán. Sự không chắc chắn về rủi ro hiện tại vẫn là do sự gia tăng nguồn cung trái phiếu Mỹ và quy mô repo ngược gần như bằng không đã dẫn đến những biến động đáng kể trên thị trường Kho bạc Hoa Kỳ. Đặc biệt, sự ổn định của nền kinh tế đặc biệt quan trọng trong năm bầu cử và Fed có thể ngừng thu hẹp bảng cân đối kế toán sớm và đưa ra lộ trình mở rộng bảng cân đối kế toán vào năm lệnh để tránh lặp lại "cuộc khủng hoảng repo" năm 2019 trên thị trường.

Thứ tư, tóm tắt

Vàng và đô la Mỹ đều được bơm gần đây, ngoài các yếu tố địa chính trị, chúng ta nên chú ý đến xu hướng một số ngân hàng trung ương bán trái phiếu Mỹ để tăng nắm giữ vàng, cho thấy quá trình phi đô la hóa cục bộ.

Trong ngắn hạn, do sự gia tăng số dư TGA và việc Fed nới lỏng giảm bảng cân đối kế toán sẽ phần nào phòng ngừa được cuộc khủng hoảng thanh khoản do phát hành trái phiếu Mỹ gây ra, cũng cần theo dõi tổng số tiền tái cấp vốn và tỷ lệ nợ short kỳ hạn và long hạn trong quý II. Trong trung dài hạn, sự mất cân bằng giữa cung và cầu nợ của Mỹ vẫn chưa được chữa khỏi. Do tỷ lệ thâm hụt cao và dự luật ngừng đình chỉ mức trần vào năm tới, vẫn sẽ có nhu cầu lớn đối với phát hành trái phiếu Mỹ vào năm 2024. Quy mô repo ngược sẽ tiếp tục xu hướng giảm, sau đó cần duy trì xu hướng số dư TGA và sự suy giảm phi tuyến tính của tỷ lệ dự trữ ngân hàng.

Nhu cầu nội địa trong nền kinh tế Mỹ ổn định nhưng lạm phát lặp lại và kỳ vọng cắt giảm lãi suất thường bị hoãn lại cho đến cuối năm nay. Kỳ vọng dừng giảm bảng cân đối kế toán vẫn không thay đổi vào đầu năm tới trong thời điểm hiện tại. Trong lịch sử, Chính sách tiền tệ có xu hướng cảnh giác trước cuộc bầu cử Hoa Kỳ, và xác suất xoay trục trong ngắn hạn sau cuộc bầu cử là tương đối cao.

Liên kết đến bài viết gốc

theo dõi 666 10 người hàng đầu $ chó con $ 88888888

theo dõi 666 10 người hàng đầu $ chó con $ 88888888