Біржа

Біржа

Торгуйте понад 1700 видами криптовалют

Запуск

Платформа для запуску токенів та аірдропу

Інвестиції

Венчурний капітал для Web3.0

NFT

Знайди та створіть власні цифрові активи

Таблиця лідерів

Найкращі криптотрейдери

Центр допомоги

Announcements

Останні оновлення платформи, що стосуються лістингу, заходів, технічного обслуговування та багато іншого.

Акції

Оновлення ETH 2.0

Злиття мережі ETH завершилося

Партнерська програма

Отримуйте комісійні, рекомендуючи Gate.io своїй аудиторії

Програма інфлюєнсера

Партнерська стартова версія

Реферальна програма

Запросіть своїх друзів та отримайте знижку на комісію та багато іншого

Центр Винагород

Виконуйте завдання та вигравайте призи до 5000 доларів США

Інституційні та VIP-послуги

Послуги для квантів, мейкерів і брокерів

Gate магазин

NEW

Вишукані периферійні товари бренду Gate

Немає нових сповіщень

Більше

Колір підйому / падіння

Час початку та закінчення зміни

- Тема

- Закріпити

- День батька наближається!🌟

Давайте зіставимо криптовалюту з її «батьком»!

Приєднатися:

1. Слідуйте за Gate_Post

2. Залиште коментар з вашою відповіддю

🎁 5 щасливих користувачів отримують по $5 Points кожен

🗓️ Закінчення о 16:00 PM, 16 червня (UTC) - 🔥 Приєднуйся до кампанії «Рекомендовані теми» & Вигравайте щотижневі бали нагороди

Як приєднатися:

1.Відвідайте сторінку додатка Gate Post

2. Натисніть на будь-яку з трьох найпопулярніших «Рекомендованих тем»

3. Користувачі, які публікують якісний контент в розділі «Рекомендовані теми», будуть відібрані для отримання винагород.

🎁 Щасливі переможці отримають по $20 балів кожен

Докладніше: https://www.gate.io/article/33633 - Нехай веселощі тривають довше!

🏁 Виконуйте завдання, щоб виграти більше квитків

➡️ Приєднуйтесь зараз: https://gate.io/activities/11th-anniversary

🎮 Грай, щоб виграти #USDT# червоних пакетів

Зловіть торти та подарункові коробки, $50,000 буде розділено - #GateioCryptoChallenge# -- Тестирування популярної монети

Приєднатися:

1. Слідкуйте за Gate_Post

2. Залиште коментар з вашою відповіддю

🎁 4 щасливих користувачі отримують по $5 у токенах кожен

🗓️ Закінчується о 16:00 14 червня (UTC) - 💎 Приєднуйтесь до CryptoWeek Bonanza на Gate.io та вигравайте призи на $40,000!

✅ Поділіться $500 додаткової винагороди, запрошуючи друзів приєднатися:

https://www.gate.io/activities/crypto-week?ch=cryptoweekEL

Details: https://www.gate.io/announcements/article/37057

Макроекономічні фактори, що впливають на ринок шифрування у 2024 році

Оригінальний автор: Гвен

Джерело: Youbi Capital

TL; ДОКТОР

По-перше, золото і долар "депег"

Рисунок 1: Графік ціни долара США / золота

У минулому міжнародні рухи цін на золото зазвичай негативно корелювали з індексом долара, але з кінця березня золото та індекс долара накачуються в аномальній тій самій тенденції. Негативні кореляція можна пояснити трьома атрибутами золота, а саме товарними атрибутами, монета атрибутами і атрибутами хеджування, які потрібно обговорювати разом.

1.1 Золотий великий памп

Нещодавній памп аномалії цін на золото привернув багато уваги, і на це є 2 основні причини.

Неприйняття ринкового ризику, спровоковане геополітичними війнами. Атака Москви на шорти, атака Ізраїлю на посольство Ірану в Сирії (прямий спусковий гачок), прямий напад Ірану на сам Ізраїль тощо – все це змусило світ почати збільшувати попит на закупівлю золота, що є одним із драйверів зростання цін на золото в короткостроково.

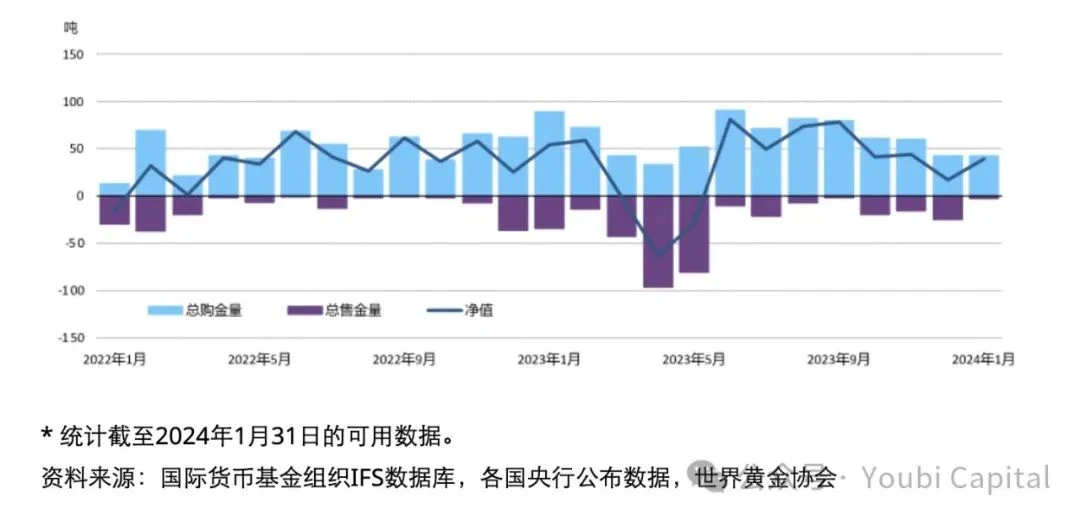

Центральні банки продовжують купувати золото, підвищуючи попит. ордерЩоб уникнути ризику американських облігацій, деякі Центральний банк почали скорочувати свої запаси облігацій США і збільшувати запаси золота, тим самим підштовхуючи ціни на золото, що також відображає Криза довіри долара США, який в майбутньому може перерости в дедоларизацію. Наприклад, Центральний банк золоті запаси Китаю зросли на 10 т у січні, додавши золото 15-й місяць поспіль, і тепер загальні запаси золота становлять 2 245 т, що майже на 300 т зростання з того часу, коли про підвищення було знову оголошено наприкінці жовтня 2022 року.

Рисунок 2: Глобальні тенденції купівлі Центральний банк золота

1.2 Індекс долара США виріс

Внутрішній попит в економіці США був стабільним, що відклало очікування зниження процентних ставок. Економічні дані Сполучених Штатів у 4 кварталі 23 року показують, що нинішня економіка має певний ступінь стійкості, а в 1 кварталі 24 року вони показують, що поточна пропозиція в Сполучених Штатах знаходиться в шорт пропозиції і повинна покладатися на закордонні імпортні пропозиції. А неодноразові дані щодо інфляції відкинули потребу в зниженні процентних ставок, а необхідність підтримувати жорсткий політика випуску для стабілізації долара накачала долар.

Долар США пасивно накачувався під впливом міжнародних обмінних курсів, таких як несподіване дострокове зниження процентних ставок у Швейцарії. Якщо інші монета Спот монета пом'якшення, різниця в процентних ставках призведе до Обмінний курс зростання долара відносно інших країн, що, у свою чергу, підштовхне індекс долара вище.

Як світовий монета, долар США бере на себе частину попиту на хеджування. Коли геополітична криза не торкнеться материкової частини США, захисна природа долара США буде частково розкрита, і в цей час він матиме такий самий ефект, як і золото.

1.3 Чому обидва сильні

Причина 1: І долар США, і золото мають атрибути активів-притулків, і коли раптові ризикові події відбуваються концентровано, що призводить до загострення геополітичної кризи або економічної кризи, неприйняття ринкового ризику занадто сильне, і сформується ситуація обох сил. У той же час товарні та фінансові атрибути золота мають менший вплив, ніж атрибути безпечного притулку. Що стосується долара, то США зберігають жорсткий політика випуску, в той час як більш слабкі монети в інших економіках підтримують долар. Подібні ситуації траплялися в історії, такі як провал зовнішньої інтервенції США в 1993 році, криза європейського суверенного боргу в 2009 році, нестабільність на Близькому Сході.

Причина 2: Незважаючи на те, що долар США показав шорт-термінову тенденцію до зміцнення, поведінка деяких Центральний банк скоротити облігації США і збільшити свої запаси золота також має на увазі спротив гегемонії долара США, і існує локальна тенденція дедоларизації, і ми повинні бути пильними щодо кредитної кризи долара США.

З точки зору золотих трендів, тренд золота в короткостроково в основному залежить від того, чи буде Іран завдавати удару у відповідь Ізраїлю у великих масштабах, і якщо геополітична ситуація продовжить погіршуватися, то золото може продовжити памп. Судячи з тенденції індексу долара США, наразі очікується, що деякі інші суверенні монети знизять відсоткові ставки раніше, наприклад, євро та британський фунт, тоді як швейцарський Центральний банк знизив відсоткові ставки раніше. Долар США все ще має різницю в процентних ставках шорт і, можливо, все ще матиме певну підтримка силу в майбутньому.

По-друге, існує невизначеність ризику ліквідності

2.1 Market Ліквідність заблоковано

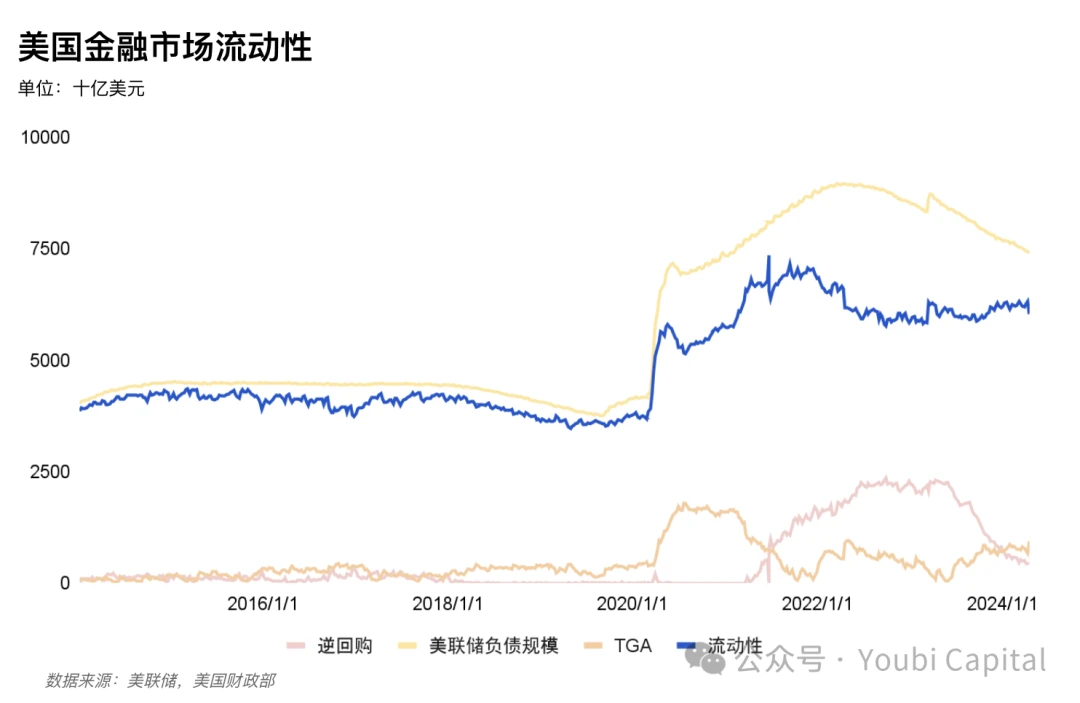

Ліквідність на фінансових ринках є для нас важливим показником для оцінки майбутніх ринкових тенденцій. Невелике Бичачий ринок на початку року також було пов'язане з Ліквідність традиційних фондів, принесеними проходженням BTC ETF і голубиною промовою Федеральної резервної системи, що призвело до Ліквідність шорт термінових зростання, і, нарешті, відкат через відсутність Ліквідність на загальному фінансовому ринку.

Фінансові ринки часто вимірюють ринкові Ліквідність показником реального Ліквідність = розмір зобов'язань ФРС - TGA - зворотне РЕПО = депозити від фінансових установ + монети в обігу + інші зобов'язання. Наприклад, на малюнку ми можемо виявити, що попередній цикл BTC позитивно корелює з показником фінансової ліквідності, і навіть має тенденцію до вписування. Тому в умовах рясної ліквідності апетит ринку до ризику буде посилюватися, особливо на шифрування ринку, вплив ліквідності буде посилюватися.

Рисунок 3: BTC порівняно з індикатором фінансового Ліквідність

Нещодавнє зниження масштабів зворотного РЕПО в основному використовується для компенсації зниження ліквідності, викликаного додатковим випуск облігацій США та скороченням балансу ФРС, а вивільненню ліквідності в березні також в основному сприяв випуск зворотного РЕПО. Однак масштаби зворотного РЕПО продовжують знижуватися, і в даний час ФРС підтримує щомісячне скорочення балансу на 95 млрд. Водночас, у відповідь на Арбітраж шорт, спричинену низькими Процентна ставка, Процентна ставка БТФП з 25 січня було скориговано не менше резервного Процентна ставка. Після того, як Арбітраж шорт звузився, використання BTFP повернулося назад і не змогло ще більше збільшити розмір балансу ФРС. Крім того, з поточним податковим сезоном у квітні шорт-річне зростання TGA рахунок Падіння загальний ринковий Ліквідність, при цьому медіанний TGA рахунок зростання 59,1% у місячному обчисленні з 2010 року і з часом поступово повернеться до норми.

Рисунок 4: Ліквідність на фінансових ринках США

Таким чином, у короткостроково TGA зростання перевершила очікування наприкінці податкового сезону в травні, і агентство прогнозувало, що ФРС почне пом'якшувати прогрес QT у середині року, щоб пом'якшити тенденцію до посилення Ліквідність. Однак у середньостроковій та довгостроково ринку не вистачає Ліквідність нового зростання імпульсу, а фінансовий Ліквідність США продовжує знижуватися через процес скорочення балансу ФРС, а масштаби зворотного РЕПО близькі до вичерпання, що ще більше вплине на ризикові активи, а коригування Центральний банк політика випуску Японії посилить невизначеність Ліквідність ризиків, що призведе до певних ризиків зниження акцій технологій, шифрування активів і навіть сировинних товарів і золота.

2.2 Ризик казначейства США

Волатильність в облігаціях США стало важливим тригером у березні 2020 року «трьох вбивств акцій та облігацій», а нещодавній сплеск прибутковості американських облігацій ще раз оголив основну проблему дисбалансу попиту та пропозиції на ринку облігацій США.

2.2.1 Постачання понад випуск

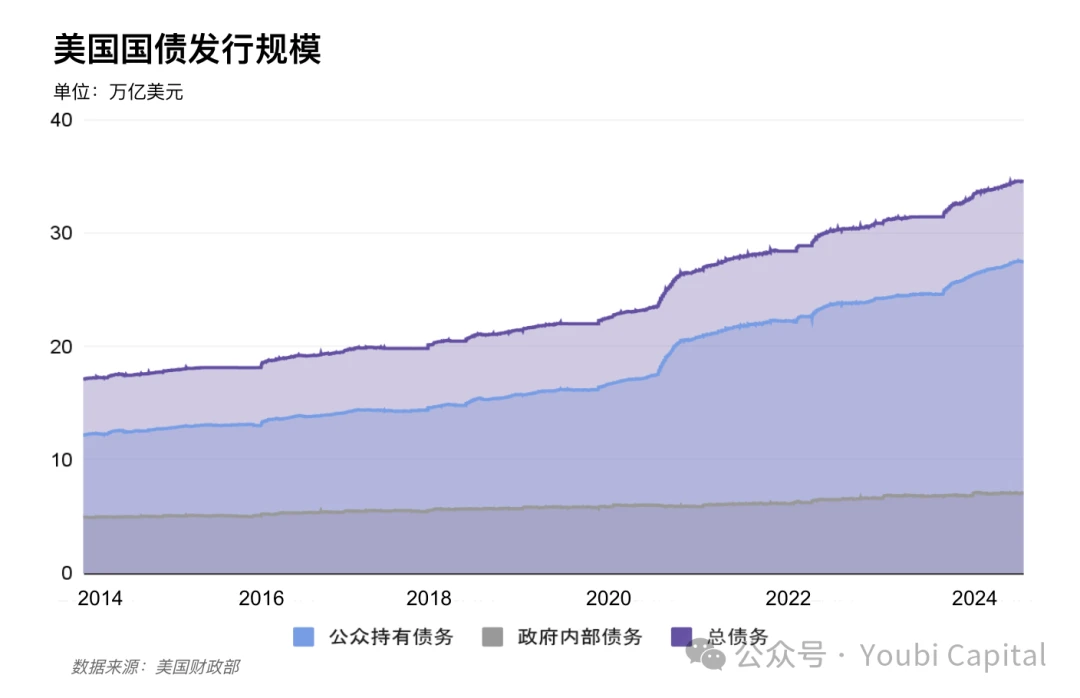

Коефіцієнт дефіциту досяг -38% у 2023 році памп 10% у річному обчисленні, а стрімке зростання високого рівня дефіциту означає, що попит на додаткові боргові випуск США збережеться цього року. Фіскальна ситуація з високим боргом і високим дефіцитом, спричинена пандемією, була поєднана з циклом підвищення процентних ставок, і середньозважений Процентна ставка на загальний непогашений борг у 2023 фінансовому році становить 2,97%, що продовжує збільшувати загальну суму відсотків, що підлягають погашенню в Сполучених Штатах. У 2023 році буде додано 2,64 трильйона нових облігацій США, а у 2024 році – 0,59 трильйона нових облігацій США, внаслідок чого поточна загальна сума становитиме 34,58 трлн.

У короткостроково очікування рефінансування, надані Мінфіном 29 квітня, демонструють тенденцію додаткових випуск, і необхідно відслідковувати квартальний план рефінансування, офіційно оголошений Мінфіном. Єллен може Падіння очікування фінансування, незважаючи на прогнози установ, представлених Nomura, які загалом вважають, що через несподіване збільшення податкових надходжень Казначейства у квітні через несподіване лонг збільшення податкових надходжень Казначейства у квітні через памп рівня заробітної плати минулого року, поточний рахунок Міністерства фінансів різко зріс, лонг 205 мільярдів доларів, ніж очікувалося.

У середньостроковій та довгостроково ринок загалом очікує, що цього року США матимуть 2-2,5 трлн юанів випуск облігацій, а потім цього року буде випущено 1,41-1,91 трлн, що близько до середньої швидкості 1 кварталу 24 року. У ордер, щоб запобігти повторенню боргової кризи в США, Міністерство фінансів має стимул випуск достатній борг США для забезпечення шорт термінових державних витрат і нормальної роботи після закінчення мораторію. Уолл-стріт очікує, що уряд США продовжить масові випуск облігацій незалежно від того, хто переможе на президентських виборах у листопаді.

Рисунок 5: Масштаби випуск облігацій США

2.2.2 Слабкий попит

Іноземні інвестори та Федеральна резервна система є найбільшими покупцями казначейських облігацій США, на них припадає половина частки ринку казначейських облігацій, що торгуються. Хоча зараз ФРС розглядає можливість уповільнення скорочення балансу, обидві країни припинили збільшувати свої запаси казначейських облігацій США лонг раз з 2022 року, а тиск пропозиції був перекладений на внутрішніх інвесторів, а сума інвестицій, придбаних житловим сектором, значно зросла. Вітчизняні інвестори більш схильні до шорт-термінових боргових зобов'язань, а сума зобов'язань обмежена, а Коливання висока. Поточний випуск шорт-термінових облігацій перевищив ідеальний діапазон: на шорт-строкові векселі казначейства припадає 53,8% з моменту призупинення стелі боргу в червні 2023 року (85,9% у листопаді 23 року), а Консультативний комітет із запозичень Казначейства рекомендує, щоб частка шорт-термінових облігацій залишалася на рівні 15-20%.

<长债买主>

Процес скорочення балансу ФРС триває, і загалом 1016 млрд було скорочено з 1 по 23 квартал 4 кварталу, що може уповільнити процес скорочення балансу в короткостроково але не розгорнеться раптово. Згідно з березневим засіданням FOMC, FOMC одноголосно погодився вдвічі скоротити щомісячне скорочення балансу, залишивши стелю скорочення MBS без змін і скоротивши скорочення казначейства США. Якщо ФРС уповільнить процес скорочення балансу, як очікується найближчим часом, вона хеджуватиме частину лонг-термінового попиту на облігації.

Японія, Китай і Великобританія входять до трійки найбільших постійних покупців, причому більше третини іноземних інвесторів тримають облігації США. Попит основних іноземних інвесторів зріс наприкінці 23-го, але нещодавно знову продемонстрував тенденцію до зниження, особливо з огляду на те, що Китай продав ще 20 мільярдів доларів боргу за перші два місяці 24-го.

В результаті, якщо ФРС достроково сповільнить скорочення балансу, долар почне слабшати або геополітичне пом'якшення, або попит на деякі лонг-кінцеві казначейські облігації може відновитися.

<短债买主>

Купівля облігацій у секторі домогосподарств є нестабільною, а індивідуальні інвестори та хеджування фондів пом'якшують поточний дисбаланс попиту та пропозиції. Однак вітчизняні індивідуальні інвестори мають стелю на покупки, а Хеджування фонди чутливі до Intrerest Rates, вразливі до ринкових впливів і мають можливість великої кількості розпродажів, тому майбутній попит житлового сектору має стелю та нестабільність.

Ліквідність буфер, викликаний більшими шорт-терміновими облігаціями, походить від монета фондів, монета які характеризуються гнучкими депозитами та зняттям, а попит на зворотне репо овернайт або шорт-термінові казначейські облігації з терміном погашення від шести місяців дуже малий. У той же час плаваючі збитки активів монета фонду легко спровокувати ринкову банкопад, тому він, як правило, вибирає більш стабільний зворотний Процентна ставка овернайт за більш лонг обставин монета Коливання.

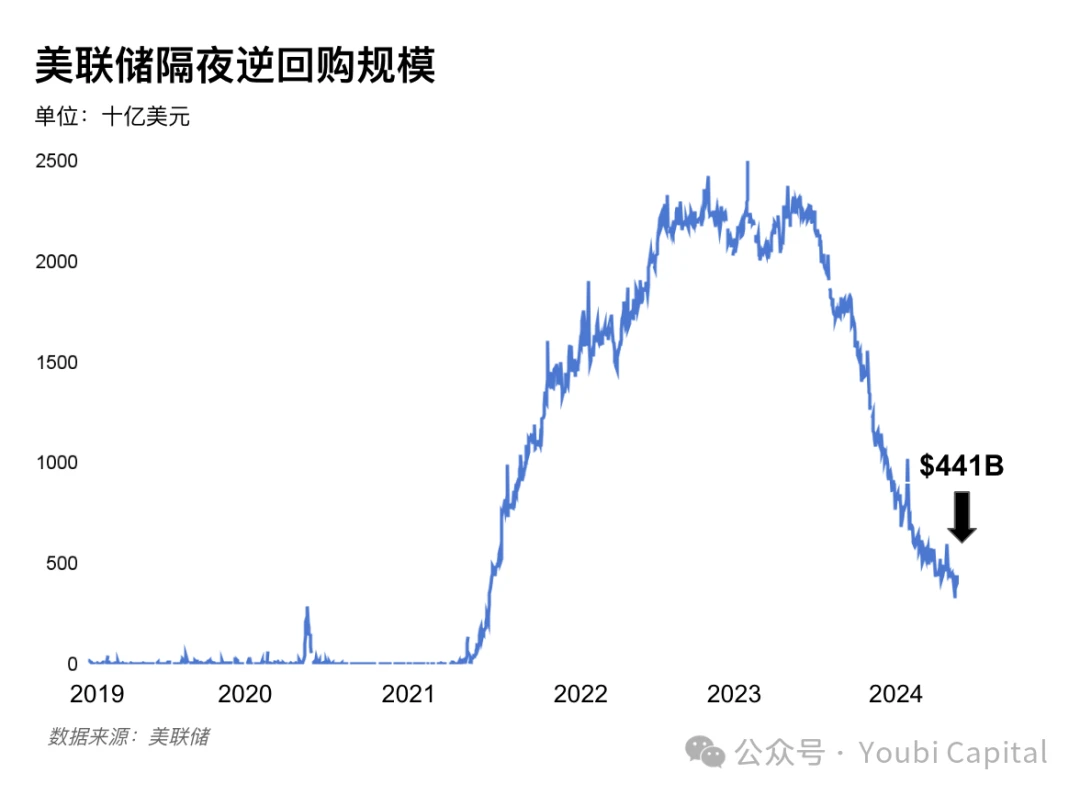

Фонди монетного ринку збільшили свої запаси шорт-термінових облігацій США на 203 мільярди доларів після призупинення стелі боргу США у 2 кварталі 2023 року. Перемістивши ON RRP, щоб взяти на себе частину попиту на шорт-термінові казначейські облігації, розмір зворотного РЕПО знову падіння на 271 млрд у 2024 році, Morgan Stanley очікує, що розмір зворотного РЕПО падіння до нуля в серпні, а ФРС почне скорочувати QT у червні. Однак не можна виключати, що ФРС заздалегідь сповільнить скорочення балансу і зрушить тимчасову точку шкали зворотного РЕПО на нуль до 4 кварталу.

Рисунок 6: Розмір зворотного репо ФРС овернайт

Таким чином, існує багато середньострокових і лонг-річних факторів як з боку попиту, так і з боку пропозиції, які лонг призводити до дисбалансу між попитом і пропозицією. Якщо ФРС почне планувати уповільнення процесу скорочення балансу в травні, долар почне слабшати або геополітика пом'якшиться, є шанс пом'якшити боргову кризу США з боку попиту на лонг-термінові облігації. Однак тенденція до зниження шкали зворотного РЕПО не зміниться в короткостроково, і після того, як регулювання зворотного РЕПО наблизиться до нуля, тренд TGA стане ключовим індикатором для вивільнення ліквідності, при цьому варто побоюватися змін нормативу резервування депозитарних установ США.

III. Тенденції монетарної політики

3.1 Вплив виборів у США на ризикові активи

Найпотужніший вплив виборів у США на ризикові активи має Несприятлива інформація у перші два місяці (вересень-жовтень) та Сприятлива інформація у другий місяць (грудень). Перші два місяці часто пов'язані з ризиком через невизначеність щодо результатів виборів, і це особливо актуально у висококонкурентні роки з низькою різницею голосів, такі як 2000, 2004, 2016 та 2020 роки. А після виборів ринок має тенденцію до відновлення, оскільки невизначеність спадає. Фактори, що впливають на рік виборів, потрібно оцінювати в сукупності з іншими макрофакторами.

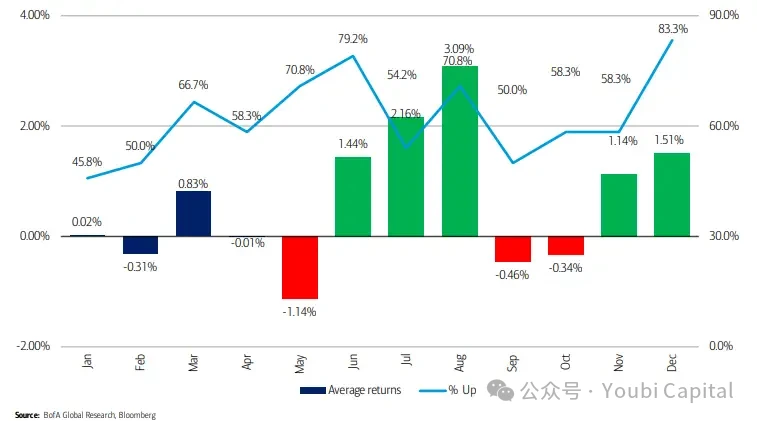

Рисунок 7: Напрямок індексу S&P 500 до та після дня виборів, від JPMorgen

Аналітик BofA Стівен Саттмайєр проаналізував середньомісячну прибутковість S&P 500 у роки виборів і виявив, що зростання і найсильнішим місяцем виборчого року зазвичай був серпень, із середнім показником памп трохи більше 3% і 71% перемог. Потім. У той же час грудень, як правило, є місяцем з найбільшими можливостями для отримання прибутку, з 83% виграшу.

Рисунок 8: Середньорічні результати виборів, від аналітика BofA Стівена Суттмаєра

Окрім невизначеності результату через різницю в голосах/партійні суперечки, існують також специфічні політичні розбіжності між кандидатами. Байден і Трамп залишаться головними кандидатами у 2024 році, і їхня економічна політика також сильно розійшлася.

3.2 Очікування зниження ставки ФРС

Процентна ставка нормалізація залежить від економічних основ (таких як зростання, зайнятість та інфляція) та фінансових умов. Як наслідок, значна частина очікувань ринку щодо зниження ставки ФРС є «запобіжним» зниженням ставки, яке оцінюється за силою економіки США або ступенем рецесії, хоча цей підхід часто схильний до примхливого управління очікуваннями ФРС.

То чи потрібно запобігати економіці США? Судячи з поточних даних про ВВП, економіка міцна, рецесія малоймовірна, а попит на попереджувальне зниження процентних ставок відкладається. США переглянули сезонно скоригований реальний ВВП у 4 кварталі 23 року з річним показником 3,4% порівняно з попереднім кварталом, що на 0,2 відсоткового пункту більше, ніж у попередньому кварталі, а реальні витрати на особисте споживання зростання 3,3% порівняно з попереднім кварталом, збільшившись на 0,3 відсоткового пункту, споживання також продовжує підживлювати економічне зростання, навіть попередньо переглянуті дані про ВВП перебувають в економічному зростання стані (ВВП за 4 квартал 2022 року зростання 2,9%). Хоча дані про ВВП за 1 квартал 2024 року були переглянуті до 1,6%, причина зниження падіння в основному пов'язана з високим зростанням імпорту та ослабленням запасів, що вказує на те, що поточний внутрішній попит у Сполучених Штатах все ще стабільний, і існує ринкова ситуація, в якій внутрішня економіка перебуває у шорт пропозиції. Як наслідок, великі професійні фінансові установи змінили свої очікування щодо зниження процентних ставок, Goldman Sachs очікує липня, а Morgan Stanley також вважає, що після червня CICC прогнозує, що Нода зниження процентної ставки буде перенесено на 4 квартал.

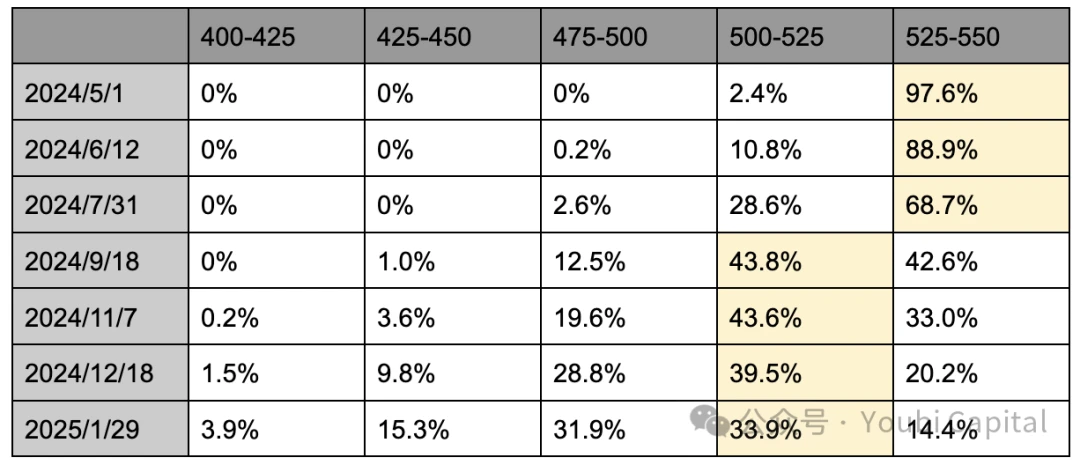

Ґрунтуючись на останньому ціноутворенні ф'ючерсів на CME Процентна ставка, трейдери зараз оцінюють зниження на 25 базова точка у липні до 28,6%, зниження на 25 базова точка у вересні до 43,8% і зниження на 25 базова точка у листопаді до 43,6%. Як наслідок, очікування ринку щодо зниження ставки у вересні та листопаді схожі, але очікування щодо першого зниження ставки у грудні та січні зростають.

Таблиця 1: Розподіл очікувань щодо зниження процентної ставки CME станом на 29 квітня 2024 року

Однак настання вікна зниження ставок, безсумнівно, вимагатиме розриву в заробітній платі в несільськогосподарському секторі та слабких даних щодо інфляції, тобто економіка охолоне, або фінансові умови потрібно буде знову посилювати. Невизначеність пов'язана з виборами в США в листопаді, по-перше, ФРС змінила політика випуску перед виборами, що підозрюється у впливі на результати виборів, тому розподіл змін у федеральних фондах Процентна ставка у виборчі роки менший, ніж у невиборчі роки, а рішення про зниження процентних ставок у вересні буде більш обережним. Водночас не виключено, що деякі чиновники ФРС зберігають «голубину перевагу» у ордер для збереження зростання та робочих місць, а також підтримка зниження процентних ставок, коли економічні дані все ще стійкі. Однак історично склалося так, що останні 17 виборів у США та дослідження політика випуску у США показали, що ФРС має низьку ймовірність розвороту перед виборами (до листопада поточного року) і відносно високу ймовірність розвороту незабаром після виборів, лише 2 рази переходячи від підвищення ставки до зниження ставки протягом року та 4 рази Процентна ставка або політика випуску федерального фонду розвороту відразу після місяця виборів у листопаді.

Таким чином, внутрішній попит в економіці США стабільний, інфляція повторюється, прогнози фінансових установ щодо зниження процентних ставок, як правило, переносяться на другу половину року або навіть на наступний рік, дані CME показують, що зниження процентних ставок у вересні та листопаді очікується найбільшим, але ймовірність грудня та січня зростає. Однак все одно необхідно остерігатися, що достатньою умовою для зниження ставки є погана економіка, тому до того, як настане зниження ставок, все ще може відбутися посилення фінансових ринків. У той же час, Процентна ставка і політика випуску історично були більш обережними напередодні виборчого місяця (тобто зниження ставок у вересні), з більшою ймовірністю повороту в короткостроково після місяця виборів.

3.3 Цикл скорочення балансу ФРС

Розширення балансу ефективніше, ніж зниження процентних ставок?

Наразі увага ринку лонг зосереджена на очікуванні зниження процентних ставок, але фактично прямий вплив розширення балансу на Ліквідність ринку більший, ніж зниження процентних ставок. Згаданий вище індикатор ринкової Ліквідність = розмір боргу ФРС - TGA - розмір зворотного репо. Розширення балансу означає, що ФРС розширює свій баланс, купує такі активи, як казначейські облігації або цінні папери, забезпечені іпотекою, за допомогою зобов'язань для збільшення резервів у банківській системі та монет в обігу, створюючи приріст монет і безпосередньо розширюючи ринкову ліквідність, тому це ще називають «друком грошей». Зниження процентної ставки має на меті Падіння підприємствам і приватним особам збільшити інвестиції та споживання за рахунок зниження вартості запозичень, а також перевести кошти на ринки ризику для підвищення ліквідності.

Коли міняти політика випуску?

Прогрес у нормалізації балансу залежить від попиту та пропозиції резервів, йдеться у статті «Дефіцит, рясно чи достатньо?», опублікованій у 2022 році президентом ФРБ Нью-Йорка Вільямсом та іншими. Модель кривої попиту на резерви, що змінюється в часі: «Крива попиту на резерви є нелінійною, а адекватність вимірюється співвідношенням резервів до активів банку, де 12% ~ 13% є критичною точкою надлишку та помірної адекватності, а 8% ~ 10% є попереджувальною лінією дефіциту. «Показники фінансового ринку, як правило, нелінійні, і це відображається на ринку: коефіцієнт резервування швидко впав до 8% після наближення до 13% у 2018 році, впав до 9,5%, коли ФРС оголосила про скорочення свого балансу, і, нарешті, відновив розширення балансу в жовтні 2019 року.

Рисунок 10: Відношення банківських резервів до загальних активів комерційних банків

Поточний коефіцієнт резервування США на рівні 15% все ще є надмірним і продовжить знижуватися, оскільки шкала зворотного репо для кризи ліквідності буде вичерпана до нуля. Goldman Sachs розраховує почати скорочення QT у травні та завершити у 1 кварталі 2025 року. Morgan Stanley вважає, що QT буде повністю закритий до початку 2025 року, коли розмір зворотного РЕПО наблизиться до нуля. CICC прогнозує, що переломний момент буде досягнутий у 3 кварталі, і якщо ФРС знизить темпи на початку травня, поріг може бути перенесений на 4 квартал. У той же час ФРС історично мала тенденцію до розвороту монет у короткостроково після закінчення місяця виборів у США.

Таким чином, ФРС дала зрозуміти, що розглядає можливість уповільнення скорочення свого балансу, і ринок загалом прогнозує, що вона може сповільнити скорочення свого балансу в травні або червні, і що вона припинить скорочувати свій баланс на початку наступного року, щоб завершити QT, а потім розпочати цикл розширення балансу. Поточна невизначеність ризику, як і раніше, пов'язана зі збільшенням пропозиції облігацій США, а майже нульовий масштаб зворотного РЕПО призвів до значних коливань на ринку казначейських облігацій США. Зокрема, стабільність економіки особливо важлива в рік виборів, і ФРС може достроково припинити скорочувати свій баланс і висунути графік розширення балансу в ордер, щоб уникнути повторення «кризи РЕПО» 2019 року на ринку.

Четверте, підсумки

Золото і долар США останнім часом зросли, крім геополітичних факторів, слід звернути увагу на тенденцію, коли деякі центральні банки продають американські облігації, щоб збільшити свої запаси золота, що свідчить про локальну дедоларизацію.

У короткостроково, оскільки збільшення балансів TGA та пом'якшення ФРС скорочення балансу частково застрахують кризу ліквідності, спричинену випуск облігацій США, необхідно також стежити за загальним обсягом рефінансування та співвідношенням шорт-термінового та лонг-річного боргу у другому кварталі. За від середньосторкового до довгострокового дисбаланс між попитом і пропозицією боргу США так і не був усунутий. У зв'язку з високим рівнем дефіциту та законопроєктом про припинення призупинення обмеження наступного року, у 2024 році все ще буде великий попит на випуск облігацій США. Розмір зворотного РЕПО продовжить тенденцію до зниження, після чого слід зберегти тенденцію залишків ТГА та нелінійне зниження нормативів банківських резервів.

Внутрішній попит в економіці США стабільний, але інфляція повторюється, а очікування зниження процентних ставок, як правило, відкладаються до кінця року. Очікування припинення скорочення балансу на початку наступного року поки що залишається незмінним. Історично склалося так, що політика випуску має тенденцію зберігати пильність перед виборами в США, і ймовірність повороту в короткостроково після виборів відносно висока.

Посилання на оригінал статті