Биржи

Биржи

Торговля более чем 1700 криптовалютами

Стартап

Платформа для запуска и аирдропа токенов

Венчуры

Венчурный капитал для Web3.0

NFT

Найдите и создайте свои собственные цифровые активы

Лидеры

Лучшие торговцы криптовалютами

Помощь

Анонсы

Последние обновления платформы, касающиеся листинга, мероприятий, технического обслуживания и многого другого.

Рекламные акции

Обновление ETH 2.0

Слияние ETH выполнено

Партнерская программа

Зарабатывайте комиссионные, рассказывая о Gate.io своей аудитории

Программа для инфлюенсеров

Партнерская стартовая версия

Реферальная программа

Пригласите своих друзей, чтобы получить скидку на комиссию и многое другое

Центр наград

Выполняйте задания и выигрывайте до $5000

Институциональные и VIP-услуги

Услуги для квантов, маркет-мейкеров и брокеров

Gate магазин

NEW

Изысканные периферийные товары бренда Gate

Нет новых уведомлений

Еще

Цвета обозначения роста и падения

Период расчета цен

- Тема

- Закрепить

- День отца приближается!🌟

Давайте сопоставим криптовалюту с её "отцом"!

Присоединиться:

1. Подпишитесь на Gate_Post

2. Оставьте комментарий с вашим ответом

🎁 5 счастливых пользователей получают по $5 Points каждый

🗓️ Завершается в 16:00, 16 июня (UTC) - Пакет привилегий для новых клиентов Gate.io #8 - ждем вас!

Компенсация для новых пользователей при поражении контракта.

Участвуйте и получите 20 USDT без каких-либо ограничений на тестовый бонус, а также дополнительные вознаграждения за копирование сделок на сумму до 200 USDT!

Более великолепных призов в виде денежных средств и многого другого!

Подробнее: https://www.gate.io/zh/announcements/article/37233 - 🔥 Присоединяйтесь к кампании "Рекомендованные темы" и выигрывайте еженедельные баллы-награды

Как присоединиться:

1. Посетите страницу приложения Gate Post

2. Нажмите на любую из трех лучших "Рекомендуемых тем"

3. Пользователи, размещающие качественный контент в разделе «Рекомендуемые темы», будут выбраны для получения вознаграждений.

🎁 Счастливые победители получат по $20 баллов каждый

Подробнее: https://www.gate.io/article/33633 - 📣 Наступает неделя безудержного веселья торгового робота Gate.io!

🎁 Новый подарок для новичков: Популярные токены&Получить ликвидацию убытков

💰 Чем больше сделок, тем больше награда, до $1,000 бонуса!

🚀 Легко скопируйте стратегию, чтобы разделить выигрышный фонд!

👉 Подробнее: https://www.gate.io/zh/announcements/article/37192

#交易机器人 # Стратегическая торговля #Награда_для_новичков - Пусть веселье продлится дольше!

🏁 Завершите задания, чтобы выиграть больше билетов

➡️ Присоединяйтесь сейчас: https://gate.io/activities/11th-anniversary

🎮 Играйте, чтобы выиграть #USDT# красных конвертов

Поймайте торты и подарочные коробки, $50,000 будет разделено

Макроэкономические факторы, влияющие на рынок шифрования в 2024 году

Автор оригинала: Gwen

Источник: Youbi Capital

ТЛ; ДОКТОР

• С конца марта золото подешевело по отношению к доллару США, и оба доллара выросли. В основном из-за недавних лонгов геополитических чрезвычайных ситуаций, не связанных с США, неопределенность привела к быстрому росту глобального неприятия риска, и в то же время золото и доллар США продемонстрировали атрибуты безопасного убежища. Центральный банк во главе с Китаем начал продавать облигации США для повышения цен на золото, что свидетельствует о локальном тренде против гегемонии доллара и неопределенности в спросе на облигации США с лонгом. Поскольку другие суверенные страны, такие как Европа и Швейцария, ранее ожидали снижения процентных ставок, если инфляция останется высокой, укрепление доллара США продолжится.

Во-первых, золото и доллар «депег»

Рисунок 1: Доллар США и золото

В прошлом международные колебания цен на золото обычно отрицательно коррелировали с индексом доллара, но с конца марта золото и индекс доллара демонстрируют одну и ту же аномальную тенденцию. Отрицательную корреляцию можно объяснить тремя атрибутами золота, а именно товарными атрибутами, атрибутами токенов и атрибутами хеджирования, которые необходимо обсуждать вместе.

1.1 Золотой большой памп

Недавний памп аномалии цен на золото привлек много внимания, и на это есть 2 основные причины.

Неприятие рыночного риска, вызванное геополитическими войнами. Нападение Москвы, нападение Израиля на посольство Ирана в Сирии (прямой спусковой крючок), прямое нападение Ирана на сам Израиль и т. д. — все это заставило мир начать увеличивать спрос на покупку золота, что является одним из драйверов роста цен на золото в краткосрочной перспективе.

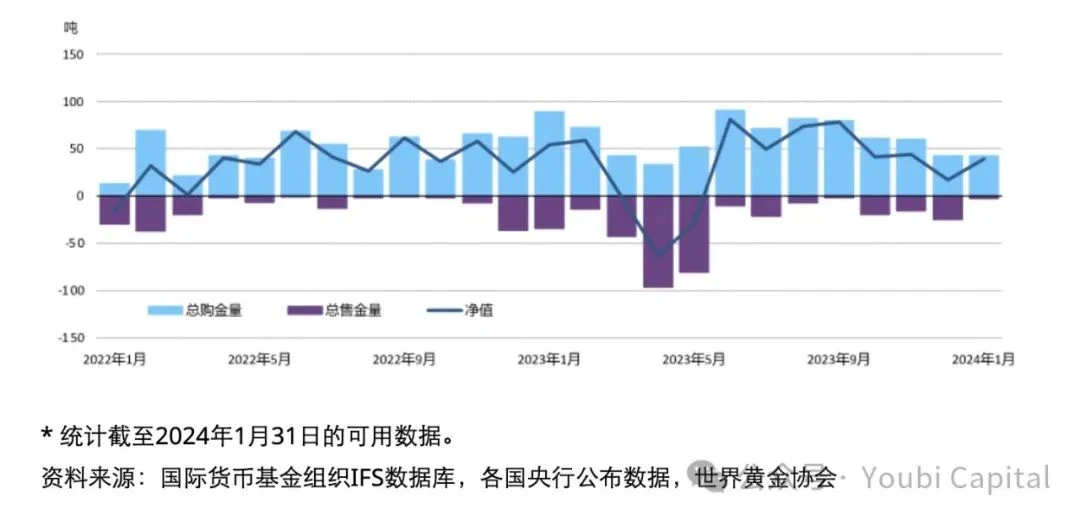

Центральные банки продолжают скупать золото, усиливая спрос. В ордер, чтобы избежать риска американских облигаций, некоторые Центральный банк начали сокращать свои запасы облигаций США и увеличивать свои запасы золота, тем самым подталкивая вверх цены на золото, что также отражает Кризис доверия доллара США, который может перерасти в дедолларизацию в будущем. Например, Центральный банк золотые резервы Китая увеличились на 10 тонн в январе, добавив золото 15-й месяц подряд, и теперь общие запасы золота составляют 2 245 тонн, что почти на 300 тонн рост с момента повторного объявления об увеличении в конце октября 2022 года.

Рисунок 2: Тенденции покупки золота Центральным банком

1.2 Индекс доллара США вырос

Внутренний спрос в экономике США был стабильным, что отсрочило ожидания снижения процентных ставок. Экономические данные Соединенных Штатов в 4 квартале 23 года показывают, что текущая экономика имеет определенную степень устойчивости, а в 1 квартале 24 года они показывают, что текущее предложение в Соединенных Штатах находится в шорте и должно полагаться на импортные поставки из-за рубежа. И повторяющиеся данные по инфляции снизили необходимость снижения процентных ставок, а необходимость поддерживать жесткую политику выпуска для стабилизации доллара накачала доллар.

Доллар США пассивно накачивался под влиянием международных обменных курсов, таких как неожиданное досрочное снижение процентной ставки в Швейцарии. Если другие токен Спот токен смягчение политики, разница в процентных ставках приведет к тому, что доллар Обменный курс рост по отношению к другим странам, что, в свою очередь, подтолкнет индекс доллара вверх.

Как мировой токен, доллар США берет на себя часть хеджирования спроса. Когда геополитический кризис не затронет материковую часть США, будет частично раскрыта природа «тихой гавани» доллара США, и в это время он будет иметь тот же эффект, что и золото.

1.3 Почему оба сильны

Причина 1: И доллар США, и золото обладают свойствами активов-убежищ, и когда внезапные рисковые события происходят в концентрированном виде, приводя к усугублению геополитического или экономического кризиса, неприятие риска на рынке становится слишком сильным, и формируется ситуация обеих сил. В то же время, товарные и финансовые характеристики золота имеют меньшее влияние, чем атрибуты безопасной гавани. Что касается доллара, то США сохраняют жесткую политику выпуска, в то время как более слабые монеты в других экономиках поддерживают доллар. Подобные ситуации случались в истории, такие как провал иностранной интервенции США в 1993 году, европейский кризис суверенного долга в 2009 году и нестабильность на Ближнем Востоке.

Причина 2: Несмотря на то, что доллар США демонстрирует тенденцию к укреплению в шорт сроках, поведение некоторых Центральный банк сокращать облигации США и увеличивать свои запасы золота также подразумевает сопротивление гегемонии доллара США, и существует локальная тенденция к дедолларизации, и мы должны быть бдительны в отношении кредитного кризиса доллара США.

С точки зрения золотых трендов, тренд золота в краткосрочной перспективе в основном зависит от того, будет ли Иран мстить Израилю в больших масштабах, и если геополитическая ситуация продолжит ухудшаться, то золото может продолжить памп. Судя по динамике индекса доллара США, ожидается, что некоторые другие суверенные монеты в настоящее время снизят процентные ставки раньше, такие как евро и британский фунт, в то время как Центральный банк Швейцарии снизил процентные ставки раньше. Доллар США по-прежнему имеет дифференциал процентных ставок шорт и все еще может иметь некоторую поддержка силу в будущем.

Во-вторых, существует неопределенность риска ликвидности

2.1 Рыночная ликвидность заблокирована

Ликвидность на финансовых рынках является для нас важным показателем, позволяющим судить о будущих рыночных тенденциях. Небольшая Бычий рынок в начале года также была обусловлена Ликвидность традиционных фондов, привлеченных прохождением BTC ETF и «голубиной» речью Федеральной резервной системы, что привело к Ликвидность шорт-срочной рост, и, наконец, откат из-за отсутствия Ликвидность на общем финансовом рынке.

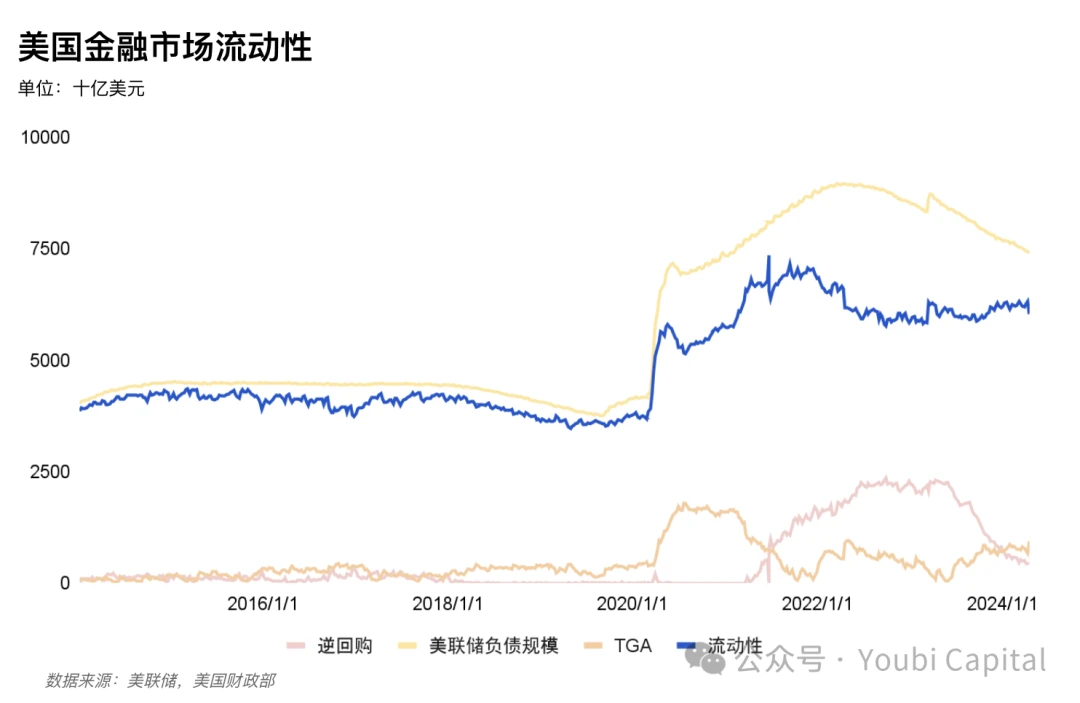

Финансовые рынки часто измеряют рыночную ликвидность по показателю реальной ликвидности = размер обязательств ФРС - TGA - обратное РЕПО = депозиты от финансовых учреждений + монеты в обращении + другие обязательства. Например, на рисунке мы можем обнаружить, что предыдущий цикл BTC положительно коррелирует с показателем финансовой ликвидности, и даже имеет тенденцию к соответствию. Таким образом, в условиях избыточной ликвидности аппетит рынка к риску будет повышен, особенно на рынке шифрования, влияние ликвидности будет усилено.

Рисунок 3: BTC и индикатор финансовой ликвидности

Недавнее снижение масштабов обратного РЕПО в основном используется для компенсации снижения ликвидности, вызванного дополнительным выпуск облигаций США и сокращением баланса ФРС, и высвобождению ликвидности в марте также в основном способствовало высвобождение обратного РЕПО. Однако масштабы обратного РЕПО продолжают снижаться, и в настоящее время ФРС поддерживает ежемесячное сокращение баланса на уровне 95 миллиардов. В то же время, в ответ на Арбитраж шорт, вызванное низким Процентная ставка, Процентная ставка BTFP был скорректирован не ниже резервного Процентная ставка с 25 января. После того, как Арбитраж шорт сузился, использование BTFP развернулось назад и не смогло еще больше увеличить размер баланса ФРС. Кроме того, в связи с текущим налоговым сезоном в апреле, шорт-срочное увеличение TGA счет Падение общий рыночный Ликвидность, при этом медианный TGA счет рост 59,1% в месячном исчислении с 2010 года и постепенно вернется к норме с течением времени.

Рисунок 4: Ликвидность на финансовых рынках США

Таким образом, в краткосрочной перспективе рост TGA превзошел ожидания в конце налогового сезона в мае, и агентство прогнозировало, что ФРС начнет ослаблять прогресс QT в середине года, чтобы ослабить тенденцию к ужесточению ликвидности. Однако в среднесрочном и долгосрочно рынку не хватает Ликвидность нового рост импульса, а финансовый Ликвидность США продолжает снижаться из-за процесса сокращения баланса ФРС, а масштабы обратного РЕПО близки к исчерпанию, что еще больше повлияет на рисковые активы, а корректировка Центральный банк политика выпуска Японии усилит неопределенность Ликвидность рисков, что принесет определенные риски снижения акций технологических компаний, шифрование активов и даже сырьевых товаров и золота.

2.2 Риск Казначейства США

Волатильность облигаций США стала важным триггером в марте 2020 года, когда произошло «три убийства акций и облигаций», а недавний всплеск доходности облигаций США еще раз обнажил основную проблему дисбаланса спроса и предложения на рынке облигаций США.

2.2.1 Избыточная выпуск предложения

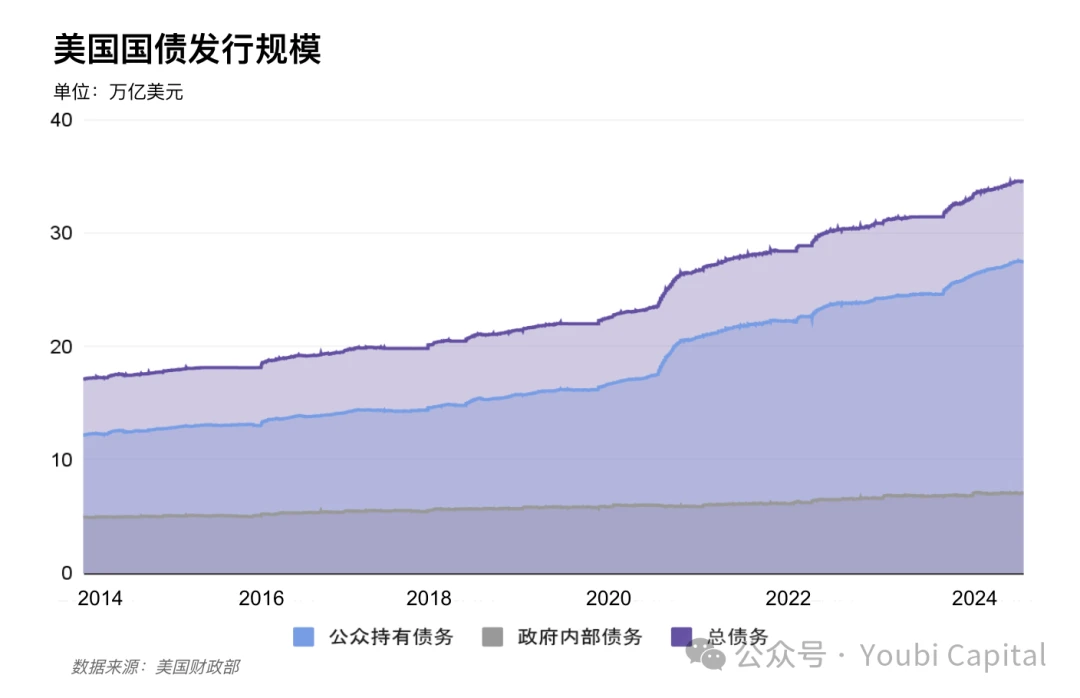

Коэффициент дефицита достиг -38% в 2023 году, памп - 10% в годовом исчислении, а стремительно высокий уровень дефицита означает, что спрос на дополнительный выпуск долговых обязательств США сохранится в этом году. Фискальная ситуация с высоким долгом и высоким дефицитом, вызванным пандемией, была объединена с циклом повышения процентных ставок, и средневзвешенная процентная ставка по общему непогашенному долгу в 2023 финансовом году составляет 2,97%, что продолжает увеличивать общую сумму процентов, подлежащих погашению в Соединенных Штатах. В 2023 году будет добавлено 2,64 трлн новых облигаций США, а в 2024 году — 0,59 трлн новых облигаций США, в результате чего текущий общий объем составит 34,58 трлн.

В краткосрочно ожидания по рефинансированию, данные Минфином 29 апреля, показывают тенденцию дополнительных выпуск, и необходимо отслеживать квартальный план рефинансирования, официально объявленный Минфином. Йеллен может снизить финансовые падения, несмотря на прогнозы учреждений, представленных Nomura, в целом считающих, что из-за неожиданного увеличения налоговых поступлений Казначейства в апреле из-за неожиданного лонга увеличения налоговых поступлений Казначейства в апреле из-за пампа уровня заработной платы в прошлом году текущий счет TGA Министерства финансов резко увеличился, на лонг на 205 миллиардов долларов, чем ожидалось.

В среднесрочной и долгосрочной перспективе рынок в целом ожидает, что в этом году у США будет 2-2,5 трлн юаней выпуска облигаций, а затем в этом году будет выпущено 1,41-1,91 трлн, что близко к средней скорости 1 квартала за 24 года. В ордер, чтобы предотвратить повторение долгового кризиса в США, у Министерства финансов есть стимул выпуск достаточный долг США, чтобы обеспечить шорт долгосрочные государственные расходы и нормальную работу после окончания моратория. Уолл-стрит ожидает, что правительство США продолжит массовый выпуск облигаций независимо от того, кто победит на президентских выборах в ноябре.

Рисунок 5: Масштабы выпуска облигаций США

2.2.2 Слабый спрос

Иностранные инвесторы и Федеральная резервная система являются крупнейшими покупателями казначейских облигаций США, на долю которых приходится половина доли рынка торгуемых казначейских облигаций. Хотя ФРС в настоящее время рассматривает возможность замедления сокращения баланса, обе страны прекратили увеличивать свои запасы казначейских облигаций США в течение лонга с 2022 года, и давление предложения было передано внутренним инвесторам, а объем инвестиций, приобретенных жилым сектором, значительно увеличился. Отечественные инвесторы более склонны к шорт срочным долговым обязательствам, а сумма обязательств ограничена, а Колебание высока. Текущий выпуск шорт-срочных облигаций превысил идеальный диапазон: доля шорт-срочных векселей Казначейства составляет 53,8% с момента приостановки потолка долга в июне 2023 года (85,9% в ноябре 2023 года), а Консультативный комитет по казначейским заимствованиям рекомендует сохранить долю шорт-срочных облигаций на уровне 15-20%.

<长债买主>

Процесс сокращения баланса ФРС продолжается, и в общей сложности с 1-го по 4-й квартал 23 года было сокращено в общей сложности 1016 млрд пунктов, что может замедлить процесс сокращения баланса в краткосрочной перспективе, но не развернется внезапно. Согласно мартовскому заседанию FOMC, FOMC единогласно согласился вдвое сократить ежемесячный баланс сокращения, оставив потолок сокращения MBS без изменений и сократив сворачивание казначейских облигаций США. Если ФРС замедлит процесс сокращения баланса, как ожидается в ближайшем будущем, она захеджирует некоторый спрос на лонг-срочные облигации.

Япония, Китай и Великобритания являются тремя крупнейшими постоянными покупателями, при этом более трети иностранных инвесторов владеют облигациями США. Спрос со стороны крупных иностранных инвесторов вырос в конце 23-го года, но в последнее время снова показал тенденцию к снижению, особенно после того, как Китай продал еще 20 миллиардов долларов долга за первые два месяца 24-го года.

В результате, если ФРС замедлит сокращение своего баланса досрочно, доллар начнет слабеть или геополитическое смягчение, или спрос на некоторые лонг казначейские облигации может быть восстановлен.

<短债买主>

Покупка облигаций в секторе домашних хозяйств нестабильна, при этом индивидуальные инвесторы и фонды хеджирования смягчают текущий дисбаланс спроса и предложения. Тем не менее, отечественные индивидуальные инвесторы имеют потолок покупок, а фонды хеджирования чувствительны к внутренним ставкам, уязвимы к рыночным влияниям и имеют возможность большого количества распродаж, поэтому будущий спрос в жилом секторе имеет потолок и нестабильность.

Буфер Ликвидность, вызванный более крупными шорт-срочными облигациями, поступает от фондов токен, токен которых характерны гибкие депозиты и изъятия, а спрос на однодневные облигации обратного РЕПО или шорт-срочные казначейские облигации со сроком погашения шесть месяцев очень мал. В то же время плавающий убыток активов токен фонда легко спровоцировать рыночные банковская паника, поэтому он склонен выбирать более стабильный Процентная ставка обратного РЕПО овернайт при более лонг обстоятельствах токен Колебание.

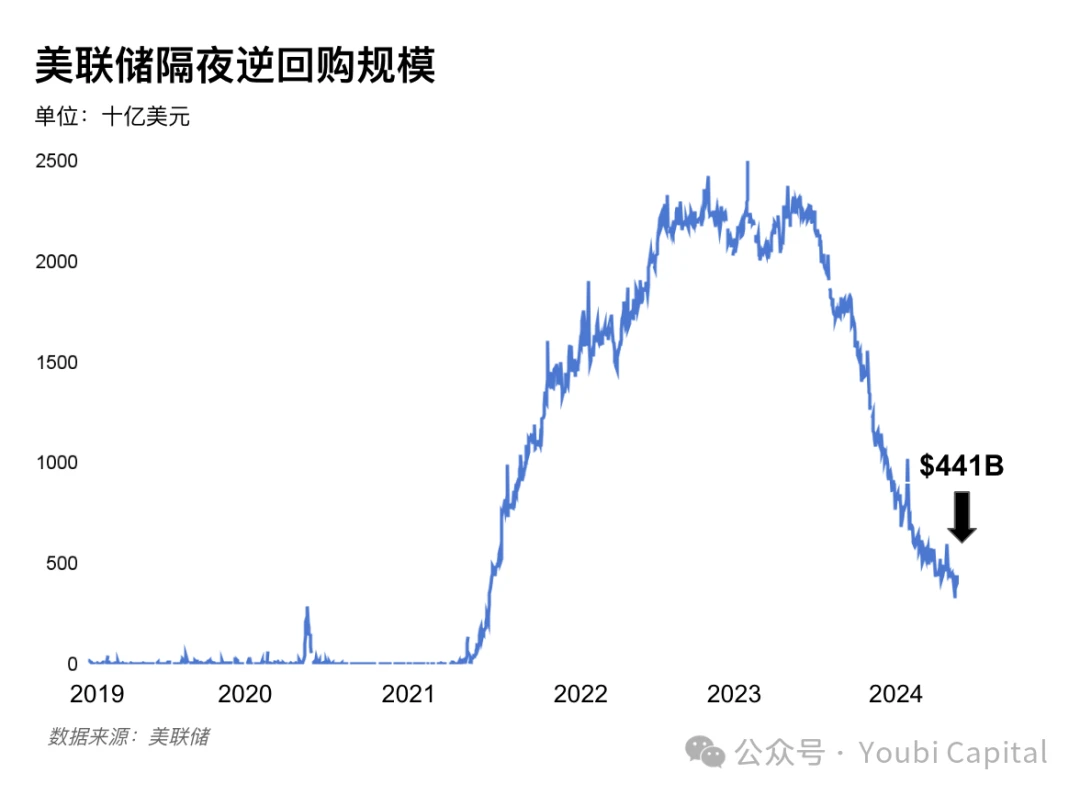

Фонды монетного рынка увеличили свои запасы шорт-срочных облигаций США на $203 млрд после приостановки потолка госдолга США во 2 квартале 2023 года. Сдвинув ON RRP, чтобы покрыть часть спроса на шорт-срочные казначейские облигации, размер обратного РЕПО снова падение на 271 млрд в 2024 году, Morgan Stanley ожидает, что размер обратного РЕПО падение до нуля в августе, а ФРС начнет сворачивать QT в июне. Однако нельзя исключать, что ФРС заблаговременно замедлит сокращение своего баланса и перенесет временную точку шкалы обратного РЕПО на ноль к 4 кварталу.

Рисунок 6: Размер овернайт обратного РЕПО ФРС

Таким образом, существует множество средне- и лонг-долгосрочных факторов как со стороны спроса, так и со стороны предложения, которые лонг привести к дисбалансу между спросом и предложением. Если ФРС начнет планировать замедление процесса сокращения баланса в мае, доллар начнет слабеть или геополитика ослабнет, есть шанс смягчить долговой кризис США со стороны спроса на лонг облигации. Однако в краткосрочной перспективе тенденция к снижению масштабов обратного РЕПО не будет обращена вспять, и после того, как регулирование обратного РЕПО приблизится к нулю, тренд TGA станет ключевым индикатором для высвобождения ликвидности, при этом настороженно относясь к изменениям коэффициента резервирования депозитарных учреждений США.

III. Тенденции денежно-кредитной политики

3.1 Влияние выборов в США на рисковые активы

Наиболее мощным влиянием выборов в США на рисковые активы является неблагоприятная информация в первые два месяца (сентябрь-октябрь) и благоприятная информация во втором месяце (декабрь). Первые два месяца часто проходят без риска из-за неопределенности в отношении результатов выборов, и это особенно верно в годы с высокой конкуренцией и низкой разницей в голосах, такие как 2000, 2004, 2016 и 2020 годы. А после выборов рынок имеет тенденцию к отскоку по мере того, как неопределенность отступает. Факторы, влияющие на год выборов, должны оцениваться в совокупности с другими макрофакторами.

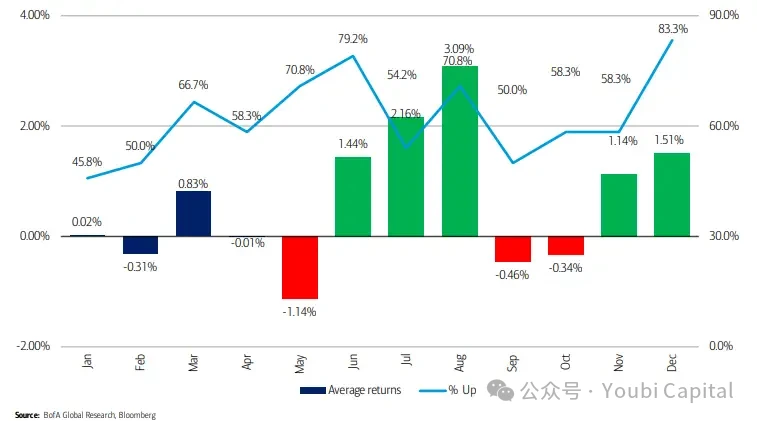

Рисунок 7: Направление индекса S&P 500 до и после дня выборов, от JPMorgen

Аналитик BofA Стивен Саттмайер проанализировал среднемесячную доходность S&P 500 в годы выборов и обнаружил, что ростом и самым сильным месяцем года выборов обычно был август, со средним пампом чуть более 3% и процентом выигрышей 71%. Затем. В то же время декабрь, как правило, является месяцем с самыми высокими возможностями для получения прибыли, с процентом выигрышей 83%.

Рисунок 8: Среднегодовые результаты выборов, от аналитика BofA Стивена Саттмайера

В дополнение к неопределенности результатов из-за различий в голосах/партийных разногласий, существуют также специфические политические различия между кандидатами. Байден и Трамп останутся главными кандидатами в 2024 году, и их экономическая политика также сильно разошлась.

• Переизбрание Байдена в основном сохранит статус-кво, продолжит вводить более высокие корпоративные налоги и ослабит дефицит, но фундаментальные факторы являются неблагоприятной информацией для фондового рынка. При этом Байден сохраняет большую независимость для ФРС, чем Трамп. • Пропаганда Трампом повсеместного снижения налогов в сочетании с увеличением расходов на инфраструктуру, во время последнего срока эффективный налог на корпоративный доход значительно снизился, в то время как коэффициент дефицита быстро рос, усиливая давление на долг США. В то же время координация политики выпуска и фискальной политики может возрасти, а риск инфляции сохранится в течение лонга, ускоряя эрозию долларового кредита.

3.2 Ожидания снижения ставки ФРС

Нормализация процентной ставки зависит от фундаментальных экономических показателей (таких как рост, занятость и инфляция) и финансовых условий. В результате, большая часть ожиданий рынка от снижения ставки ФРС является «предупредительным» снижением ставки, о котором судят по силе экономики США или степени рецессии, хотя такой подход часто подвержен капризному управлению ожиданиями ФРС.

Так нужно ли предотвращать экономику США? Судя по текущим данным по ВВП, экономика стабильна, рецессия маловероятна, а требование о превентивном снижении процентных ставок откладывается. Пересмотренный реальный ВВП США с учетом сезонных колебаний за 4 квартал 23 года составил 3,4% в годовом исчислении по сравнению с предыдущим кварталом, что на 0,2 процентных пункта выше предыдущего показателя, а реальные расходы на личное потребление выросли на 3,3% кв/кв, что на 0,3 процентных пункта выше, потребление также продолжает подпитывать экономический рост, даже предварительно пересмотренные данные по ВВП находятся в состоянии экономического роста (рост ВВП в 4 квартале 2022 года на 2,9%). Хотя данные по ВВП за 1 квартал 2024 года были пересмотрены в сторону понижения до 1,6%, причина падения в основном связана с высоким ростом импорта и ослаблением запасов, что указывает на то, что текущий внутренний спрос в Соединенных Штатах по-прежнему стабилен, и существует рыночная ситуация, при которой внутренняя экономика находится в шорте предложения. В результате крупные профессиональные финансовые институты изменили свои ожидания по снижению процентных ставок, Goldman Sachs ожидает июль, а Morgan Stanley также считает, что после июня CICC прогнозирует, что снижение процентных ставок Узел будет отложено до 4 квартала.

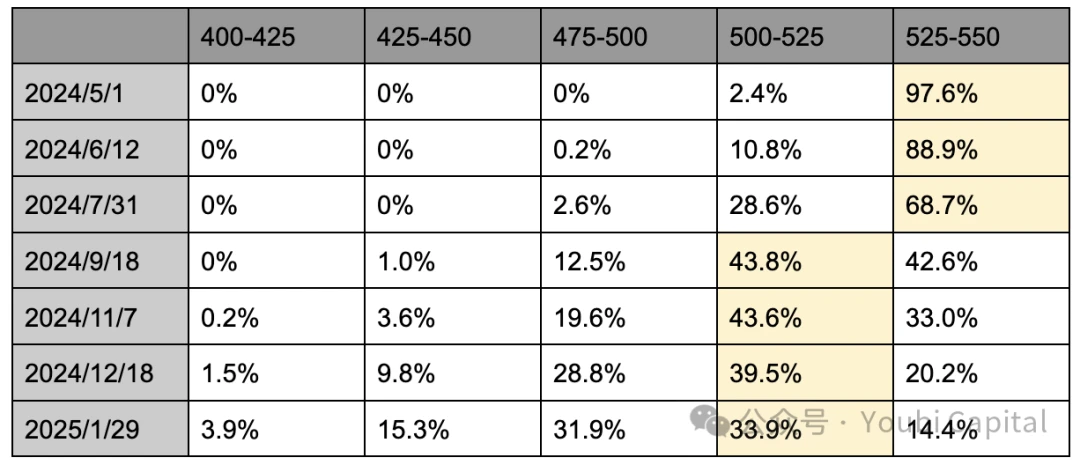

Основываясь на последних ценах фьючерсов на процентную ставку CME, трейдеры в настоящее время оценивают снижение ставки на 25 базисных пунктов в июле до 28,6%, снижение на 25 базисных пунктов в сентябре до 43,8% и снижение на 25 базисных пунктов в ноябре до 43,6%. В результате ожидания рынка относительно снижения ставки в сентябре и ноябре схожи, но ожидания первого снижения ставки в декабре и январе растут.

Таблица 1: Распределение ожиданий снижения процентной ставки на CME по состоянию на 29 апреля 2024 г.

Однако наступление окна снижения ставок, несомненно, потребует разрыва по занятости в несельскохозяйственном секторе и слабых данных по инфляции, то есть экономика остынет, либо финансовые условия нужно будет снова ужесточить. Неопределенность исходит от выборов в США в ноябре, прежде всего, ФРС изменила политику выпуска перед выборами, что подозревается в влиянии на результаты выборов, поэтому распределение изменений в процентной ставке федеральных фондов в годы выборов меньше, чем в невыборные годы, и решение о снижении процентных ставок в сентябре будет более осторожным. В то же время не исключено, что некоторые чиновники ФРС сохраняют «голубиное предпочтение» в ордерах на поддержание роста и рабочих мест, а также поддержку снижения процентных ставок, когда экономические данные все еще устойчивы. Однако исторически сложилось так, что последние 17 выборов в США и исследования политики выпуска США показали, что ФРС имеет низкую вероятность разворота до выборов (до ноября текущего года) и относительно высокую вероятность разворота вскоре после выборов, при этом только 2 раза переходят от повышения ставки к снижению ставки в течение года и 4 раза процентная ставка федеральных фондов или политика выпуска сразу после ноябрьского месяца выборов.

Таким образом, внутренний спрос в экономике США стабилен, инфляция повторяется, прогнозы финансовых учреждений по снижению процентных ставок обычно переносятся на вторую половину года или даже на следующий год, данные CME показывают, что снижение процентных ставок в сентябре и ноябре ожидается наибольшим, но вероятность декабря и января растет. Однако все же нужно опасаться, что достаточным условием для снижения ставки является слабая экономика, поэтому до того, как наступит снижение ставки, все же может произойти ужесточение финансовых рынков. В то же время процентная ставка и политика выпуска исторически были более осторожными в преддверии месяца выборов (т.е. снижения ставки в сентябре), с более высокой вероятностью разворота в краткосрочной перспективе после месяца выборов.

3.3 Цикл сокращения баланса ФРС

Расширение баланса эффективнее, чем снижение процентных ставок?

В настоящее время внимание рынка лонг сосредоточено на ожидании снижения процентных ставок, но на самом деле прямое влияние расширения баланса на рыночную ликвидность больше, чем у снижения процентных ставок. Индикатор ликвидности рынка, упомянутый выше = размер долга ФРС - TGA - размер обратного РЕПО. Расширение баланса означает, что ФРС расширяет свой баланс, покупает активы, такие как казначейские облигации или ценные бумаги, обеспеченные ипотекой, через обязательства, чтобы увеличить резервы в банковской системе и монеты в обращении, создавая приращения монет и напрямую увеличивая рыночную ликвидность, поэтому это также называется «печатанием денег». Снижение процентной ставки направлено на падение предприятий и частных лиц, чтобы увеличить инвестиции и потребление за счет снижения стоимости заимствований, а также перевести средства на рисковые рынки для улучшения ликвидности.

Когда менять политику выпуска?

Прогресс в нормализации баланса зависит от спроса и предложения резервов, говорится в статье «Скудные, обильные или достаточные?», опубликованной в 2022 году президентом ФРБ Нью-Йорка Уильямсом и др. Изменяющаяся во времени модель кривой спроса на резервы: «Кривая спроса на резервы является нелинейной, а адекватность измеряется отношением резервов к банковским активам, где 12% ~ 13% является критической точкой переизбытка и умеренной адекватности, а 8% ~ 10% является предупреждающей линией дефицита. «Показатели финансового рынка, как правило, нелинейны, и это отражается на рынке: коэффициент резервирования быстро упал до 8% после приближения к 13% в 2018 году, упал до 9,5%, когда ФРС объявила о сокращении своего баланса, и, наконец, возобновил расширение баланса в октябре 2019 года.

Рисунок 10: Отношение банковских резервов к совокупным активам коммерческих банков

Текущий коэффициент резервирования в США в 15% по-прежнему является чрезмерным и будет продолжать снижаться по мере того, как масштаб обратного РЕПО кризиса ликвидности будет исчерпан до нуля. Goldman Sachs рассчитывает начать сворачивание QT в мае и закончить в 1 квартале 2025 года. Morgan Stanley считает, что QT будет полностью закрыт к началу 2025 года, когда размер обратного РЕПО будет близок к нулю. CICC прогнозирует, что переломный момент будет достигнут в 3-м квартале, и если ФРС снизит темпы в начале мая, порог может быть перенесен на 4-й квартал. В то же время ФРС исторически имела тенденцию к развороту монет в краткосрочной перспективе после окончания месяца выборов в США.

Таким образом, ФРС дала понять, что она рассматривает возможность замедления сокращения баланса, и рынок в целом прогнозирует, что она может замедлить сокращение баланса в мае или июне, и что она прекратит сокращать свой баланс в начале следующего года, чтобы закончить QT, а затем начнет цикл расширения баланса. Текущая неопределенность риска по-прежнему обусловлена увеличением предложения облигаций США, а околонулевые масштабы обратного РЕПО привели к значительным колебаниям на рынке казначейских облигаций США. В частности, стабильность экономики особенно важна в год выборов, и ФРС может досрочно прекратить сокращение своего баланса и перенести график расширения баланса по ордерам, чтобы избежать повторения «кризиса РЕПО» 2019 года на рынке.

Четвертое, резюме

Золото и доллар США в последнее время росли, в дополнение к геополитическим факторам, мы должны обратить внимание на тенденцию некоторых центральных банков продавать облигации США, чтобы увеличить свои запасы золота, что предполагает локальную дедолларизацию.

В краткосрочно, поскольку увеличение остатков на TGA и смягчение ФРС сокращения баланса будут частично хеджировать кризис ликвидности, вызванный выпуск облигаций США, необходимо также следить за общим объемом рефинансирования и соотношением шорт и лонг срочного долга во втором квартале. В средне- и долгосрочной перспективе дисбаланс между спросом и предложением долга США не устранен. Из-за высокого уровня дефицита и законопроекта о прекращении приостановки ограничения в следующем году в 2024 году по-прежнему будет большой спрос на выпуск облигаций США. Размер обратного РЕПО продолжит свою тенденцию к снижению, после чего тенденция остатков TGA и нелинейное снижение коэффициентов банковских резервов должны сохраниться.

Внутренний спрос в экономике США стабилен, но инфляция повторяется, а ожидания снижения процентных ставок, как правило, откладываются до конца года. Ожидание прекращения сокращения баланса в начале следующего года пока остается неизменным. Исторически сложилось так, что политика выпуска, как правило, сохраняет бдительность до выборов в США, и вероятность разворота в краткосрочной перспективе после выборов относительно высока.

Ссылка на оригинальную статью