Варрант, также называемый “субионным варрантом” на традиционном фондовом рынке, относится к праву, а не к обязательству (инвестор может отказаться от такого права при неблагоприятных обстоятельствах), и используется для покупки (колл-варрант) или продажи (пут-варрант) базовых акций. Принцип очень прост, который заключается в том, что инвесторы покупают варрант на покупку, когда они считают, что будущий рынок является бычьим, и выставляют варрант на продажу, когда рынок выглядит медвежьим. Когда у инвестора есть варрант, он/она может купить или продать целевой актив по согласованной цене в запланированную дату истечения срока действия. Варрант идеально подходят для инвесторов с некоторым инвестиционным опытом и тех, кто предпочитает средний или высокий риск.

Что такое торговля варрантами?

Варрант, как и CBBC, по сути, являются опционом. Инвесторы покупают варранты "колл" или "пут" у эмитента и могут свободно торговать этими варрантами до истечения срока действия, в зависимости от рыночных условий, чтобы получить прибыль от увеличения/снижения цены целевого актива.

Цена варранта на покупку/продажу, как правило, определяется эмитентом. В дополнение к рассмотрению целевой цены актива, при ценообразовании также будут учитываться другие факторы, такие как: цена исполнения, временная стоимость, подразумеваемая волатильность и так далее. Поскольку варранты и CBBC также используются с привлечением заемных средств, покупателям нужно инвестировать только часть стоимости целевого актива, чтобы отслеживать увеличение и уменьшение актива, а не полную стоимость целевого актива.

Варрант обычно именуется следующим образом:

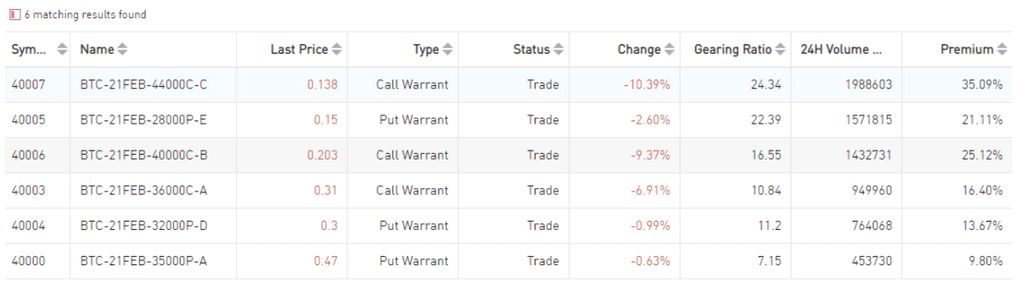

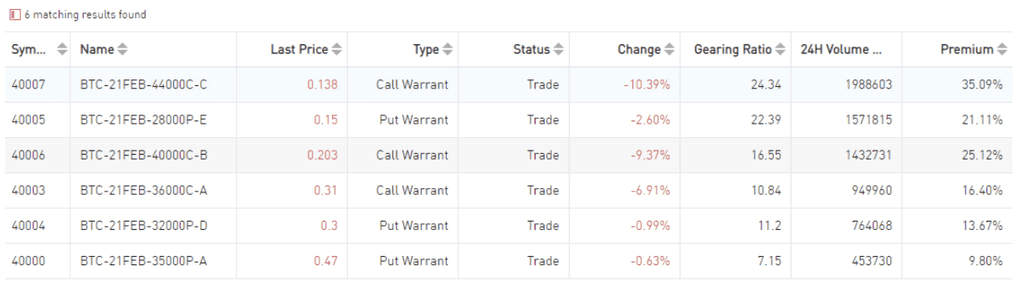

Давайте возьмем в качестве примера варрант Gate.io “BTC-21FEB-44000C-C”.:

”BTC“: означает, что целевым активом является спотовый индекс BTC_USDT;

”FEB“: означает, что месяц истечения срока действия ордера — февраль;

Первая ”C“: означает, что колл ордер;

Вторая ”C": означает, что один и тот же эмитент выпустил несколько варрантов BTC, срок действия которых истекает в том же месяце, но на разных условиях.

Как торговать варрантом?

Gate.io теперь предлагает торговлю с имитацией варранта, чтобы пользователи могли практиковаться без риска.

Шаг 1: Нажмите на кнопку “Торговля” - нажмите на кнопку “Warrant ордер”

Шаг 2: Просмотрите все торгуемые и текущие варранты. Gate.io предоставляет продукты-варранты, связанные с BTC

Шаг 3: Выбор торговых целей основан на сочетании факторов, таких как: бычий или медвежий тренд, коэффициент кредитного плеча, цена колла, премия и т.д.

Бычий: торговля варрантами на покупку

Медвежий: торговля варрантами на продажу

Предпочитайте высокий риск/ высокую доходность: выбирайте высокий коэффициент кредитного плеча

Предпочитайте низкий риск / низкую доходность: выбирайте низкий коэффициент кредитного плеча

Цена исполнения

Каждый варрант имеет одну цену исполнения, которая относится к цене исполнения, по которой инвесторы удерживают определенный ордер до истечения срока его действия, и инвесторы покупают или продают целевой актив с теоретическим потенциалом роста. Возьмем в качестве примера колл варрант. Когда цена исполнения выше текущей цены целевого актива, она называется “Вне денег”; когда цена исполнения ниже текущей цены целевого актива, она называется “В деньгах”; когда цена исполнения равна текущей цене целевого актива. цена целевого актива, она называется “По деньгам”. Отложенные варранты - наоборот.

Цена исполнения является важным фактором, определяющим выбор инвестора. Вообще говоря, чем больше “Лишних денег”, тем выше риск, но тем больше отдача.

Дата истечения срока действия

У каждого варранта есть дата истечения срока действия, и владельцы могут свободно торговать ордерами в соответствии с рыночными условиями до истечения срока действия. Теоретически, чем дольше срок действия ордера, тем выше его стоимость, поскольку более длительный срок означает, что у целевого актива больше времени для роста/падения до цены исполнения.

Стоимость варрант = временная стоимость + внутренняя стоимость

Временная стоимоость

Это относится к стоимости варранта до истечения срока действия. Чем дольше срок действия варранта, тем большую временную стоимость он содержит. Временная ценность варранта теряется каждый день. Чем ближе дата истечения срока действия, тем меньше этот показатель. Все варранты (независимо от коллов/пут) имеют нулевое значение по времени, когда они истекают

Внутренняя ценность

Внутренняя ценность существует только для варрантов “В деньгах”. Это относится к стоимости, вызванной разницей в цене между целевой ценой актива и ценой исполнения. Варранты “Без денег” не будут включать внутреннюю стоимость.

Подразумеваемая волатильность

Это относится к прогнозу рынка относительно будущей волатильности целевой цены актива. Чем выше ожидаемая волатильность, тем выше будет “подразумеваемая волатильность”. Это может принести пользу как варрантам "колл", так и ордерам "пут". Если рынок ожидает низкой волатильности, подразумеваемая волатильность, скорее всего, упадет, и это негативно скажется как на колл, так и на пут-варрантах.

Коэффициент правомочности

Это относится к тому, сколько варрантов можно приобрести в обмен на одну единицу целевого актива. Коэффициент правомочности отражает чувствительность ордера к изменениям целевой цены актива. Чем выше коэффициент правомочности в той же ценовой области, тем ниже чувствительность к изменениям целевой цены актива; чем ниже обменный коэффициент, тем выше чувствительность к изменениям целевой цены актива. Когда рынок волатилен, можно рассмотреть варранты с более низкой чувствительностью и более высоким курсовым коэффициентом.; когда рынок менее волатилен, можно рассмотреть CBBC с более высокой чувствительностью и более низким курсовым коэффициентом.

Сравнение между варрантом и CBBC

Риски торговли варрантами

Когда инвестор держит варрант, если рыночная тенденция базового актива противоположна, он не будет принудительно восстановлен, но стоимость варранта может вернуться к нулю, и инвесторы могут дождаться разворота рынка и принять решение о продаже. После истечения срока действия варранта система рассчитает расчетную сумму варранта на основе расчетной цены, цены исполнения и коэффициента конвертации для автоматического расчета ( Варранты Gate.io используют "расчет фиатом" и в настоящее время используют USDT в качестве расчетной валюты).

Gate.io оставляет за собой окончательное право на интерпретацию продукта.