星球日报

¿Cómo se ve la tokenización de Gas personalizable de OP Stack?

Recientemente ha habido muchas discusiones sobre las tendencias futuras de la capa 2. La dirección general establecida por @VitalikButerin es la siguiente: un ecosistema diversificado centrado en la capa 2 (implícitamente, los proyectos de la capa 2 deben esforzarse por sí mismos, ya que Ethereum ya no puede llevarlos adelante), y el Gas Token es clave para sostener la economía independiente de la capa 2. A continuación, daré mi opinión:

1) La Token de gas con ETH Token como capa 2 y la capacidad de confiar en Ethereum Mainnet DA alguna vez se consideraron como la clave de la "legitimidad" de laye 2, pero ahora se ha violado el territorio exclusivo de DA y el estatus de Gas Token también se ha visto sacudido. Capa 2

Autor original: Haotian

Recientemente ha habido muchas discusiones sobre las tendencias futuras de Layer 2. La dirección general, @VitalikButerin, ya ha establecido que un ecosistema diversificado centrado en Layer 2 (implícitamente, los proyectos de Layer 2 deben esforzarse por sí mismos, ya que Ethereum ya no puede llevarlos a todos). Y el token de gas es clave para sostener la economía independiente de Layer 2. A continuación, daré mi opinión:

- La Token de gas con ETH Token como capa 2 y la capacidad de confiar en Ethereum Mainnet DA alguna vez se consideraron como la clave de la "legitimidad" de laye 2, pero ahora se ha violado el territorio exclusivo de DA y el estatus de Gas Token también se ha visto sacudido. **Capa 2 se está alejando de la ruta de extensión preestablecida originalmente adjunta al Ethereum Mainnet para convertirse en una ruta más autónoma, flexible y más "cadena pública independiente". **

La separación funcional de DA se debe a que OP Stack ofrece la base para la "Encadenamiento con un clic", muchos desarrolladores prefieren servicios de componentes DA fuera de Ethereum; la separación de Gas Token se debe a que la economía del ecosistema de capa 2 de Ethereum se encuentra en una situación de "subir débil", necesita incentivos nativos del Token para soportar el fondo.

- El primero en utilizar el Token nativo de capa 2 como token de gas fue @Metis L2, como Ethereum proyecto de capa 2 de vanguardia, Metis siempre ha tomado un camino inusual, como Descentralización Sequencer, rollup híbrido y $METIS como token gas nativo. En retrospectiva, parece que las carreteras de Metis se están volviendo cada vez más "ordinarias".

De hecho, a partir de los datos actuales de Metis Mainnet TVL, tarifas de transacción, implementación de aplicaciones DApp, etc., se puede observar que cuando Sequencer descentralizado se lance, el mecanismo de minería LSD Staking se ponga en línea y aparezca una plataforma de reestaca LRT, el ecosistema DeFi nativo de Metis muestra un gran impulso de crecimiento.

Obviamente, la ruta que OP Stack ha seguido no difiere de la que Metis ya ha seguido. El lanzamiento de Gas Token personalizable por parte de OP Stack también se basa en el uso de tokens propios para incentivar el ecosistema, como por ejemplo, subsidiar los costos operativos de las transacciones en las aplicaciones de la plataforma, subsidiar los costos de transacción de los usuarios, donar o incentivar a los desarrolladores para establecer el ecosistema de Grants, etc. Estas son las ventajas que tendría un Gas Token propio.

- largo personas están preocupadas de que la capa 2 use su propio token de gas, por lo que habrá menos escenarios de aplicación para el ETH, y el valor de "empoderamiento" de la capa 2 para el Ethereum Mainnet será menor, pero de hecho, esta preocupación no es necesaria.

Porque, siempre que la capa 2 tenga que agrupar transacciones en la red principal, se utilizará ETH como token de liquidación. Solo cuando el sistema económico de la capa 2 se active, se generarán una gran cantidad de transacciones agrupadas y liquidaciones, lo que beneficiará verdaderamente a Ethereum en la red principal, en lugar de simplemente consumir $ETH como token de gas en la capa 2 para aumentar la base de usuarios y el volumen de transacciones. ¿No sería más efectivo confiar en la quema de Gas propia?

Mirándolo desde otra perspectiva, para que el ETH nativo fluya hacia la capa 2, se necesita utilizar puentes de interacción cross-chain, y los usuarios solo obtienen una versión envuelta de ETH. En este caso, es difícil que el ETH se utilice como un activo de confianza absoluta para generar valor en los protocolos DeFi de la capa 2, ya que implica un costo adicional de confianza cross-chain. Es evidente que los usuarios prefieren interactuar con DeFi de este tipo en la mainnet.

Sin embargo, si se utiliza el Gas Token de layer 2 como principal medio de circulación, no necesariamente, como Metis, proporcionando incentivos al Secuenciador descentralizado, ofreciendo subsidios adicionales a proyectos DeFi, y generando un efecto de retroalimentación entre la minería de Secuenciador y DeFi, etc. En cualquier caso, parece ser una elección necesaria para revitalizar el ecosistema de layer 2 mediante un Gas Token independiente de layer 2.

4)Después de la actualización de Cancún de Ethereum, es suficiente que las capas 2 de Rollup reciban el apoyo de la mainnet de Ethereum. Por un lado, el costo de DA después de la actualización de Cancún ha disminuido significativamente, la carga y las tarifas de uso del espacio Blob todavía están dentro de un rango controlable, e incluso el potencial aún no se ha explotado al máximo; por otro lado, la actualización de fragmentación de Ethereum traerá beneficios débiles a Rollup, y es difícil que tecnologías futuras como ZK-SNARKs, DAS de Ethereum y clientes ligeros beneficien directamente a la capa 2.

layer 2 no puede contar con la expectativa de actualización de Mainnet para aumentar sus expectativas de crecimiento. Los layer 2 están llegando a un momento decisivo en el que luchan por todas las condiciones favorables para un desarrollo autónomo, flexible y diversificado.

En mi opinión, este es el verdadero propósito de Vitalik al discutir sobre un sistema diversificado de capa 2. En el futuro, la capa 2 de Ethereum solo podrá convertirse en parte del gran ecosistema de Ethereum si logra diferenciarse en términos de funcionalidad y modelo de negocio, y si logra explorar un ecosistema de crecimiento autoimpulsado. El desarrollo de capa 2 que depende únicamente de la red principal parasitaria y de incentivos temporales de tokens de gobernanza, sin una fuerza impulsora de crecimiento central, está destinado a no ser sostenible.

- Recompensa

- Me gusta

- Comentar

- Compartir

Tabi Chain, impulsando la entrada del campo de juegos de cadena de bloques en la era de los ‘2000‘

Por un lado, basado en la solución "Omni ution Layer", los desarrolladores no necesitan preocuparse más largo por la diferencia entre varias máquinas virtuales o entornos de tiempo de ejecución, y utilizan directamente su propio entorno de tiempo de ejecución familiar, incluso personalizable, para desarrollar o portar juegos directamente, y el consenso, la capa de seguridad y otras características están encapsuladas modularmente y son altamente personalizables.

! [Tabi Chain, impulsando el sector de juegos de cadena de bloques en la "década de 2000.]

Tabi Chain es una cadena de bloques construida sobre la ecología de Cosmos, como una cadena de bloques subyacente para juegos. Como una cadena de bloques subyacente con un concepto único, no solo logra innovación tecnológica, sino que también brinda soporte económico para juegos ecológicos.

Por un lado, a través del plan basado en la capa de ejecución Omni, los desarrolladores ya no necesitan preocuparse por las diferencias entre diversas máquinas virtuales o entornos de ejecución. Pueden utilizar directamente entornos de ejecución que les sean familiares, incluso personalizarlos, para desarrollar o portar juegos, y modularizar características como el consenso y la capa de seguridad, ofreciendo un alto grado de personalización.

Tabi Chain representa un nuevo paradigma para una nueva generación de infraestructura de juegos de cadenas de bloques y se espera que impulse el espacio de juegos de cadenas de bloques en el "Momento 2000".

El desafío de la sostenibilidad en el mundo de los juegos en cadena

El campo de los juegos de cadena de bloques es una narrativa de gran potencial que ha recibido mucha atención. Vemos cada vez más desarrolladores que se inclinan por explorar este campo. La buena noticia es que la infraestructura de construcción para juegos de cadena de bloques está experimentando constantes mejoras tecnológicas, y están surgiendo gradualmente algunas plataformas especializadas en aplicaciones de juegos de cadena, como Immuatable X, WAX, Klaytn, Ronin, entre otros.

Sin embargo, vemos que aunque la mayor innovación de la tecnología de infraestructura ha traído cierta ayuda a los juegos de cadena de bloques en términos de jugabilidad y experiencia del usuario, todavía existen barreras de entrada extremadamente altas para los desarrolladores, especialmente los equipos de desarrollo de juegos tradicionales, y algunas resistencias potenciales pueden incluir las diferencias estructurales entre las aplicaciones Web3 y el software tradicional, las restricciones de diseño de los contratos inteligentes, las restricciones en el almacenamiento de datos y las llamadas, la integración de activos, etc., lo que también dificulta que el campo de los juegos de cadena de bloques se innove en la fuente.

Del mismo modo, la limitación de la infraestructura de construcción de la industria también es un gran obstáculo para el desarrollo del campo de juegos de cadena de bloques.

Sobre la base de adherirse a la solución de tecnología de cadena de bloques existente, si todos los elementos del juego están integrados en la on-chain, cada transacción en el juego será una transacción, y el jugador puede necesitar firmar una transacción para cada operación, pagar una tarifa de gas y esperar a que el registro de movimiento sea "finalizado", lo que también causará "tartamudeo" en el bucle del juego. Al mismo tiempo, existen ciertas limitaciones en el rodamiento de la cadena de bloques en sí, cuando la carga de comportamiento on-chain es demasiado alta, el costo de transacción se dispara, la eficiencia de la transacción se desploma y tiene un impacto directo en el juego. Por ejemplo, inscripción no hace largo, el mercado explotó muy largo on-chain el comercio se disparó y se eliminaron muchos fondos de cadena compatibles con Capa 2 y EVM. Por lo tanto, en la actualidad, incluso si los juegos largos dependen de servidores centralizados como pila subyacente, es difícil para las instalaciones existentes de la industria soportar juegos grandes con una lógica de interacción compleja y larga y una gran base de usuarios. Así que, tal y como están las cosas, la gran mayoría de largo Cadena de bloques salas de juego carecen de jugabilidad.

Por otro lado, aunque la innovación continua de la infraestructura subyacente tiene un impacto limitado en el desarrollo sostenible de los juegos de blockchain, la mayoría de los juegos de blockchain todavía tienen dificultades para escapar de la maldición de la espiral de la muerte. De hecho, la mayoría de los proyectos de infraestructura de juegos de blockchain esperan resolver los problemas desde el punto de vista técnico, a través de actualizaciones y mejoras tecnológicas, con el objetivo de ofrecer un mejor rendimiento y experiencia en el ecosistema de juegos. Sin embargo, ignoran en gran medida el soporte económico que los juegos aplicados en el ecosistema necesitan. Por lo tanto, desde la perspectiva de los juegos de blockchain, la comunidad, los desarrolladores de juegos y las cadenas de juegos están seriamente desconectados, lo que resulta en una falta de efecto sinérgico y una subutilización de la utilidad de los tokens.

Por lo tanto, cuando el juego en sí no es atractivo en términos de jugabilidad y carece de un modelo económico razonable, generalmente es difícil que el juego perdure a largo plazo. Los desarrolladores suelen tener dificultades para obtener ganancias constantes además de las ventas iniciales de tokens, y los jugadores se ven obligados a retirarse debido a la espiral de muerte inducida por los tokens.

Vemos que, con el final del último mercado alcista y varias ocasiones de eventos de Cisne Negro, el sector de los juegos en cadena también ha comenzado a enfriarse constantemente. Vemos que tanto Axie Infinity, líder de GameFi en aquel entonces, como muchas cadenas públicas de juegos que se destacaron durante la última ola de GameFi, han mostrado un panorama desolado.

¿Cómo impulsa Tabi Chain la salida de los juegos de cadena de "NITAN"?

Tabi Chain es una cadena de juegos blockchain construida sobre Cosmos y es la primera cadena especializada en juegos con compatibilidad EVM en este ecosistema.

Un punto de innovación tecnológica de Tabi Chain es su solución de capa de ejecución universal, que permite que cada juego o dApp construya su propio Service independiente como un entorno de aplicación independiente, y todos los Service envían los bloques generados individualmente al sistema de consenso de la cadena y son verificados por los nodos supervisores de la red, lo que proporciona un entorno altamente flexible, personalizado, escalable, seguro y eficiente para la ejecución de aplicaciones.

El plan de la capa de ejecución universal se basa en el plan de Polymorphism VM (una VM con capacidad de polimorfismo). A través del diseño de un entorno de ejecución modular, hace que la compilación de contratos inteligentes sea más universal, permitiendo a los desarrolladores escribir y desplegar contratos inteligentes en diferentes máquinas virtuales. Con el soporte de varios lenguajes de programación y modelos de contratos inteligentes, puede atraer a una comunidad de desarrolladores más amplia. Polymorphism VM es altamente personalizable, especialmente para los desarrolladores de Web2, quienes pueden usar su propio lenguaje y marco de trabajo para trasladar cualquier lógica de negocios a Polymorphism VM. Por ejemplo, los desarrolladores familiarizados con Java y su marco de trabajo pueden seguir desarrollando en la cadena utilizando este lenguaje, y luego adaptarlo y desplegarlo en Polymorphism VM. Este diseño universal está reduciendo significativamente la barrera de entrada para el desarrollo de contratos inteligentes, permitiendo que el desarrollo en la cadena sea similar al desarrollo de juegos de Web2 utilizando motores front-end multiplataforma como Unity, donde un conjunto de código puede adaptarse ligeramente y ejecutarse en diferentes entornos como iPhone, Android y escritorio.

Al mismo tiempo, Tabi Chain también proporciona a los desarrolladores una serie de componentes personalizados para mejorar la experiencia del usuario, incluida la elección del modo de gas para reducir el alto costo causado por la firma frecuente y otros comportamientos; Desde billetera e ID y contraseña tradicionales hasta los métodos de inicio de sesión seleccionables más largos de WebAuthn y más.

Para lograr una mayor escalabilidad en la cadena, Tabi Chain fragmenta la capa de ejecución y construye un consenso ParalleIBFT, lo que aumenta significativamente la capacidad de procesamiento de la red y la velocidad de las transacciones al implementar propuestas de bloques en paralelo de todos los nodos de servicio en una estructura de bloques DAG. Dentro de cada servicio, los nodos de servicio utilizan el algoritmo de consenso HotStuff en paralelo, logrando una mejora de velocidad cuatro veces mayor que las soluciones de consenso tradicionales.

Tabi Chain tiene la transparencia de entrada, la visibilidad pública de la transición de estado y la capacidad de expresar el estado global, eliminando la estructura del árbol de Merkle, lo que mejora el rendimiento en más de 100 veces, con un TPS de un solo servidor de más de 100,000, lo que hace que las operaciones de juego sean más fluidas y eficientes. A través del protocolo IBC y la alta interoperabilidad con otras cadenas en el ecosistema de Cosmos, Tabi Chain también puede proporcionar una amplia variedad de activos para las aplicaciones ecológicas y tiene el potencial de establecer rápidamente un tamaño de TVL.

Como ecosistema PoS, la seguridad de Tabi Chain proviene de EigenLayer. Los nodos supervisores y los nodos de servicio deben hacer staking en EigenLayer y supervisar cualquier actividad maliciosa, como bloques con firmas dobles, basados en los AVS establecidos en EigenLayer. Al mismo tiempo, la seguridad de Tabi Chain como una cadena con características modulares también proviene de Ethereum.

Como una infraestructura de construcción de base de cadena tabi, no solo establece un entorno de ejecución de alto rendimiento y alta seguridad para todos los desarrolladores y juegos, sino que también cuenta con un sistema económico de doble valor con un efecto de rueda libre, es decir, Gaming 33.

Gaming 33 : La "cuarta revolución industrial" de los juegos Web3

De hecho, en el ecosistema tradicional de juegos de cadena de bloques, generalmente la capa base de la cadena no participa en el sistema económico de sus aplicaciones ecológicas, estas cadenas de bloques con enfoque en juegos generalmente se centran únicamente en el lanzamiento de juegos.

La relación entre los usuarios y los juegos suele basarse en el mecanismo "Earn", estableciendo un vínculo "único" con los usuarios, y cuando el incentivo de un solo Token disminuye, los usuarios pierden adherencia. Sin embargo, algunas de las tarifas (gas, etc.) generadas por los usuarios a través del juego generalmente solo se utilizan como ingresos para la cadena y no fluirán a los desarrolladores y usuarios. Desde el punto de vista del desarrollador, en orden de obtener ingresos, solo pueden esperar vender tokens o NFT. La desconexión entre el ecosistema blockchain, la aplicación del juego en sí y los beneficios e incentivos entre las comunidades dificulta el desarrollo de la calidad del juego, la experiencia del usuario y el ecosistema.

Gaming 33 de Tabi Chain es un importante mecanismo económico del ecosistema, que tiene como objetivo proporcionar un conjunto de incentivos para mejorar el Token sin afectar la economía del juego a través de un mecanismo de "uno-moneda-tres estados" construido sobre el $TABI, de modo que la comunidad, los desarrolladores de juegos y la cadena Tabi Chain puedan formar una fuerte conexión. En este sistema, los usuarios continuarán aumentando sus ingresos al participar en la selección de juegos de alta calidad, y los juegos de alta calidad se incentivarán al ser seleccionados por usuarios más largos, y los desarrolladores obtendrán más ingresos largos e inclinación de recursos, de modo que el sistema de juego ecológico continuará siendo seleccionado por excelencia, y en base a esto, el foso general de la ecología del juego se mejorará continuamente.

1. "Una moneda, tres estados"

2. Soborno: Batalla por los recursos del juego

En 2021, Curve lanzó la versión v2 e introdujo el modelo de custodia de votación (ve). Uno de los principales derechos otorgados a los titulares de veCRV es la capacidad de cambiar la cantidad de recompensas de CRV asignadas a cada pool en Curve, lo cual fue el detonante de la participación de todos los proyectos en la Guerra de Curve.

Para algunos proyectos que construyen grupos en Curve, necesitan tener suficiente poder de voto para obtener un APY más alto para incentivar a los LP potenciales a capturar más recursos de mercado largos. Los derechos de voto, a su vez, necesitan acumular continuamente CRV y convertirlo a veCRV para obtenerlo. Después del lanzamiento del modelo, más y más largo DAO y DEX, incluidos Convex, Yearn, StakeDAO, etc., se unieron a la "guerra" y atrajeron a los titulares de CRV al proporcionar un APY atractivo, y la plataforma luego depositó los CRV recibidos en Curve para bloquearlos y cobrar veCRV, con el fin de obtener derechos de voto y distribuir más recompensas largo CRV a los Pool de minería que les proporcionaron Liquidez. Curve adquiere derechos de voto bloqueando CRV para determinar a dónde van las ganancias.

Tabi Chain también adopta un mecanismo similar, en el cual los juegos en la cadena competirán por el derecho de voto, es decir, atraer a los usuarios para que apuesten sus tokens $veTABI de forma $veTABI(Staked) a los juegos de su elección, y los juegos recibirán más recompensas y asignaciones de fondos del ecosistema de Tabi Chain (provenientes de los ingresos del sistema de Gas, entre otros), como ingresos para los desarrolladores y para ofrecer más recompensas a los usuarios.

Para los usuarios, al elegir, generalmente tienden a optar por juegos de mayor calidad y con más potencial de desarrollo, ya que esto está vinculado a posibles incentivos y puede fomentar la conversión de los usuarios en participantes activos. Esto impulsará que los juegos de mayor calidad reciban más votos, a su vez, la asignación de recursos de Tabi Chain les proporcionará mayores incentivos a los usuarios, lo que atraerá a más votantes.

Por lo tanto, el modelo de soborno de Chain proporciona un mecanismo de "lucha", a través del cual los juegos ecológicos pueden obtener una mejor asignación de recursos, derechos de incentivos e ingresos del sistema de gobernanza de Tabi Chain, y ayudar a su ecología de juegos a continuar seleccionando lo mejor compitiendo por los recursos y formando un volante de valor externo.

De esta manera, Tabi Chain descentralizará el derecho de elección de juegos y la asignación de recursos a la comunidad, en lugar de que sea determinado por la cadena (o su fundación) misma, al mismo tiempo que establecerá una mejor conexión orgánica entre la comunidad, los desarrolladores de juegos y la base de la cadena.

3. Rueda de Doble Valor

Basado en este sistema de gobernanza, Tabi Chain puede establecer una trampa de doble valor.

Volante interno:

Con el funcionamiento del mecanismo de corrupción, los buenos juegos pueden atraer a más usuarios a participar en la votación a través de incentivos significativos, lo que promoverá directamente la demanda de $TABI y $veTABI en el mercado, así como la demanda de stake, ya que más stake puede generar más recompensas, lo que proporcionará impulso al aumento del token $TABI. El aumento del token $TABI, a su vez, fomentará la conversión de más usuarios a stake y a la obtención de ingresos por intereses en $veTABI, promoviendo la participación de más tokens $TABI en el ecosistema de Tabi Chain, aumentando la demanda de tokens $TABI y reduciendo su circulación en el mercado externo, y estimulando el volumen de transacciones de $TABI.

Con el continuo funcionamiento del motor interno, se seguirá otorgando valor añadido a $TABI.

Volante externo:

Como se mencionó anteriormente, los juegos de alta calidad pueden atraer a más usuarios para votar y obtener una mejor asignación de recursos de Tabi Chain. Los desarrolladores pueden obtener ingresos significativos y mejorar constantemente el nivel de incentivos para atraer a más usuarios a votar por ellos y atraer a más desarrolladores para participar en la construcción del ecosistema de Tabi Chain.

Basado en esta trampa, el buen contenido del juego puede atraer más tráfico de usuarios y fondos de la red, y obtener mejores oportunidades de desarrollo, al mismo tiempo que continuará ayudando a la red a identificar qué juegos tienen el potencial de convertirse en juegos populares.

El sistema de doble volante seguirá mejorando el foso ecológico de Tabi Chain, y seguirá construyendo una base de valor y un sistema de consenso más sólidos y, en última instancia, promoverá el desarrollo de todo el ecosistema de juegos Web3 hacia un nuevo paradigma. Su nueva solución Gaming 33 también es conocida como la "cuarta revolución industrial" de los juegos Web3.

"2000 momentos" en juegos de cadena de bloques

El año 2000 fue un momento crucial para el desarrollo de Internet tradicional. En los años posteriores a 2000, la infraestructura de Internet, especialmente la tecnología de banda ancha, experimentó un gran avance y se popularizó. Al mismo tiempo, con el rápido desarrollo del sistema económico de Internet, los desarrolladores pudieron beneficiarse de un nuevo sistema económico y modelos comerciales, lo que impulsó el florecimiento del campo de Internet.

Ha sentado una base importante para su desarrollo en la siguiente etapa.

De hecho, Tabi Chain también se conoce como un importante impulsor del campo de los juegos de cadena de bloques hacia el 'momento 2000'.

Tabi Chain ha proporcionado una infraestructura más completa en el campo de los juegos de blockchain a través de una serie de soluciones tecnológicas innovadoras. Por un lado, mejora significativamente el rendimiento y la escalabilidad de la infraestructura de la cadena, brindando un entorno de ejecución que se ajusta a las necesidades de los juegos de blockchain. Al mismo tiempo, a través de su solución de capa de ejecución integral y su arquitectura modular, permite a los desarrolladores participar en la exploración y desarrollo en el campo de los juegos de blockchain con un umbral muy bajo, proporcionando una base importante para capturar sangre nueva en el campo de los juegos de blockchain. También se espera que los juegos de blockchain sean comparables en jugabilidad y experiencia con los juegos web 2.0 tradicionales.

Con el apoyo del mecanismo de gobernanza de Gaming 33, los desarrolladores de alta calidad pueden obtener mejores recursos y motivación, y los usuarios también recibirán incentivos constantes por ayudar a filtrar aplicaciones de juegos de alta calidad en la red. Los ingresos de la capa subyacente también se reinvertirán constantemente en desarrolladores de alta calidad, en el ecosistema de juegos y en los usuarios, impulsando así constantemente el funcionamiento de la rueda de valor.

Centrándose en el token $TABI en sí mismo, la narrativa general del ecosistema está cimentando su posición como el principal activo conceptual de juegos blockchain + cadena pública.

Por un lado, como token de concepto de cadena pública, no solo representa el sistema de juego de Tabi Chain, sino que también es el núcleo del token funcional on-chain y la gobernanza ecológica de Tabi Chain, siendo una base económica importante para la construcción ecológica de una infraestructura de juegos sólida, que puede obtener un empoderamiento profundo a medida que el valor externo e interno circula continuamente.

Por un lado, es un activo conceptual en el campo de los juegos, que no solo impregna toda la ecología de los juegos, sino que también se fortalecerá continuamente con el desarrollo de cada juego. Por lo tanto, el token $TABI tiene un gran potencial de crecimiento y continuamente aumenta su valor. Como $TABI se basa en una narrativa macro de blockchain + juegos, también tendrá un gran potencial de valoración.

Con la promoción del sistema Tabi Chain, se espera que la forma de los juegos de cadena de bloques se desarrolle en una nueva dirección, y se espera que los jugadores de cadena de bloques cambien aún más su visión del mundo, y también se espera que el campo se mueva hacia el "momento 2000".

- Recompensa

- Me gusta

- Comentar

- Compartir

Informe de Metrics Ventures: Próximo lanzamiento de moneda, interpretación completa de los principios técnicos y el potencial ecológico de AO

La mainnet de Arweave se lanzó el 18 de noviembre de 2018 y ha experimentado 13 actualizaciones principales en los últimos cinco años. Su objetivo es proporcionar servicios de almacenamiento descentralizados permanentes. Sin embargo, al observar los cambios en los datos de la red, encontramos que estas actualizaciones no han logrado realmente crear una ventaja competitiva para Arweave. Al examinar los datos comerciales de Arweave, podemos ver que:

Después de 2023, el crecimiento del negocio de almacenamiento de Arweave se desaceleró significativamente, la cantidad de datos almacenados disminuyó considerablemente y el volumen total de almacenamiento en red mensual se mantuvo entre 2 y 4 TiB. El mínimo de almacenamiento en red fue en junio, con solo 1,43 TiB. El total de almacenamiento en 2023 fue de 32,96 TiB, en comparación con Filecoin en 2023.

1. Comenzando desde el almacenamiento, AO ayuda a Arweave a recuperarse

La Mainnet de Arweave se lanzó el 18 de noviembre de 2018 y ha experimentado 13 actualizaciones principales en más de 5 años. Su objetivo es proporcionar servicios de almacenamiento descentralizado permanentes. Sin embargo, al observar los cambios en los datos de la red, podemos ver que estas actualizaciones no han logrado realmente establecer una ventaja competitiva para Arweave. Esto se puede observar al analizar los datos comerciales de Arweave:

Después de 2023, el crecimiento del negocio de almacenamiento de Arweave se desaceleró significativamente, con una fuerte disminución en el crecimiento de los datos almacenados, con un volumen de almacenamiento mensual que oscilaba entre 2 y 4 TiB. El punto más bajo de almacenamiento en red fue en junio, con solo 1,43 TiB. El almacenamiento total en 2023 fue de 32,96 TiB. En comparación, el almacenamiento total en red de Filecoin en 2023 superó los 1,8 EiB (1 EiB = 1.048.576 TiB). Se puede ver que en el almacenamiento descentralizado, Arweave no puede moverse en absoluto la posición dominante de Filecoin, y la expansión del negocio es extremadamente difícil.

No solo es difícil superar la competencia horizontal en el mismo campo de actividad, sino que la pista en la que se encuentra Arweave, el almacenamiento descentralizado, está algo alejada de los clientes minoristas normales. Los usuarios normales no tienen suficiente motivación para usarlo y no pueden percibir rápidamente los cambios fundamentales. En el nuevo mercado alcista, el almacenamiento descentralizado se ha visto afectado en cierta medida por la narrativa de AI/DePIN, pero sigue siendo lo mismo de siempre y no ha recibido mucha atención del mercado.

Esta misma situación se refleja en el precio de la moneda. Durante un período de análisis de un año, el precio de AR se ha mantenido en torno a los 6-10 dólares hasta febrero de 2024, quedando considerablemente por debajo de BTC. No ha experimentado un aumento a medida que se actualizaba la mainnet y comenzaba el mercado alcista, hasta que el fundador Sam anunció oficialmente el lanzamiento de Arweave AO el 14 de febrero.

Arweave, como protocolo de almacenamiento, solo puede considerarse como un disco duro. Solo con un disco duro no se pueden soportar narrativas y escenarios de uso más grandes. Durante mucho tiempo, Arweave ha dependido de otros protocolos para usar su propio disco duro, pero con resultados limitados, alejándose demasiado de la infraestructura básica para el usuario común y careciendo de atención en el mercado. Por lo tanto, Arweave ha creado una CPU, AO, que es perfectamente compatible con su disco duro, lo que ha llevado su precio de la moneda de $8 a casi $50. En este artículo se presentarán principalmente los principios tecnológicos de AO y su ecosistema relacionado.

1.1 Principio técnico de AO: ¿Cómo lograr cálculos infinitos verificables?

AO es una computadora orientada a actores (basada en roles) que se ejecuta en Arweave, diseñada como un entorno que puede alojar cualquier cantidad de procesos paralelos y coordinarlos a través de una capa de mensajería abierta.

Las características más centrales de AO pueden resumirse en dos:

(1) Cualquier número de procesos se ejecutan en paralelo, es decir, expansión ilimitada de la potencia de cómputo;

(2) La verificabilidad y reproducibilidad de los resultados del cálculo, logrando así la mínima confianza.

Antes de explicar cómo AO logra las funciones mencionadas anteriormente, primero entendamos la estructura básica de AO. El sistema AO consta de dos tipos de unidades básicas: procesos y mensajes, así como tres tipos de unidades básicas (también se pueden ver como tres roles importantes): unidad de programación (SU), unidad de cálculo (CU) y unidad mensajera (MU).

- Proceso: Una unidad de cálculo en una red. El estado de un proceso se puede obtener mediante operaciones en la unidad de cálculo, y al mismo tiempo, el proceso puede recibir mensajes de usuarios y de otros procesos. En la definición concreta, $P_i$ representa el $i ^{th}$ proceso. Se define $P_i$ = ($Log_i, Init_i, Env_i$), donde $Log_i$ es $Pi$La secuencia ordenada de todos los mensajes, $Init_i$ es los datos de inicialización de $P_i$, $Sched_i$ es el planificador de $P_i$, $Env_i$ es el entorno de cálculo de $P_i$, en el paso de tiempo dado, el estado de $P_i$, $S(P_i) = F(Log_i, Env_i)$, donde F es una función definida por $Env_i$, calcula el estado según el registro de mensajes.

- Mensaje: Cada interacción con un proceso en AO se representa como un mensaje, la esencia de un mensaje es un elemento de datos que se ajusta al estándar ANS-104, la unificación del formato del mensaje es crucial y todo el entorno de AO se procesa Asentamiento en el Descentralización Capa de datos de Arweave a través de un mensaje unificado.

- Unidad de programación: La unidad de programación se encarga de asignar números de ranura atómicos en orden creciente (similar al nonce de Ethereum) a la información enviada a los procesos, es decir, ordena los mensajes del proceso. Una vez asignados, el programador debe asegurarse de que los datos se carguen en Arweave para que estén permanentemente disponibles para otros.

- Unidad de cálculo: Una unidad de cálculo es un nodo responsable de calcular el estado del proceso en AO. Las unidades de cálculo forman un mercado de cálculo similar al protocolo de cálculo descentralizado (Akash), compitiendo entre sí para completar el servicio de cálculo del estado del proceso. Una vez completado el servicio, la unidad de cálculo debe devolver el resultado del cálculo y una prueba de estado firmada. Si un usuario no confía en una sola unidad de cálculo, puede solicitar servicios adicionales a más unidades de cálculo. Las unidades de cálculo deben realizar un stake, y si proporcionan un estado incorrecto, se enfrentarán a slashing de su stake.

- Unidad de mensajería: la unidad de mensajería es responsable de recibir mensajes entrantes del cliente, enrutando estos mensajes a la unidad de programación designada y luego recuperando los resultados de la unidad de cálculo.

AO logra la capacidad de cálculo infinito verificable, con los puntos técnicos principales que incluyen los siguientes aspectos:

(1)Paradigma de consenso basado en almacenamiento (SCP): Los ordenadores AO llegan a un consenso almacenando los registros de mensajes en forma holográfica en Arweave, que se utiliza como un registro continuo e inmutable de todos los registros de mensajes, garantizando que los registros de interacción estén permanentemente disponibles, lo que permite a cualquier participante de la red calcular el estado.

(2) Solo es necesario llegar a un consenso sobre el orden y almacenamiento de datos, y no se requiere consenso sobre el estado: Las cadenas de bloques como Bitcoin y Ethereum adoptan el mecanismo de consenso tradicional, es decir, permiten que los participantes de la red acuerden el estado del libro mayor, y todos los nodos deben verificar y llegar a un consenso sobre el estado actual, lo que provoca un desperdicio de recursos informáticos y limita la velocidad y escalabilidad de la red. AO no necesita llegar a un consenso sobre el estado, solo necesita acordar el orden y almacenamiento de los registros de interacción en Arweave, es decir, el estado de AO es "holográfico" implícito en el registro de mensajes alojado por Arweave, aunque no hay consenso sobre el estado, pero todos pueden calcular el estado a través de los datos almacenados en Arweave en principio, si el usuario desea obtener el estado, puede solicitar a la unidad de computación que complete el cálculo y proporcione pruebas.

(3)La separación de funciones entre AR y AO: combinando el análisis anterior, AR y AO desempeñan sus propios roles. AO no resuelve problemas de verificación, solo se encarga de la transmisión, ordenamiento y cálculo de estados de mensajes, principalmente se ocupa de problemas de cálculo. Arweave se encarga de la seguridad y verificabilidad, logrando consenso en el orden de los datos y asegurando un almacenamiento descentralizado permanente e inmutable. AO realiza el almacenamiento basado en los registros de interacción en Arweave, pero no puede modificar el consenso de Arweave.

(4) Arquitectura de computación paralela basada en el paso de mensajes: Los dos métodos básicos para lograr la computación paralela son la memoria compartida y el paso de mensajes, AO adopta la arquitectura de paso de mensajes, a diferencia de la memoria compartida utilizada por cadenas de bloques paralelas como Solana y Sei. En el modo de memoria compartida, cuando un usuario accede y modifica algunos datos, otros usuarios no pueden modificarlos, es decir, deben esperarse unos a otros en el proceso de "contención de bloqueo" hasta que el usuario "desbloquee" los datos, y luego otros pueden acceder a ellos, por lo que hay un cierto límite superior para la escalabilidad de este método. AO, por otro lado, solo necesita enviar información de interacción en el momento de la interacción, y no hay que esperar a la "contención de bloqueo", lo que logra el escalado horizontal, lo que hace que su escalabilidad paralela alcance cualquier escala.

(5)La arquitectura modular de AO: La modularidad de AO se refleja en la separación de CU, SU y MU, lo que permite a los usuarios elegir libremente ordenadores, relés de mensajes y unidades de cálculo adecuados, e incluso máquinas virtuales a nivel de sistema también se pueden reemplazar a voluntad, lo que permite la introducción de AO en varios sistemas de contratos inteligentes. CU, SU y MU pueden lograr una expansión horizontal para garantizar que la capacidad de cálculo aumente según la demanda.

Basándose en el análisis anterior, los procesos clave en la red AO incluyen: la información de interacción en la red AO se transmite a través de MU después de la verificación y firma, se envía a SU, se carga en Arweave después de la ordenación de SU, se llega a un consenso y se almacena en Arweave, cuando un usuario necesita obtener el estado, se enviará el mensaje a través de MU a SU, SU seleccionará el CU adecuado y entregará el mensaje al CU, el CU completará el cálculo del estado utilizando los datos en Arweave y devolverá la salida al usuario a través de MU.

¿La tecnología de AO tiene una ventaja competitiva?

Para abordar esta cuestión, compararemos AO con dos tipos de proyectos similares: cadenas públicas de alto rendimiento con paralelismo (como EVM paralelo, Solana, etc.) y protocolos de computación descentralizada (Akash).

Comparación entre la cadena de bloques de alto rendimiento y alta escalabilidad y AO:

La diferencia principal radica en las diferencias en la arquitectura básica de cálculo en paralelo, donde tomamos Ethereum como un indicador de referencia para explicar mejor las diferencias de AO. La EVM tradicional representada por Ethereum procesa transacciones secuencialmente, con solo una transacción modificando el estado a la vez, lo que presenta un modo lineal de avance en todo el sistema.

Las cadenas de bloques de paralelismo generalmente pueden procesar transacciones no conflictivas o no superpuestas de forma paralela (transacciones conflictivas: generalmente se refiere a múltiples transacciones que intentan acceder y modificar los mismos datos o estados, lo que suele provocar inconsistencia de datos). Por ejemplo, Sealevel permite que Solana procese miles de contratos inteligentes al mismo tiempo, cada transacción describe el estado que leerá o escribirá. El sistema identifica transacciones no superpuestas para completar la ejecución paralela de estas transacciones no superpuestas y no conflictivas. EVM paralelo es similar, realiza el procesamiento paralelo de transacciones no conflictivas. Tomemos Monad como ejemplo, su proceso principal incluye tres partes: (1) Ejecución optimista, es decir, asumiendo de manera optimista que todas las transacciones son no conflictivas y realizando una ejecución paralela, pero esto puede llevar a errores. Al rastrear y comparar las entradas y salidas, se volverán a ejecutar las transacciones en caso de inconsistencia de datos; (2) Programación y dependencia, para reducir la ejecución repetida innecesaria, Monad utilizará un analizador de código estático para predecir las posibles dependencias entre transacciones, es decir, identificar de antemano algunos posibles conflictos entre transacciones para optimizar la ejecución; (3) Fusión de estados, después de la ejecución paralela de las transacciones, los estados actualizados por cada transacción deben fusionarse para garantizar la consistencia del bloque completo.

Aunque se mejora la eficiencia del sistema, existe un cuello de botella evidente en la expansión de la cadena pública de paralelismo: solo se pueden procesar en paralelo transacciones no conflictivas, y si implica el acceso y modificación del mismo estado, sigue implicando el problema de la "contención de bloqueos". Las diferencias entre AO y las cadenas de bloques públicas paralelas son: (1) una arquitectura de computación paralela que utiliza el paso de mensajes en lugar de la memoria compartida; (2) El consenso solo se alcanza en el orden de los datos almacenados, y no se requiere consenso sobre el estado. Esto hace que AO tenga una escalabilidad paralela más fuerte, y la unidad de programación, la unidad de mensajería y la unidad de computación se pueden expandir horizontal e infinitamente, lo que garantiza la expansión infinita de la potencia de cómputo.

Comparación entre el mercado de cálculo descentralizado y AO:

Las redes representadas por Akash proporcionan un mercado informático de descentralización para servicios alojados en contenedores, pero sacrifican la capacidad de crear servicios sin confianza, es decir, sus resultados computacionales no son verificables y reproducibles, perdiendo así la capacidad de los contratos inteligentes. Por el contrario, la computación de AO es verificable, y gracias a su mecanismo de almacenamiento de estado holográfico, AO puede incluso mantener las propiedades de los contratos inteligentes tradicionales. AO garantiza que los registros de interacción se escriban en Arweave con disponibilidad persistente, que el estado pueda ser calculado por cualquier participante y que cualquiera pueda reproducir el proceso de cálculo y verificar la exactitud de otros cálculos. Las medidas para garantizar la verificabilidad y los servicios sin confianza se pueden resumir de la siguiente manera: (1) almacenamiento holográfico de todos los registros de interacción en Arweave para que el proceso de cálculo sea reproducible; (2) La unidad informática debe proporcionar una declaración de firma de encriptación sobre el resultado del cálculo; (3) La unidad de cálculo debe estar estaqueada, y cuando el resultado del cálculo es incorrecto, se enfrentará a un slashing.

En resumen, la arquitectura de AO y AR se combina no solo para garantizar la expansión infinita de la potencia de cómputo, sino también para garantizar la verificabilidad y la confianza mínima de la computación, que tiene ciertas diferencias y fosos en comparación con proyectos similares existentes. **

1.3 El ecosistema AO está experimentando un desarrollo próspero

La ecología de AO todavía está en una etapa muy temprana, pero está creciendo rápidamente. Según los datos generales de AOlink, actualmente la cantidad de mensajes procesados en la red de AO ha superado los 116 M, y el número diario de usuarios ha alcanzado más de 5 K en su apogeo, pero recientemente ha caído a alrededor de 1.5 K. Además, el número de poseedores de tokens de prueba de la red AO ($AOCRED, que se utiliza para recompensar a los constructores de la red AO) ha superado los 4100.

En los tres meses posteriores al lanzamiento de la red de prueba AO, se estableció una infraestructura y un sistema financiero preliminar en la red AO, que incluye puentes cross-chain, máquinas de oráculo, billeteras, AMM, protocolos de monedas estables, etc. Además, también se están desarrollando aplicaciones como juegos, redes sociales, Memecoin, IA, etc.

Panorama ecológico de AO hasta el 26/4/2024 (fuente: @everPayHQ @ArweaveSCP)

Los protocolos clave incluyen:

- AOX: El primer puente cross-chain en el ecosistema de AO, que proporciona servicios de interacción cross-chain de activos para la red AO basados en la tecnología MPC, actualmente se encuentra en la fase beta y solo admite la interacción cross-chain entre $AR en Arweave y la red AO, en AO se corresponde como Wrapped AR. Actualmente se están iniciando tareas de incentivos, los usuarios pueden ganar tokens de prueba $TAOX completando tareas como operaciones cross-chain, que podrían corresponder a futuros airdrops de tokens oficiales.

- 0 rbit: El oráculo de la red AO, que admite llevar cualquier dato válido a los procesos de AO a través de una URL. Los usuarios envían solicitudes de mensajes a 0 rbit para obtener datos y los nodos de 0 rbit los obtienen y los transmiten al proceso del usuario.

- Arconnect, aoWebWallet: Infraestructura de billetera para la red AO.

- Astro: El protocolo de moneda estable de la red AO, que se lanzó en la red de prueba en abril, actualmente se pueden obtener tokens de prueba tAR y acuñar la moneda estable USDA a través de tAR.

- Permaswap, ArSwap, Bark: DEXs in the AO network. Permaswap has recently launched AO and currently supports the exchange between Wrapped AR and AOCRED; ArSwap and Bark were launched earlier and support a wider range of assets. In addition to AOCRED and Wrapped AR, they also support other projects or meme tokens within the ecosystem.

- typr:Twitter del ecosistema AO, una aplicación de redes sociales con funcionalidad abierta y una interfaz de usuario básicamente idéntica a la de Twitter, que incluye publicaciones, historias largas y salas de chat, pero admite recompensas con cuatro tipos de activos de prueba: TRUNK/Wrapped AR/AOCRED/typr.

- Permaverse: Plataforma de lanzamiento de juegos y metaverso de la red AO. El juego ya lanzado es dumdum, donde los jugadores pueden ganar puntos acariciando a su dumdum (un elefante verde) y obtener posibles recompensas de airdrop, al mismo tiempo que se crea un entorno de metaverso muy simple para dumdum.

- AO Games: la plataforma de lanzamiento de juegos y metaverso recién lanzada esta semana, con características de producto mencionadas en Twitter que incluyen una experiencia de juego similar a Web2, capacidad para integrar IA en la cadena, etc.

- outcome_gg: Mercado de predicción del ecosistema AO, con indicadores de predicción que incluyen el ecosistema AO, juegos, defi, memes, negocios y tecnología, entre otros. Después de que se anuncie el proyecto, es posible que se introduzca la inteligencia artificial (IA) como agente autónomo para llevar a cabo competiciones de predicción basadas en LLM.

- TRUNK, Aetheris: Memecoin of the AO ecosystem.

- AOVM: una herramienta de IA en el ecosistema de AO que puede ser utilizada por los usuarios finales como asistente personal de IA, análisis de datos de mercado, etc. Para los desarrolladores, puede ser utilizada como asistente para el desarrollo de contratos inteligentes. El producto aún no ha sido lanzado.

En general, el ecosistema de AO todavía se encuentra en una etapa muy temprana, recién ingresando a la etapa de "sentar las bases", largo aplicaciones aún se encuentran en la etapa White Paper, e incluso solo Twitter y páginas web, no hay productos específicos ni documentos técnicos en línea, y las capacidades técnicas de la red AO aún no se han lanzado ni probado en el Capa de aplicación. El desarrollo del ecosistema AO también retroalimentará el negocio de almacenamiento de Arweave: si el desarrollo comercial externo no es fluido, entonces la CPU autoconstruida liberará el potencial de este disco duro.

2. ¿Cuál es la relación entre las pistas AO y AI?

Después del lanzamiento de AO, Arweave fue comparado nuevamente con proyectos en la pista de IA y en la pista paralela de EVM. En el párrafo anterior, ya hemos presentado las diferencias entre AO y la pista paralela de EVM. En esta sección, haremos un breve análisis de la posición de AO en la pista de IA.

AO se basa en el modelo de actores para su diseño, y el modelo de actores en sí mismo está estrechamente relacionado con la investigación en IA. La idea central es que cada componente del sistema puede ser un agente independiente y autónomo, y cuando se requiere interacción, se logra mediante el envío de mensajes. Los actores en este modelo son muy similares a los agentes de IA, lo que hace que alojar modelos de IA y establecer aplicaciones de IA en el ecosistema de AO sea una dirección muy atractiva. Entonces, específicamente, ¿cómo resolverá AO el empoderamiento de la IA?

En resumen, AO hace que sea más factible poner en la cadena de bloques modelos de IA y permite realizar cálculos verificables en los modelos de IA, lo que promueve la integración de modelos de IA en contratos inteligentes y amplía su uso en el mundo de las criptomonedas.

En primer lugar, la colocación del modelo en la cadena se refiere a almacenar el modelo de ML en un contrato inteligente en la cadena de bloques y utilizar el modelo llamando a los métodos del contrato inteligente. Sin embargo, esto requiere: (1) almacenar el modelo de IA y los datos en la cadena, es decir, guardar el modelo completo y los datos necesarios entre miles de nodos, lo cual es muy costoso en términos de almacenamiento en la cadena, especialmente para modelos de lenguaje grandes, no es económicamente viable; (2) los recursos de cálculo son limitados, al mismo tiempo, la cadena de bloques tiene una latencia alta y una baja tasa de transferencia, lo que limitará el cálculo de alto rendimiento del modelo de IA en la cadena, el cálculo del modelo de IA en la cadena requiere que todos los nodos completen el proceso de cálculo al mismo tiempo, esta arquitectura de un solo hilo obviamente no es compatible.

Por lo tanto, actualmente se realiza principalmente el cálculo del modelo fuera de la cadena y se devuelve el resultado a la cadena. Un enfoque de compromiso es utilizar opml/zkml para llevar a cabo la prueba de los resultados de razonamiento en la cadena y mejorar la verificabilidad del cálculo fuera de la cadena.

En comparación con las cadenas de bloques tradicionales (como Ethereum), la ventaja tecnológica de AO radica en: (1) la capacidad de acceder nativamente a Arweave, donde AR proporciona una capa de almacenamiento que permite el almacenamiento rentable de datos a gran escala; (2) la capacidad de realizar cálculos paralelos verificables y escalables ilimitados. Esto permite que AO resuelva muchos problemas de modelo en la cadena de bloques tradicional, como el almacenamiento de modelos de IA, lo que hace posible alojar grandes modelos de lenguaje. Además, la capacidad de cálculo paralelo alivia efectivamente la demanda de recursos de cálculo, ya que no es necesario que todos los nodos repitan los cálculos del modelo, lo que reduce la redundancia y mejora la eficiencia del cálculo. Además, todos los datos en Arweave pueden ser utilizados como entrada para los cálculos de AO, lo que aumenta significativamente los datos que los modelos en la cadena pueden utilizar, promoviendo aplicaciones de IA o agentes en la cadena que pueden depender de datos más confiables para tomar decisiones.

El primer punto de partida de la IA en el ecosistema AO será la combinación de IA y finanzas, presentando AgentFi. AgentFi se refiere a la capacidad de razonamiento de la IA para crear y ajustar estrategias complejas similares a las de los gestores de fondos. Manipular el dinero con modelos de IA es una transacción delicada, y la confiabilidad es especialmente importante. En lugar de introducir AgentFi en otras cadenas, el ecosistema AO ha establecido la verificabilidad del cálculo en primer lugar. El primer proyecto lanzado es Autonomous Finance. Los agentes financieros que Autonomous Finance espera lograr incluyen: el agente de gestión de activos DCA, el agente de fondos indexados autónomos y equilibrados, el agente de fondos de cobertura autónomo con estrategias de riesgo personalizadas, el agente de predicción en cadena y el agente de negociación de alta frecuencia. Actualmente, el agente de inversión DCA ya está en línea, los usuarios pueden configurar parámetros como el tipo de activo de inversión, el rango de deslizamiento, la piscina de liquidez y el horario de inversión. Sin embargo, esto no implica el uso de la inteligencia de IA para desarrollar estrategias de inversión, sino que se centra más en la automatización de contratos que no requieren activación externa. Aún debemos seguir la capacidad de los futuros productos para determinar si son productos serios o simplemente trucos publicitarios.

3. Economía de tokens y análisis de fichas relacionadas

El 30 de mayo de 2024, AO anunció que está a punto de completar la emisión de tokens $AO y el tiempo de lanzamiento será el 13 de junio, hora de Beijing. Además, el token relacionado con este proyecto es $AR, que sigue siendo uno de los objetivos especulativos antes de que AO complete TGE.

El suministro máximo de tokens $AR es de 66 millones, con 55 millones acuñados inicialmente. Actualmente, todos han entrado en circulación en el mercado, mientras que los 11 millones restantes se destinan como recompensas por minería. Hasta ahora se han extraído 10,744,796 tokens, con una recompensa minera de aproximadamente 0.75 $AR por bloque, que se reducirá a la mitad anualmente. Arweave mina alrededor de 660 bloques al día, lo que resulta en una circulación diaria de alrededor de 500 nuevos $AR, generando una presión de venta mínima. Actualmente, la oferta circulante de $AR es de 65,744,796, con una tasa de desbloqueo del 99.61%, lo que indica que se encuentra en un estado de circulación total.

En cuanto a los casos de uso de tokens, $AR se utiliza como medio de pago para que los usuarios almacenen datos y como incentivo para que los mineros produzcan bloques y almacenen datos. Arweave tiene un mecanismo llamado Fondo de Dotación de Almacenamiento (Storage Endowment), donde solo el 16.67% de la tarifa de almacenamiento pagada por los usuarios se distribuye a los mineros, mientras que el resto se destina automáticamente al fondo. Por lo tanto, cada vez que se carga un dato, la red de Arweave traslada una cantidad correspondiente de tokens en circulación al fondo (Endowment) que se utiliza para pagar la tarifa de almacenamiento acumulada con el tiempo. Este fondo solo se distribuye cuando el costo de almacenamiento de los mineros supera la suma de la recompensa por la minería recién extraída y las tarifas de transacción, para garantizar que los mineros siempre obtengan beneficios. Sin embargo, desde la creación de Arweave, nadie ha retirado un solo token del fondo de dotación de almacenamiento, lo que hace que se vea como un mecanismo de quema de $AR. Cuando la tasa de crecimiento del fondo de dotación de almacenamiento es mayor que la de los nuevos $AR, se considera que $AR está en un estado de deflación.

Desde la tendencia del precio, después del lanzamiento de AO, el precio de $AR subió rápidamente, multiplicándose por 4 en un mes. Durante el reciente breve proceso bajista del mercado, el precio de AR subió en contra de la tendencia y se acerca a un nuevo máximo. Actualmente, la zona de acumulación de fichas sigue centrada alrededor de $10, mientras que otra zona de acumulación se encuentra principalmente en el rango de $20-$40. $AR ha probado dos veces la zona alrededor de $47 y actualmente el precio se encuentra nuevamente cerca de este nivel.

En el análisis de valoración, actualmente no hay proyectos completamente similares a Arweave y AO, los proyectos con negocios similares incluyen EVM paralelo, almacenamiento descentralizado de alto rendimiento y protocolos de computación descentralizada. Arweave tiene una capitalización de mercado similar a las cadenas de bloques de alto rendimiento y Filecoin, pero es más alta que Akash y Sei en términos de comparación de valorización del flujo de dividendos (FDV). Por lo tanto, considerando que el ecosistema de AO está en una etapa extremadamente temprana y la red principal no se ha lanzado, la capitalización de mercado actual de $AR no está significativamente subvalorada, pero la condición de casi circulación total reduce el efecto de dilución causado por la emisión de tokens, lo que puede resultar en una resistencia al aumento en el futuro.

Además de los tokens, también está relacionada la emisión futura de tokens AO. Según el mensaje oficial, $AO se lanzará de manera 100% justa, sin pre-minado, preventa ni privilegios de adquisición. El suministro total de tokens será de 21 M y se reducirá a la mitad cada cuatro años. Es importante tener en cuenta las formas de obtener los tokens: (1) mediante la conexión de activos a AO, (2) manteniendo $AR y (3) participando en la construcción del ecosistema de AO. Aún no se ha publicado el modelo de tokens específico de AO, pero según la respuesta de outprog, uno de los proponentes de AO, en X Space, los tokens AO y AR desempeñarán funciones distintas. El token AR se centra principalmente en la función de almacenamiento y mantenimiento del consenso de Arweave, mientras que el token AO se centra en resolver el problema de comunicación entre cálculos y aplicaciones, es decir, AO y AR se encargan respectivamente de las funciones de cálculo y almacenamiento de la red.

Después de que se publicara el mensaje sobre el token $AO, la mayor subida a corto plazo de $AR superó el 18%. Por un lado, $AR es actualmente prácticamente el único activo que recibe este evento, y por otro lado, posiblemente esté relacionado con las reglas para obtener el token $AO al poseer $AR. Tanto la interacción de activos con AO (actualmente, $AR es prácticamente el único activo que puede cruzar a la red AO) como poseer $AR están absorbiendo la presión de venta sobre $AR debido a este evento. Sin embargo, es necesario tener en cuenta que el token $AR actualmente conlleva una doble valoración del mercado en relación con el cálculo y el almacenamiento, y cuando se lance la venta de $AO, también será necesario revalorar $AR o diluir parte de su capitalización de mercado.

4. Resumen

Aunque el mercado siempre dice "no comerciar con lo viejo", porque las viejas narrativas a menudo generan nuevo interés en el mercado, algunos proyectos antiguos están trayendo nuevas sorpresas con innovaciones tecnológicas. En comparación con los proyectos de nuevas monedas, los tokens de estos proyectos antiguos ya están en circulación total, con una pequeña cantidad de oferta disponible en el mercado bajista. Por lo tanto, estos proyectos antiguos podrían tener un mayor potencial de subida. Arweave es un ejemplo de este tipo de proyecto. La combinación de AO y AR proporciona a Arweave una capacidad de cómputo infinito y verificable, lo que crea una barrera técnica y aporta nueva vitalidad y narrativa.

Desde la perspectiva del desarrollo ecológico, AO todavía se encuentra en la etapa de red de prueba, la construcción ecológica se encuentra en la etapa extremadamente temprana y el poder de cómputo real de AO no se ha probado ni jugado realmente. Esperamos que el ecosistema de AO dé a luz a proyectos que puedan aprovechar al máximo sus capacidades técnicas únicas, como el almacenamiento, la computación verificable y la computación masivamente paralela, como las aplicaciones sociales de descentralización (que pueden garantizar el almacenamiento y la recuperación permanentes de datos sociales), la infraestructura y las aplicaciones de IA, etc. Desde la perspectiva de la atención del mercado, aunque el precio moneda de AR se ha pump constantemente hace algún tiempo, la discusión entre los usuarios comunes no es alta y AO Testnet no se ha convertido en un "gran cabello" para atraer la atención del mercado. Debido a sus complejos detalles técnicos, es difícil para los usuarios comunes reconocer la diferencia entre AO y las cadenas públicas de alto rendimiento y Descentralización protocolo, y cómo AO puede cortar la pista de la IA, por lo que no se dan cuenta del subir potencial de AO. AO todavía se encuentra en la etapa extremadamente temprana del desarrollo de protocolo, y el tiempo de desarrollo de seguimiento coro es grande, pero si el desarrollo del ecosistema no es el esperado, especialmente si el Mainnet no cumple con las expectativas en términos de rendimiento y experiencia de usuario después del lanzamiento, y no se queda sin proyectos de IA con suficientes capacidades técnicas y fuera del círculo, la valoración de $AO se descontará enormemente.

Acerca de nosotros

Metrics Ventures es un fondo de liquidez de mercado secundario de activos criptográficos impulsado por datos e investigación, liderado por un equipo experimentado de profesionales criptográficos. El equipo cuenta con experiencia en incubación de mercado primario y negociación en mercado secundario, y desempeña un papel activo en el desarrollo de la industria a través de un análisis profundo de datos on-chain/off-chain. MVC trabaja en colaboración con influyentes de la comunidad criptográfica para ofrecer un apoyo de capacidad de empoderamiento a largo plazo para proyectos, como recursos de medios y KOL, recursos de colaboración en el ecosistema, estrategias de proyectos, capacidad de consultoría de modelos económicos, etc.

Bienvenidos a todos a DM, donde podemos compartir y discutir ideas y perspectivas sobre el mercado y la inversión de activos de criptografía.

Nuestro contenido de investigación se publicará simultáneamente en Twitter y Notion, ¡síguenos!

witter: **

Notion: ****

¡Contratando! ¡Buscamos comerciantes con una generosa remuneración y ubicación de trabajo flexible!

Si tú: Comprar sol por debajo de 40, ordi por debajo de 25, inj por debajo de 14, rndr por debajo de 3.2, tia por debajo de 10 Cumpla con dos de los requisitos anteriores, no dude en contactarnos [email protected], [email protected]

- Recompensa

- Me gusta

- Comentar

- Compartir

Informe mensual WealthBee: Señales de un nuevo ciclo de reducción de tasas, noticias favorables a la criptografía surgen una tras otra, ETF de Ethereum al contado ‘listo para disparar‘

1. La Reserva Federal de Estados Unidos todavía está esperando las condiciones para recortar las tasas de interés, pero es posible que haya comenzado un ciclo mundial de recortes de tasas.

A principios de este mes, la Reserva Federal anunció en la reunión del Comité de Política Monetaria FOMC que el rango objetivo de la tasa de fondos federales sigue siendo del 5.25% al 5.50%, y al mismo tiempo se ralentizará a partir de junio.

La reunión de la FOMC de mayo en EE. UU. mantuvo las tasas de interés sin cambios, en línea con las expectativas del mercado. La inflación en EE. UU. se mantiene estable temporalmente, por lo que se espera una continuación de la espera para reducir las tasas de interés, aunque la disminución de las tasas de capital de los bancos ya es un presagio de un recorte. Los resultados de NVIDIA siguen superando ampliamente las expectativas del mercado, lo que ha llevado a nuevos máximos continuos en el mercado de valores estadounidense. Aunque la narrativa de la inteligencia artificial sigue presente, la llegada de un ciclo de reducción de tasas podría cambiar el estilo del mercado. Se suceden las noticias favorables en el mercado de criptomonedas, con la aprobación por parte de la SEC de los estándares de cotización en bolsa de ETF de Ethereum al contado, y el lanzamiento de productos relacionados por parte de instituciones de gestión de activos es solo cuestión de tiempo. La Ley FIT 21 regula la industria de las criptomonedas y podría convertirse en un faro para el futuro desarrollo de la industria.

1. La Reserva Federal todavía está esperando las condiciones para recortar las tasas, pero podría haber comenzado un ciclo mundial de recortes de tasas.

A principios de este mes, la Fed anunció en el Comité de Política monetaria FOMC que el rango objetivo para la tasa de interés de los fondos federales se mantiene en 5.25% a 5.50%, mientras que QT se ralentizará a partir de junio. Toda la reunión sigue girando básicamente en torno a "la inflación sigue siendo muy alta, los recortes de los tipos de interés todavía tienen que esperar y ver", lo que está en línea con las expectativas del mercado. En la actualidad, el mercado cree que la probabilidad de un recorte de tipos en septiembre es cercana a la mitad, e inevitablemente se recortará a finales de año.

A medida que avanzaba el tiempo hacia fin de mes, Christopher Waller, miembro de la Reserva Federal, aclaró aún más las condiciones específicas para futuros recortes de tasas, proporcionando una guía más clara para el mercado. Waller indicó que, a menos que el mercado laboral muestre una debilidad significativa, se necesitarían tres a cinco meses más de datos de inflación sólidos antes de considerar recortes a finales de año.

Las palabras de Waller tienen mucho sentido. Los últimos datos de IPC de abril en Estados Unidos coinciden con las expectativas del mercado (aumento del 3,4%). Aunque el mercado laboral no cumple con las expectativas temporales (con un aumento de 175.000 empleos no agrícolas en abril), el número de solicitudes iniciales de subsidio por desempleo se mantiene en niveles históricamente bajos, lo que indica la resistencia del mercado laboral. Además, el PMI manufacturero de Markit de mayo (preliminar) aumentó a 50,9, por encima de las expectativas del mercado de 49,9 y del valor anterior de 50,0, mientras que el PMI de servicios (preliminar) aumentó a 54,8, muy por encima de las expectativas del mercado de 51,2 y del valor anterior de 51,3. Por lo tanto, es cierto que la Reserva Federal de Estados Unidos aún necesita ser cautelosa.

Sin embargo, a pesar de que la Reserva Federal sigue observando, hay indicios de que la reducción de las tasas está por comenzar. El 19 de este mes, la Reserva Federal y otras dos agencias reguladoras federales están desarrollando un nuevo plan que relajará los requisitos de aumento de capital para los grandes bancos propuestos anteriormente. El plan anterior requería que los grandes bancos de Estados Unidos aumentaran su capital en casi un 20%, mientras que el nuevo plan podría ser solo aproximadamente la mitad del plan original. Esto indica que la Reserva Federal ha permitido a los bancos aumentar la proporción de préstamos y aliviar la crisis de beneficios, lo que se considera una señal importante de la reducción de las tasas.

A nivel global, el ciclo de recortes de tasas de interés ya ha comenzado. En su último informe, Nomura Securities señala que el ciclo de recortes de tasas de interés a nivel mundial ya está en marcha, con más de una docena de bancos centrales importantes reduciendo las tasas de interés. Nomura estima que, hasta finales de junio, el Banco Central Europeo, el Banco Nacional de Suiza, el Banco de Canadá y el Banco Nacional de Polonia reducirán las tasas de interés. En el contexto de este ciclo de recortes de tasas de interés global, una reducción de tasas en Estados Unidos es solo cuestión de tiempo.

Dos, Nvidia sigue alcanzando nuevos máximos históricos, el ciclo de reducción de tasas puede cambiar el estilo de las acciones estadounidenses

NVIDIA (NVDA) publicó su primer informe de resultados del año fiscal 2025 el 22 de mayo, superando ampliamente las expectativas del mercado: los ingresos aumentaron un 262% interanual a 26 mil millones de dólares, muy por encima de los 24.5 mil millones de dólares que se esperaban, alcanzando un nuevo récord histórico; las ganancias netas aumentaron un 620% interanual a 14.88 mil millones de dólares, con una ganancia ajustada por acción de 6.12 dólares, un aumento del 19% en comparación con el trimestre anterior y un aumento del 461% interanual, mientras que el mercado esperaba 5.59 dólares por acción; los ingresos de los centros de datos aumentaron un 427% interanual a 22.6 mil millones de dólares, mientras que se esperaban 22.1 mil millones de dólares, estableciendo un nuevo récord histórico; se espera que los ingresos del segundo trimestre aumenten a 28 mil millones de dólares, mientras que el mercado esperaba 26.8 mil millones de dólares.

Luego, en la apertura de las operaciones el 23 de mayo, Nvidia (NVDA) bombeó hasta un 11,92%, con una capitalización de mercado total de más de $ 2,6 billones, convirtiéndose en la tercera compañía más grande en el mercado de valores de los Estados Unidos por capitalización de mercado, superando la capitalización de mercado de todo el mercado de valores alemán. Curiosamente, además de Nvidia, las otras seis compañías en el "big 7" de acciones estadounidenses (Apple, TSL, Microsoft, Amazon, META, Alphabet) caen el mismo día. Por lo tanto, algunas personas se burlaron de que "ahora el mercado de valores de EE. UU. está respaldado por Nvidia".

En realidad, esta afirmación no carece de sentido. El aumento de las acciones estadounidenses desde el año pasado se debe en gran medida a la zona de IA. Excluyendo la zona de IA, el aumento de otras acciones es escaso.

Si estiramos la línea de tiempo más larga, podemos ver que los "7 grandes" fuertemente correlacionados con la IA han sostenido casi todo el mercado de valores estadounidense. Excluyendo a estas siete empresas, los rendimientos de las acciones estadounidenses en realidad no son altos, mientras que el mercado global, excluyendo las acciones estadounidenses, ha bombeado casi cero.

Por lo tanto, se puede decir que casi todas las bombas en el mercado global en los últimos años han provenido de la innovación tecnológica en los Estados Unidos. Este no es un buen fenómeno, y el mercado impulsado por la IA inevitablemente marcará el comienzo de una enorme caída a la baja debido al estallido de la burbuja de la IA, y algunas personas incluso dicen que "el día en que Nvidia alcance su punto máximo es el comienzo de la caída del mercado de valores de los Estados Unidos".

Sin embargo, dado que el ciclo de recortes de tipos está a punto de comenzar, la abundancia de liquidez puede Cobertura el riesgo de una posible burbuja de IA. En el ciclo de subidas de los tipos de interés, el mercado abarcará primero las zonas más seguras para satisfacer la demanda de refugio seguro, lo que dará lugar al mercado definitivo de reunión de IA. La llegada del ciclo de recortes de tasas de interés mejorará la liquidez y el apetito por el riesgo del mercado, y la zona sin IA que ha estado "agotada" durante un largo tiempo también puede marcar el comienzo de la primavera, y el estilo de las acciones estadounidenses puede cambiar.

Tercero, las buenas noticias encriptadas llegan una tras otra, el ETF de Ethereum al contado está en una situación crítica

"Después de años de espera, los inversores en criptomonedas finalmente han experimentado un nuevo impulso en el mercado este mes, después de un aburrido abril: Bitcoin ha vuelto a superar los 71,000 dólares, mientras que Ethereum ha experimentado un aumento repentino de más del 20% el 21 de mayo, acercándose a los 4,000 dólares."

La razón principal de este fuerte rebote es la noticia inesperadamente favorable sobre el ETF de Ethereum en Estados Unidos. Aunque el mercado no comenzará a fermentar oficialmente hasta alrededor del 24 de mayo, el 21 de mayo ya se produjo un fuerte rebote en el mercado, seguido de una ola de toma de beneficios. Sin embargo, el mercado no ha retrocedido realmente, sino que ha entrado en una fase de volatilidad, lo que indica que el mercado considera que esta noticia favorable es a largo plazo.

El 24 de mayo, la SEC aprobó oficialmente el documento 19 b-4 sobre el ETF de Ethereum, pero el documento S-1 aún no ha sido aprobado. La regla 19 b-4 es una regla establecida por la SEC para regular el comercio de valores listados en bolsas de valores. Esta regla requiere que las bolsas de valores desarrollen e implementen reglas razonables para evitar la manipulación, el fraude y las prácticas comerciales injustas. Por otro lado, el formulario S-1 es un formulario de declaración de registro que la SEC exige a las empresas que cotizan en bolsa presentar durante una oferta pública inicial (IPO). En otras palabras, la SEC ha aprobado las diversas regulaciones para la cotización del ETF de Ethereum, pero aún no ha aprobado la cotización oficial de ningún producto al contado de ninguna institución. Aunque el formulario S-1 aún no ha sido aprobado, las reglas ya se han establecido, lo que indica que el ETF de Ethereum al contado se puede cotizar en bolsa en el futuro.

En el momento en que se aprobó el ETF de Ethereum al contado, también se aprobó la Ley FIT 21 en la Cámara de Representantes. Esta ley regula el marco de supervisión de los activos digitales, define claramente qué es un activo digital y establece las responsabilidades de la SEC y la CFCT, brindando orientación para futuras solicitudes de ETF al contado de activos encriptados y el camino hacia la conformidad.

Durante un largo tiempo, la SEC ha mantenido una actitud "ambigua y rechazada" hacia la industria de la encriptación, tratando de excluir los activos de encriptación con una "ambigüedad difícil". Es sorprendente que el Ethereum Al Contado ETF haya sido aprobado de una manera que supera las expectativas del mercado. Sin embargo, este cambio abrupto puede no ser accidental, y ambos partidos en los Estados Unidos pueden estar utilizando activos de encriptación como moneda de cambio en el juego político.

El 16 de mayo, algunos senadores demócratas y republicanos del Senado de Estados Unidos se unieron para votar a favor de la derogación de la Ley SAB 121, que establece normas contables para las empresas que custodian criptomonedas, lo que significa que los bancos que custodian criptomonedas también deben mantener efectivo correspondiente. A pesar de que el presidente de Estados Unidos, Biden, había dicho anteriormente que vetaría la Ley SAB 121 para que continuara existiendo, es solo cuestión de tiempo que se derogue. La derogación de la Ley SAB 121 envía una señal clave, ya que algunos senadores demócratas que habían seguido el liderazgo de la senadora Elizabeth Warren en asuntos financieros y tecnológicos ahora se han distanciado de ella y se oponen a la intervención excesiva de la SEC, lo que podría indicar un importante cambio en la política de criptomonedas del Partido Demócrata.

En el lado republicano, Trump gritó el lema "Asegurar que el futuro de los activos cripto suceda en los Estados Unidos". Trump está tratando de atraer a los titulares de activos de encriptación de una manera de alto perfil con la esperanza de obtener votos de estas personas.

En resumen, todo mayo ha sido un período de información favorable frecuente, los activos de cifrado están siendo aceptados por el mundo tradicional a una velocidad que supera las expectativas, lo que agrega más combustible al mercado alcista.

Conclusión

Se está formando una tendencia de flexibilización de la política monetaria a nivel mundial. Aunque la Reserva Federal de Estados Unidos muestra cautela hacia la reducción de tasas de interés, los discursos de Powell y el informe de Nomura sugieren la posibilidad de una reducción. Además, las acciones de reducción de tasas de los otros principales bancos centrales y la flexibilización de los requisitos de capital de los bancos por parte de la Reserva Federal señalan una política monetaria expansiva a nivel global. Es importante seguir de cerca estas señales y considerar oportunidades en el mercado de bonos y en activos sensibles a las tasas de interés.

El sólido desempeño del sector tecnológico continúa. Los informes financieros de Nvidia superan las expectativas del mercado, y el continuo máximo de los tres principales índices bursátiles de EE. UU. indica el potencial de crecimiento de las acciones tecnológicas. Sigue a los líderes innovadores del sector tecnológico y evalúa su potencial de crecimiento a largo plazo.

La posibilidad de que la SEC abandone la idea de considerar a Ethereum como un valor, junto con la aparición de la propuesta FIT 21, indica que la industria de las criptomonedas se está moviendo gradualmente hacia la regulación, lo que trae desarrollos positivos para el mercado de criptomonedas y ofrece nuevas oportunidades de inversión para los inversores.

- Recompensa

- Me gusta

- 2

- Compartir

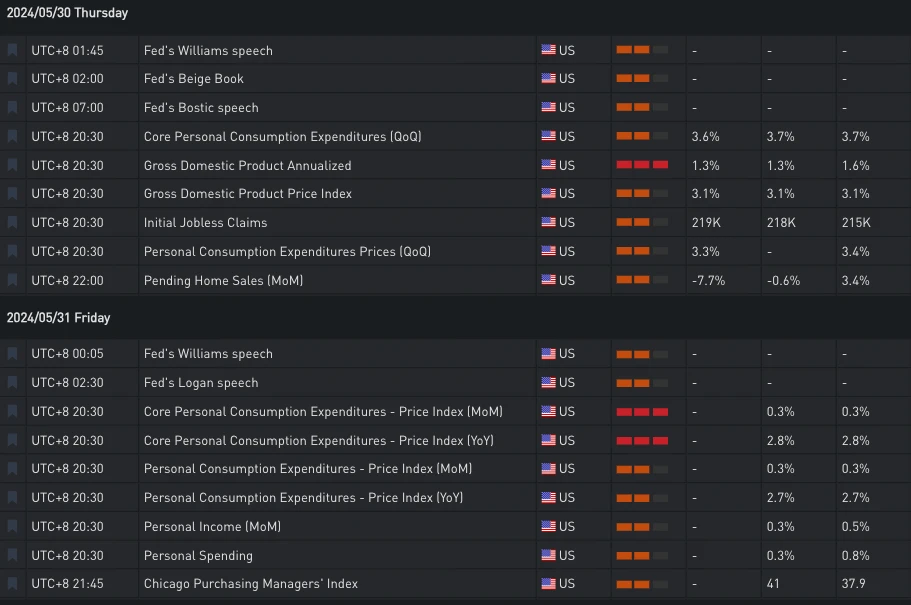

SignalPlus columna de volatilidad (20240531): cierre de mes, IV en descenso

La desaceleración de los datos económicos de EE. UU. de ayer (30 de mayo) ha vuelto a impulsar la confianza del mercado en recortar las tasas de interés, con una revisión a la baja del PIB real anualizado al 1.3% (frente al valor anterior del 1.6%), para el 2023

Los datos económicos de Estados Unidos de ayer (30 DE MAYO) que mostraron una desaceleración volvieron a impulsar la confianza del mercado en recortes de tasas de interés. El PIB real se revisó a la baja a una tasa anualizada del 1.3% (frente al 1.6% anterior), alcanzando un nuevo mínimo desde el primer trimestre de 2023. Los datos de inflación y gasto del consumidor disminuyeron ligeramente, mientras que el índice de ventas de viviendas registró una caída mucho mayor de lo esperado, alcanzando un -7.7%, el nivel más bajo desde febrero de 2021. Después de la publicación de los datos, los rendimientos de los bonos del Tesoro de Estados Unidos cayeron a los niveles anteriores al día anterior. Actualmente, los rendimientos a dos y diez años son del 4.948% y del 4.561%, respectivamente.

Fuente: SignalPlus, Calendario Económico

Fuente: Investing

En cuanto a las criptomonedas, como cierre del mes, BTC y ETH cerraron en 68201,52 (+0,62%) / 3731,97 (0,12%). Al revisar la tendencia de ayer, los datos económicos de Estados Unidos impulsaron el precio de las monedas, lo que llevó brevemente al BTC a superar los 69000 dólares, pero el precio rápidamente tuvo un retroceso y cayó por debajo de los 68000 cerca de su punto máximo. Según la tendencia reciente, los 69000 parecen haber pasado de ser un nivel de soporte a convertirse en un nivel de resistencia clave.

Fuente: TradingView