🔑 注册账户

👨💼 24小时内进行身份认证

🎁 获得点卡奖励

加密货币新闻、热点&行业洞察

1. 展望2023年,全球的通胀压力预计仍将持续。

2. 美联储大幅提高利率以遏制通货膨胀,已初见成效。

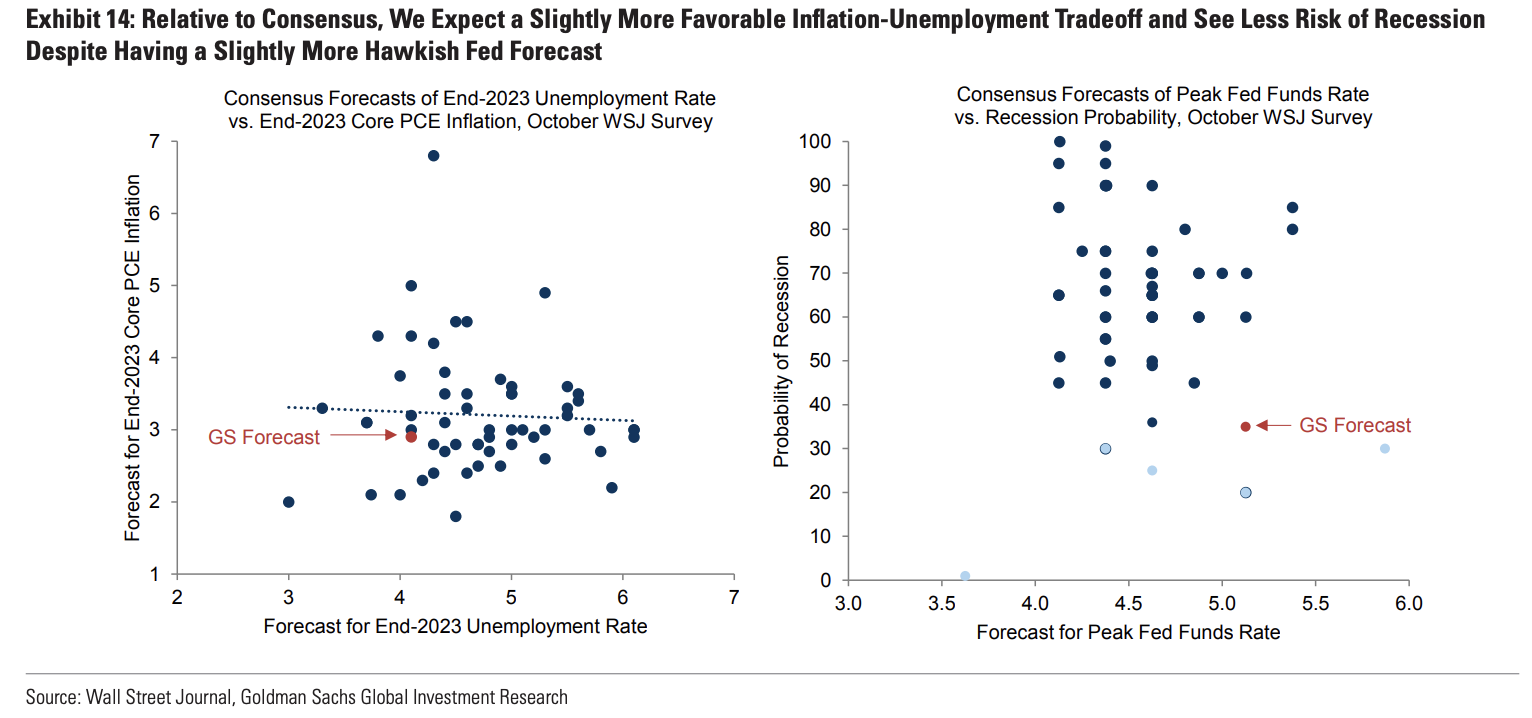

3. 尽管美联储的共识略微偏向鹰派,但美国的经济衰退概率较低。

引言

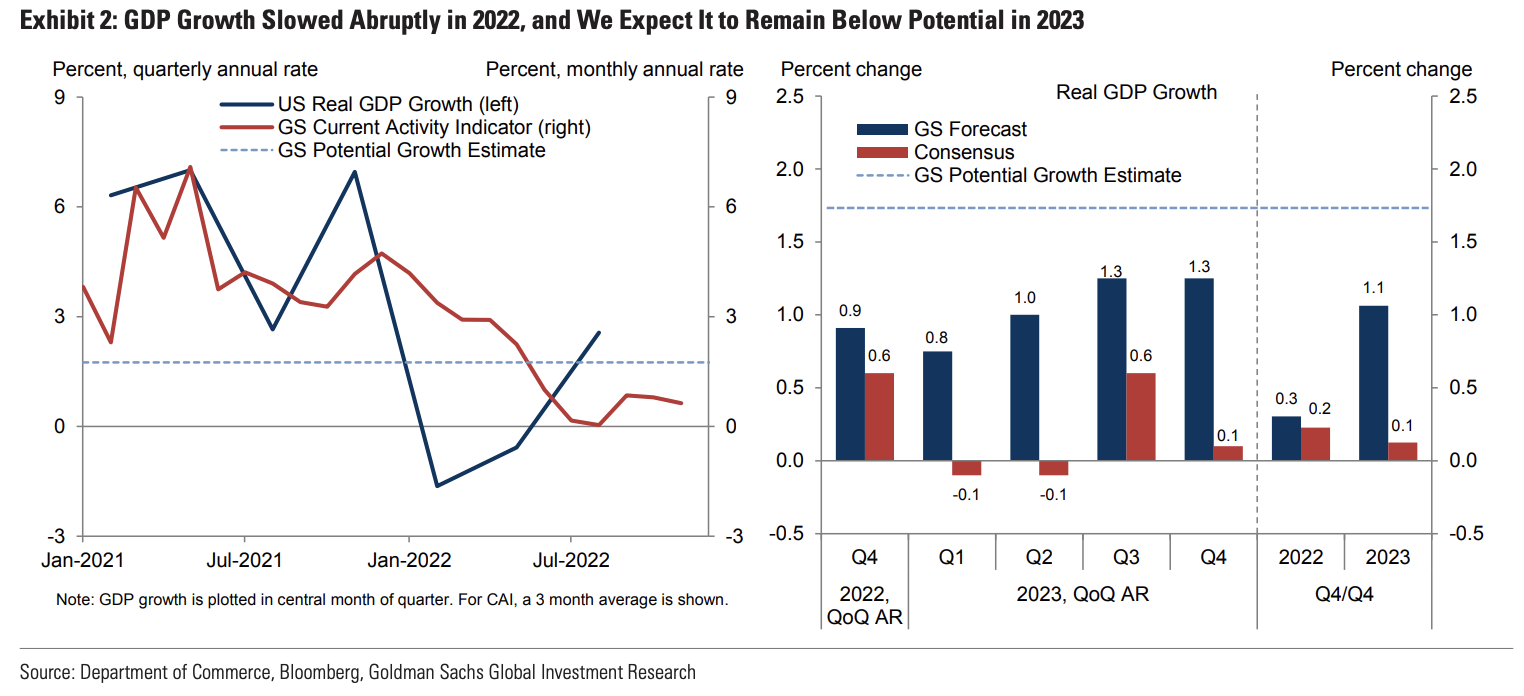

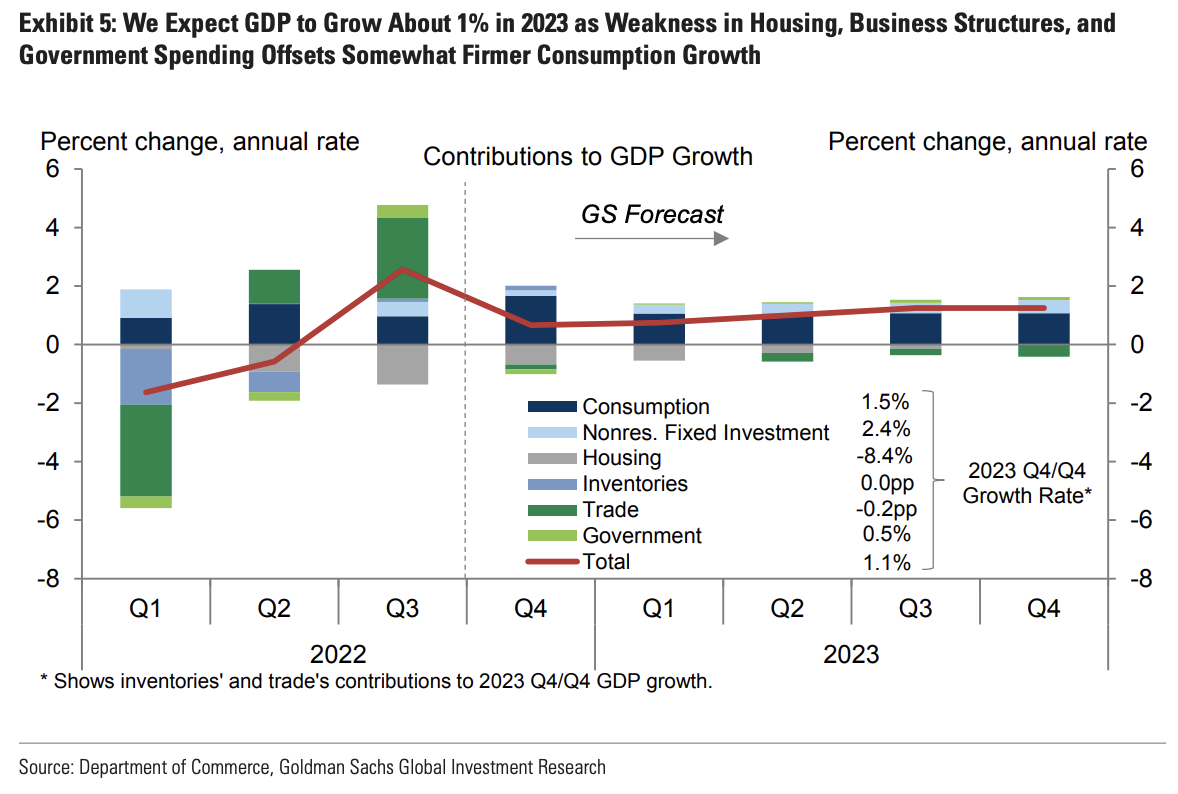

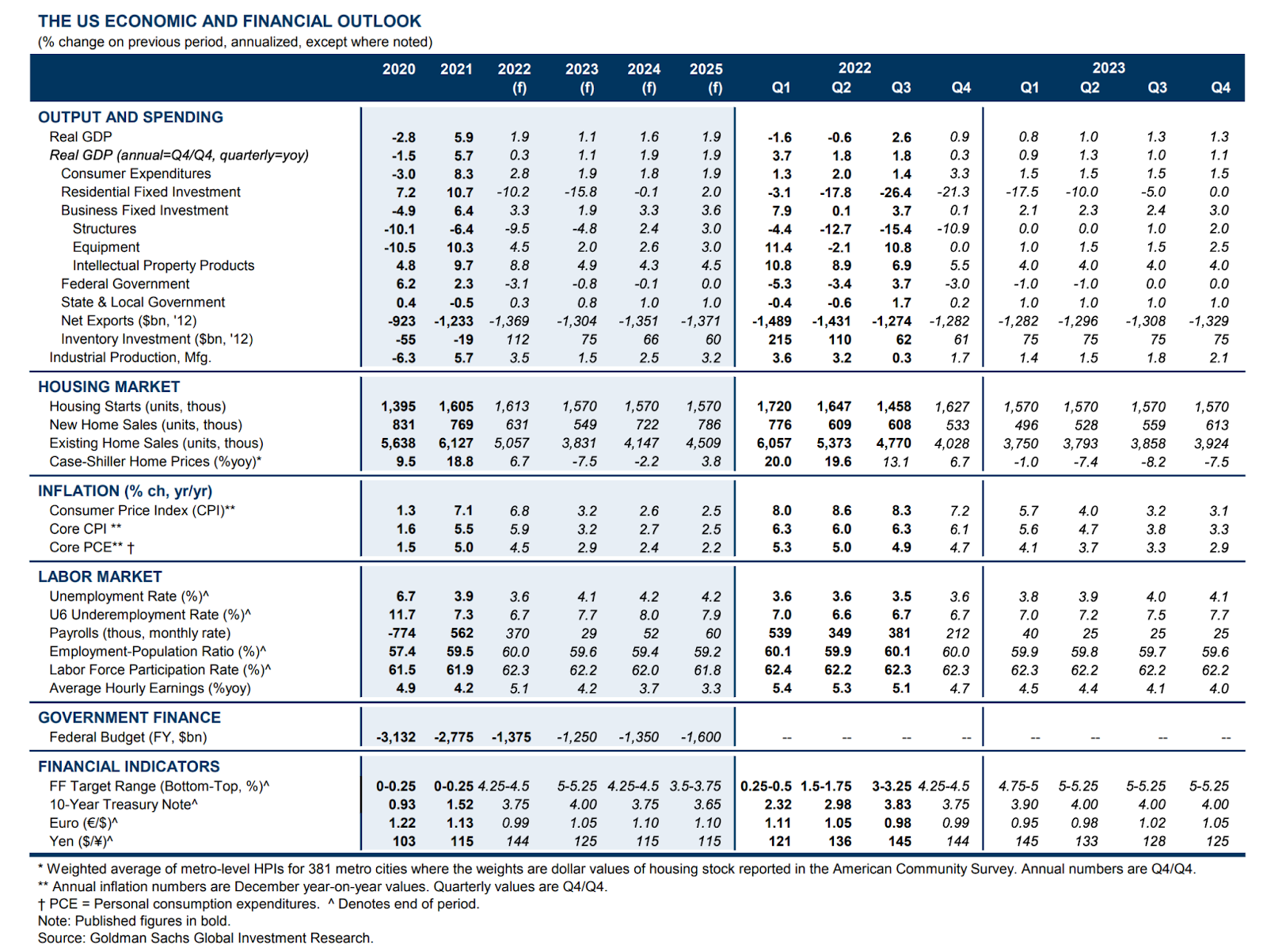

2022年以来,美国由于重新开放的推动作用减弱、实际可支配收入下降以及积极的货币紧缩,高盛预测2023年的经济增长仍大致保持在该水平,并有望实现软着陆。

通胀风险

《IFF2022 年全球金融与发展报告》显示,受通货膨胀快速上升、发达国家货币政策转向、部分地区新冠肺炎疫情反复,以及持续的全球供给侧瓶颈等多重因素冲击,今年全球经济增长显著放缓。展望2023年,通胀压力预计仍将持续,全球金融状况的收紧可能会导致更多的发展中经济体陷入债务困境。

尽管如此,很多经济专家们却普遍认为,全球系统性的金融风险短期内不会出现,美国也能避免一定程度上的滞胀风险。

美国GDP的增长有望从2021年Q4的5.7%放缓到2022年仅为0.2%,这意味着到目前为止,政策紧缩已被验证一定程度上可以让经济不陷入衰退的漩涡。

高盛表示,在过去的一年里发生了很多变化。美联储大幅提高利率以遏制通货膨胀,将美国公司的资本成本从几乎为零大幅推高至十年来的最高水平。这已经转化为估值的下降,尤其是成长型股票,预计其收益将在未来进一步反映资本成本高企带来的负面影响。高盛研究公司预计,到2023年美国公司的加权平均资本成本将保持高位。

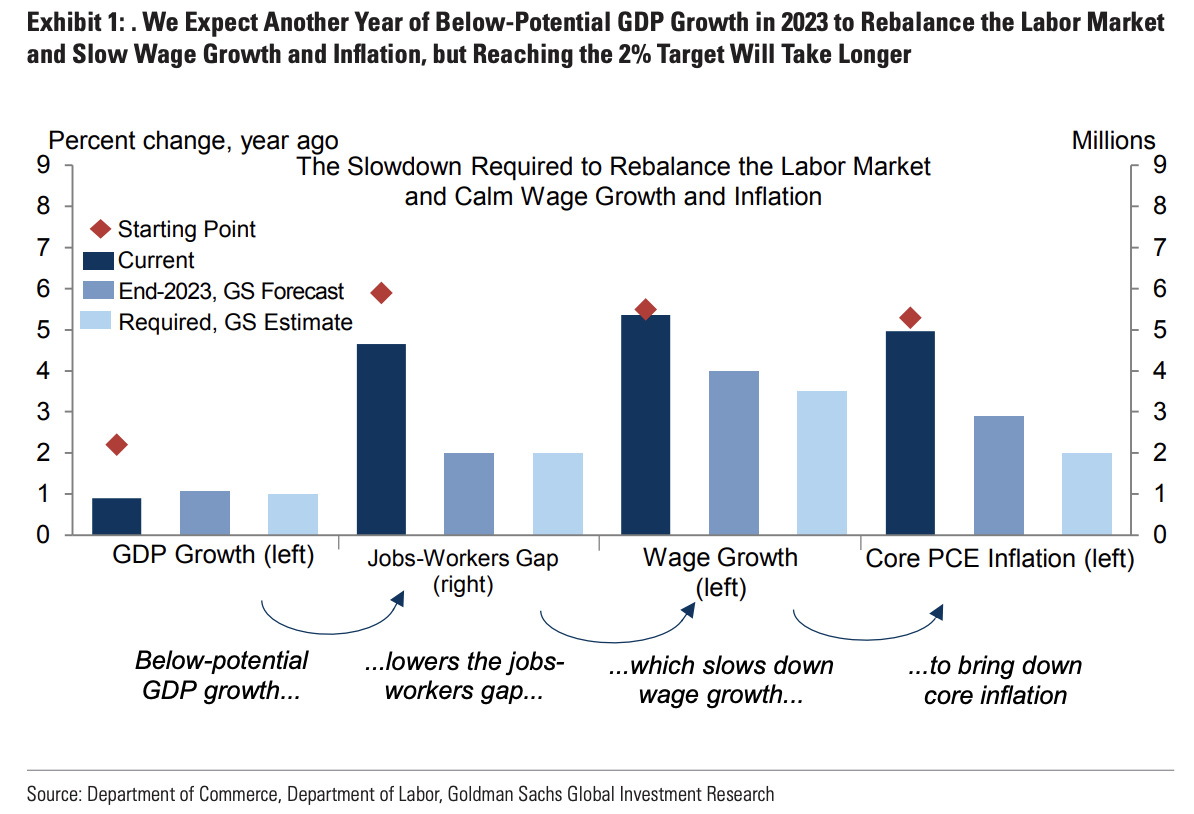

从图中可以观察到,疫情后的美国劳动力市场过热并非表现在过度就业,而是表现在前所未有的职位空缺,不过就业在劳动力中所占的比例已恢复到疫情前的水平。

对于劳动力市场具有的弹性而言,通货膨胀率仍在上升,除非经济进入衰退,否则2023 年高盛预测不会看到任何降息。所以,在无衰退预测中,高盛预计美联储只在会 2024 年第二季度实施了第一次温和的25个基点的降息可能。

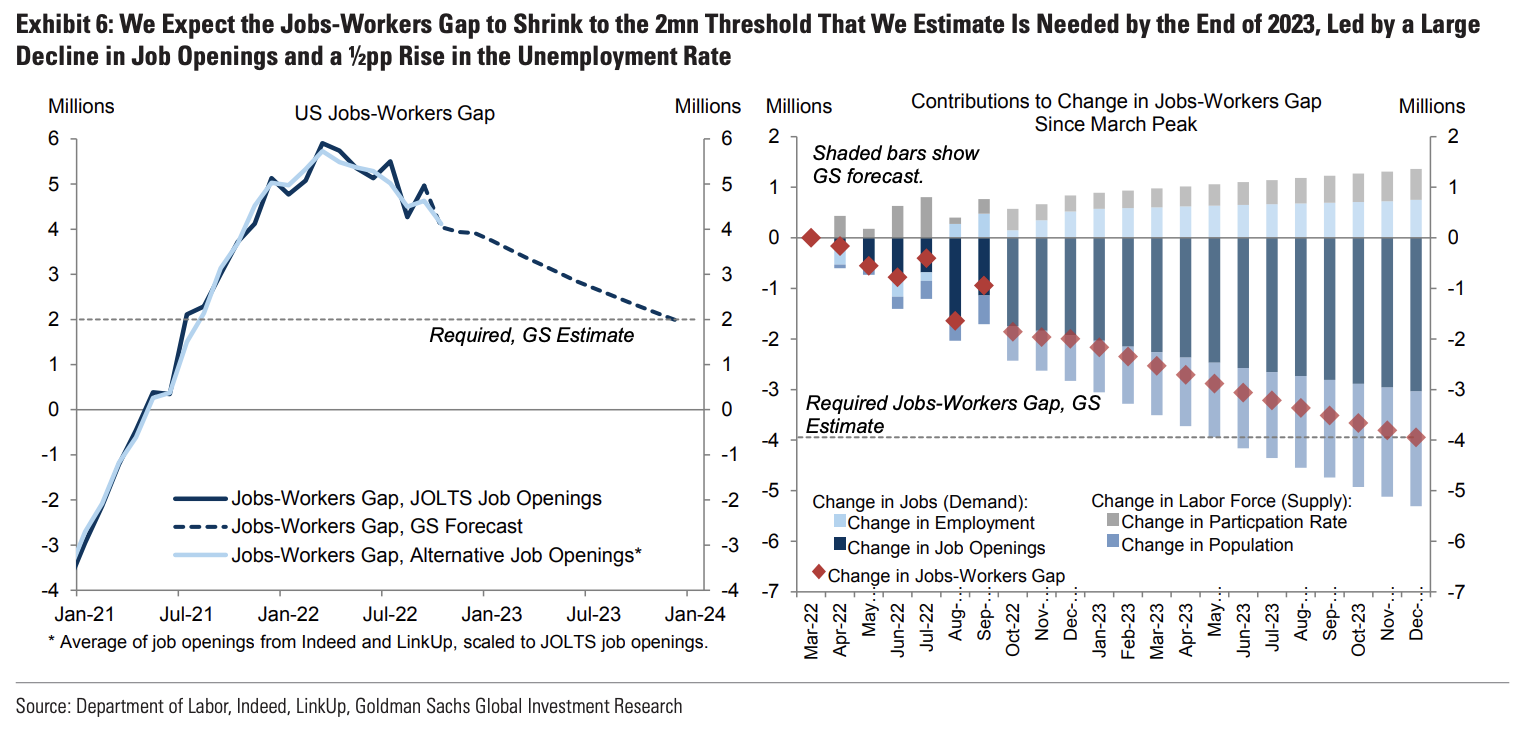

然而,现在需求已经放缓,新冠大流行已经消退,失业救济已经正常化,过剩储蓄正在减少。职位空缺和工作人员缺口正在迅速下降。

高盛估计,就业缺口已从峰值的近 600 万下降至略超过 400 万。部分原因是工作岗位与工人之间的差距缩小。目前名义工资增长已放缓至与工资增长 4.25%一致的水平。

到2023年底,核心PCE (personal consumption expenditure) 通胀率将从9月的 5.1%降至2023年12月的2.9%。高盛预计,供应受限且利润率仍较高的耐用商品,如二手车,将推动整体核心通胀放缓的近一半。

为何在失业率升幅如此之小的情况下,核心通胀会有如此大的降幅?

高盛认为,原因是我们正在经历的这个周期与以前的高通胀周期不同。

首先,疫情后劳动力市场过热表现的不是过度就业,而是史无前例的职位空缺,而填补这些职位空缺比满足过热的市场需求要容易得多。

其次,近期供应链和租赁住房市场正常化,对通货膨胀的抑制作用会延续很长一段时间。

第三,长期通胀预期仍然稳定。

衰退的可能性

美国最新的经济数据给投资者带来了一些希望:劳动力市场依然强劲,上个月失业率跌至3.7%的历史低点;有迹象表明通胀也正在缓解,上个月美国CPI同比增长7.7%,为今年1月份以来的最低水平。

高盛预计FOMC将放慢加息步伐,并转向微调利率以保持经济增长,但最终将提供比预期更多的资金注入市场。尽管美联储的共识略微偏向鹰派,但美国的经济衰退概率较低,预计明年的增长需求会比预期的更有弹性。

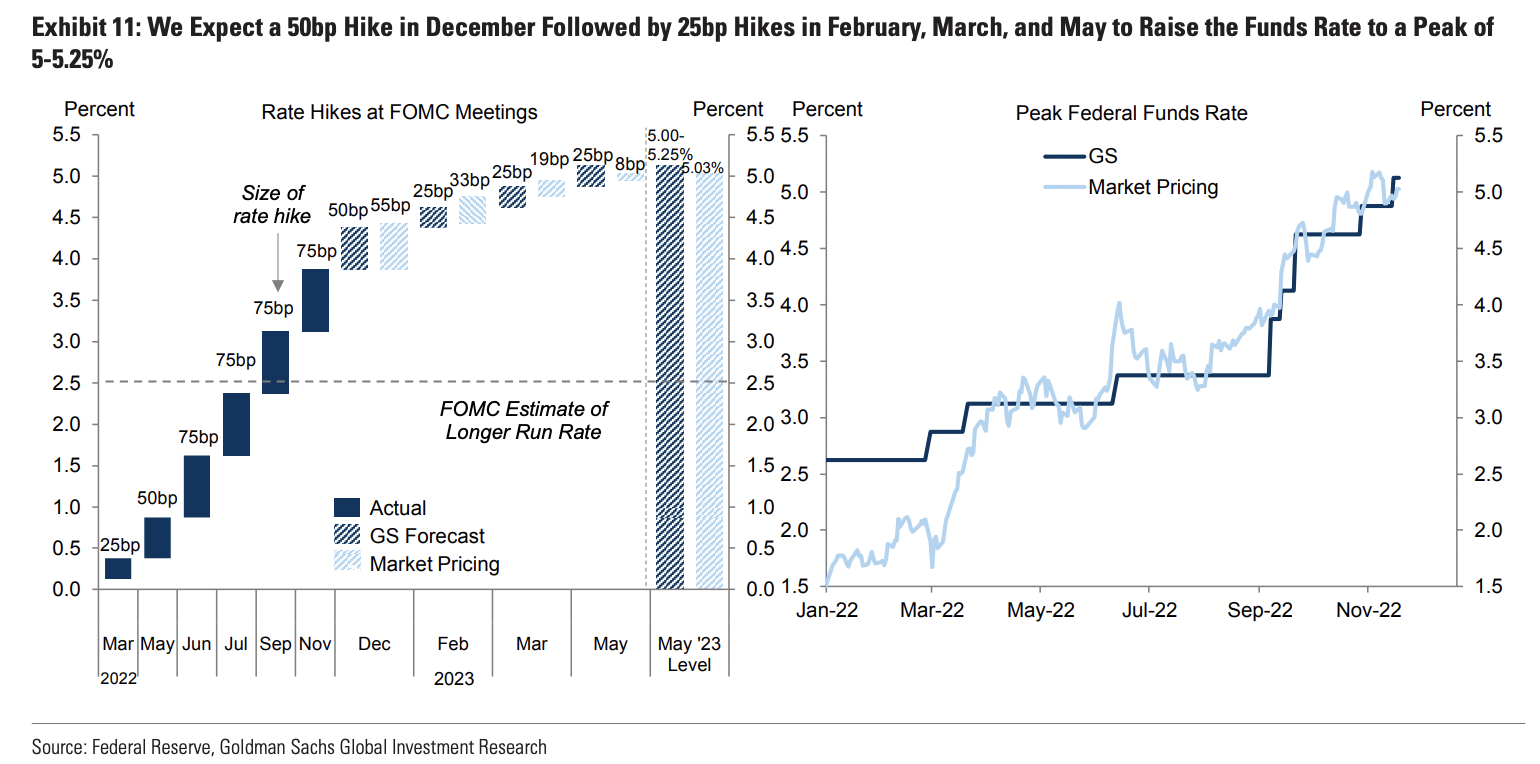

高盛预计,美联储将进一步加息125个基点至5-5.25%的峰值,并且2023年不会降息,目的是在实际收入增长强劲的情况下保持低于潜在水平的增长。

12月14日周四凌晨,美联储公布最新利率决议。委员们一致同意加息50个基点至4.25%-4.5%区间,并称持续加息可能是适当的,确信通胀持续下降之前,不考虑降息。

美联储将全线上调未来通胀预测,全线上调未来利率水平,将终端利率上修至5.1%,下调明后两年GDP增速预期,预计美国明年GDP增速仅为0.5%。

美联储主席鲍威尔表示,终端利率水平更重要,不排除继续上调峰值利率预测,没有考虑改变通胀目标,实现“软着陆”的路径很窄,但仍有可能。下次加息的规模将取决于未来的数据和就业市场。

宣布加息后,现货黄金短线跳水14美元,短暂跌破1800关口,随后再度回到1810上方,鲍威尔讲话后有所回落,最终收跌0.18%,报1807.44美元/盎司。现货白银失守24美元关口,收涨0.88%,报23.94美元/盎司。

美股低开高走,随着美联储决议和鲍威尔讲话“鹰风阵阵”,美股盘中快速转跌,尾盘维持跌势。道指收跌0.42%,纳指收跌0.76%,标普500指数收跌0.61%。

而据比推终端数据显示,比特币从加息决议公告前的 18,355 美元短暂跌破 18,000 美元,当前跌幅0.1%,价格为17,802美元,以太坊跟跌1.2%,当前报价1,305美元。

美元指数方面,在决议出炉后立即拉升至104.2,但之后再度跌破104关口,收跌0.36%,报103.62。非美货币普遍在短暂下跌后再度走高,欧元兑美元站稳在1.068六个月高位,英镑兑美元站上1.24,美元兑日元一度跌破135。

截至撰写本文时,预计美联储将在明年5月达到4.86%的终端利率,2月存有25%的概率加息50BP,到明年底有50BP的降息空间,这与美联储5.1%的指引相差了80BP。

对此,白宫国家经济委员会主任布赖恩·迪斯表示,通胀仍然“高得令人无法接受”。

预测

美联储在2023年之前就已开始放缓加息步伐,但将延长其加息周期。在该过程中,美国经济显示出“持续的韧性”,或能避免陷入经济的全面衰退。鉴于美联储加息周期仍未结束,未来12个月出现衰退的可能性仍有35%。

但无论美国最终是否会出现经济衰退,许多投资者都表示,他们在一件事上达成了共识 —— 市场可能在一段时间内仍将保持波动。

12月14日,美国劳工统计局公布的11月CPI数据出炉,同比增幅放缓至7.1%,低于所有华尔街投行的预期,创下2021年12月以来最小增幅,前值为7.7%。

剔除大幅波动的能源和食品价格的核心CPI在11月同比上涨了6%,比10月的6.3%增幅有所缓解,同样低于预期的6.1%。无论从哪个角度看,数据清楚的表明了通胀下行的趋势,美联储加息奏效。

数据公布之后,交易员们更新了对美联储加息计划的预期,利率交易员预测最早明年2月美联储升息幅度将降至25基点。交易员并预计最早明年3月利率将超过美国通胀率,届时CPI将达到4.4%左右,而基准利率为4.8%,从历史数据看的话,通胀最终得到控制的前提是通胀率必须低于利率水平。美联储有望在明年5月结束紧缩周期,为最终政策转向做准备。

高盛认为有几个理由让加息持续到2023年春季:

首先,我们的预测意味着通胀趋势可能会在一段时间内保持令人不安的高位。

第二,随着财政紧缩政策现在大部分已经过去,而且家庭实际可支配收入再次上升,FOMC将在2023年春季继续加息。收入再次上升,FOMC将需要收紧政策,以使经济保持在一个稳固的、低于预期的水平。

高盛预计明年不会降息,并对通胀率下降是否会导致FOMC向中性方向降息持怀疑态度。

如果通货膨胀率下降,更自然的路径是简单地等待,直到出现问题,然后提供小规模的削减,以应对较小的威胁,类似于2019年,在应对全面衰退时大幅削减。

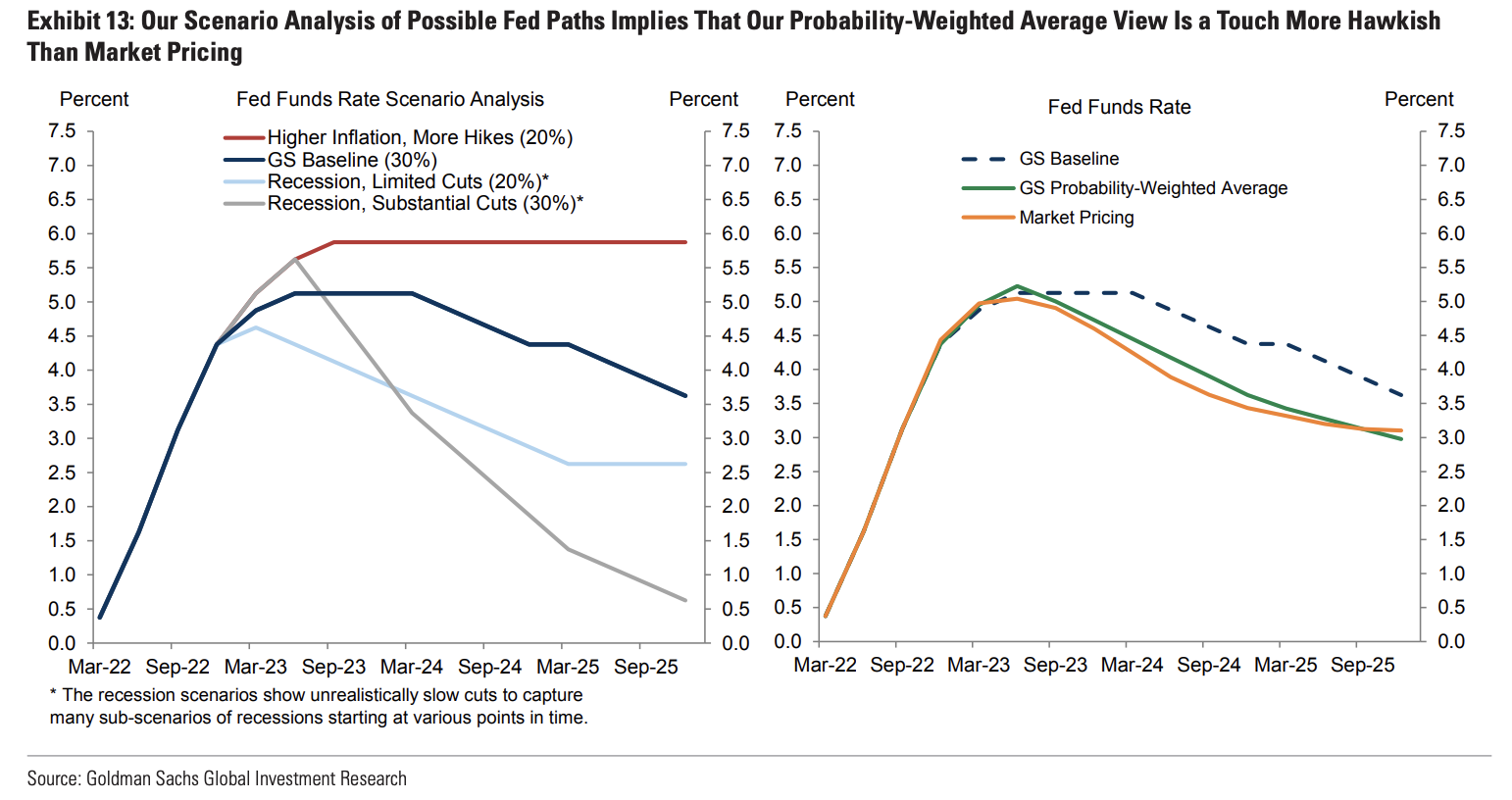

对于美联储政策的可能性路径分析,意味着高盛概率加权模型会更鹰派一些。如果通胀比我们预期的更快,或者潜在的增长势头更强,那么FOMC可能会将资金利率提高到一个更高的水平。

综上所述,高盛预计美国经济在未来12个月内进入衰退的可能性为35% ,远低于《华尔街日报》最新调查中预测者 65%的中值。

2023 年的关键经济问题是如何避免出现深度衰退的情况之下,将通胀率降至更可接受的水平。对此,高盛也相当乐观,但也提示面对通胀的普遍压力,若过于关注滞后的通胀指标,那么紧缩政策将会使得经济衰退变得不可避免。

除了核心通胀动态,高盛仍然关注政治和地缘政治冲击,这可能通过更高的不确定性、更紧的金融条件或对商品供应的负面影响影响全球经济。俄乌战争问题似乎还没有解决,价格上限对俄罗斯石油的影响仍然尚不确定,加之中东的政局不稳定有可能对能源巿场造成更大的打击。

因此,高盛认为全球经济前景仍然充满巨大风险,需保持谨慎乐观。

免责声明

作者: David Mericle, Goldman Sachs

编译: Gate.io 研究员 Byron B.

*本文仅代表作者观点,不构成任何投资建议。

🔑 注册账户

👨💼 24小时内进行身份认证

🎁 获得点卡奖励