🔑 Créez un compte sur Gate.io

👨💼 Complétez la vérification du compte sous 24 heures

🎁 Réclamez des récompenses en points

Votre passerelle d'accès aux actualités sur les cryptomonnaies

Sur le marché du trading des crypto-monnaies, le back-testing peut être simplement compris comme notre "retest" des stratégies de trading passées. Il s'agit d'une expérience précieuse pour les activités de trading des utilisateurs et d'une étape clé dans l'optimisation des stratégies d'investissement. Un revenu considérable est l'objectif ultime que les traders poursuivent toujours. L'utilisation efficace de la "richesse historique" de ces backtests permettra d'atteindre des revenus plus élevés.

En tant que fonction pratique pour explorer de nouvelles stratégies de trading et de nouveaux marchés, le backtesting peut aider les investisseurs à utiliser les données historiques et à fournir un feedback précieux sur les stratégies de trading. Dans le trading quantitatif de Gate.io, quel que soit le type de stratégie quantitative pour le suivi des signaux CTA, le backtesting peut réduire les erreurs de stratégie ou les risques d'investissement en capital, améliorant ainsi le taux de réussite des stratégies de trading quantitatif

.

Qu'est-ce que le backtesting ?

Comme son nom l'indique, le backtesting est basé sur différentes stratégies quantitatives et périodes de temps définies par l'utilisateur. Les résultats du backtest montrent les données complètes de la transaction en fonction de la stratégie et de la période, y compris le profit total, le profit et la perte maximum, et le pourcentage maximum de drawdown. L'utilisateur peut effectuer un back-test avant d'exécuter la stratégie, et utiliser le résultat du back-test comme référence pour juger de la faisabilité de la stratégie.

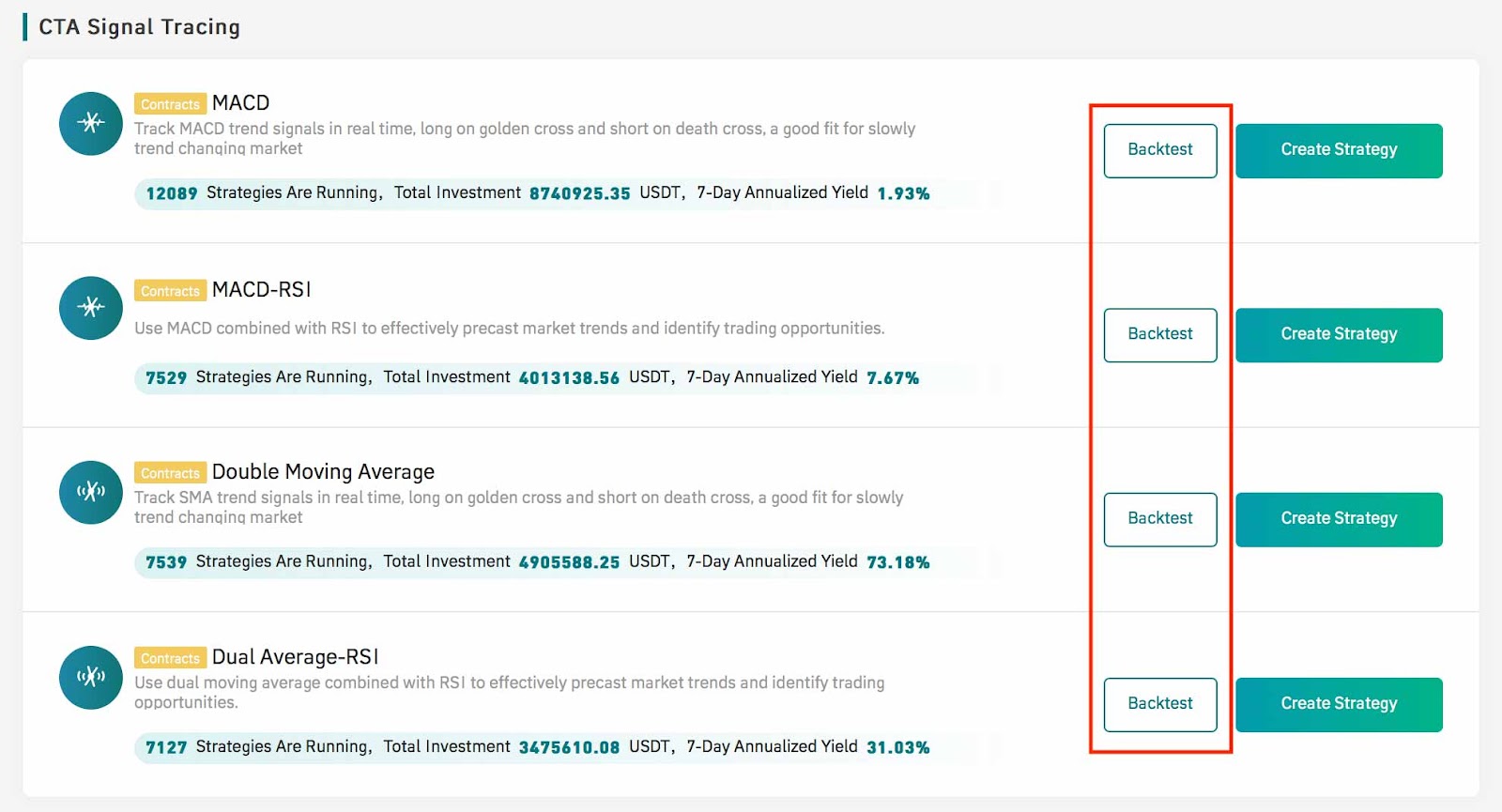

La bibliothèque de stratégies de trading quantitatif de Gate.io comprend six stratégies quantitatives : trading de grille au comptant, trading de grille de contrat, MACD (moyenne mobile lissée exponentielle), moyenne mobile double, MACD-RSI, moyenne mobile double-RSI, les utilisateurs peuvent choisir librement de les utiliser, retour La fonction de mesure est actuellement applicable aux stratégies de suivi des signaux CTA, c'est-à-dire les quatre dernières stratégies quantitatives sauf le trading de grille.

Pour le backtesting, il y a deux points à noter ici. Tout d'abord, si nous comprenons les risques et les avantages potentiels d'une certaine stratégie quantitative grâce à la fonction de backtesting, cela aidera grandement à la formulation de stratégies quantitatives ultérieures, et cela peut également garantir que la stratégie quantitative est dans le marché de négociation réel. La faisabilité. On peut voir que les données de rétroaction de backtesting objectives et vraies ont seulement besoin de notre stratégie d'optimisation ciblée pour réaliser facilement les avantages.

Une autre situation est que si nous recueillons des résultats de backtesting dans une situation de marché certaine ou extrême, nous devons examiner attentivement les changements du marché et d'autres facteurs. L'optimisation de la stratégie quantitative basée sur de telles données de backtest peut entraîner des dommages supplémentaires aux bénéfices ; par conséquent, les conditions actuelles du marché dans la mise en œuvre des stratégies quantitatives sont essentielles à l'impact de la stratégie, et les traders doivent toujours maintenir une conscience du risque des conditions du marché.

Comment réaliser un backtest

Trouvez "CTA Signal Tracking" dans la colonne "Becoming Signal", et cliquez sur le bouton "Backtest" après la stratégie quantitative correspondante pour effectuer le backtest.

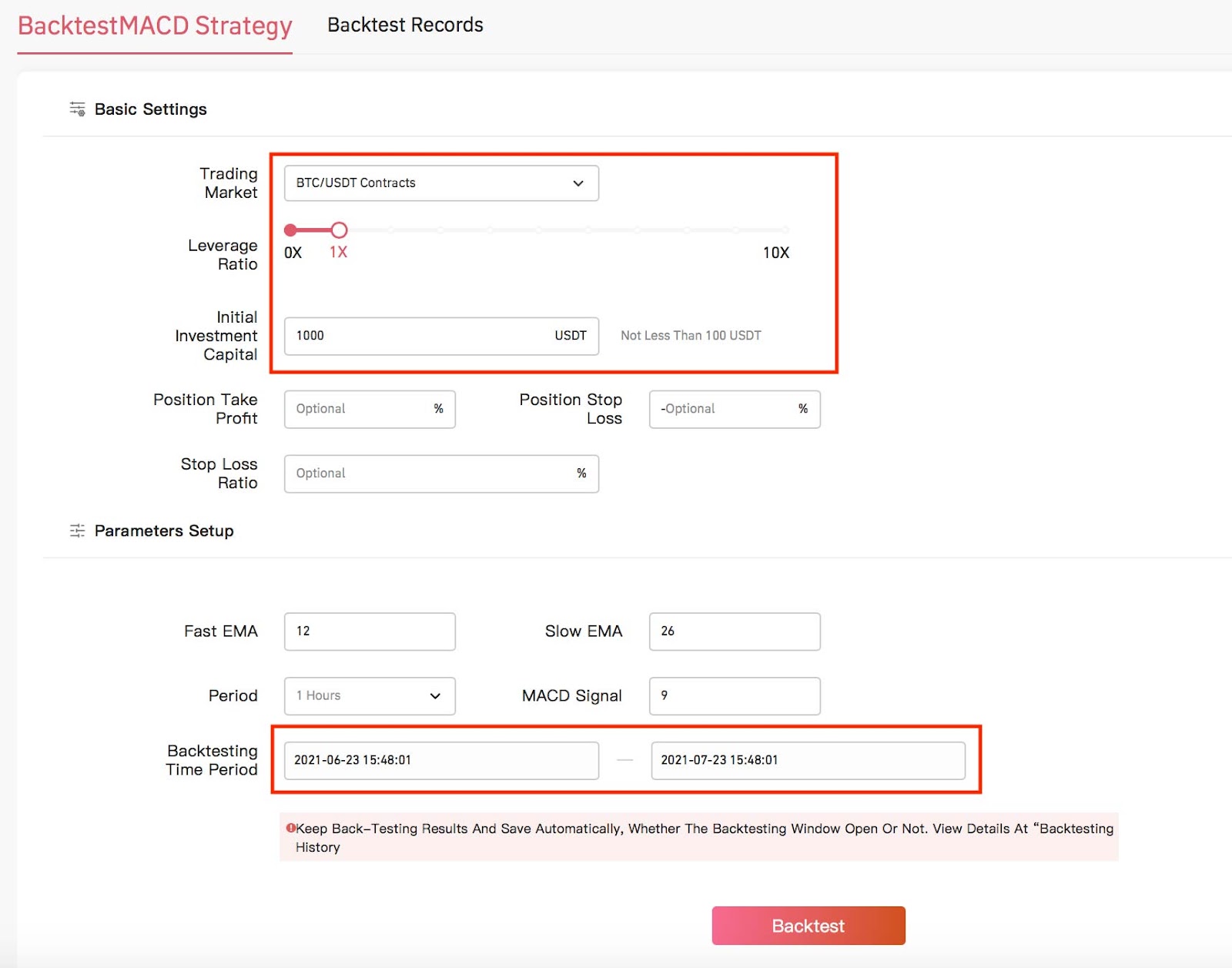

Remplissez les informations pertinentes sur la page de la stratégie de backtest, notamment le marché de négociation, l'effet de levier, l'investissement initial, la période de backtest, etc.

Nous obtiendrons ensuite des données de back-test, notamment un aperçu des profits et des pertes, des graphiques de back-test et des enregistrements de transactions.

Comment fonctionne le backtest

Pour faire simple, le principe de fonctionnement du backtesting est de se référer à des données précieuses dans l'historique du marché du trading pour guider les stratégies de trading actuelles ou futures. Le marché du trading est en constante évolution. Trouver des données historiques utiles aux stratégies quantitatives n'est pas une tâche facile. Les données d'une courte période de temps ne peuvent pas "prédire" efficacement le marché futur. Il faut donc que la période de backtesting soit une période historique plus longue. cycle.

Deuxièmement, afin de ne pas affecter le biais stratégique apporté par les données historiques, les traders doivent conserver un jugement rationnel sur les données de backtest obtenues. Des données trompeuses peuvent rendre les stratégies quantitatives contre-productives. Avant de formuler une stratégie, il est particulièrement important de s'assurer que les données obtenues doivent être utiles à la stratégie. Lorsque nous nous appuyons sur les données de backtesting pour imaginer des situations possibles et que nous pouvons éviter efficacement les malentendus, nous pouvons les utiliser efficacement.

Une compréhension totale du principe de fonctionnement du backtesting est la condition préalable au backtesting. Dans le même temps, le trading quantitatif de Gate.io fournit également une énorme bibliothèque de stratégies quantitatives pour la majorité des novices et des utilisateurs professionnels, aidant les utilisateurs à utiliser divers modèles quantitatifs pour effectuer strictement des transactions automatiques, stables et stylisées, et surmonter le biais cognitif causé par le jugement manuel. En tant que fonction intégrée du trading quantitatif, le backtesting est hautement compatible avec la philosophie de travail du trading quantitatif.

La différence entre backtesting et trading simulé

Après avoir compris le principe de fonctionnement du backtesting, nous constaterons qu'il présente des similitudes avec le trading simulé. En effet, les données obtenues par le backtest peuvent être testées dans un disque simulé, ou on peut dire qu'il s'agit d'un test des résultats du backtest, ce qui aide dans une certaine mesure à la formulation de stratégies quantitatives. Cependant, le succès ou l'échec occasionnel du test n'annule pas la raison d'être de la fonction backtest, car il n'y a pas de précision absolue dans la prédiction des conditions futures du marché.

Dans des circonstances normales, les utilisateurs recevront des disques simulés pour fonctionner et se familiariser avec le produit avant la mise en ligne du nouveau produit. Le trading simulé présente de nombreux avantages, tels que l'économie d'argent, l'évaluation des tendances, la pratique du trading, etc. Dans le cadre du trading simulé, les utilisateurs peuvent effectuer des transactions sur la base de nombreuses fonctions identiques à celles des commandes réelles sans investir d'argent réel, ce qui constitue un excellent moyen d'optimiser les stratégies et de comprendre les produits.

L'essence du backtesting est de fournir une tendance et des données de référence relativement précieuses pour l'avenir. Si vous utilisez aveuglément les données de backtesting pour simuler des transactions, il est en fait très peu propice à l'amélioration de la capacité de négociation des traders. Les investisseurs s'appuient sur les données de backtesting pour formuler et optimiser de manière répétée des stratégies de trading quantitatives, ce qui est essentiel pour améliorer leurs capacités de trading. Des rendements en constante augmentation sont également générés dans chaque transaction réelle. C'est également la valeur du backtesting.

Résumer

Avec l'essor du trading quantitatif, de plus en plus d'investisseurs ont créé de nombreux avantages en s'appuyant sur l'analyse détaillée des données de la fonction de backtest, les dimensions complètes du backtest et l'évaluation des stratégies en temps réel. Ils sont devenus des "signaleurs" avant de formuler des stratégies. Des outils auxiliaires de "niveau militaire". Bien sûr, la fonction de backtesting n'est pas un outil parfait pour le développement de stratégies. Les données de backtesting contiennent naturellement les informations de "biais" passées du trader. L'utilisation scientifique et raisonnable de la fonction de backtesting peut aider les investisseurs à affiner leurs stratégies de trading et à obtenir des revenus de trading quantitatifs durables.

🔑 Créez un compte sur Gate.io

👨💼 Complétez la vérification du compte sous 24 heures

🎁 Réclamez des récompenses en points