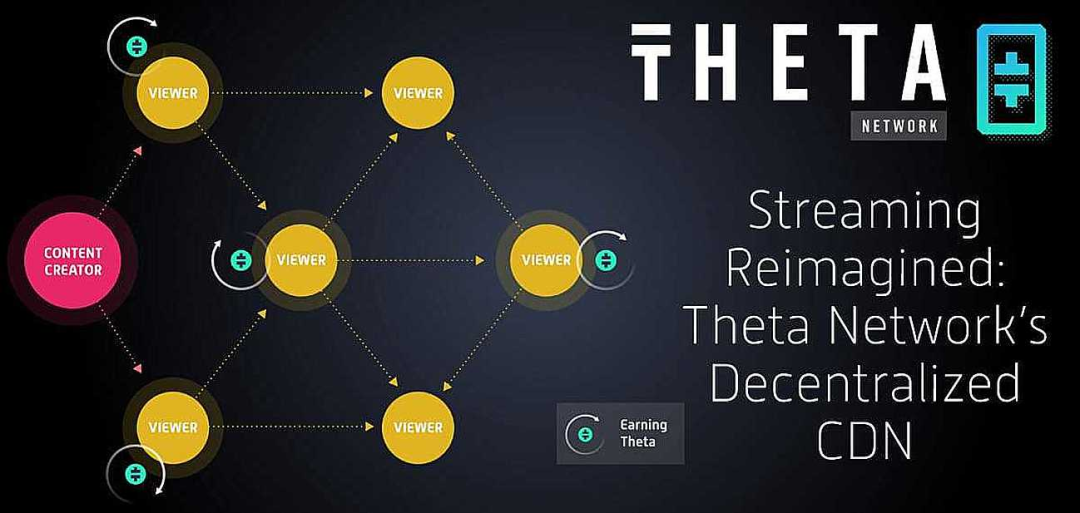

Theta Network :D um veterano da pista ePIN, uma rede de transmissão de vídeo Descentralização baseada em Blockchain

Theta Network é um Blockchain baseado em Descentralização Video Entrega Network que visa resolver alguns dos principais problemas no espaço de streaming de vídeo atual.

Os serviços tradicionais de streaming de vídeo enfrentam os chamados problemas de entrega de "última milha" enfrentados pelas redes de distribuição de conteúdo das quais dependem. Muitas vezes, as Redes Entrega de Conteúdo exigem que os centros de dados em todo o mundo sejam configurados perto dos espectadores, mas devido ao número limitado desses centros de dados, eles não estão próximos o suficiente de um grande público longo. Isso cria gargalos no pipeline de streaming, resultando em streaming instável e baixa qualidade de imagem.

A solução da Theta Network é construir uma rede peer-to-peer que incentive os espectadores a compartilhar computação mais longa e recursos de largura de banda sobressalentes. Porque os dispositivos do público estão mais distantes uns dos outros do que com uma CDN

1. Breve Introdução ao Projeto

Theta Network é um Blockchain baseado em Descentralização Video Entrega Network que visa resolver alguns dos principais problemas no espaço de streaming de vídeo atual.

Os serviços tradicionais de streaming de vídeo enfrentam os chamados problemas de entrega de "última milha" enfrentados pelas redes de distribuição de conteúdo das quais dependem. Muitas vezes, as Redes Entrega de Conteúdo exigem que os centros de dados em todo o mundo sejam configurados perto dos espectadores, mas devido ao número limitado desses centros de dados, eles não estão próximos o suficiente de um grande público longo. Isso cria gargalos no pipeline de streaming, resultando em streaming instável e baixa qualidade de imagem.

A solução da Theta Network é construir uma rede peer-to-peer que incentive os espectadores a compartilhar computação mais longa e recursos de largura de banda sobressalentes. Como os dispositivos dos espectadores estão mais próximos uns dos outros do que dos data centers CDN, a entrega de última milha é resolvida.

A rede e protocolo são Código aberto, o que significa que qualquer pessoa pode construir sobre Theta Blockchain. Os provedores de conteúdo são capazes de desenvolver aplicativos descentralizados especificamente vela de pavio longo para seus públicos. DApps na web pode oferecer uma variedade de gêneros de entretenimento, como cinema e televisão, música, esports, transmissão ao vivo e ensino à distância. As plataformas de vídeo já em execução na Theta Network incluem Samsung VR, Cinedigm, Shout! Factory e THETA.tv.

Theta está no centro das operações que executa em seu Blockchain e tem dois Ativos de criptografia nativos: THETA moeda, que é usado para votar em protocolo mudanças, e TFUEL, que é usado para executar transações.

2. Mecânica do Núcleo

Os principais mecanismos da Theta Network se concentram em sua tecnologia única de streaming de vídeo Descentralização e modelo econômico, que trabalham juntos para melhorar a eficiência da transmissão de vídeo e incentivar os participantes da rede.

Aqui está um olhar mais atento sobre suas mecânicas principais:

longo nível BFT Mecanismo de consenso

Theta Network usa um Mecanismo de consenso Tolerância a falhas bizantinas melhorado (BFT), que é um algoritmo que permite que um certo número de nós maliciosos existam na rede sem afetar a segurança geral e consistência da rede. O Mecanismo de consenso da Theta melhora sua eficiência e escalabilidade introduzindo duas camadas – um pequeno conjunto de nós validadores e uma comunidade maior de nós guardiões. Os nós são responsáveis por gerar blocos e processar transações, enquanto os nós guardiões participam do processo de consenso final, aumentando o Descentralização e a segurança da rede.

Mecanismo de Partilha de Recursos e Incentivo

Theta Network aplica de forma inovadora Blockchain tecnologia à transmissão de vídeo, incentivando os usuários a compartilhar sua largura de banda não utilizada e recursos de computação para suporte a distribuição de conteúdo de vídeo. Ao compartilhar recursos, os usuários podem ser recompensados com Theta Fuel (TFUEL), que é o Token operacional da rede para taxas de transação, serviços de streaming de vídeo e outros fins. Este mecanismo incentiva mais usuários longo a participar da rede, aumenta a largura de banda e capacidade de cache da rede, e, assim, melhora a qualidade da transmissão de vídeo e Gota custos.

Descentralização Rede de Borda (CDN)

As redes tradicionais de distribuição de conteúdo (CDNs) dependem de uma rede distribuída de servidores para fornecer conteúdo aos usuários finais e reduzir latência. A Theta Network cria uma Descentralização Edge Network (DEC) que aproveita os recursos de computação mais curtos dos usuários e a largura de banda em todo o mundo para armazenar em cache e transmitir conteúdo de vídeo. Isso não só reduz o custo de depender de serviços CDN tradicionais, mas também melhora a eficiência de transmissão e escalabilidade.

Plataforma de contratos inteligentes

Theta Network integra uma plataforma contratos inteligentes em seu Blockchain, permitindo que os desenvolvedores criem aplicativos Descentralização (DApps), especialmente aqueles que exigem distribuição de conteúdo de vídeo. Através contratos inteligentes, criadores de conteúdo, anunciantes e outros participantes podem interagir diretamente, sem intermediários, aumentando a transparência e a eficiência.

Sistema de Token duplo

A Theta Network emprega um sistema de Token duplo, incluindo Theta Token (THETA) e Theta Fuel (TFUEL). THETA é usado principalmente para governança, ou seja, os titulares podem participar de decisões de governança de rede mantendo THETA, como atualizações e modificações de parâmetros de protocolo. TFUEL, por outro lado, é o Token utilitário da rede, que é usado para taxas de transação, execução de contratos inteligentes, serviços de streaming de vídeo, etc.

Juntos, esses mecanismos formam o núcleo da Theta Network, que visa resolver os desafios enfrentados pelas redes tradicionais de entrega de vídeo e fornecer uma solução eficiente e econômica para o futuro do streaming de vídeo através da descentralização, compartilhamento de recursos, incentivando os participantes e melhorando a eficiência da transmissão de vídeo.

3. Tokens: THETA e TFUEL

Theta Network usa um sistema dual-Token, incluindo Theta Token (THETA) e Theta Fuel (TFUEL), dois Token que desempenham papéis diferentes, mas complementares na rede.

Theta Token (THETA)

Principais usos: Theta Token (THETA) é usado principalmente para governança de rede. Os usuários que possuem THETA podem participar de decisões de governança da rede Theta, como propor ou votar em atualizações de rede e ajustes de parâmetros. Este mecanismo incentiva os detentores de Token a participar ativamente no desenvolvimento e manutenção do ecossistema da rede.

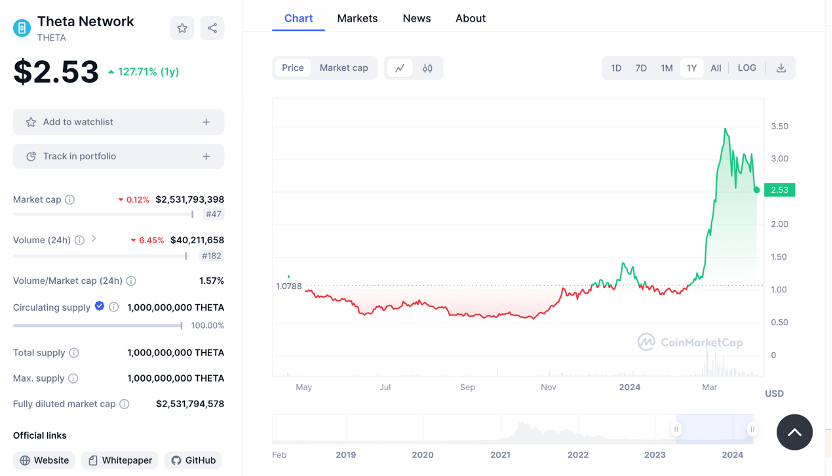

Oferta Total: O fornecimento total de THETA é fixo e limitado a 1 bilhão de tokens. Um fornecimento fixo ajuda a evitar Inflação e garante a estabilidade do valor do Token.

A partir de agora, o preço THETA Token é de US $ 2,54, uma ligeira queda de cair 0,09% nas últimas 24 horas, e um pump de 127,71% no ano passado. O capitalização de mercado de THETA é $2,537,939,366, que é o valor total de todos os THETA Token em circulação. A relação entre Volume de 24 horas e capitalização de mercado é de cerca de 1,57%. No geral, THETA experimentou algumas flutuações ao longo do tempo, com a extrema direita do gráfico mostrando um pico significativo e subsequente declínio. O preço atual parece ter estabilizado, mas um ligeiro aumento na volume de negociação juntamente com um declínio no preço pode indicar uma venda recente ou aumento da atividade de negociação.

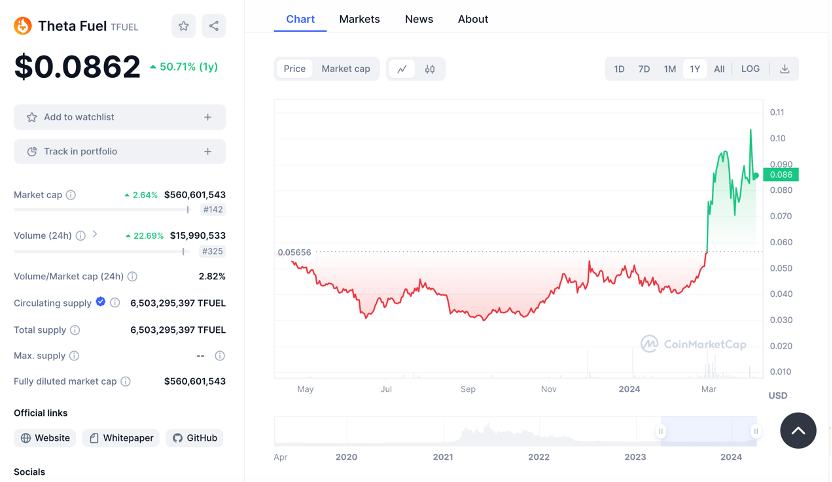

Theta Combustível (TFUEL)

Principais usos: Theta Fuel (TFUEL) é o "combustível" da rede Theta, que é usado para executar transações, executar contratos inteligentes, incentivar compartilhamentos de conteúdo, serviços de streaming de vídeo, publicidade e muito mais. TFUEL É ESSENCIAL PARA AS TRANSAÇÕES E OPERAÇÕES NA REDE, PORQUE FORNECE OS INCENTIVOS ECONÓMICOS NECESSÁRIOS PARA GARANTIR O FUNCIONAMENTO SAUDÁVEL E O DESENVOLVIMENTO DA REDE.

MÉTODO DE AQUISIÇÃO: OS USUÁRIOS PODEM GANHAR TFUEL COMPARTILHANDO MAIOR LARGURA DE BANDA E RECURSOS DE COMPUTAÇÃO, ASSISTINDO ADS, PARTICIPANDO DA DISTRIBUIÇÃO DE CONTEÚDO ETC. Além disso, TFUEL também podem ser negociados em grandes Ativos de criptografia exchange.

Mecanismo de abastecimento: Ao contrário do THETA, o fornecimento de TFUEL não é fixo. Novos TFUEL podem ser gerados como recompensa para os participantes da rede, como compartilhamentos de conteúdo e nós de validação, um processo semelhante ao Mineração Ativos de criptografia. Este mecanismo de fornecimento de TFUEL destina-se a incentivar continuamente os utilizadores a contribuírem com recursos para suporte o funcionamento da rede.

Token Complementaridade

THETA e TFUEL desempenham papéis complementares na rede Theta: THETA está principalmente preocupada com a governança e a segurança da rede, enquanto TFUEL é o combustível para as transações e operações do dia-a-dia. Esta conceção de Token dupla não só garante a Descentralização da rede, mas também satisfaz as necessidades económicas das operações da rede. Através deste mecanismo, Theta Network é capaz de incentivar os usuários a participar e contribuir com recursos, mantendo a saúde e segurança da rede.

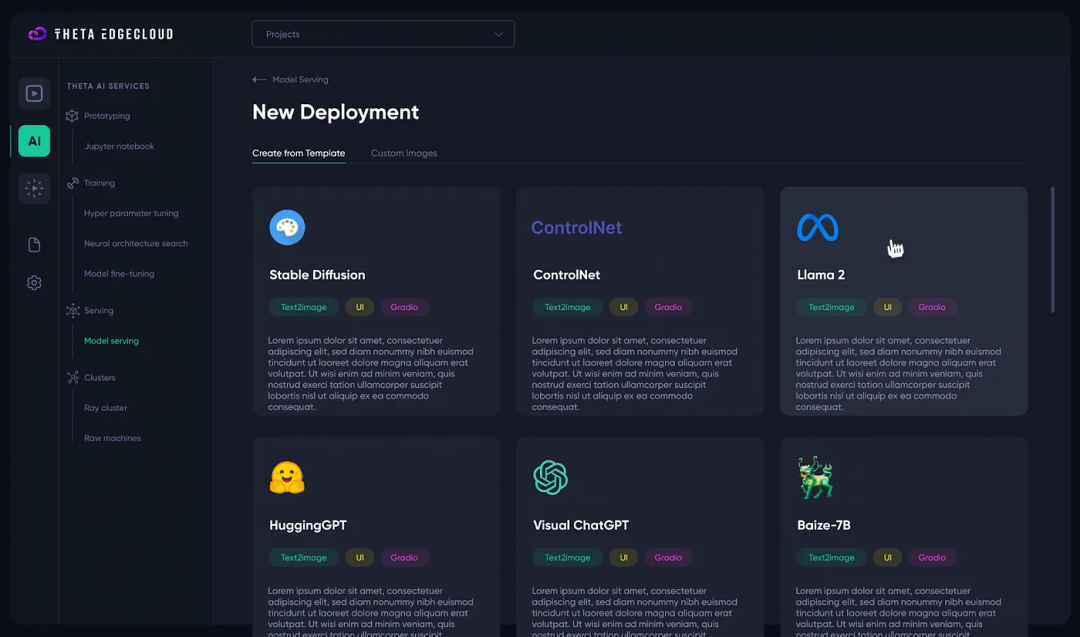

4.EdgeCloud

O EdgeCloud é uma plataforma de software Descentralização que a equipe Theta planeja lançar em maio deste ano e foi projetada para fornecer poder de processamento ilimitado de GPU para qualquer tarefa de IA ou vídeo, e também tem um preço muito razoável. Combinando os melhores recursos da computação em nuvem, esta plataforma é alimentada pela Theta Edge Network e consiste em quase 10.000 nós de borda ativos em todo o mundo, tornando-se um dos maiores clusters do mundo de poder de computação GPU distribuída. Theta EdgeCloud planeja lançar a Fase 1 em 1º de maio de 2024.

PONTOS-CHAVE:

Descentralização plataforma de computação de IA: Theta EdgeCloud permitirá que desenvolvedores, pesquisadores e empresas de todos os tamanhos acessem o poder de processamento da GPU com o melhor custo. Os desenvolvedores seniores de IA poderão gerenciar todo o desenvolvimento do pipeline de IA, desde a prototipagem com notebooks Jupyter até o treinamento de modelos de IA, incluindo ajuste de hiperparâmetros, pesquisa de arquitetura neural e ajuste fino de modelos. Esses modelos podem ser facilmente implantados e atendidos na rede GPU do EdgeCloud – otimizados, imediatamente acessíveis e escaláveis. Estes podem eventualmente ser executados em clusters de raios ou máquinas primitivas para especialistas em IA que procuram um controlo mais longo.

Theta Edge Network: Lançado em 2021 como Rede principal 3.0, ele se concentra no processamento de vídeo intensivo em GPU, incluindo codificação, transcodificação e distribuição.

Poder de processamento: A rede global de nós GPU de alto desempenho fornece cerca de 80 petaflops de poder de processamento, o que é equivalente ao poder de cerca de 250 Nvidia A100s.

Arquitetura Descentralização nuvem híbrida: Isso permite que o Theta EdgeCloud execute facilmente modelos de linguagem grandes, como Stable Diffusion e Llama2 e modelos de IA text-to-video.

Desenvolvimento de software: A Theta patenteou pela primeira vez sua plataforma Computação de borda em 2021, que suporta redes blockchain com recursos contratos inteligentes, permitindo a criação de arquiteturas de computação híbridas de próxima geração.

Próximos recursos: Os desenvolvedores de IA poderão selecionar e implantar convenientemente modelos populares e construir seus aplicativos alimentados por IA no Theta EdgeCloud. Uma atualização para o software edge Nó com recursos Elite+ Booster está planejada para a primavera/verão.

Envolvimento e suporte da comunidade: a equipe Theta incentiva todos a participarem da discussão por meio de canais como o Discord e o Twitter para impulsionar o crescimento juntos à medida que o EdgeCloud lança a primeira fase.

Theta EdgeCloud demonstra as ambições em expansão da Theta Network para IA e processamento de tarefas de vídeo, enquanto demonstra sua profunda força em Computação de borda distribuído. À medida que cresce e se implanta, podemos esperar que surjam mais aplicativos e serviços longo e inovadores.

5. Equipa

A Theta foi fundada em 2018 pelo CEO Mitch Liu e pelo CTO Jieyi Longo.

Mitch Liu é formado em Ciência da Computação e Engenharia pelo Massachusetts Institute of Technology e mestre pela Graduate School of Business da Universidade de Stanford. Ele também cofundou uma variedade de outros projetos, como o Gameview Studios, um estúdio de jogos sociais para dispositivos móveis, o Tapjoy, uma plataforma de publicidade e monetização de aplicativos, e a transmissão ao vivo do dApp THETA.tv.

Longo tem um Ph.D. em engenharia da computação pela Northwestern University e cofundou a THETA.tv com Liu. Ele desenvolveu tecnologias patenteadas há mais tempo, incluindo replay instantâneo de videogame e transmissão ao vivo em realidade virtual. A equipe de liderança da Theta também inclui o CPO Ryan Nichols, ex-diretor de aplicativos WeChat da Tencent.

Notavelmente, o projeto tem uma gama de investidores, incluindo Samsung, DHVC, IBC e Sony Innovation Fund. Além disso, o conselho consultivo da Theta inclui o cofundador do YouTube, Steve Chen, o cofundador da Twitch, Justin Kana, e os executivos da Verizon, Rakuten Viki e CJ Hello.

Atualmente, sabe-se que a Theta Network tem 1 rodada de financiamento, um financiamento de risco desconhecido em 3 de maio de 2023.

6. Guia do Utilizador

Como utilizo a rede Theta?

Os membros da comunidade Theta podem stake THETA para se tornarem guardiões Nó. Eles também podem hospedar nós de borda Theta contribuindo com recursos de computação para captura de vídeo, transcodificação, cache e retransmissão. THETA Token é usado para stake como validadores e guardião Nó, bem como para participar protocolo governança.

Como escolher uma rede Theta Carteira?

THETA Token pode ser armazenado no próprio Carteira Theta do projeto, que Carteira está disponível para Android, iOS e web.

Carteiras de hardware ou cold wallets como Ledger ou Trezor oferecem a opção de armazenamento Ativos de criptografia mais segura com armazenamento offline e backups. No entanto, podem exigir conhecimentos técnicos mais longo e são uma opção mais cara. Portanto, eles podem ser mais adequados para armazenar grandes quantidades de THETA para usuários experientes.

As carteiras de software oferecem outra opção e são gratuitas e fáceis de usar. Eles podem ser baixados como um smartphone ou aplicativo de desktop e podem ser hospedados ou não gerenciados. Para carteiras hospedadas, a chave privada é gerenciada e copiada pelo provedor de serviços em seu nome. As carteiras não hospedadas utilizam um elemento seguro no dispositivo para armazenar chaves privadas. Embora convenientes, eles são considerados menos seguros do que carteira de hardware e podem ser mais adequados para um pequeno número de usuários THETA ou mais longo Novato.

As Carteiras Online ou Carteiras Web também são gratuitas e fáceis de usar, e podem ser acedidas a partir de dispositivos mais longos utilizando um navegador web. No entanto, eles são considerados Hot Wallets e podem não ser tão seguros quanto alternativas de hardware ou software. Como você pode confiar na plataforma para gerenciar seus THETA, você deve escolher um serviço respeitável que tenha um histórico comprovado em segurança e hospedagem. Portanto, eles são mais adequados para deter pequenas quantidades de Ativos de criptografia ou negociar com mais frequência.

7. Análise de perspetivas futuras

A Theta Network tem um grande roteiro para 2024, com foco principal no lançamento do Theta EdgeCloud.

Os planos da empresa para 2024 são lançar a rede de borda de próxima geração EdgeCloud, incluindo Nodes hospedados na nuvem e módulos de bootstrap Theta Elite+ operados pela Theta para melhorar a operação de EEN (Elite Edge Nodes), foco no desenvolvimento de MetaChain, EdgeCloud e DePIN (Descentralização Private Network), novas métricas de adoção e estatísticas de subcadeia para suporte novos projetos de ecossistema, sub-cadeias, TN20 Token e staking; Theta Video API aprimoramentos, incluindo suporte DRM de nível de autoatendimento NFT para live e sob demanda, painéis de métricas avançadas e muito mais.

É claro que a Theta Network, como inovadora no campo do streaming de vídeo e tecnologia distribuída, também enfrenta uma série de desafios no futuro.

Em primeiro lugar, este ainda é um projeto relativamente novo, e a longevidade desempenha um papel enorme na determinação da confiabilidade de uma plataforma. Em segundo lugar, a sua liquidez é baixa. Isso, combinado com o ICO de centralização e privatização, a transparência Gota e a necessidade de um alto nível de buffer de vídeo Theta.TV, estão entre as desvantagens óbvias do projeto.

Além disso, à medida que os usuários da rede e os casos de uso aumentam, garantir que a rede seja dimensionada perfeitamente para atender às demandas crescentes é um desafio, incluindo a manutenção de baixo latência, alta taxa de transferência e desempenho otimizado da rede. Além disso, embora a tecnologia da Theta tenha um grande potencial, a velocidade de adoção por usuários e criadores de conteúdo pode impactar o sucesso da rede. A simplicidade da experiência do utilizador e a utilidade da web são essenciais para atrair utilizadores não técnicos. Manter a estabilidade do modelo económico do Theta Token (THETA e TFUEL), incluindo Token Oferta, Procura e Incentivos, é fundamental para garantir longo envolvimento a longo prazo dos participantes na rede.

Em conjunto, a perspetiva da Theta Network depende de um maior número de fatores, incluindo inovação tecnológica, crescimento do ecossistema, envolvimento da comunidade, mudanças no ambiente regulatório e dinâmica competitiva no mercado. Apesar dos desafios, a Theta Network demonstrou o seu potencial como líder da indústria, aproveitando a tecnologia Blockchain para resolver problemas reais, com uma clara estratégia ascendente e uma forte rede de parceiros.

- Recompensa

- gostar

- Comentar

- Partilhar

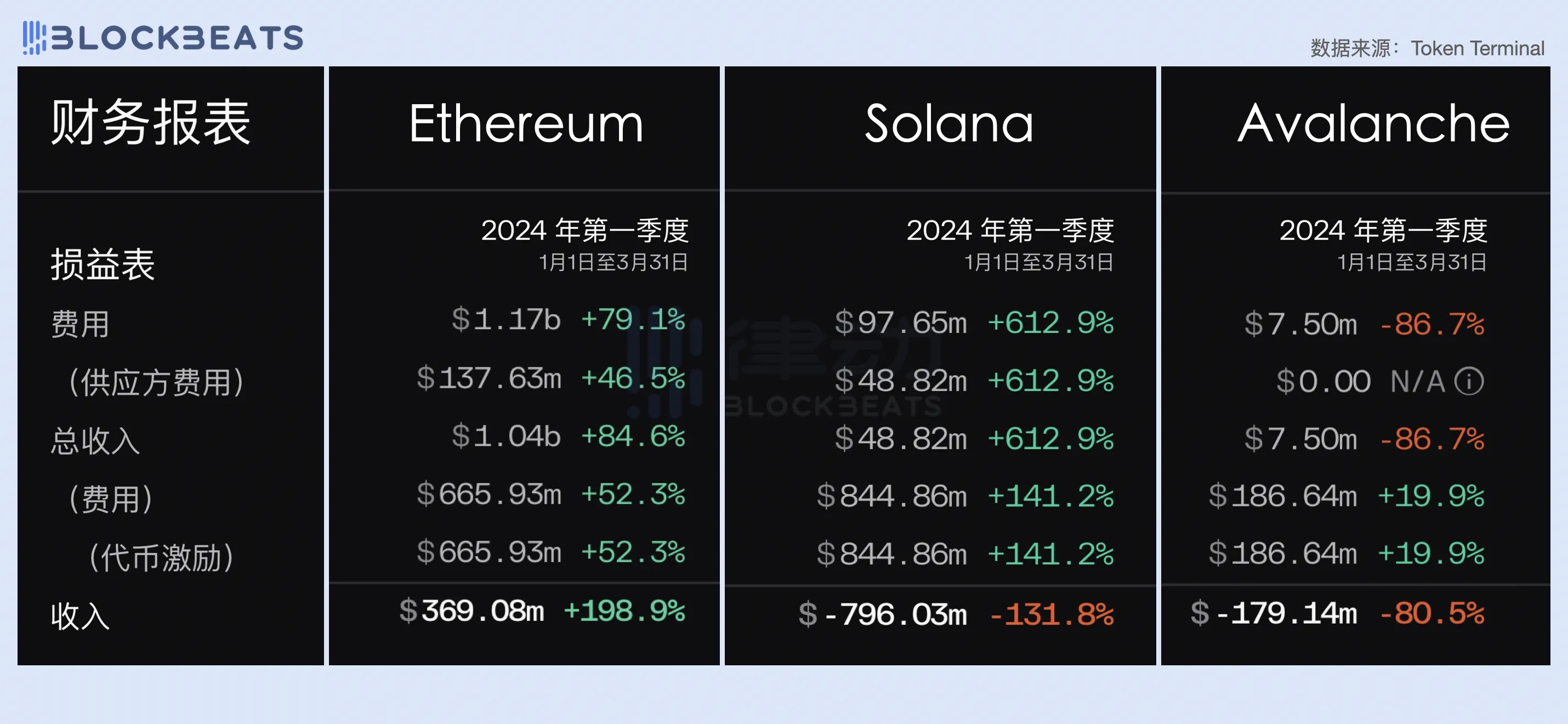

Relatório financeiro da cadeia pública do 1º trimestre de 2024: ETH mal atingiu o ponto de equilíbrio, e receita da Base sobe explosivamente

Sob a "febre dos relatórios financeiros", vários gráficos de dados de "relatórios financeiros de cadeia pública" divulgados pela empresa de análise de dados Blockchain Token Terminal em seu Twitter oficial conta há dois dias também atraíram a atenção e a discussão da comunidade encriptação. Vários conjuntos de dados para baixo, ETH, Solana, Base, etc. L1 e L2

Na semana passada, o mercado de ações dos EUA inaugurou a "semana de resultados" mais movimentada do primeiro trimestre, e quase metade das empresas listadas nos EUA optou por divulgar seus lucros nesta semana. Após o big dump na última sexta-feira, os olhos do mercado estão voltados para os dados de lucros que as gigantes da tecnologia divulgaram ou divulgarão nesta semana.

Sob a "febre dos relatórios financeiros", vários gráficos de dados de "relatórios financeiros de cadeia pública" divulgados pela empresa de análise de dados Blockchain Token Terminal em seu Twitter oficial conta há dois dias também atraíram a atenção e a discussão da comunidade encriptação. Depois de vários conjuntos de dados, a "situação financeira" das cadeias públicas L1 e L2, como ETH, Solana e Base, é muito mais intuitiva. No entanto, a primeira reação das pessoas ao "relatório financeiro da cadeia pública" é: este conceito é realmente razoável?

O termo "relatório financeiro" sempre esteve longe do setor de encriptação, e neste mercado onde o modelo de negócio ainda não está claro e a monetização da equipe ainda é dominada por emissão de tokens, dados como o número de endereços ativos, TVL e capitalização de mercado parecem ser mais intuitivos e transparentes. No entanto, se a lógica tradicional de relato financeiro é aplicável no mercado encriptação, se o objeto da medição é o protocolo ou a equipe, e quais indicadores estatísticos devem ser usados? Estas questões fazem com que o negócio da "cadeia" pareça deslocado em comparação com o negócio tradicional. Gritar "Adoção em massa" nos lábios durante todo o dia longo, e limpar a porta do "Jogo Ponzi" no coração, esta é provavelmente a visão geral e cognição de encriptação pessoas na indústria.

Então, o conceito de relato financeiro é aplicável no setor encriptação? Prefiro uma resposta positiva. Embora possa haver muitas diferenças em indicadores específicos e lógica de apresentação, as cadeias públicas (especialmente cadeias públicas de uso geral como Ethereum e Solana) como uma rede de descentralização precisam essencialmente da mesma capacidade auto-hematopoiética que as empresas tradicionais, caso contrário, elas se tornarão um verdadeiro Ponzi.

Então, para uma cadeia, como pode ser chamada de "hematopoiética"?

Uma cadeia pública que queima dinheiro como louco

De fato, na indústria de encriptação atual, além de Bitcoin, um livro razão de descentralização, quase todas as cadeias públicas precisam ter capacidade hematopoiética em ordem para sobreviver por um longo tempo e com segurança.

Para BTC, seus capitalização de mercado e preço refletem o volume de riqueza que o mundo exterior colocou no livro razão Bitcoin, e essa riqueza está disposta a pagar aos mineiros uma "taxa de custódia de propriedade" satisfatória a ordem de obter a segurança da rede Bitcoin. Mas este conjunto não parece funcionar em cadeias públicas de uso geral, como Ethereum e Solana. Porque Mineiro é um grupo mercenário, para onde fazer dinheiro longo ir lá, e o "computador do mundo" a ser mantido pela cadeia pública de uso geral não é muito atraente para a riqueza do mundo exterior, portanto, do ponto de vista da oferta e da procura, o ônus de contratar Mineiro (claro, agora o longo é validadores) olhar para a casa, o ônus de pagar o custo geralmente recai sobre os ombros da própria rede.

Para simplificar, a cadeia pública de propósito geral precisa encontrar uma maneira de "gerar receita" para pagar os validadores que mantêm a rede, não apenas para simplesmente emitir incentivos Token, mas também para fazer com que os Tokens emitidos tenham suporte de valor de longo prazo, que é a capacidade hematopoiética básica da cadeia pública. É claro que a hematopoiese não se resume a "viver". No mercado de ações, uma maior capacidade de receita significa uma força de recompra mais forte e expectativas de preço das ações, e o mesmo é verdade para os negócios da cadeia pública.

De acordo com essa lógica, é realmente claro quais dados devem estar em um "relatório financeiro da cadeia pública".

Em primeiro lugar, é naturalmente a receita de exploração, para a cadeia pública, esta parte vem da taxas de rede, e a parte da taxa que é destruída pode ser considerada como a receita da rede (equivalente à recompra), quanto mais atividades da rede longo maior a receita da taxa. O segundo são os custos operacionais, incluindo a parcela de cada taxa de rede paga a validadores (taxas do lado da oferta), bem como Token incentivos emitidos pela rede, e quanto menos Tokens emitidos, menor o custo. Finalmente, há o lucro bruto, ou seja, Queima de tokens menos Token emissão (e taxas de validação), que é a personificação final da capacidade hematopoiética de uma cadeia pública e do valor da rede. Não é difícil perceber que, para uma cadeia pública, a mais longa das emissão de destruição de gás e bloqueio de incentivos determina em grande parte a sua capacidade de receita e autossustentabilidade.

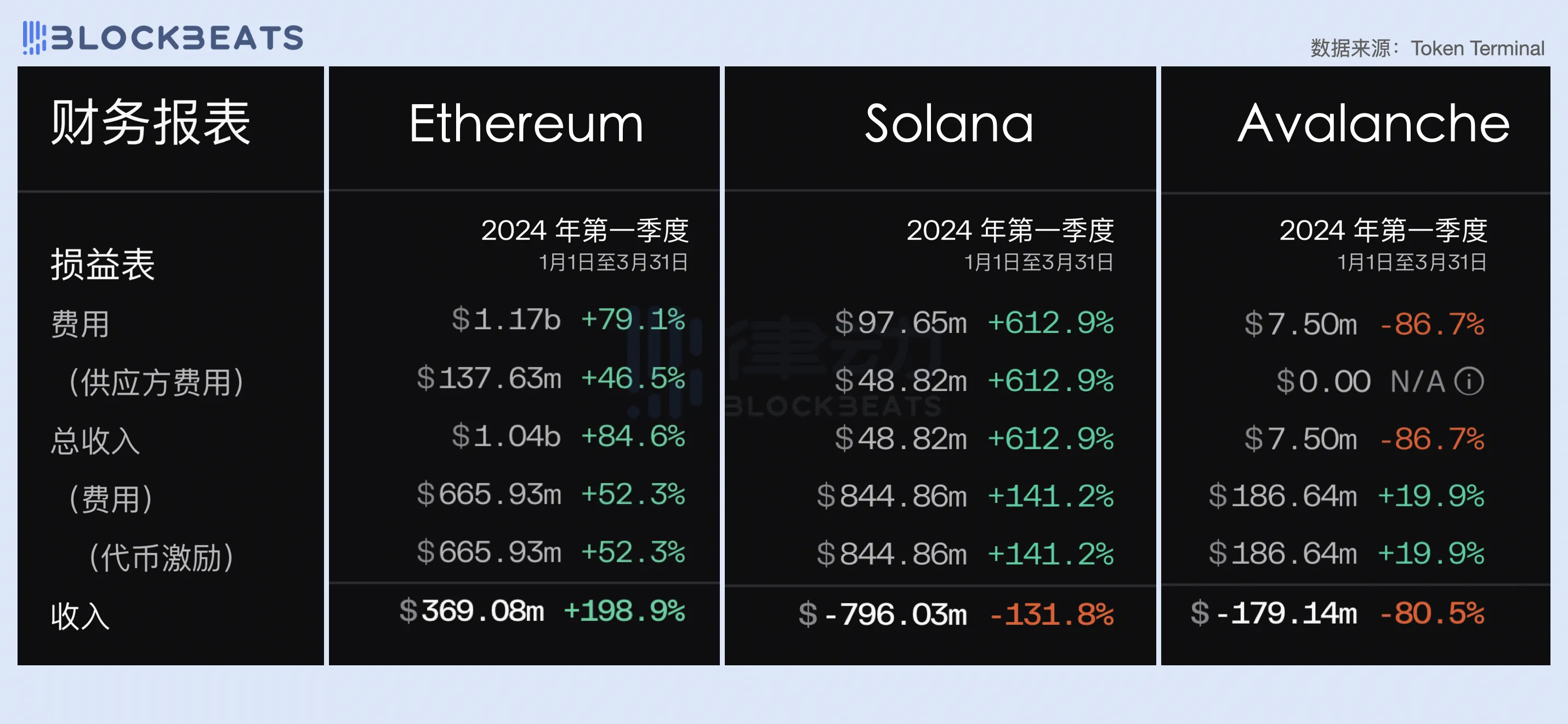

Então, no primeiro trimestre deste ano, como foi o desempenho da geração de receita das cadeias públicas de uso geral? Foram selecionados três casos representativos para análise comparativa, a saber, Ethereum com base em taxas básicas Bloco para recompra e queima de gás, Solana com taxas de 50% para recompra e destruição e Avalanche com taxas de 100% para queima completa.

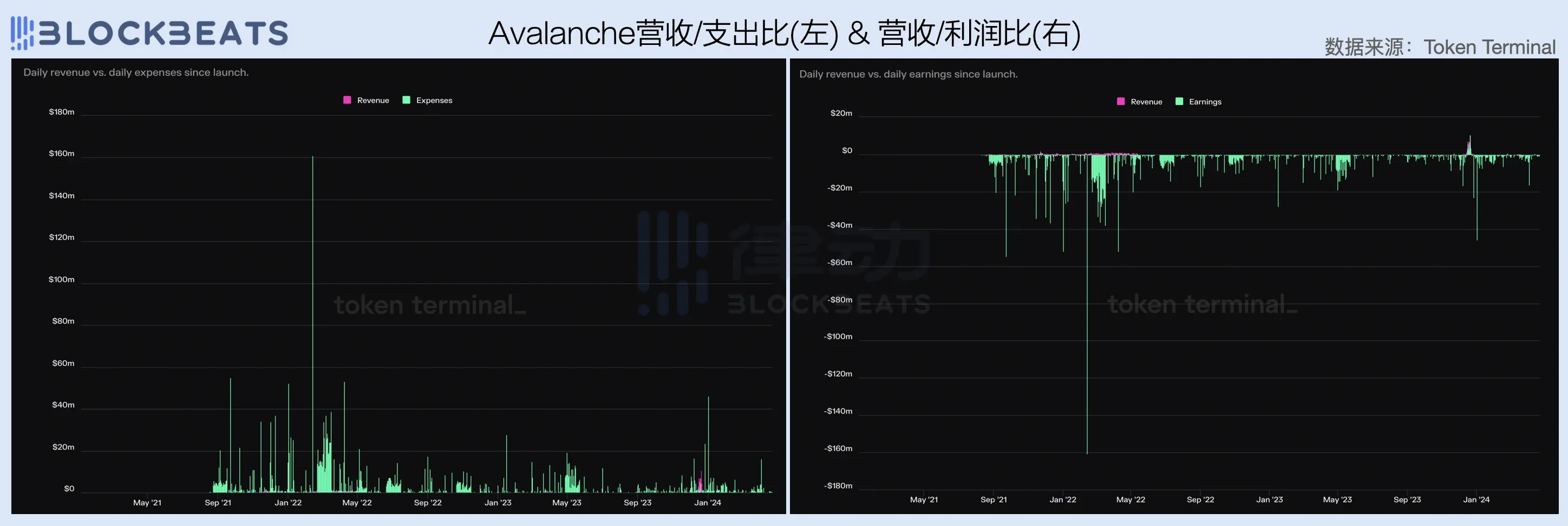

A julgar pelo "relatório trimestral" final, a Ethereum ainda é a cadeia pública de uso geral mais lucrativa do mundo encriptação atual, alcançando receita de US$ 1,17 bilhão e lucro líquido de US$ 369 milhões no primeiro trimestre de 2024. Embora a Solana tenha um forte impulso ecológico nos últimos seis meses, devido à defesa de conceitos de gás ultrabaixos e à falta de mecanismos de taxas dinâmicas, ela só alcançou menos de US$ 100 milhões em receita no primeiro trimestre, enquanto seus custos operacionais de rede (ou seja, incentivos de Token) foram tão altos quanto US$ 844 milhões, com uma perda total de US$ 796 milhões. Avalanche Networks quase não teve receita no primeiro trimestre, representando um prejuízo de US$ 179 milhões.

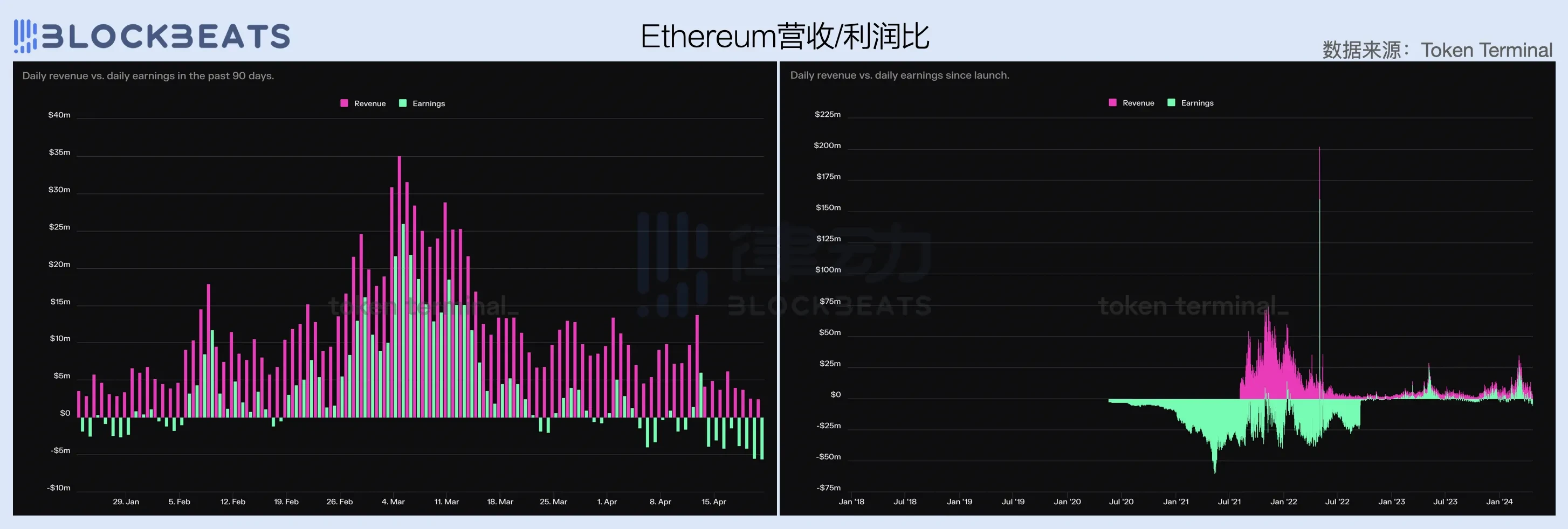

ETH: Mal quebrando o ponto de equilíbrio

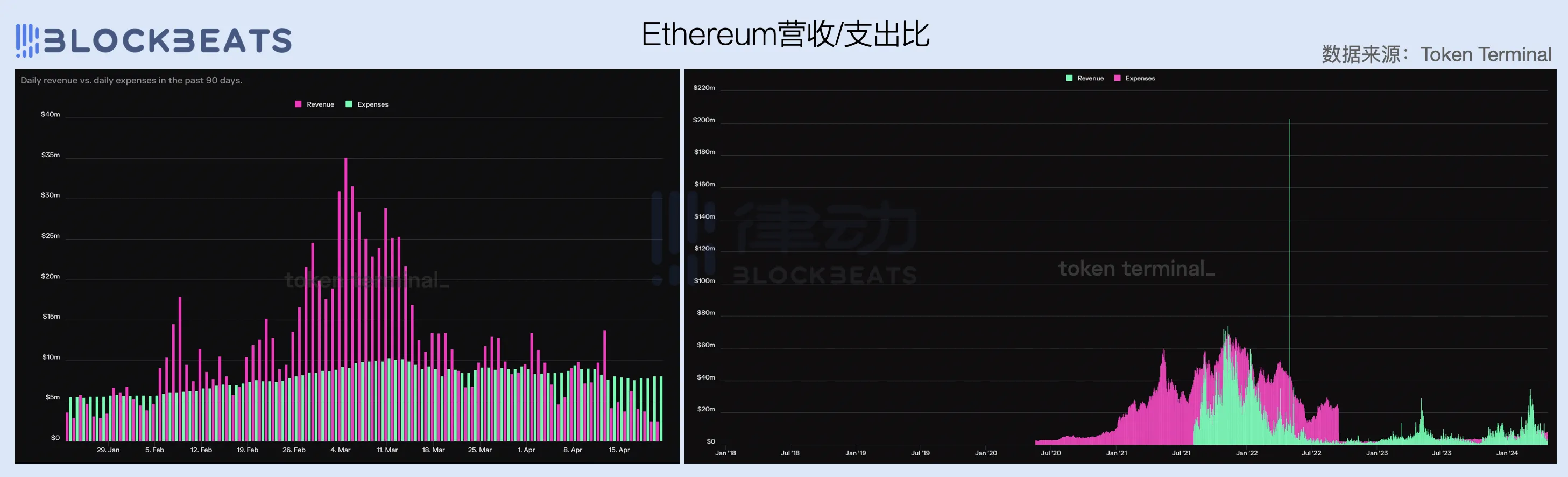

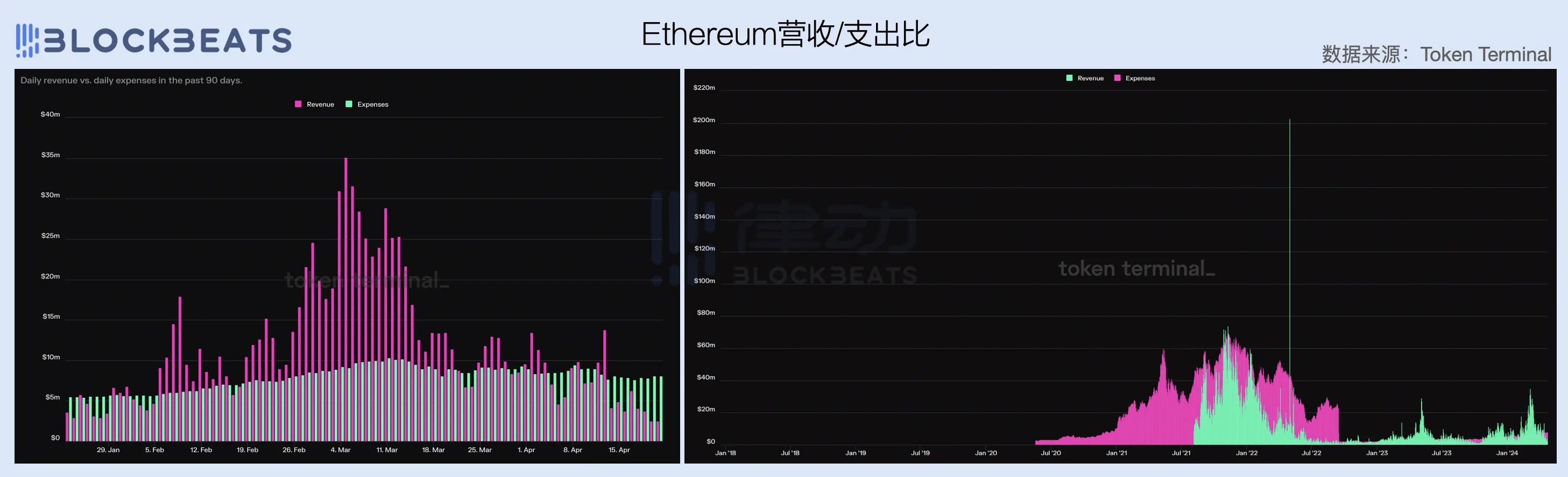

Em termos de expansão, a Ethereum Network obteve lucro em fevereiro deste ano, e sua receita continuou a subir ao longo do primeiro trimestre, dos quais a receita em março foi de US$ 606 milhões, representando 51,7% da receita do primeiro trimestre. Em março, Bitcoin os preços atingiram níveis recordes e encriptação o sentimento do mercado bombou, graças a um aumento no número de transações de na cadeia, o gás médio único da rede Ethereum, bem como a receita total de taxas, aumentaram significativamente.

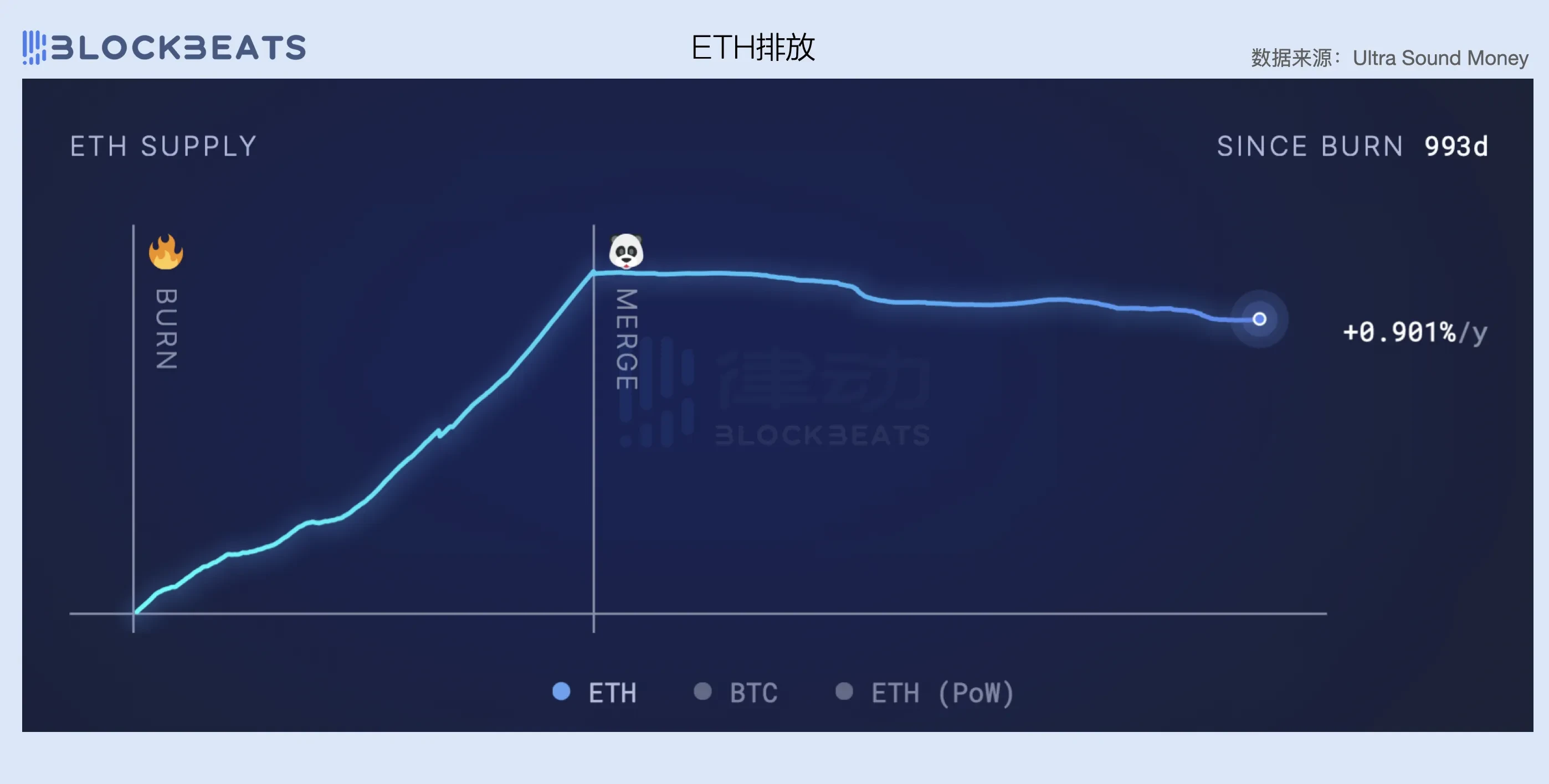

Em termos de comparação de receita de rede e custos operacionais, os custos operacionais da rede Ethereum têm sido relativamente estáveis, e permaneceram em torno de US $ 4 milhões por dia por um longo tempo desde a conclusão da fusão (Merge) em setembro de 2022, mas com o pump de preços de ETH e Bloco curto demanda, esse valor subiu desde meados até o final de fevereiro e atualmente está em torno de US $ 8 milhões por dia.

Em termos de receita, a Ethereum introduziu um mecanismo de recompra e destruição de gás desde o lançamento do EIP-1559 em agosto de 2021, e realmente começou a gerar receita de rede. EIP-1559 estipula que a taxa base para cada exchange será queimada, de modo que a receita da rede é positiva e linearmente relacionada com o na cadeia volume e o grau de demanda entre os Bloco curto. na cadeia a transação longo e quanto maior a demanda inter Bloco curto, maior a taxa base média para queima.

No entanto, vale a pena notar que, quando estendemos a observação para a última rodada de Mercado em alta, a capacidade atual de receita da rede Ethereum realmente caiu, o que também está fortemente relacionado ao ciclo do mercado. Em comparação, a receita média diária da rede Ethereum no final de 2021 durante o pico da bull foi cerca de 3 vezes maior que a atual.

Outra coisa que se pode observar é que a transformação da PoS tornou-se, de fato, um fator-chave na balança de pagamentos da Ethereum. Antes de mudar de PoW para PoS, Ethereum ainda precisava do trabalho economicamente intensivo de plataformas de mineração de placas gráficas para manter sua rede, o que também levou às altas despesas operacionais pagas pela rede aos mineradores. De acordo com o site oficial da Ethereum, antes da fusão, a rede Ethereum tinha que pagar 2 ETH de custos operacionais, como Mineiro a cada 13,3 segundos (ou seja, um Bloco), mais o Bloco ommer (sem contar o Bloco da cadeia mais longa), Ethereum custos operacionais de até cerca de 13.000 ETH por dia.

Depois de mudar para PoS, Nó validadores não mais longo precisar de altas despesas de manutenção, e os custos operacionais da rede são baseados no número total de stake ETH (cerca de 14 milhões de ETH) e gastam apenas 1.700 ETH por dia, economizando diretamente a rede cerca de 88%. Portanto, apesar da atual queda na capacidade de receita da Ethereum, a rede ainda pode manter um ponto de equilíbrio básico em comparação com a queda dos custos.

A partir da comparação entre a receita da rede e o lucro líquido, a taxa bruta de Intrerest da rede Ethereum após a fusão é de cerca de 40% a 70%, e quanto mais congestionada a rede, maior a taxa bruta de Intrerest. Além disso, toda a rede atualmente precisa manter US$ 8 milhões em receita por dia para se tornar lucrativa. Por exemplo, embora não esteja dentro do escopo do primeiro trimestre, pode-se ver no gráfico abaixo que a receita de taxas da Ethereum tem diminuído ao longo de abril devido às condições de mercado, portanto, depois de atingir a rentabilidade por 2 meses consecutivos, a rede Ethereum entrou em estado de perda novamente. Vê-se que é mais difícil tornar uma cadeia autossuficiente.

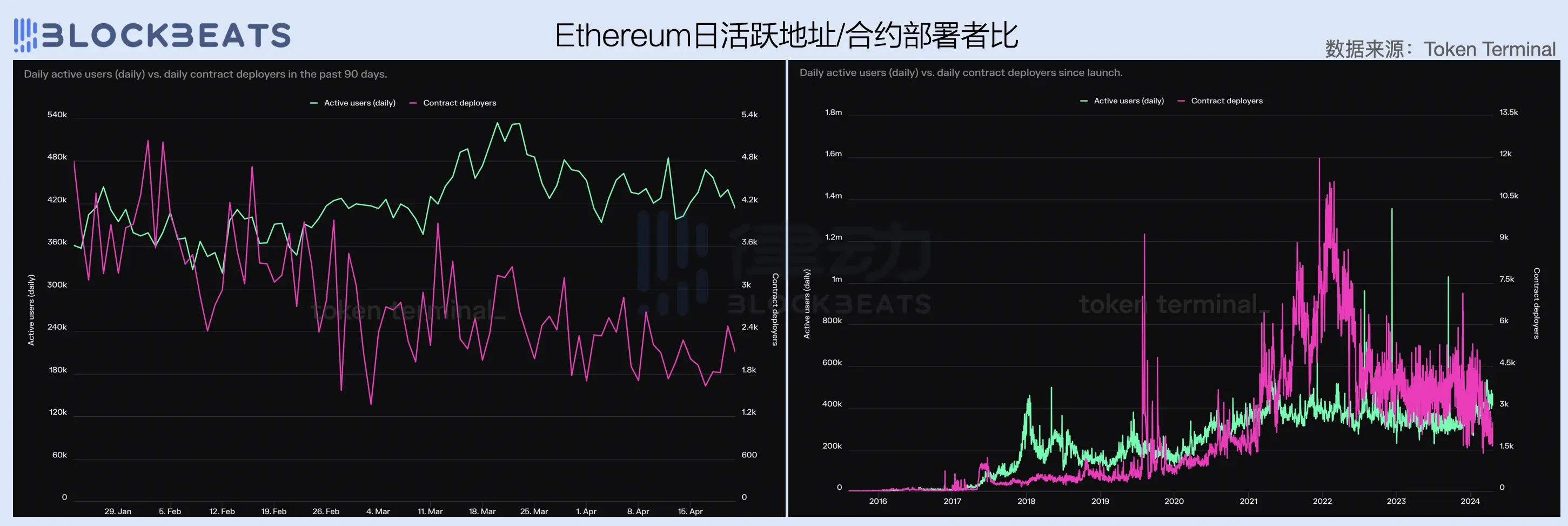

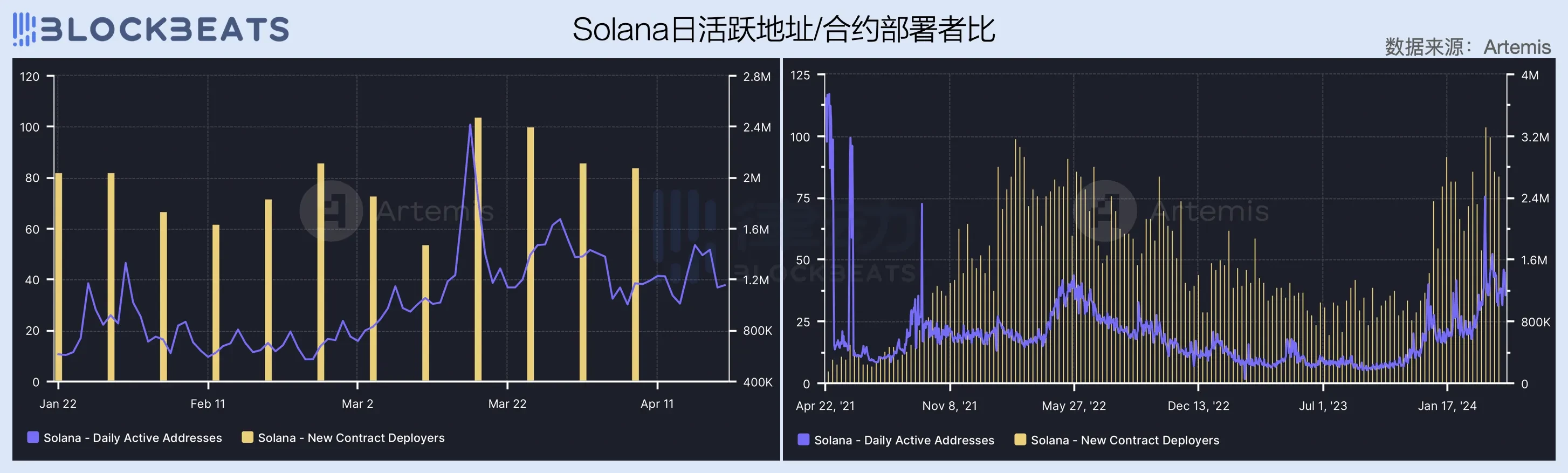

Olhando mais para o número de endereços ativos diariamente e implementadores de contrato (proxies de dados do desenvolvedor do ecossistema) na rede Ethereum, podemos obter alguma perspetiva adicional. No primeiro trimestre, o Endereço ativo diário da rede Ethereum permaneceu em torno de 420.000, mas o número de implantadores contratados diminuiu significativamente, de 4 k por dia em janeiro para 2 k por dia em março.

No longo prazo, parece que o número de desenvolvedores de ecossistemas na rede Ethereum está em um estado de subir estagnação desde o final da última rodada de Mercado em alta, e até começou a acelerar após fevereiro de 2024. O mercado entrou em uma nova rodada de subir ciclo, mas a rede Ethereum caiu no dilema de desenvolvedores fugindo e usuários ativos subir desacelerando, o que está intimamente relacionado à falta de inovação em cenários de aplicação no ecossistema.

Durante o Mercado em alta de 2020 a 2022, inovações encriptação nativas empolgantes, como Finanças Descentralizadas, NFTs, GameFi, SolcialFi e muito mais, nasceram do ecossistema Ethereum, e cada narrativa teve um impacto profundo no desenvolvimento futuro da indústria. Em 2024, as pessoas mais uma vez esperam que Ethereum reapareça milagrosamente e traga uma inovação narrativa deslumbrante, mas no momento, exceto pela retomada do Eigen Layer, quase não há "coisas novas" empolgantes no ecossistema.

Por outro lado, isto deve-se também ao desfasamento entre as expectativas do mercado e as leis de desenvolvimento da indústria. A inovação e o desenvolvimento de uma indústria e o efeito de capital que ela traz muitas vezes mostram uma relação causal e, da mesma forma, só porque o ciclo de mercado encriptação ocorre a cada 4 anos, a inovação da indústria não pode ser forçada a seguir o mesmo ritmo. É claro que existem indústrias como IA e energia nuclear que dependem da alavancagem de capital para esmagar o progresso tecnológico, mas obviamente Blockchain e Web3 não estão nessa categoria.

Mais importante ainda, o mercado de encriptação nos últimos meses foi quase inteiramente impulsionado por fundos Bitcoin ETF, e o ambiente macro não trouxe injeções de Liquidez significativas para o mercado, e o campo alts é mais longo um jogo entre os fundos existentes. Neste contexto, o boom de memes de Solana e a narrativa cervejeira de "Base Season" estão, sem dúvida, sugando o sangue do ecossistema Ethereum.

Sem jogar as duas cartas da "baixa gás" e do "consumo de massa", como fazer com que os Bloco vendidos Ethereum Internet tenham uma maior procura é a questão central que a Fundação e os VC de topo precisam de pensar.

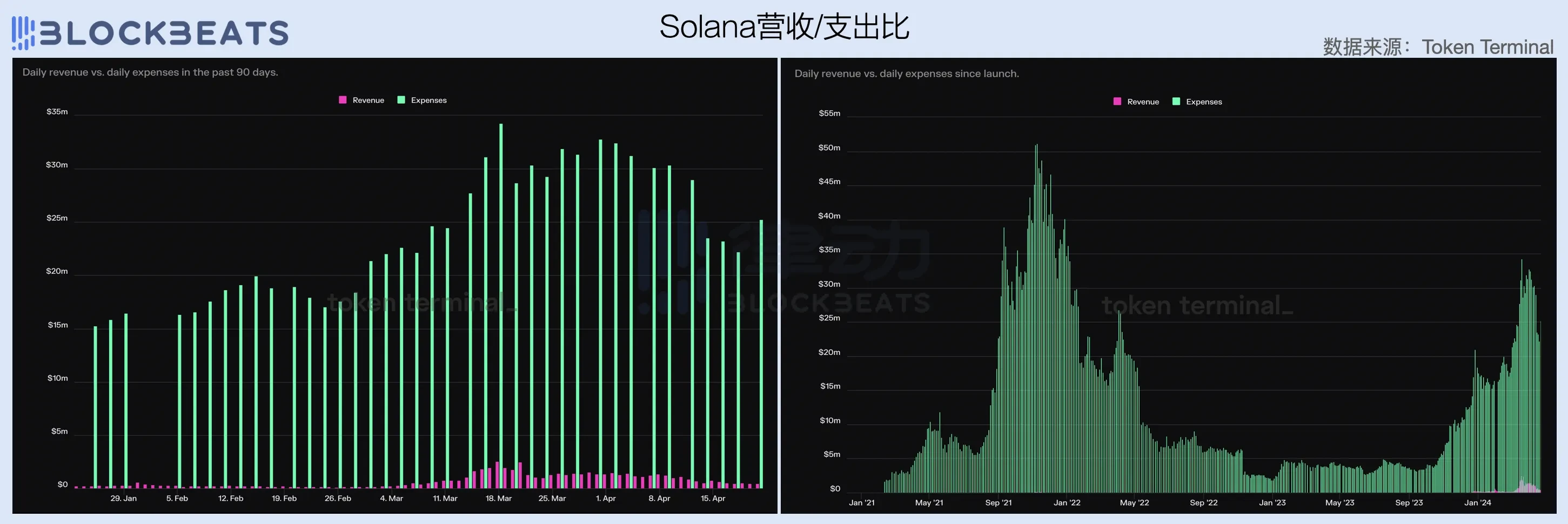

Solana: Queima de dinheiro maluca gera receita

Em comparação com Ethereum, que basicamente atingiu o ponto de equilíbrio, Solana ainda está em um óbvio "estágio de queima de caixa", com um prejuízo global de US$ 797 milhões no primeiro trimestre, incluindo um prejuízo de US$ 380 milhões no terceiro trimestre, representando 47,6%. À medida que os preços SOL bombearam, os custos operacionais da Solana Network continuaram a subir no último trimestre, quase dobrando de US$ 212 milhões em janeiro para US$ 414 milhões em março.

No entanto, vale a pena notar que, apesar da forte subir nos custos, a receita no primeiro trimestre de Solana cresceu rapidamente, com taxas de rede receita (incluindo taxas do lado da oferta) de US$ 69 milhões em março, quase cinco vezes subir de US$ 15,38 milhões em janeiro. Isso foi impulsionado pelo boom contínuo de memes dentro do ecossistema Solana em março e pelo aumento nas taxas de volume e prioridade da mineração ORE, mas ainda é um Gota no balde em comparação com o custo de toda a rede.

A partir da comparação da receita da rede e dos custos operacionais, a relação entre despesas e receitas da rede Solana permaneceu em 15 a 30 vezes no primeiro trimestre, o que significa que a rede precisa gastar de US$ 15 a US$ 30 para cada US$ 1 ganho, e o custo da aquisição do cliente é extremamente alto. Mas um olhar mais atento revela que alcançar este valor é um grande passo em frente para Solana redes, com Solana de receita de rede sendo insignificante no ano passado e na última rodada de Mercado em alta. Em março, a rede Solana atingiu US$ 1 milhão em receita diária, um aumento significativo em relação à receita diária de US$ 145.000 em 2022 durante o pico da bull.

No último trimestre, o Endereço ativo diário da rede Solana continuou a subir e, em meados de março, BOME, SLERF e outros "discos mágicos de memes" explodiram um após o outro, estabelecendo um dado histórico de 2,4 milhões.subir O número de implantadores contratados na rede também bombeou desde o final do ano passado, e permaneceu em uma média de 80 pessoas por dia ao longo do primeiro trimestre.

Em comparação com Ethereum, Solana aderiu à rota não compatível com EVM no passado, e os desenvolvedores no ecossistema cultivaram forte aderência, reduzindo efetivamente a situação de "voo do desenvolvedor". Além disso, uma série de ondas de criação de riqueza desde JTO Airdrop também atraíram um grande número de usuários externos e desenvolvedores para a rede. No entanto, deve-se notar que, uma vez que o atual alto subir de usuários da rede é impulsionado principalmente por "subsídios de queima de dinheiro", também há falta de inovação efetiva em cenários de aplicação no ecossistema e, uma vez que os subsídios de capital são liberados, esse potencial Solana de crescimento pode facilmente subir rapidamente.

Por outro lado, embora 50% das taxas de Lavagem de dinheiro da rede Solana sejam usadas para recompra e queima, o aumento no número de transações não trouxe receitas significativas, o que também reflete a atual rede Solana tem certos problemas no mecanismo de taxas.

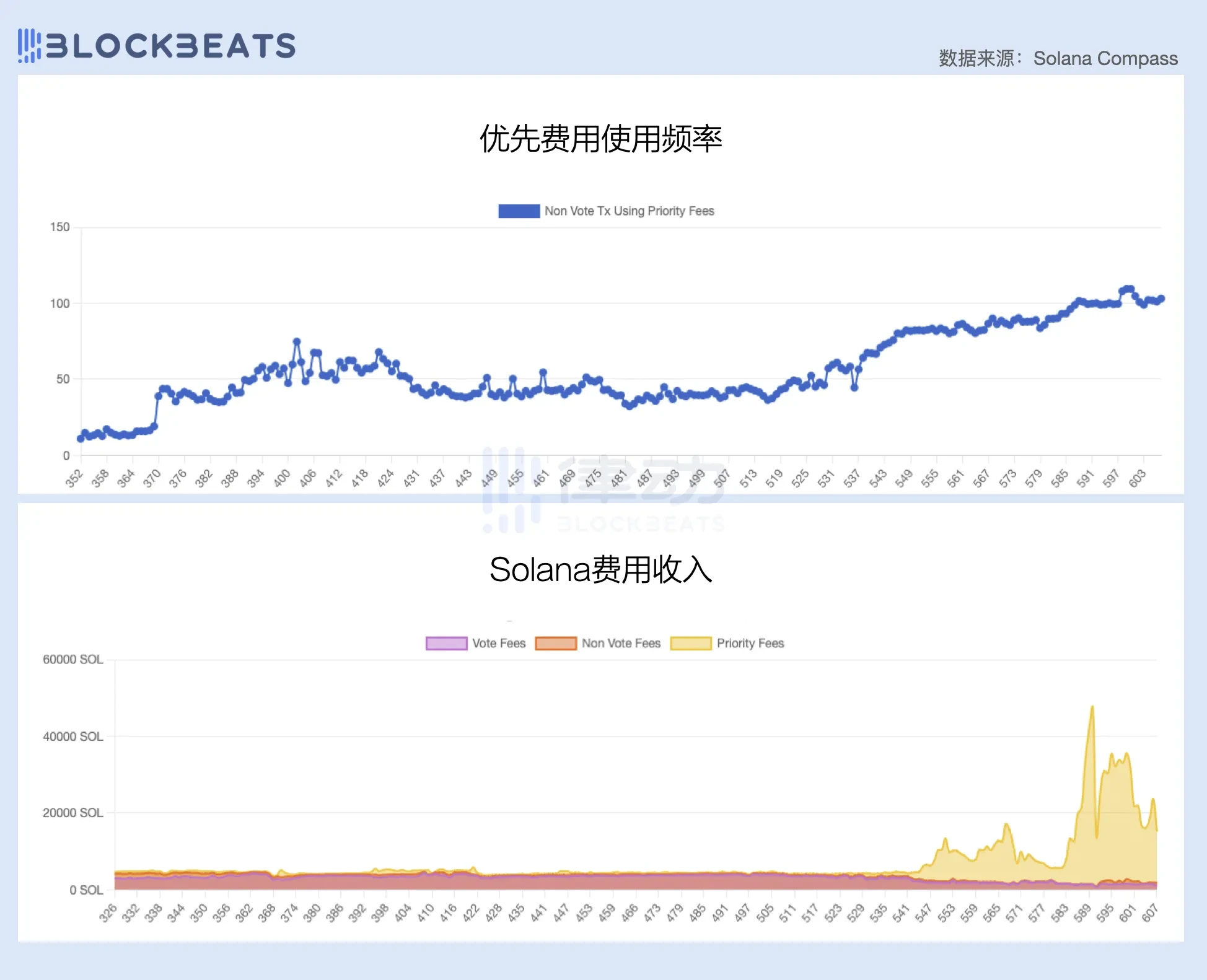

Semelhante ao Ethereum, o mecanismo de taxas da Solana também é dividido em taxas básicas e taxas prioritárias, mas, ao contrário do mecanismo de taxa base dinâmica da Ethereum, a taxa básica da Solana é medida estaticamente em Lamports (geralmente 0,000005 SOL), enquanto as taxas prioritárias são medidas em Unidades de Computação necessárias para cada exchange.

Como você pode ver no gráfico abaixo, a porcentagem de uso de taxas prioritárias tem aumentado desde o início do ano, com a maior parte da receita de taxas da rede Solana vindo de taxas prioritárias. De acordo com o The Bloco, US$ 11,9 milhões da receita recorde de taxas da Solana de US$ 15,6 milhões em janeiro vieram de taxas prioritárias, representando 92% dos Lavagem de dinheiro sem direito a voto.

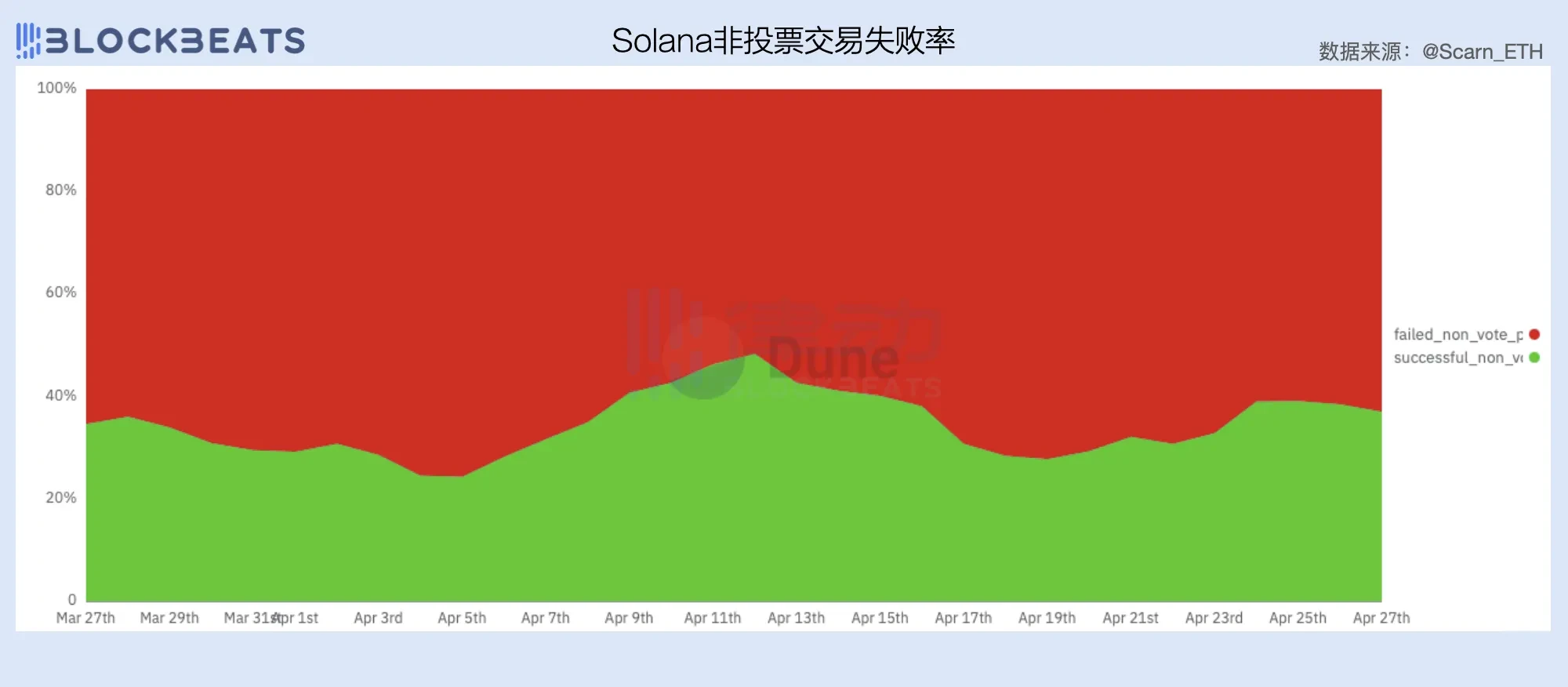

No entanto, qualquer pessoa em longo pode sentir, pela má experiência da rede Solana no último mês, que o atual mecanismo de taxas prioritárias não parece resolver o problema de precificar blocos específicos curto entre eles. Embora a definição de uma taxa de prioridade aumente as chances de uma transação ser empacotada no Bloco, devido à natureza de Solana produção Bloco contínua, definir uma taxa de prioridade mais alta não garante que a transação será incluída no Bloco mais cedo.

A falta de um mecanismo de taxa dinâmica para precificar com precisão os blocos e curto leva ao fato de que muitos bots longo enviarão SPAM para incluir suas próprias transações no Bloco, porque no caso de grandes longo, o custo da taxa básica de 0,000005 SOL não excederá o lucro esperado após uma transação bem-sucedida. De acordo com um relatório de pesquisa da Umbra Research, devido aos requisitos extremamente altos para a velocidade do Searcher, Arbitragem transações com taxas de prioridade de mais de 0,02 SOL raramente são vistas na rede Solana, e cerca de 96% das tentativas de Arbitragem na rede Solana atual falham.

Um grande número de transações falhadas consumiu severamente Bloco curto, o que não só afeta a eficiência da captura de valor para o Bloco de produção pelo qual a validadores é responsável, mas também causa a perda de um grande número de usuários e volume. Depois que o MEV pool de memória da Jito foi fechado no início de março, Solana precisava encontrar uma solução de taxa que efetivamente precificasse Bloco curto e aumentasse taxas de rede receita.

Além do dilema crescente do lado da receita, Solana precisa fazer maiores esforços no controle de custos se quiser atingir o ponto de equilíbrio.

Em ordem de alcançar um desempenho ultraelevado, os custos operacionais de validadores e Nó das redes de Solana são significativamente mais elevados do que os de Ethereum, e a piada de "correr Solana Nó e destruir a rede da empresa" ainda é o estereótipo das redes de longo Solana.

De acordo com Validators.app, 14% dos Solana validadores usam o Latitude como seu dispositivo de hardware, com produtos bare-metal a partir de US $ 350 por mês e o C 3 Large custando entre US $ 370 e US $ 470 por mês. Além disso, Xu longo validadores optará por usar servidores bare metal dedicados diretamente, e a Fundação Solana entrou em um protocolo de longo prazo com o Xu longo Data Center para garantir a disponibilidade do rack e contratos mensais.

Atualmente, a rede Solana tem mais de 1.000 validadores em funcionamento, mas a diferença de receita entre eles é enorme, com grandes validadores como Jito fazendo milhões de dólares em lucros de stake delegados, enquanto Xu longo validadores está perdendo dinheiro. Além do custo de hospedagem (que pode chegar a dezenas de milhares de dólares por ano), Solana validadores também deve pagar as taxas de voto, que de acordo com Hélio são cerca de 3 SOL por época.

Xu longo testado pessoalmente e descobriu que, em ordem para obter lucro, você precisa ter pelo menos cerca de 5.000 SOL de fundos básicos, e você também deve ter sua própria renda stake confiada. É claro que isso aumenta indiretamente os gastos com marketing de validadores. E isso sem contar o custo de execução de um Solana Nó, com longo membros da comunidade Reddit dizendo que Solana Nó "só pode ser executado no data center" devido aos altos requisitos de largura de banda e tempo de atividade.

No ordem de manter uma rede de alto desempenho, o custo Solana pagar ao "super Nó" é necessariamente alto. De acordo com o plano de inflação da Solana, a rede começa com uma taxa de inflação anual de 8% e cai a uma taxa de 15% ao ano, eventualmente mantendo a medida de inflação anual em 1,5%.

Do lado positivo, Solana é projetado para seguir a Lei de Moore e promete dobrar a escalabilidade da rede a cada dois anos com o desenvolvimento de CPUs e outras tecnologias, o que significa mais usuários longo e maiores receitas de taxas. Do lado negativo, levará cerca de 10 anos para que Solana atinja a meta de inflação, e a rede provavelmente ficará no vermelho até lá.

Embora o uso de "gás baixos" para combater Ethereum funcione, isso é como uma promoção de redução de preços de veículos de nova energia, não importa quão feroz seja a guerra de preços, ainda é necessário encontrar uma maneira de obter lucro. Taxas baixas significam que o ponto de venda da Solana não é mais longo um prêmio de bloco, e volume se tornou a chave para a sobrevivência. E o que o capital precisa considerar é, como longo seu dinheiro pode ser queimado para longo?

Avalanche: Perda gradual da capacidade hematopoiética

Em comparação com os dois primeiros, Avalanche estava na pior posição, com quase nenhuma receita durante todo o primeiro trimestre e custos operacionais relativamente altos. Isso tem muito a ver com a falta de atratividade do ecossistema Avalanche no passado. Desde o final do ano passado, Avalanche se tornou um seguidor passivo de hotspots da indústria, primeiro o AVAV seguiu a mania do inscrição e, em seguida, a Fundação lançou lentamente a fundação meme. Embora o tráfego tenha sido cortado, o efeito é exatamente assim, e não há nenhuma conquista na capacidade global de receita.

Embora Avalanche tenha gasto 100% de seu Lavagem de dinheiro em queimadas de recompra, ampliando o escopo de observação, descobrimos que a rede Avalanche tem "queimado dinheiro" como Solana exceto por um período curto de lucro através da AVAV durante a "febre do EVM inscrição".

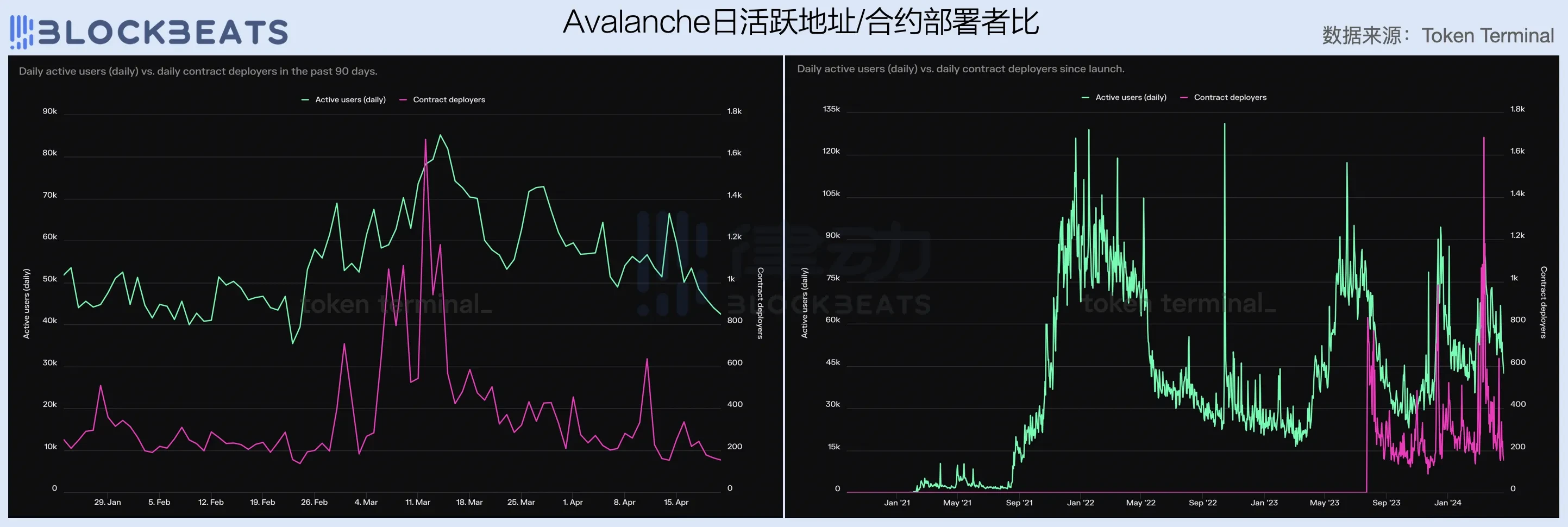

Do ponto de vista dos endereços ativos diários e do número de implantadores contratados, o número de usuários e desenvolvedores no ecossistema Avalanche caiu seriamente no primeiro trimestre e, no longo prazo, mostrou volatilidade extremamente alta, o que significa que a aderência dos usuários da rede é baixa e é muito afetada pelas condições de mercado e pontos quentes.

De fato, os dados pouco otimistas da Avalanche no primeiro trimestre refletem, em certa medida, o dilema e os desafios enfrentados pela atual cadeia pública de EVM e até mesmo pelas cadeias públicas que anunciam novas linguagens e novas narrativas, ou seja, no mercado de ações, onde a base de usuários da indústria demora a subir e o Bloco curto é superabastecido, é difícil que produtos com experiência de usuário basicamente semelhante se destaquem no mercado e Ethereum e Solana Esses tigres pegam comida da boca. Como a guerra na era da Internet, as cadeias públicas de hoje longo optaram por queimar dinheiro, mas continua a ser o mesmo problema, se não houver esperança, longo capital está disposto a aguentar por longo tempo?

A Wanli L2

Fatores como os elevados custos operacionais na fase inicial e a elevada incerteza do lado das receitas tornam particularmente difícil iniciar um negócio de cadeia pública, razão pela qual, nos últimos 10 anos, a iteração da lista dos 10 principais capitalização de mercado no domínio encriptação tem sido tão frequente e drástica. No entanto, com o surgimento da tendência de modularização liderada pela Celestia e o desenvolvimento de infraestrutura RaaS como Altlayer, a indústria tem explorado gradualmente uma oportunidade empresarial mais certa do que a cadeia pública - L2.

O custo operacional de um L2 consiste em três partes: pré-desenvolvimento, execução do sequenciador e upload de uma transação empacotada (DA). Independentemente dos custos de desenvolvimento, uma única receita de taxa L2 deve cobrir os custos de DA. Portanto, em comparação com as cadeias públicas L1, L2 dificilmente enfrentará o problema de fazer face às despesas, longo como o custo operacional do sequenciador é baixo o suficiente, L2 é um negócio lucrativo. Com a melhoria da infraestrutura relacionada ao "Encadeamento com um clique", o custo do empreendedorismo L2 também é Gota, razão pela qual o L2 surgiu recentemente.

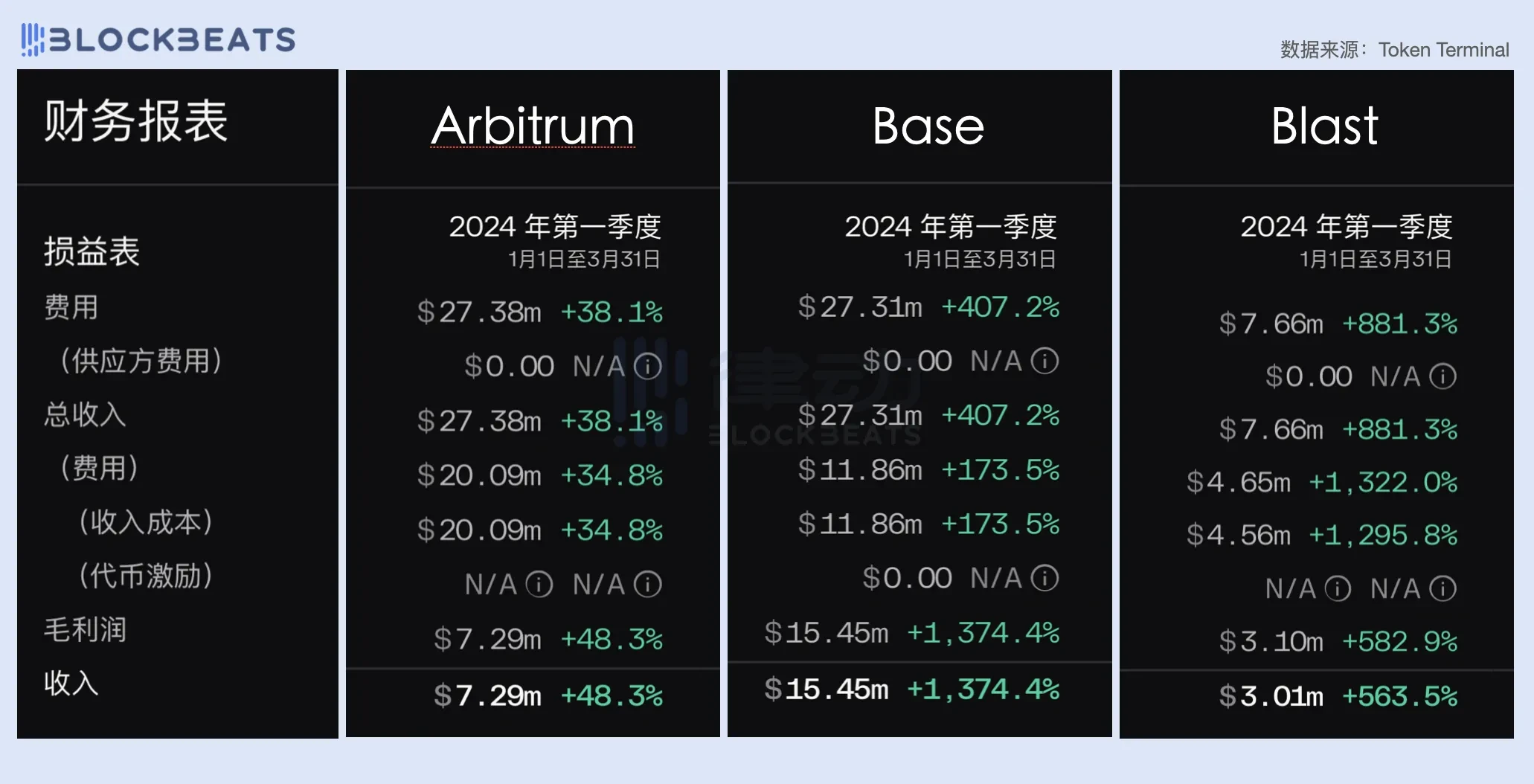

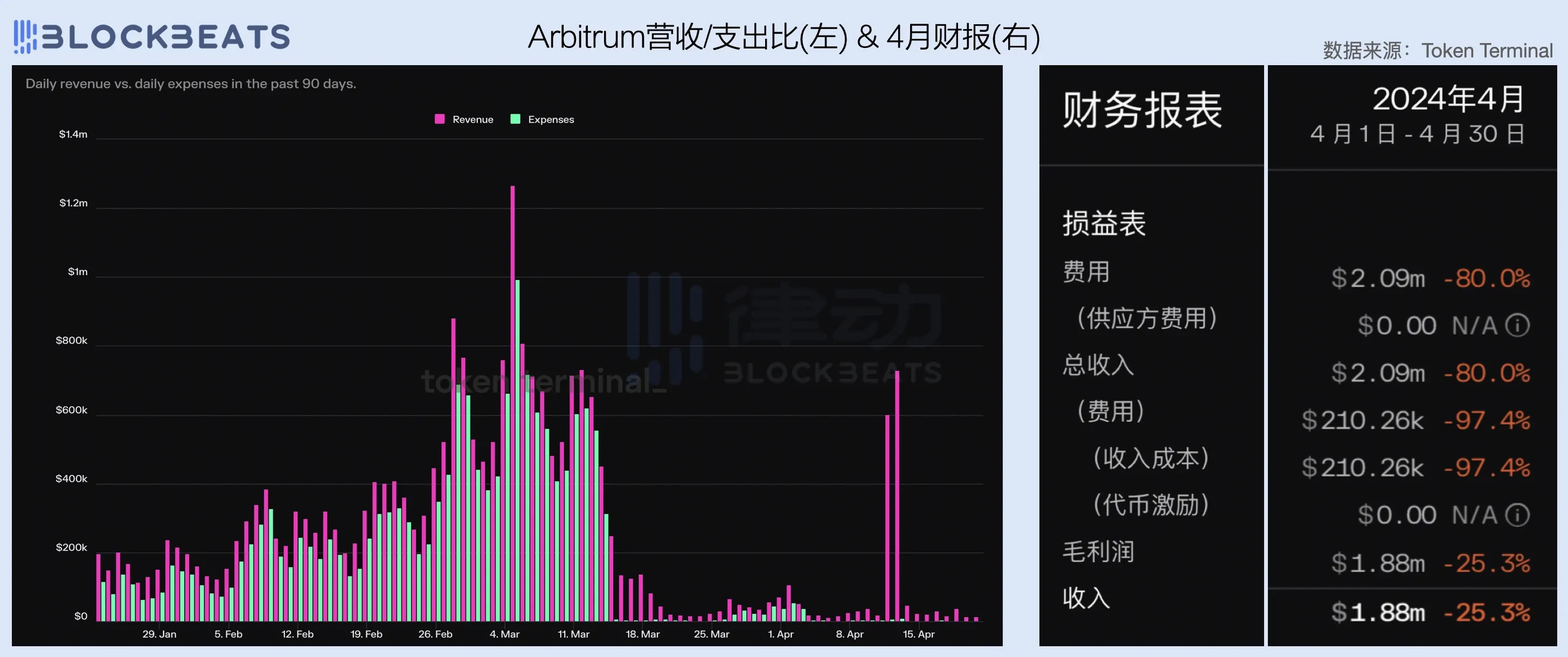

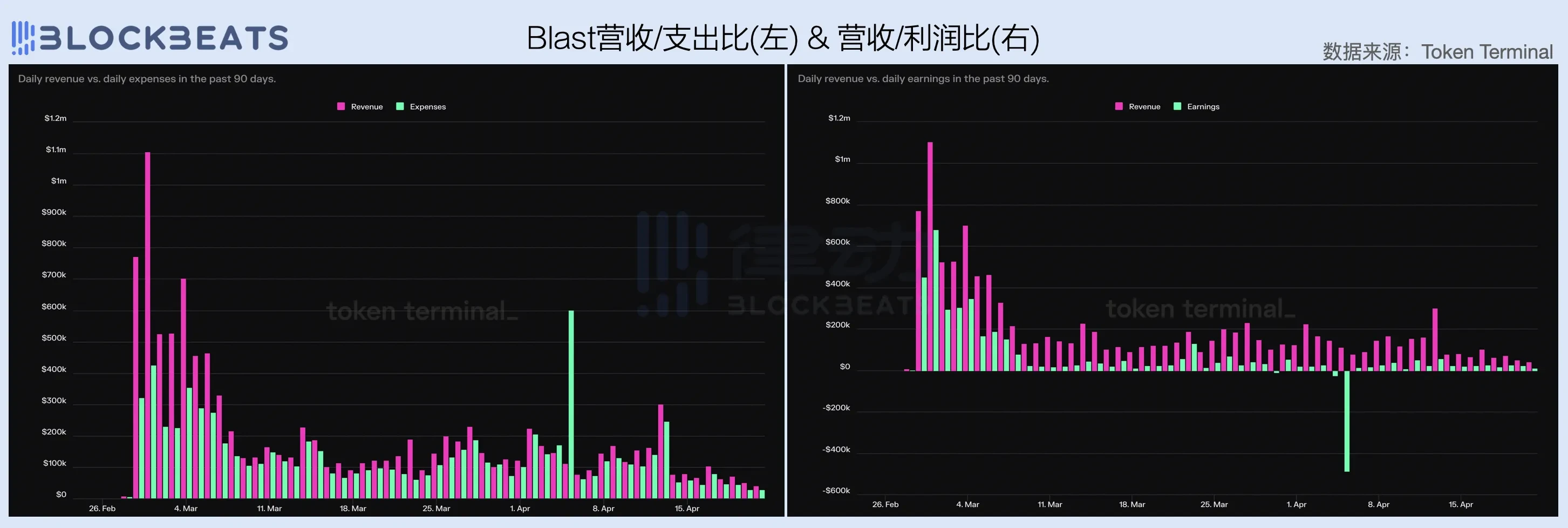

Neste artigo, selecionamos o desempenho de Arbitrum, Base e Blast para comparar o desempenho de três L2s. Você vai notar que L1 está pensando em break-even, enquanto para L2 é sobre fazer longo fazer menos. No primeiro trimestre, todos os três L2 foram lucrativos, com Base e Arbitrum tendo receitas de mais de US $ 27 milhões, e Blast, como uma nova força L2, com receita trimestral de US $ 7,66 milhões, o que inevitavelmente envergonhou muitos L1s.

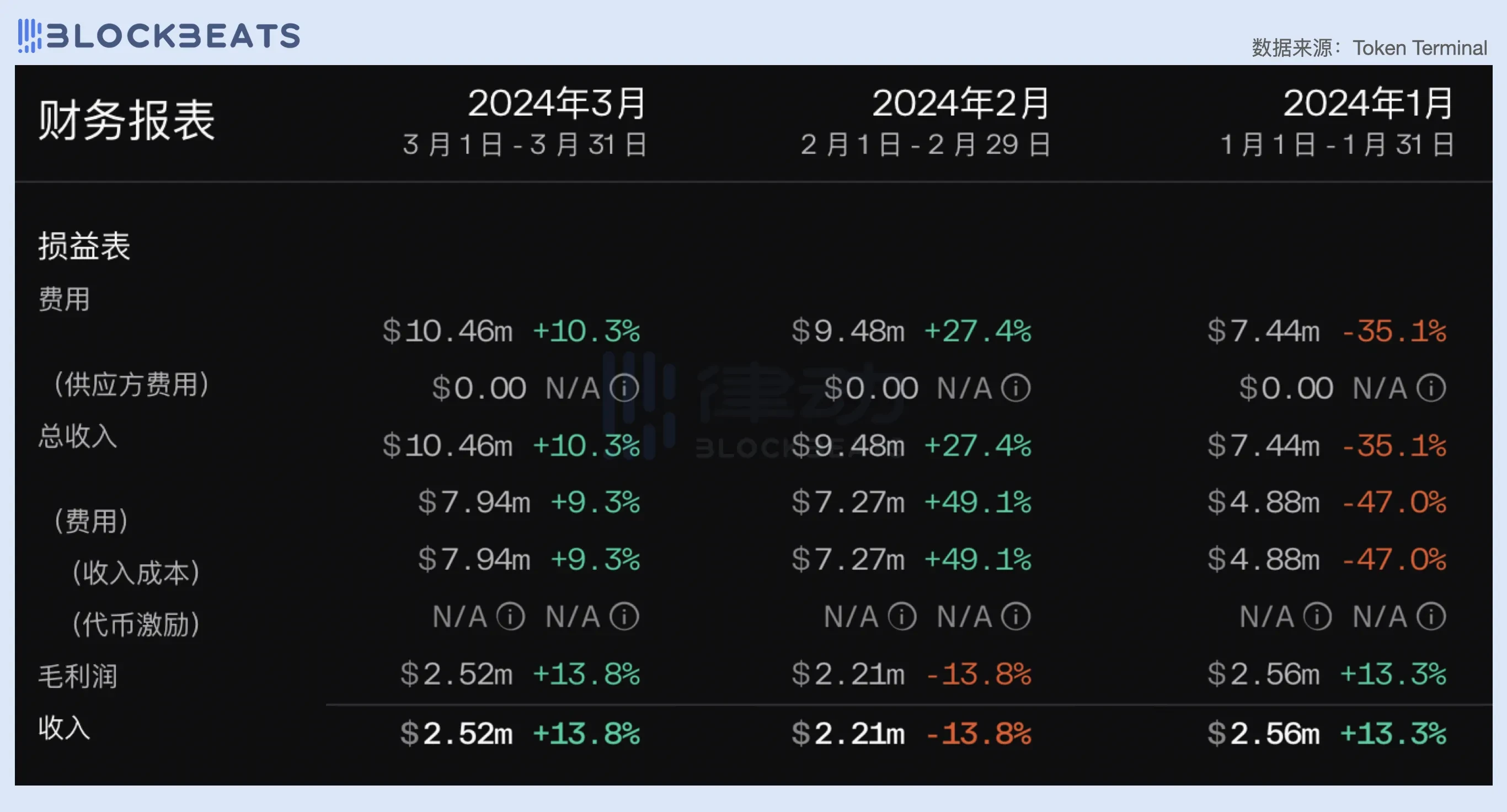

Rendimento Arbitrum Estável

Ampliada, a receita média mensal da Arbitrum no primeiro trimestre ficou estável em cerca de US$ 2,3 milhões. Em janeiro, a Arbitrum Network gerou US$ 7,44 milhões em receita, US$ 4,88 milhões em custos de DA e um lucro bruto de cerca de US$ 2,5 milhões, enquanto a receita de março foi de US$ 10,46 milhões, com um lucro bruto de US$ 7,94 milhões em custos de DA, que também foi de cerca de US$ 2,5 milhões.

Como você pode ver, antes EIP-4844 e a atualização de Cancun, o teto de receita para L2 era fixo e muito limitado. Devido à relação linear positiva entre as receitas de taxas e os custos de na cadeia, o Taxa de juros bruto de L2 foi limitado a um intervalo fixo e, no caso da Arbitrum, este valor manteve-se entre 25% e 40% no primeiro trimestre. Após a atualização de Cancun, o custo do DA para L2 usando blobs foi muito Gota, o que melhorou muito o Taxa de juros bruto de L2, e como você pode ver no gráfico abaixo, o Taxa de juros bruto de L2 basicamente se estabilizou em 90% depois que o EIP-4844 entrou em operação. É claro que esses dados não levam em conta os custos de funcionamento do sequenciador.

No entanto, a Gota dos custos de DA também faz Lavagem de dinheiro Gota, o que significa uma Gota acentuada na receita taxas de rede na ausência de usuários incrementais. Como você pode ver no gráfico abaixo, a receita de taxas da rede Arbitrum também caiu significativamente após a atualização de Cancun, apesar dos custos operacionais quase "zero". Olhando para os dados de abril, a receita da Arbitrum encolheu quase 80%, para cerca de US$ 2 milhões, mas graças aos custos extremamente baixos de DA, ela finalmente alcançou um lucro bruto de US$ 1,88 milhão, uma queda de apenas 25,3% em relação a março.

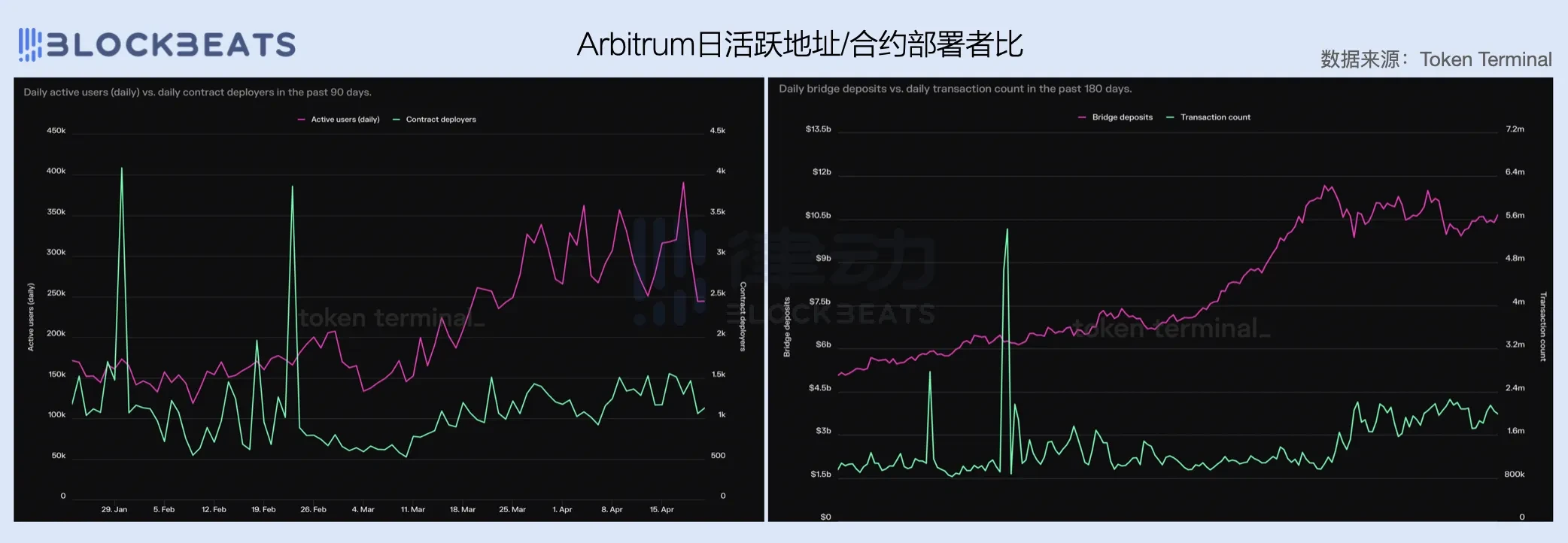

O Taxa de juros bruto tem sido extremo, mas a receita não aumentou, e os gargalos crescentes dos usuários também são os maiores desafios da Arbitrum. O Endereço ativo diário da Arbitrum desacelerou subir após março, enquanto o número de implantadores de contratos não mudou significativamente no primeiro trimestre e o número de ativos e transações em cadeia cruzada também parou subir em março. Do ponto de vista do usuário, o valor das ferramentas da Arbitrum parece exceder em muito seu valor de aplicação, e o cenário de aplicação única no ecossistema torna difícil ativar usuários existentes, por um lado, e é difícil reter novos usuários, por outro, o que se tornou uma "cadeia de trânsito" aos olhos de muitas longo pessoas.

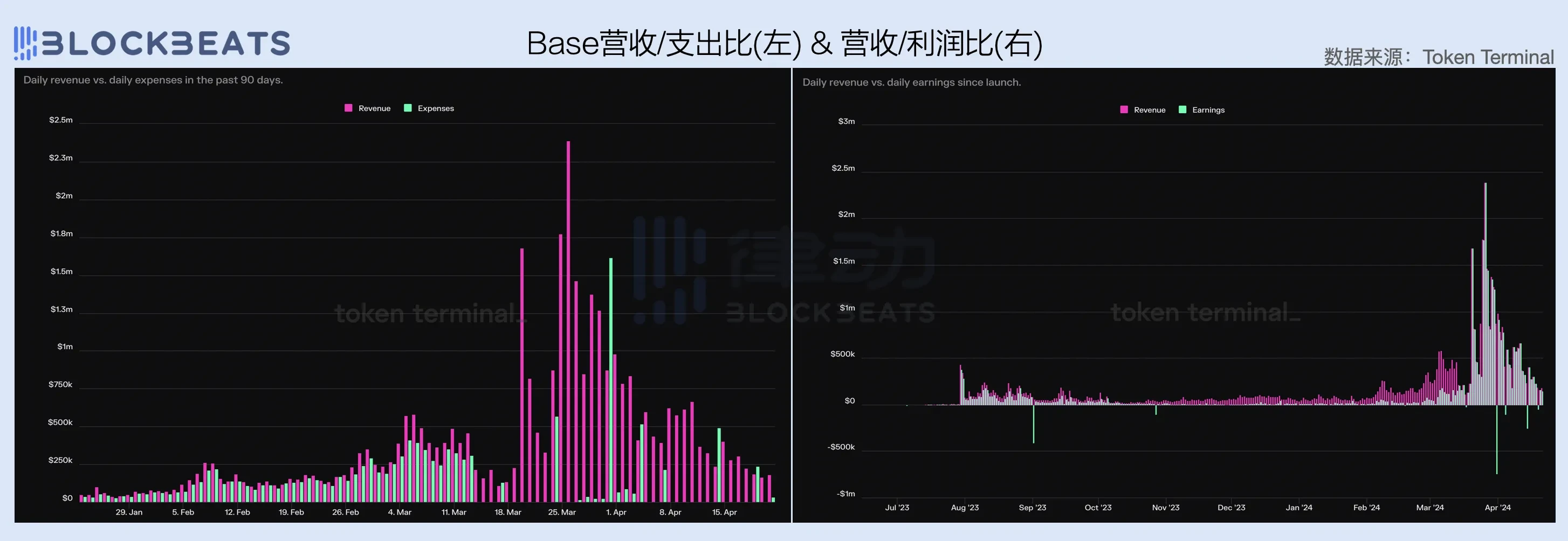

Explosão de base sobe

O aumento dos gargalos não parece ser um problema do lado da Base. Em março, a Base inaugurou um subir explosivo, com receita subir mais de 4 vezes em relação ao ano anterior. Por um lado, o custo do DA despencou e, por outro lado, o número de usuários aumentou, e depois de remover os US $ 6,34 milhões em custo DA, o lucro bruto da rede Base em um único mês longo o dobro do lucro bruto da Arbitrum em todo o primeiro trimestre.

Após a atualização de Cancun, a Base também experimentou uma queda de receita, mas rapidamente reverteu o declínio. A julgar pelos dados de lucro líquido, o lucro da rede Bas vem subindo desde o início do ano e, após EIP-4844, a Base "ganhou" diretamente.

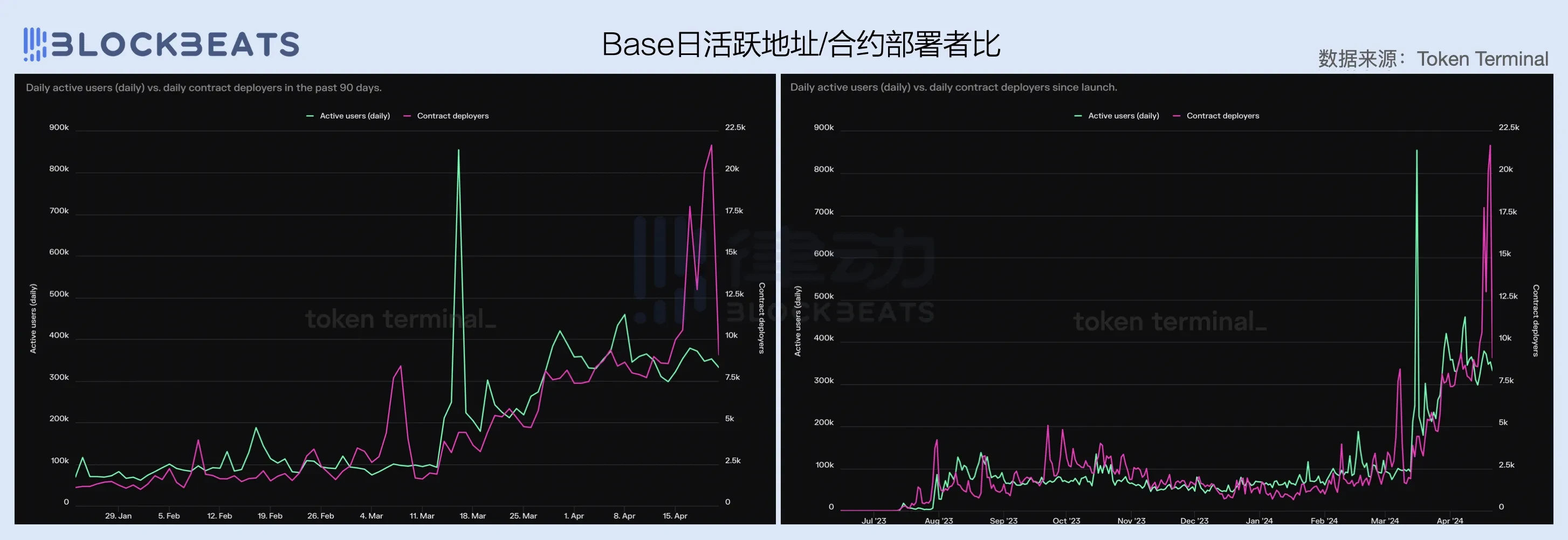

A receita explosiva subir é alimentada pela narrativa da "Base Season", que tem sido uma das poucas redes que longo subir a uma taxa elevada em termos de Endereço ativos diários e implantadores de contratos no último trimestre. No entanto, vale a pena notar que os desenvolvedores em seu ecossistema ainda mostram forte especulação de mercado e, em abril, quando a liquidez geral encolheu, o número de implantadores de contratos na rede Base também Reduzir para metade rapidamente, já que o número de transações e receitas de taxas continuou a diminuir.

Vale a pena notar que, embora a popularidade geral da rede Base tenha diminuído significativamente em abril, alguns sinais fundamentais sobre a "Temporada Base" ainda estão se fortalecendo. A partir de março, o Oferta Circulante líquido USDC da rede Base, bem como o valor dos ativos cadeia cruzada, começaram a subir rapidamente, e esse ímpeto não mostra sinais de desaceleração significativa, mesmo em abril. Com a melhoria da liquidez do mercado no segundo semestre, a Base pode se tornar um dos ecossistemas mais notáveis do setor encriptação.

Explosão morna

Paradigm endorsement, Tieshun IP chamar a atenção, KOL suporte, entrada no partido do projeto, como representante das novas forças L2, Blast tem estado fora dos holofotes quando acaba de ser lançado, mas pelos dados financeiros dos últimos dois meses, o desempenho do Blast não é particularmente ideal. Depois de alcançar um destaque em março, juntamente com todo o mercado de encriptação, a Blast foi derrotada de volta à sua forma original em abril, com uma queda de receita de mais de 60% em relação a março e um lucro bruto de apenas US$ 700.000.

Um dos pontos mais interessantes é que o Blast, como outros L2s, não reduziu significativamente os custos operacionais após a atualização de Cancun, mas permaneceu em um alto nível, fazendo com que o Taxa de juros bruto da rede nunca se rompesse.

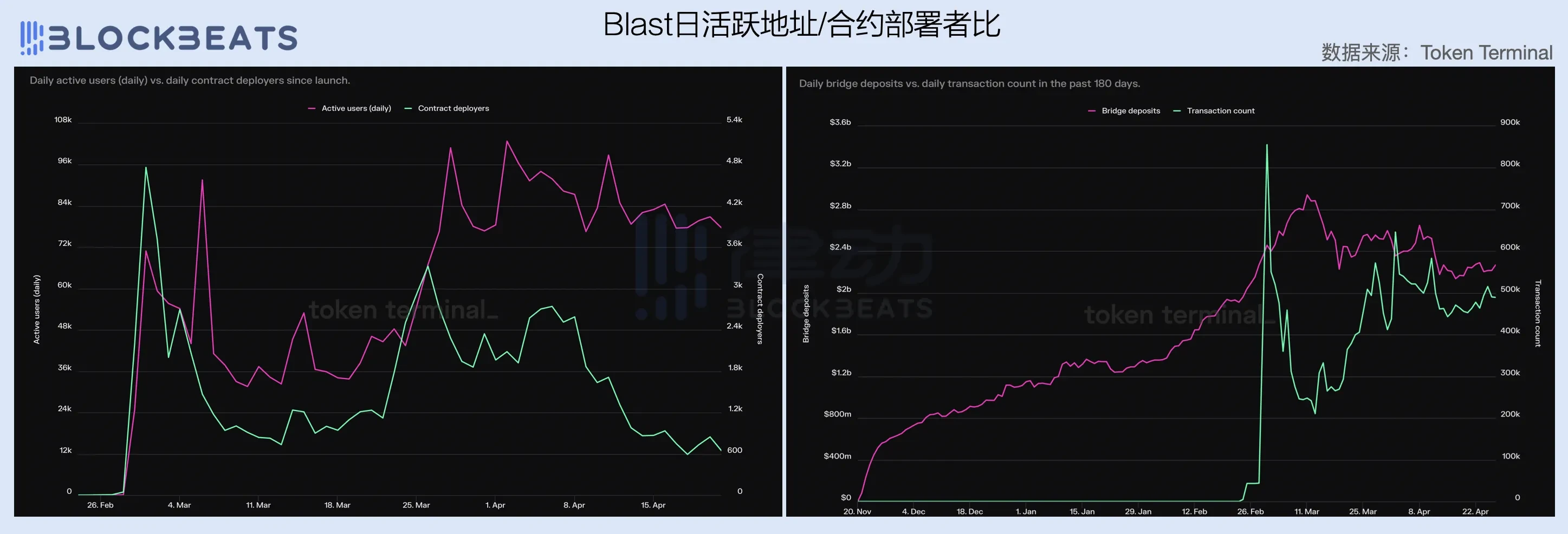

No entanto, a situação da Blast no nível subir é mais preocupante do que a questão do Taxa de juros bruto, com o número de implantadores de contratos em Blast caindo drasticamente no último mês, enquanto o número de Endereço ativos diários e o número de transações diárias estagnaram após o declínio nas entradas de subir cadeia cruzada. É claro que é um pouco tendencioso usar os dados de abril gerados no contexto da fraqueza geral do mercado para avaliar a Blast, mas para ser honesto, a Blast não teve um desempenho muito melhor em março.

Semelhante à situação de Avalanche, o dilema da Blast também serve como um alerta para o próximo L2 de propósito geral, ou seja, no mercado de ações atual tem sido jogado como sugadores pelos líderes L2, é difícil para o novo L2 de propósito geral alcançar escala e obter uma fatia do mercado. Talvez neste ambiente de competição de ações, a saída seja jogar diferenciação e campos verticais, e ser um mercado pequeno e bonito.

- Recompensa

- gostar

- Comentar

- Partilhar

Depois que Runes protocolo lançado, o que você está medo, incerteza e dúvida (FUD)?

X/Push: @portal\_kay

No último sábado, dia em que Runes protocolo lançado, passei muitos posts com runas longo medo, incerteza e dúvida (FUD). Na verdade, FUD, incerteza e dúvida (FUD) não é nada, indicando que a popularidade das runas é muito alta, o que naturalmente atrai muita atenção. Só que a maioria das dimensões do medo, incerteza e dúvida (FUD) são um pouco absurdas, então eu ainda quero explicar.

No geral, o conteúdo das runas de FUD, incerteza e dúvida (FUD) pode ser dividido em duas categorias principais:

1. O medo, incerteza e dúvida (FUD) definido para Runas protocolo

2. A medo, incerteza e dúvida (FUD) do valor do ativo runa.

! [Runas protocolo o que você está medo, incerteza e dúvida (FUD) depois que ele vai ao ar?] (https://piccdn.0daily.com/202404/27054557/hc9bf2znf6gkgn5n.jpg!webp)

Autor original: Portal_Kay

X/Push: @portal_kay

No último sábado, dia em que Runes protocolo lançado, passei muitos posts com runas longo medo, incerteza e dúvida (FUD). Na verdade, FUD, incerteza e dúvida (FUD) não é nada, indicando que a popularidade das runas é muito alta, o que naturalmente atrai muita atenção. Só que a maioria das dimensões do medo, incerteza e dúvida (FUD) são um pouco absurdas, então eu ainda quero explicar.

No geral, o conteúdo das runas de FUD, incerteza e dúvida (FUD) pode ser dividido em duas categorias principais:

-

O medo, incerteza e dúvida (FUD) definido para Runas protocolo;

-

A medo, incerteza e dúvida (FUD) do valor do ativo runa.

Para Runas protocolo defina o medo, incerteza e dúvida (FUD)

1. As runas tornam os ativos emissão cada vez mais centralizados?

Depois que o protocolo entrou no ar na manhã de 20 de abril, as primeiras 10 runas foram as mais longo a serem discutidas. Mas quando todos leram uma vez, descobriram que parecia não haver maneira de começar, isso não é 100% pré-mineração pelo partido do projeto, ou uma grande parte do Rat Trading' reservado pelo partido do projeto. Não será este um regresso à era da emissão centralizada?

E a minha opinião sobre esta questão é: "Não é que seja mais centralizado, é que as escolhas são mais abundantes."

Das primeiras 10 runas, apenas o próprio número 0 codificado de Casey é completamente justo disparando sem reservas, e as outras têm diferentes graus de reserva. Isso não é um problema com as runas protocolo, mas uma escolha para os implantadores.

Depois que o ecossistema BTC experimentou o BRC-20 e vários protocolos BRC-XXX, Casey realmente aprendeu as lições de vários protocolos (especialmente o BRC-20) antes de otimizar gradualmente as Runas protocolo até o lançamento final. Runes originalmente planejou duas emissões, Fixed Cap e Fair Launch, e em uma atualização posterior, adicionou a configuração de que os implantadores poderiam manter os créditos Premine em cima do Fair Launch.

Como resultado, as runas protocolo capazes de suporte mais longo ativos emissão cenários:

-

Emissão de moedas Meme, 100% Fair Mint, tudo depende do consenso da comunidade;

-

A parte do projeto emissão tokens de governança do projeto e distribuí-los a várias partes interessadas, como investidores e ecologia, de acordo com o planejamento de tokenomics;

-

100% do Token de recompensa de um projeto será Airdrop para usuários da comunidade após a pré-mineração;

-

Para projetos construídos em conjunto pela equipe do projeto e pela comunidade, a equipe do projeto reserva uma parte para necessidades operacionais, e a parte restante é reservada pela comunidade Fair Mint

5、......

De facto, penso que a emissão de ativos impulsionada pelas partes do projeto será uma tendência inevitável de desenvolvimento ecológico. Um verdadeiro Token sem dono pode continuar a funcionar, o que na verdade é uma probabilidade muito baixa. Quantos Tokens que dependem inteiramente da coesão natural da comunidade de Consenso podem ser citados? Mais convencionalmente, não há um partido do projeto que está fazendo a construção de uma maneira terra a terra, e finalmente faz com que o projeto tenha uma narrativa sustentável e o valor dos ativos suba gradualmente?

2, alguns outros medo, incerteza e dúvida (FUD) de rune Token

Os personagens são tão longo, quem se lembra?

Quando comecei a entender as Runas protocolo, também senti que esse cenário não era bom. Mas por um lado, o nome longo não é o problema essencial, e você pode se acostumar com ele depois de um pouco de familiaridade, por outro lado, longo personagens também podem ter sua própria jogabilidade única, não acredite que você olha para este ORDINALS•ARE•DEAD que até Leonidas tweetou.

Runas devem ser vendidas uma a uma, qual é a diferença entre isso e NFTs?

Na verdade, o próprio protocolo Runes suporta operações muito convenientes em ativos, mas o protocolo acabou de sair, e as plataformas de negociação não tiveram tempo de realizar suporte de pesquisa e desenvolvimento. Casey também tuitou algumas das diferenças entre a negociação de runas e a negociação de Token BRC-20. Como pode ser visto no tweet, as runas podem suporte qualquer número de transações de transferência, e não precisam ser um fabricante inteiro.

Casey Tweet: A diferença entre a negociação de runas e a negociação de Token BRC-20

medo, incerteza e dúvida (FUD) para o valor do ativo runa

1, com 2000 gás runas, esta é uma perda miserável, certo?

No primeiro dia do lançamento do protocolo, houve uma captura de tela do OKX Rune Marketplace que estava sendo retuitada. Em seguida, o KOL tuitado será acompanhado por uma provocação ou duas como "Esta é a runa que você quer?" e "2000 gás você acabou de acertar isso?" No entanto, a forma como esta captura de tela é contada está realmente errada. OK deve ter confundido o ponto de partida listagem o preço dessas runas, o que causou um erro no cálculo do intervalo de pump cair.

Então, em 20 de abril, você está perdendo dinheiro para participar da nova luta de runas? A seguir está uma lista de alvos que foram implantados e lançados no primeiro dia e tiveram bons retornos (nota: "Preço de transação Unisat" é escolher um preço relativamente comprometido). Claro, isso não significa que todos os projetos de runas podem fazer dinheiro digitando cegamente depois que são lançados e, no final, você ainda precisa fazer uma pesquisa de investimento sólida para encontrar um bom alvo.

Na verdade, este tipo de medo, incerteza e dúvida (FUD) é principalmente por duas razões:**

-

O cartaz criador de mercado Participações BRC-20 ou EVM ativos ecológicos, e depois de ver que as runas ficaram quentes, uma grande quantidade de tráfego e fundos foram atraídos para ele, e instintivamente começaram a rejeitá-lo. Este tipo pertence à bunda para decidir a cabeça, porque é posição pesada em outros ativos, é natural se preocupar com a runa desviando fundos de outras zonas. Este tipo de medo, incerteza e dúvida (FUD) pode ser basicamente ignorado, porque os seus interesses estão lá, e isso não é algo que possa ser resolvido pela razão.

-

A natureza humana rejeita naturalmente coisas novas. Runes protocolo é uma coisa nova para pessoas muito longo, e se você não leu alguns dos materiais antes, você deve não estar familiarizado com isso. As pessoas têm naturalmente uma rejeição de coisas desconhecidas, e isso é compreensível. Mas, como jogador encriptação, a rejeição de coisas novas significa perder oportunidades de ganhar dinheiro.

O que exatamente você está fazendo com FUD, incerteza e dúvida (FUD)?

Depois de resolver os FUD, incerteza e dúvida (FUD) acima, de repente senti que eles podem estar apenas arranhando a superfície. Então, essencialmente, o que você está realmente medo, incerteza e dúvida (FUD) sobre? Eu acho que o que você está realmente medo, incerteza e dúvida (FUD) é provável: Proliferação de ativos sem uma nova narrativa!

De fato, após a onda de ativos BTC liderada pelo BRC-20 no ano passado, nem todos estão mais longo dispostos a fomo por emissão de ativos não inovadores. Afinal, um grande número de pequenas fotos de ordinais foram zeradas, várias inscrições BRC-20 que foram explodidas na época também foram silenciosas, e há uma variedade de ativos de protocolo BRC-XXX que poucos podem ser lembrados. Todo mundo finalmente entendeu que curto gás ainda é mais curto, e basicamente voltará a zero no final.

Atualmente, o ecossistema BTC está em um período tão constrangedor, e protocolos de ativos com forte consenso surgiram, mas o aplicativo de pouso ainda não nasceu. Em última análise, o ativo protocolo é apenas um meio para o valor contabilístico, e só quando o ativo flui na aplicação de Finanças Descentralizadas e GameFi, pode ser considerado como tendo um certo valor prático.

Mas, ao que tudo indica, esse período constrangedor deve acabar em breve. Os aplicativos também estão nos estágios iniciais de sua criação, e agora é como o início do ecossistema BTC...... Por favor, longo dê um pouco de paciência ao ecossistema BTC.

**Isenção de responsabilidade: Este artigo é apenas para fins informativos e não deve ser usado como aconselhamento jurídico, fiscal, de investimento, financeiro ou qualquer outro e não representa a posição da RunesCC. **

- Recompensa

- gostar

- Comentar

- Partilhar

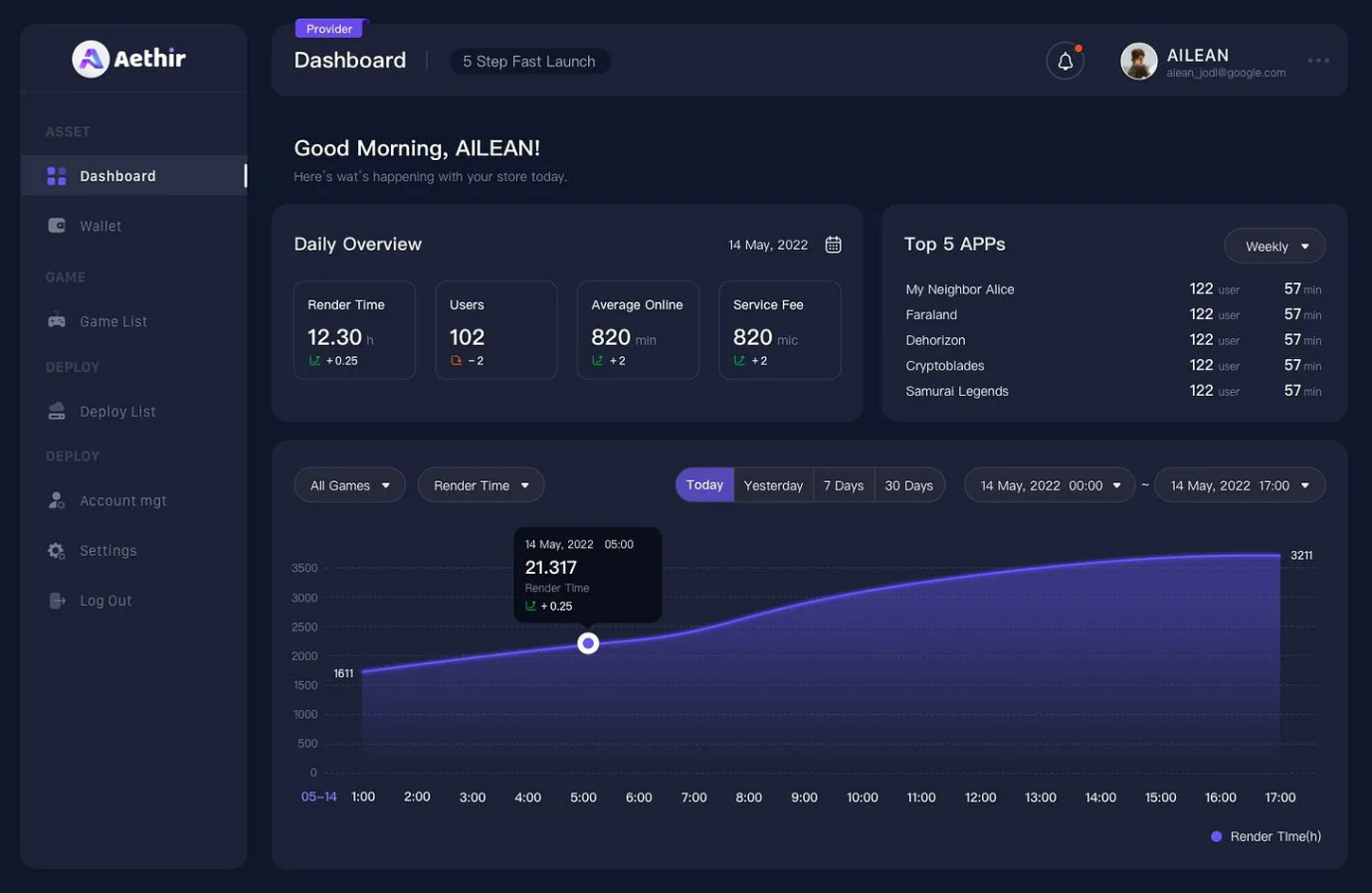

Aethir: Descentralização plataforma de serviço de nuvem GPU que fornece soluções para IA, jogos e aprendizado de máquina

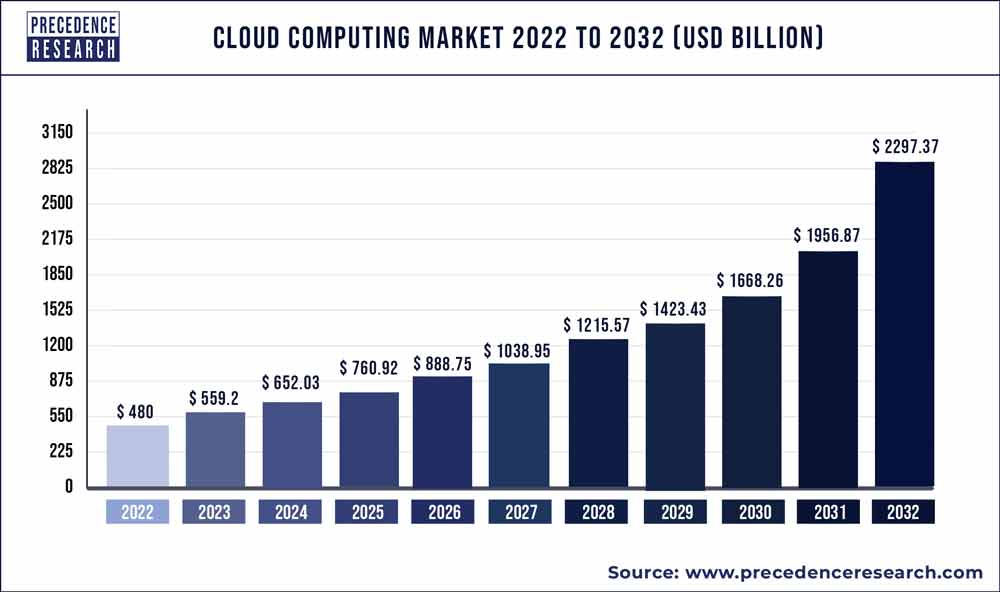

De acordo com a Precedence Research, espera-se que o mercado de computação em nuvem ultrapasse a marca de US$ 1 trilhão até 2028, à medida que tecnologias avançadas, como inteligência artificial e aprendizado de máquina, são cada vez mais usadas na computação em nuvem. Além disso, a procura de soluções de computação adaptadas em setores específicos está a criar uma enorme oportunidade subir para o espaço da computação em nuvem. Essas soluções desempenham um papel fundamental no armazenamento, aquisição e gerenciamento de dados críticos, impulsionando ainda mais a expansão do campo.

Fonte: Precedência

Abertura

De acordo com a Precedence Research, espera-se que o mercado de computação em nuvem ultrapasse a marca de US$ 1 trilhão até 2028, à medida que tecnologias avançadas, como inteligência artificial e aprendizado de máquina, são cada vez mais usadas na computação em nuvem. Além disso, a procura de soluções de computação adaptadas em setores específicos está a criar uma enorme oportunidade subir para o espaço da computação em nuvem. Essas soluções desempenham um papel fundamental no armazenamento, aquisição e gerenciamento de dados críticos, impulsionando ainda mais a expansão do campo.

Fonte: Precedence Research

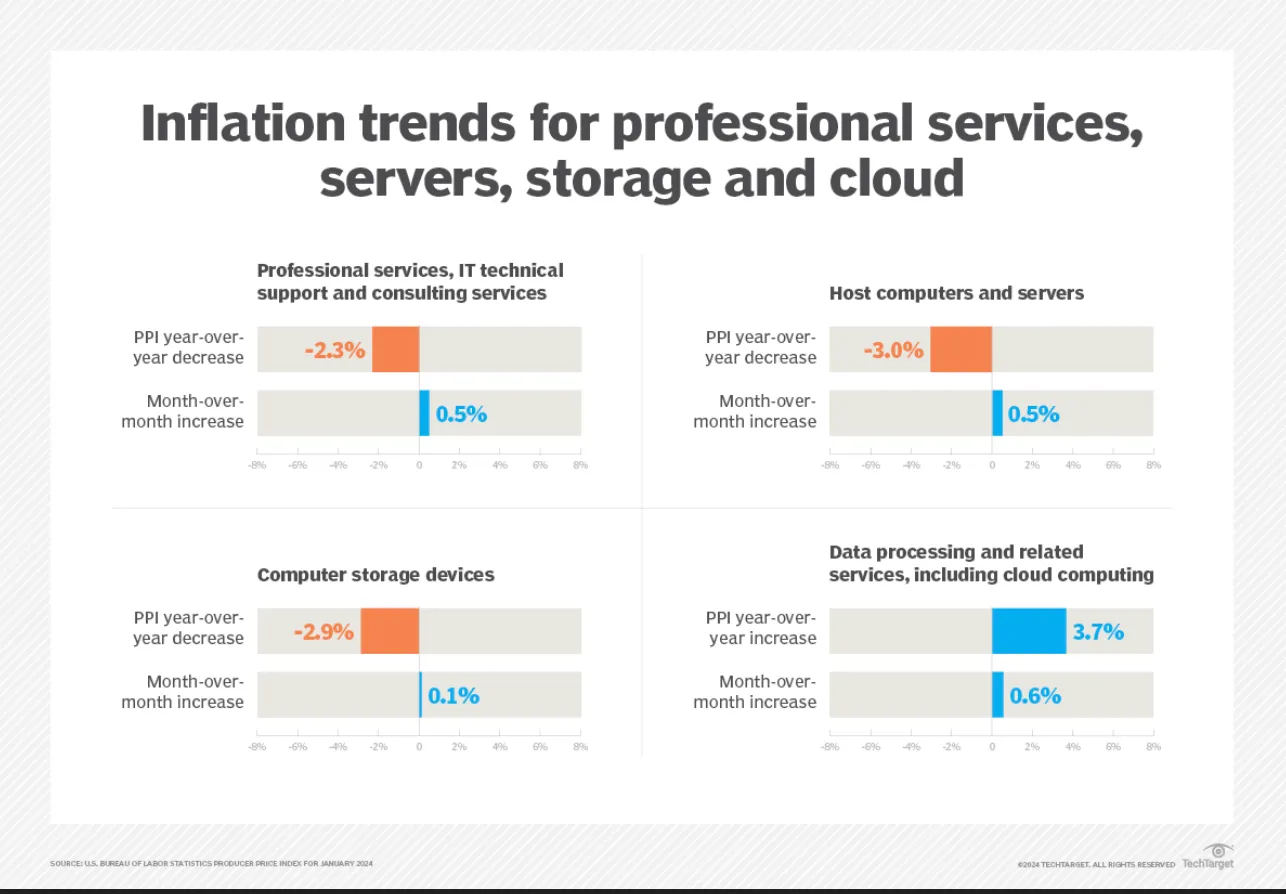

Em 2024, as empresas estão enfrentando custos crescentes de computação em nuvem, forçando-as a rever suas estratégias de gerenciamento de carga de trabalho para Gota despesas. A análise económica e os relatórios dos fornecedores mostram que os serviços em nuvem e os custos de armazenamento estão no subir. Por exemplo, o Índice de Preços ao Produtor (PPI) de janeiro mostrou que os custos, incluindo serviços de processamento de dados relacionados à nuvem, pump 0,6% mês a mês e pump 3,7% ano a ano. Além disso, Eldar Tuvey, CEO da Vertice, espera que a infraestrutura como serviço (SaaS) em nuvem enfrente uma taxa de inflação de 10,6% no início de 2024.

Fonte: Tech Target

No espaço Web3, a Aethir está abordando os desafios usuais da computação em nuvem centralizada, incluindo altos custos, restrições de fornecimento de GPU e problemas de latência, e fornece uma plataforma de serviço de nuvem GPU descentralizada que fornece soluções escaláveis para mercados em rápido crescimento, como inteligência artificial e jogos.

Visão Geral do Projeto

Fonte: Aethir

A Aethir é uma plataforma de computação em nuvem que promete aos clientes revolucionar o atual cenário tecnológico, permitindo mudanças escaláveis e inclusivas na forma como as GPUs são compartilhadas, possuídas e usadas. Longo pavio vela para áreas como inteligência artificial, jogos em nuvem e aprendizado de máquina** O Aethir permite que empresas e indivíduos coloquem GPUs ociosas em uma rede compartilhada, o que não apenas otimiza a utilização geral de recursos, mas também fornece uma ampla base de usuários com fácil acesso ao poder de computação de primeira linha. **

O projeto propõe uma solução flexível para a atual escassez e subutilização de GPUs, agregando recursos de GPU novos e não utilizados de fontes mais longas, incluindo data centers e computação Ativos de criptografia. Essa estratégia não só melhora drasticamente a disponibilidade de GPUs em todo o mundo, mas também democratiza o acesso a recursos de computação, ajudando a Gota custos e estimulando a inovação.

A Aethir lançou seu Testnet no Arbitrum no final de 2023 e já apoiou mais de 10 jogos em sua plataforma Beta. A plataforma ao vivo totalmente lançada, bem como a Token Aethir (ATH), estão programadas para serem lançadas ainda este ano, embora uma data específica ainda não tenha sido determinada.

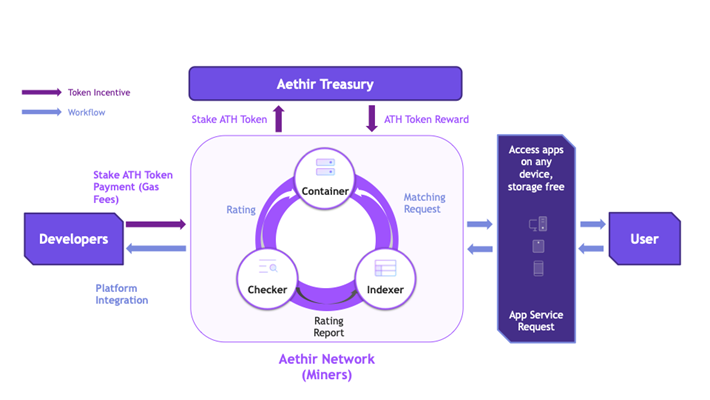

Rede Aethir

O projeto da Aethir incorpora um sistema econômico que combina na cadeia ativos, contratos inteligentes e serviços de prestação de serviços de Descentralização em um sistema unificado centrado em três funções principais – Container, Indexer e Checker – operando na rede Arbitrum para otimizar a velocidade, a escalabilidade e os custos de Gota de ambientes Blockchain.

Contentor

Forneça poder de computação e recursos de rede. Ao mesmo tempo, os contêineres são recompensados por fornecer recursos em espera e executar serviços aos usuários.

Verificador

Monitorizar regularmente a disponibilidade de recursos. Pontuar (pontuação) e relatar recursos, bem como realizar classificações de recursos.

Indexador

Cataloge recursos por região e organize recursos por nível de serviço. Essa parte também conecta as solicitações do usuário aos recursos apropriados e grava relatórios de dados.

Fonte: Aethir

Fluxo de trabalho da rede Aethir

A rede Aethir distingue-se dos sistemas Blockchain típicos por empregar uma abordagem única às operações, incluindo nós que desempenham funções críticas duplas:

Prova de capacidade de renderização: os nós são selecionados periodicamente para validar transações e garantir que tudo esteja correto. Os critérios de seleção favorecem nós com maior investimento Token, melhor qualidade de serviço e menos seleções anteriores. Prova de Trabalho de Renderização:* A rede monitora rigorosamente o desempenho Nó para garantir seu serviço de alto nível, adaptando a alocação de recursos às necessidades e características geográficas.

Dinâmica da Sessão

Cada sessão dura 15 minutos e, como um ciclo de serviço separado, as cobranças Flutuação com base na atividade da rede.

Status do contêiner

Como o hub da rede, os contêineres têm diferentes estados que refletem sua atividade ou prontidão atual, desde a fase de configuração até o modo de manutenção ativa.

Estaca e Recompensas

Estaca em Aethir é semelhante a depositar fundos para benefícios futuros. Recompense os contêineres com base no desempenho e na alocação de carga de trabalho processados para incentivar operações ideais.

Modos de serviço

A rede suporta dois modelos operacionais para atender a necessidades diferentes:

- Modo de atacado: Fornecer serviços em massa a taxas pré-determinadas para otimizar a eficiência.

- Modo Varejo: Semelhante ao sistema Licitação, a taxa de serviço é ajustada dinamicamente de acordo com a demanda atual.

Taxas de Serviço

Os desenvolvedores pagam contêineres com base nos serviços fornecidos, e os preços variam de acordo com a demanda e a disponibilidade.

Mecanismo de barras

Para manter a integridade, são impostas multas sobre partes imprecisas que afetam recompensas não reclamadas. No entanto, uma parte dessa penalidade é redistribuída para recompensar os nós de alto desempenho e fornecer aos primeiros usuários um período de carência sem ajustes de penalidade.

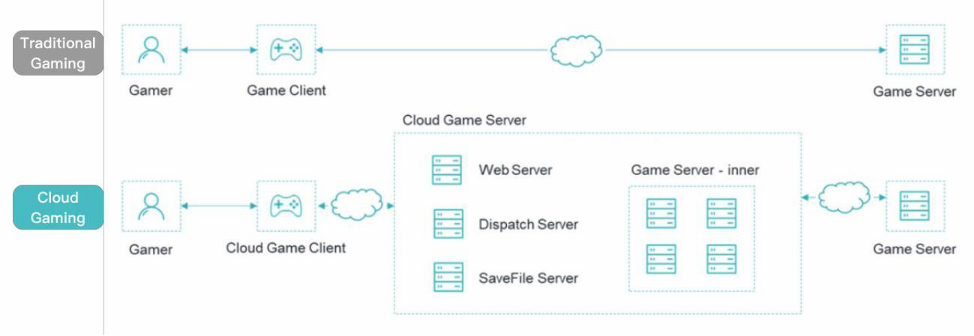

Avanço da Aethir nos Jogos

A Aethir está reinventando o cenário de jogos com sua infraestrutura Nuvem distribuída (DCI), que permite jogos 3D de alta definição em qualquer dispositivo, permitindo streaming de jogos em tempo real sem depender de hardware caro. Ele combina tecnologia Blockchain com jogos tradicionais e projetos de Metaverso emergentes para superar a latência e o acesso lento que outros serviços de nuvem costumam encontrar. Com foco em segurança e uma interface de lançamento amigável, Aethir permite que os desenvolvedores de jogos criem jogos imersivos usando motores 3D populares sem limitações técnicas.

Fonte: Aethir

Os desenvolvedores também podem se beneficiar de ferramentas flexíveis fornecidas pela Aethir, como seu Software Development Kit (SDK), que integra recursos como transações no jogo e autenticação de jogadores, simplificando a experiência de jogo. Além disso, a plataforma Aethir fornece ferramentas de análise que ajudam as empresas a rastrear o envolvimento dos jogadores, controlar orçamentos, analisar tendências de jogos e visualizar dados para a indústria de jogos desenvolver estratégias informadas e resolver problemas.

Fonte: Aethir

Equipa, Apoio à Fundação ou Parceria Estratégica

A Aethir foi fundada em 2022 pelos fundadores Mark Rydon e Daniel Wang. Coliderado por Kyle Okamoto, Diretor de Tecnologia, e Paul Thind, Diretor de Receitas, o projeto reuniu uma equipe forte que é bem versada em tecnologias Web2 e Web3.

A Aethir fechou sua rodada Pré-A em meados de 2023 com um processo total de mais de US$ 9 milhões e uma avaliação de US$ 150 milhões. A rodada atraiu investimentos significativos de grupos bem conhecidos, como Sanctor Capital, Hashkey, Merit Circle e CitizenX, com suporte adicionais de nomes como Maelstrom, Mirana Ventures e Animoca Brands, de Arthur Hayes.

A Aethir estabeleceu recentemente parcerias com longo principais parceiros:

A parceria com a Impossible Finance está focada em interromper a infraestrutura de nuvem e tornar a computação avançada amplamente acessível no espaço Web3, estabelecendo um novo padrão de segurança, transparência e eficiência.

A parceria com a GAM3S.GG visa redefinir os jogos Web3, tornando os jogos Blockchain mais acessíveis globalmente e desfrutando de jogos contínuos sem a necessidade de instalações complexas ou hardware de ponta graças à infraestrutura de nuvem da Aethir. O objetivo é elevar a experiência de jogo e promover uma comunidade de jogos mais inclusiva.

Parceria com a APhone para lançar Descentralização Cloud Smartphones para melhorar a usabilidade de aplicações Web3. Com a tecnologia de nuvem de baixo latência Descentralização da Aethir, o APhone visa fornecer uma experiência móvel perfeita e sem atrito que contorne as limitações das lojas de aplicativos centralizadas.

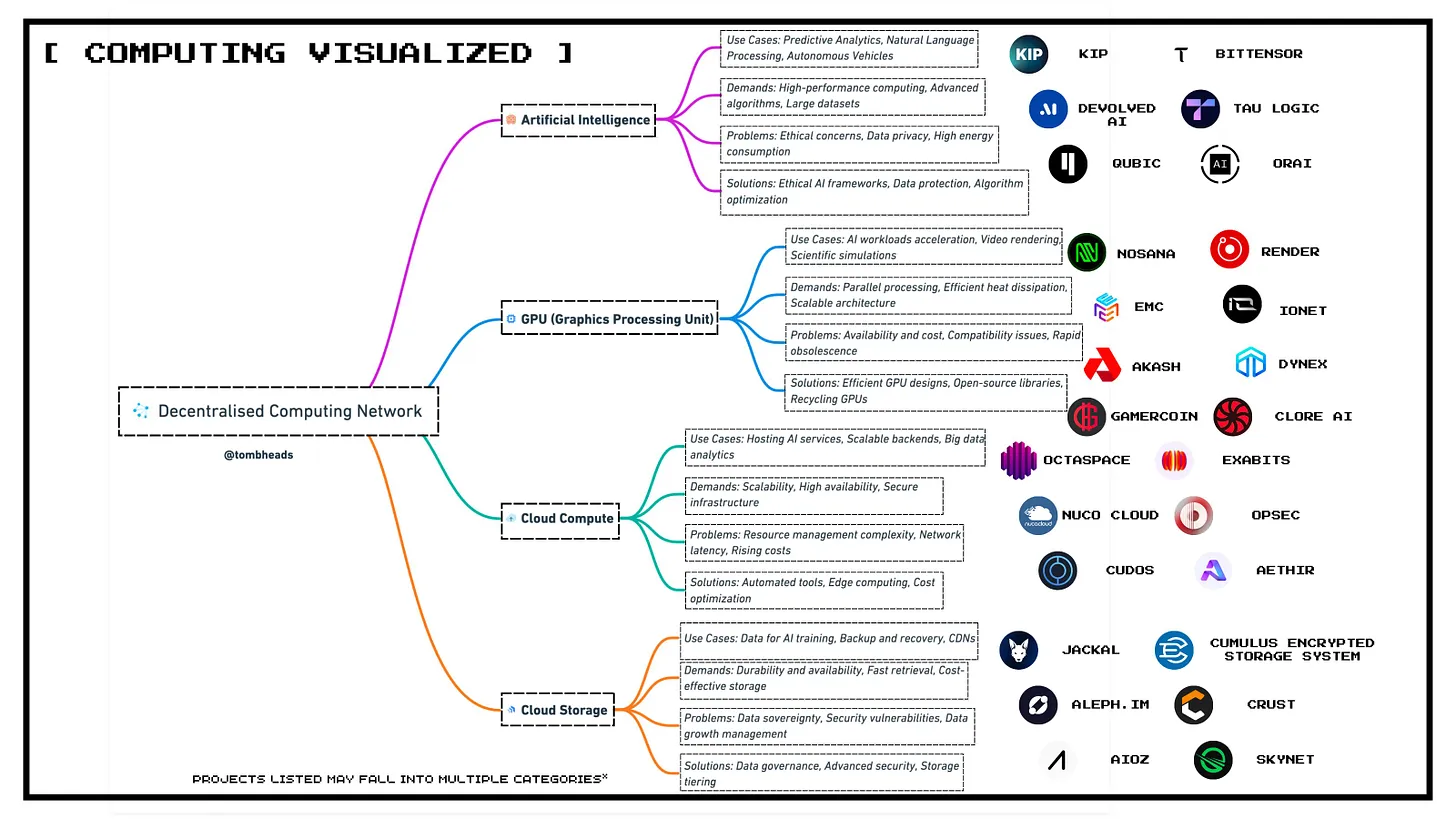

Concorrentes

No mercado de computação descentralizada, o mercado é segmentado em segmentos-chave, como inteligência artificial, serviços de GPU, computação em nuvem e armazenamento de dados. A Aethir se estabeleceu em uma posição única em um mercado altamente competitivo, concentrando-se em fornecer recursos especializados de computação em nuvem para o setor de jogos.

Fonte: Tomb Heads

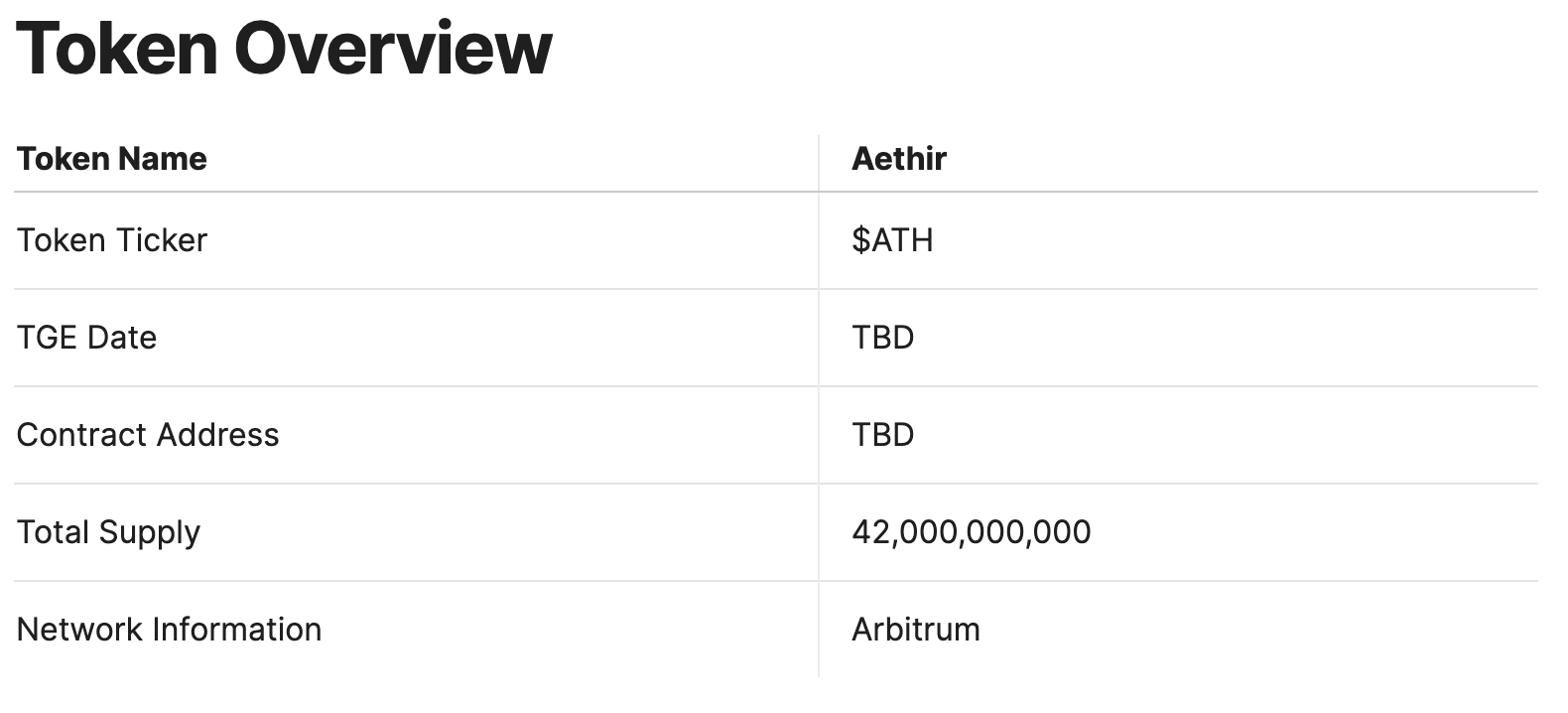

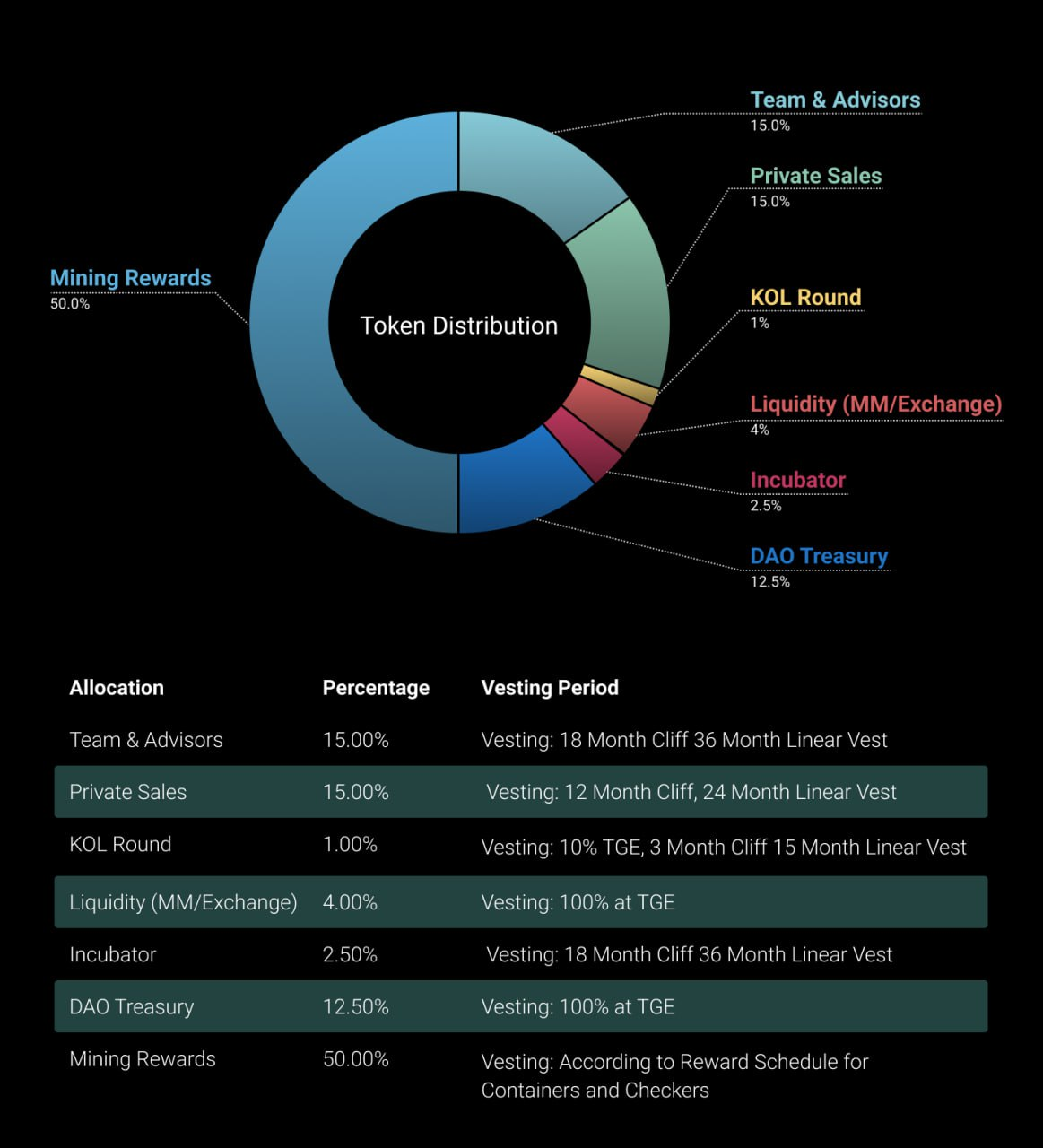

Tokenomics

Atualmente, o Token Aethir (ATH) ainda não foi lançado, mas foi confirmado que será desenvolvido. O Evento Geração Token (TGE) está agendado para o final deste ano. $ATH Token estarão no centro das operações da Aethir e serão responsáveis por longo funções:

Transações Diárias

$ATH Token é o moeda oficial da Aethir e é usado para pagar por usuários que precisam Poder de computação para Nó operadores.

Ampla utilização

Além de ser usado como meio de pagamento, a gama de aplicativos por US $ ATH está se expandindo, com planos futuros para incluir funções como transações de fusão de mineração e marketplace.

Decisão & Direção

Com a transição da Aethir para a governança Descentralização, os detentores de US$ ATH Token em breve poderão participar de propostas e votações para determinar coletivamente o futuro da plataforma.

Construir confiança através de staking

Novos operadores precisam stake ATH Tokens para provar seu compromisso e proteger a rede.

Mineração recompensas são uma parte importante do mecanismo de distribuição ATH Token, que incentiva os operadores Nó a manter serviços de qualidade. Essas recompensas não são apenas velas longo pavio para serviços ativos, mas também incluem capacidade de espera e são projetadas para atrair e reter prestadores de serviços.

As recompensas da mineração de ATH são distribuídas de forma planejada: inicialmente fornecem incentivos generosos para atrair participação e, em seguida, gradualmente Gota os incentivos para manter a estabilidade e atratividade de longo prazo do ecossistema.

Fonte: Aethir

Fatores Fundamentais de Alta

- O mercado de IA e jogos está se expandindo rapidamente, e a demanda por soluções em nuvem está aumentando. A Aethir está preparada para atender às necessidades desses dois segmentos de subir rápida com suas soluções escaláveis.

- O Aethir (ATH) Token está programado para ser lançado ainda este ano, com uma data ainda a ser determinada. Espera-se que a subir contínua do mercado tenha um impacto positivo no valor do Token.

- A Aethir é única no mercado de computação Descentralização altamente competitivo, com foco no espaço de jogos, proporcionando uma vantagem competitiva única.

- Ao implantar a rede em locais mais longos, a Aethir visa reduzir a latência e melhorar a experiência de jogo através da computação de borda.

- A Aethir assinou um grande contrato anual com a maior empresa de telecomunicações do mundo, que deve atingir oito dígitos até o segundo trimestre de 2024. Além disso, assinou três contratos de jogos em nuvem e espera assinar mais de dez no primeiro trimestre de 2024, incluindo uma parceria com uma empresa global de jogos principal com mais de 150 milhões de usuários ativos mensais e uma taxa de conversão de 22%. Veja este link para mais longo detalhes.

- Como um membro-chave do programa de inovação da NVIDIA, a Aethir é apoiada pelo chip H100, uma tecnologia que também é usada por grandes empresas como a Meta (Facebook) para seus projetos de alto valor.

fatores fundamentais em queda

- Como parte do mercado de encriptação, a alta Flutuação inerente e a atenção efêmera de longo participantes representam riscos para a Aethir. Mesmo sem mudanças fundamentais significativas, o valor da Token Aethir poderia cair acentuadamente.

- Aethir ainda está em seus estágios iniciais e precisa provar seu desempenho. Os problemas de escalabilidade colocados pelos jogos de descentralização ainda não foram definitivamente resolvidos, e resta saber como a Aethir abordará esses desafios.

- Até agora, os altos requisitos de recursos limitaram a adoção da infraestrutura de nuvem de descentralização, limitada a grandes empresas. Embora a solução de Aethir seja promissora, a adoção generalizada pode levar anos, semelhante ao lento início de GameFi.

- A regulamentação mais longa de criptoativos e ativos digitais em diferentes países criou um ambiente jurídico complexo que pode desencorajar o investimento, inibir a inovação e retardar a adoção global.

Conclusão

Nas minhas observações finais de hoje, gostaria de recordar que aquilo que partilhamos não constitui aconselhamento financeiro. Como profissionais com um profundo conhecimento da indústria, estamos atentos às forças emergentes no campo. O facto de partilharmos consigo os resultados da nossa investigação não implica o nosso apoio ou oposição ao projeto em questão.

Somos uma equipa de profissionais especializados em diferentes áreas do mercado e finanças, e este relatório não deve ser interpretado como contendo toda a informação necessária para tomar decisões de investimento.

- Recompensa

- gostar

- 1

- Partilhar

A placa "Compre Bitcoin" erguida durante o discurso de Yellen em 2017 foi vendida por US$ 1 milhão

Um pedaço de papel adesivo com as palavras "Buy Bitcoin" é amplamente conhecido por ter aparecido ao fundo durante um discurso público da presidente do Federal Reserve dos EUA, Janet Yellen, em 2017. O papel de caderno foi vendido recentemente por 16 Bitcoins, ou cerca de US $ 1,027 milhão.

O leilão foi realizado no PubKey, um bar com temática Bitcoin em Nova York, e foi organizado e facilitado pela casa de leilões Scarce.City.

O icónico "Comprar

Christian Langalis espera receber cerca de US $ 875.000, equivalente a 13,6 Bitcoin, depois de deduzir uma taxa de 15% do Scarce.City.

Um pedaço de papel adesivo com as palavras "Buy Bitcoin" é amplamente conhecido por ter aparecido ao fundo durante um discurso público da presidente do Federal Reserve dos EUA, Janet Yellen, em 2017. O papel de caderno foi vendido recentemente por 16 Bitcoins, ou cerca de US $ 1,027 milhão.

O leilão foi realizado no PubKey, um bar com temática Bitcoin em Nova York, e foi organizado e facilitado pela casa de leilões Scarce.City.

Logótipo icónico "Buy Bitcoin" vendido em leilão

O licitante mais alto, que usa o pseudónimo "Squirrekkywrath", recebeu o logótipo "Buy Bitcoin" num leilão de longo semana. O leilão foi organizado por Christian Langalis, mais conhecido como o "Bitcoin Sign Guy", que não só postou o logotipo na plataforma de leilões Scarce.City, mas também participou do leilão pessoalmente.

O Scarce.City observou que a transação estabeleceu um recorde para o valor da transação para a plataforma. Depois de deduzir a taxa de processamento de 15% da Scarce City, Langalis espera receber aproximadamente US $ 875.000, o equivalente a cerca de 13,6 Bitcoin.

O icónico logótipo "Buy Bitcoin" está escrito num caderno jurídico amarelo, simbolizando a subir da Bitcoin no setor financeiro global. Dado que o Bitcoin é em grande parte digital, este artefato físico é um dos poucos símbolos amplamente reconhecidos de Bitcoin longo. O caderno de leilões também inclui notas originais e esboços do emblema de Langalis naquela data histórica.

Na época do famoso incidente, foi relatado que Langalis era um estagiário de 22 anos no Cato Institute. Os fundos angariados com o leilão irão suporte novo empreendimento da Langalis, a Tirrel Corp, que está focada na criação de Bitcoin Rede de iluminação Carteira na Urbit.

Durante esse famoso evento, Langalis teria sido um estagiário de 22 anos no Cato Institute. Os fundos do leilão serão usados para suporte o novo empreendimento de Langalis, a Tirrel Corp, que está focada na criação de Bitcoin Rede de iluminação Carteira na Urbit.

Réplica do logótipo "Comprar Bitcoin" vendida a 0,8 Bitcoin cada

Em 2019, Langalis criou e vendeu 21 réplicas do icônico logotipo "Buy Bitcoin" a um preço médio de 0,8 Bitcoin cada. No valor de hoje, são cerca de US$ 51.300 cada.

De acordo com o lista, as réplicas são orgulhosamente exibidas nos escritórios de empresas de capital de risco como Paradigm, Blockchain Capital, Castle Island Ventures e o Coin Center, um Ativos de criptografia think tank.

Em uma audiência do Comitê de Serviços Financeiros da Câmara em 2017, Langalis foi retirado do prédio por violar as regras do comitê depois de segurar a placa. No entanto, a imagem deste sinal rapidamente se espalhou na internet. Após o evento, o preço do Bitcoin disparou 3,7% no momento da transmissão.

Desde então, o valor da Bitcoin experimentou um crescimento explosivo, subindo de cerca de US$ 2.700 em julho de 2017 para uma alta de mais de US$ 73.000 em meados do mês passado. Este subir significativo é parcialmente atribuível a importantes decisões regulatórias nos Estados Unidos, como o Ponto Bitcoin exchange Exchange Fund (ETF) aprovado no início deste ano.

- Recompensa

- gostar

- Comentar

- Partilhar

Entrevista com Zhu Haokang, Chefe de Gestão de Ativos Digitais, ChinaAMC (Hong Kong): A indústria ativo digital de Hong Kong tem um grande potencial de desenvolvimento

Após a aprovação do Bitcoin Ponto ETF dos EUA em 10 de janeiro, a ChinaAMC Asset Management (Hong Kong) anunciou em 24 de abril que a ChinaAMC Bitcoin ETF e a ChinaAMC Éter moeda ETF foram aprovadas pela Comissão de Valores Mobiliários e Futuros de Hong Kong, China, para emissão em 29 de abril de 2024 e exchange listagem em Hong Kong em 30 de abril de 2024. Isso também marca que Hong Kong, na China, tornou-se a segunda jurisdição no mundo, depois dos Estados Unidos, a adotar tais produtos. Significa também que os investidores não profissionais comuns também podem subscrever esses ETF para fazer investimentos ligados a ativo digital.