L’ETF Bitcoin ETF de BlackRock a connu une sortie de 217 millions de dollars

Selon les données de SoSo Value, aucun des cinq ETF, y compris l’iShares Bitcoin Trust ETF (IBIT) de BlackRock, n’a connu d’afflux ces derniers jours. Il convient de mentionner que le fonds de BlackRock n’a pas enregistré d’entrées de capitaux pour la deuxième journée consécutive.

Source de l’image : SoSo Value

Outre le Grayscale Bitcoin Trust ETF (GBTC), quatre autres ETF ont enregistré des sorties de capitaux, notamment de Fidelity Investment et d’ARK

Le secteur Spot Bitcoin ETF est de nouveau dans le rouge zone, enregistrant une sortie de 217 millions de dollars le 25 avril.

Selon les données de SoSo Value, aucun des cinq ETF, y compris l’iShares Bitcoin Trust ETF (IBIT) de BlackRock, n’a connu d’afflux ces derniers jours. Il convient de mentionner que le fonds de BlackRock n’a pas enregistré d’entrées de capitaux pour la deuxième journée consécutive.

Source de l’image : SoSo Value

Outre le Grayscale Bitcoin Trust ETF (GBTC), quatre autres ETF ont enregistré des sorties de capitaux, dont les ETF de Fidelity Investment et de ARK Invest/21Shares.

Malgré la récente tendance aux sorties de capitaux, IBIT (BlackRock’s iShares Bitcoin Trust ETF) reste l’un des 10 principaux ETF avec des entrées ininterrompues à long terme. Cependant, depuis le début du mois de mars 2024, l’afflux de fonds dans le fonds a diminué.

Source de l’image : SoSo Value

Le volume moyen des entrées de capitaux dans Spot Bitcoin ETF a également considérablement ralenti ces dernières semaines. Hunter Horsley, PDG de Bitwise, a déclaré que les investisseurs institutionnels longs sur le marché se préparaient toujours secrètement à injecter de grosses sommes d’argent dans des instruments financiers basés sur les cryptoactifs.

Hunter Horsley est convaincu que l’introduction d’une nouvelle classe d’actifs numériques contribuera à rendre le marché des cryptoactifs plus attrayant pour les investisseurs.

Récemment, l’intérêt des investisseurs pour les produits basés sur les cryptoactifs a diminué. Les analystes de CoinShares ont noté que les grands investisseurs professionnels ont retiré 206 millions de dollars des produits de chiffrement au cours de la semaine dernière.

- Récompense

- J'aime

- Commentaire

- Partager

Mesure de la valeur des jetons mèmes : double indicateur financier et social

Compilation originale : Deep Tide TechFlow

Chaque cycle de marché s’accompagne de l’émergence des monnaies mèmes. Un groupe de personnes s’est rallié autour d’un mème qui a temporairement gonflé le prix d’un actif (d’un jour à quelques mois). Dans l’espace des cryptoactifs, c’est devenu une stratégie de marché populaire qui couvre tout, de la couche Blockchain à la couche d’application - car non seulement cela augmente le prix, mais attire également l’attention sur l’écosystème. Certains projets, tels que Avalanche, sont même allés plus loin pour créer des fonds dédiés aux jetons mèmes.

La frontière entre le mème jeton et d’autres Jeton peut parfois être floue, mais l’hypothèse générale ici est que rien n’support Jeton autre que le mème. Par exemple, DOGEE en tant que jeton n’a en fait que Shiba Inu doge

AUTEUR ORIGINAL : ANDREW HONG

Compilation originale : Deep Tide TechFlow

Chaque cycle de marché s’accompagne de l’émergence des monnaies mèmes. Un groupe de personnes s’est rallié autour d’un mème qui a temporairement gonflé le prix d’un actif (d’un jour à quelques mois). Dans l’espace des cryptoactifs, c’est devenu une stratégie de marché populaire qui couvre tout, de la couche Blockchain à la couche d’application - car non seulement cela augmente le prix, mais attire également l’attention sur l’écosystème. Certains projets, tels que Avalanche, sont même allés plus loin pour créer des fonds dédiés aux jetons mèmes.

La frontière entre le mème jeton et d’autres Jeton peut parfois être floue, mais l’hypothèse générale ici est que rien n’support Jeton autre que le mème. Par exemple, DOGEE en tant que jeton n’est en fait pris en charge que par l’image / concept de Shiba Inu DOGE. Contrairement aux ETH Jeton sécurisés par Ethereum Blockchain, UNI Jeton avec des protocole Uniswap complets derrière eux, ou MKR Jeton avec des services de stablecoin de jalonnement complets.

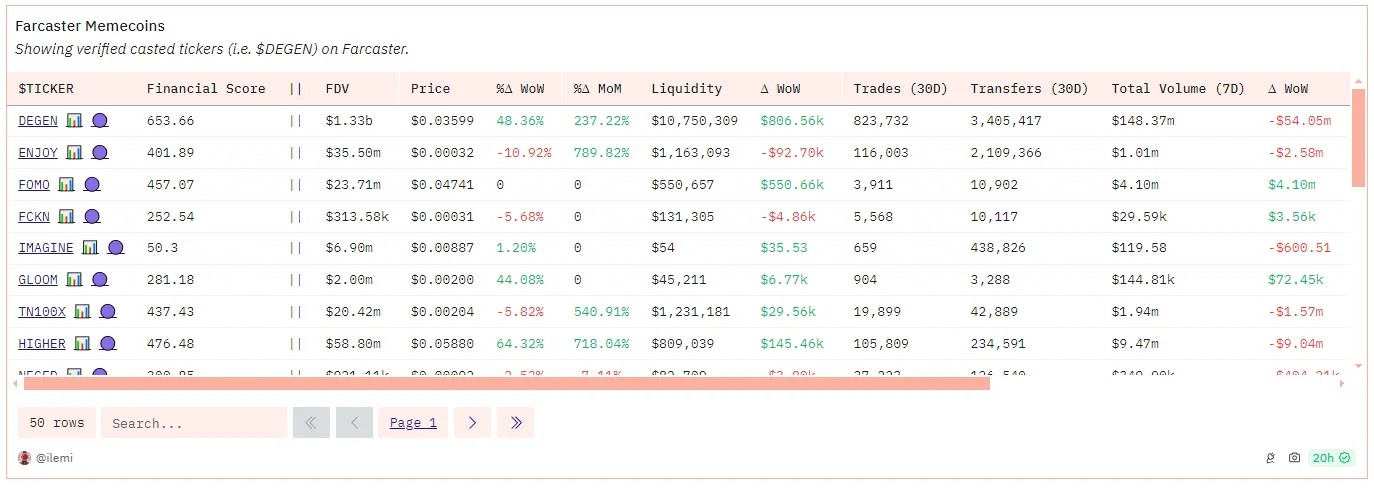

Les monnaies mèmes de Farcaster (comme DEGEN) sont le dernier style, et leur principal avantage est que les réseaux sociaux sont complètement ouverts. J’ai donc voulu tester les données sociales et financières avec une analyse de base.

Mesurer les mèmes

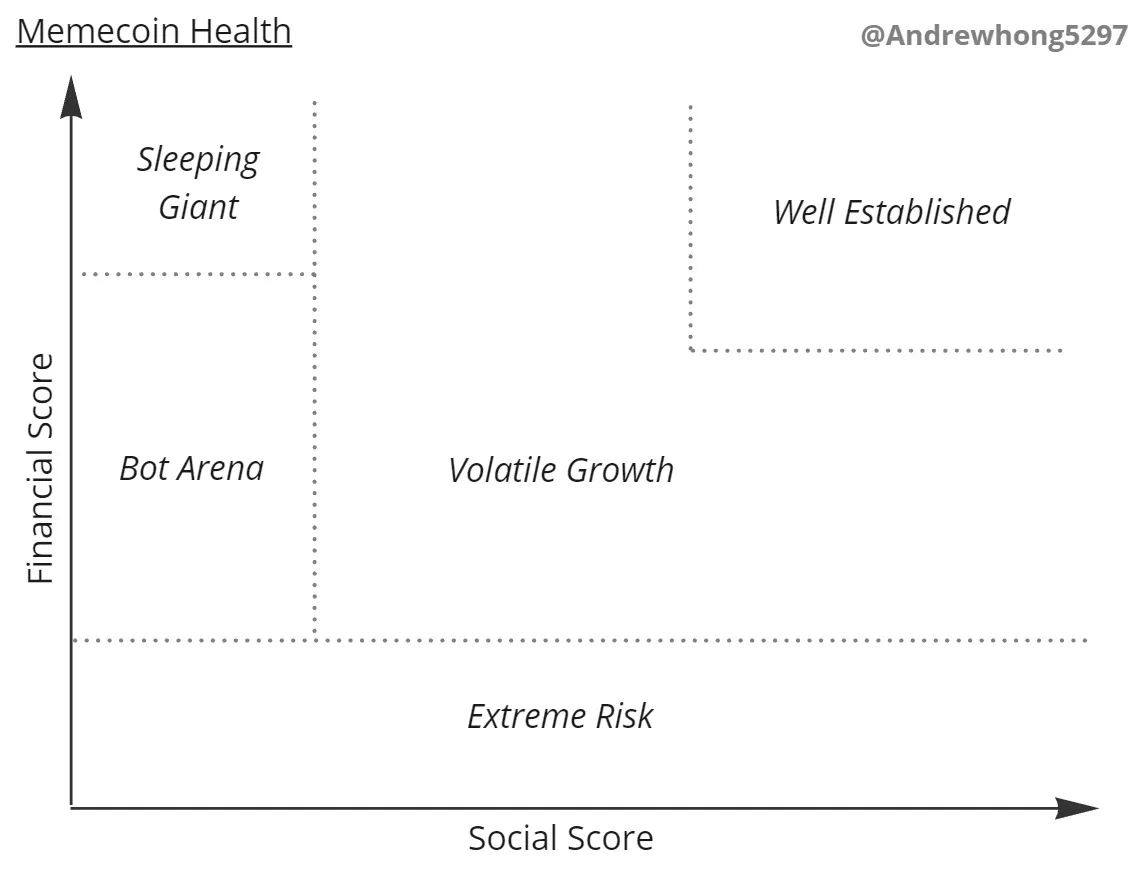

Je pars de l’hypothèse que nous pouvons comparer la santé sociale et financière de toutes les pièces mèmes avec un graphique simple :

J’ai catégorisé cinq domaines principaux dans ce tableau :

** Risque extrême ** : Les pièces mèmes avec une faible liquidité et un faible volume sont très dangereuses et vulnérables aux ventes (car il peut n’y en avoir que quelques-unes qui fournissent de la liquidité) Bot Arena : Les gros longs jetons de mèmes ne sortent jamais de cette phase, k où des dizaines de milliers d’espèces de jetons (longues avec le même nom / variante de jeton) se disputent l’attention sociale et financière Fluctuation hausse (Croissance volatile) : Les mèmes jeton qui sont sortis de leur cercle initial doivent maintenant maintenir leur motivation et leur hausse. Vous pouvez voir une fluctuation des prix de 100 à 500% en une journée, toutes dans des directions différentes, et en même temps, il y aura un tas d’influenceurs qui commenceront à prêter attention à ce mème. Bien établi : Les leaders seront au sommet social et financier pendant une longue période et se distingueront clairement des autres pièces mèmes. Les chiffres d’une semaine à l’autre ne sont peut-être pas très Fluctuation, et l’attention est constante à mesure que l’afflux et le flux sortant de personnes atteignent un équilibre. Sleeping Giant : Les pièces mèmes qui se développent rapidement socialement et financièrement, mais qui n’ont pas subi de liquidation, peuvent rester silencieuses dans ce coin pendant un certain temps. Une DAO a peut-être été formée, et ils ont commencé et géré le chaos de la communauté. En même temps, ils veulent être à nouveau sous les feux de la rampe.

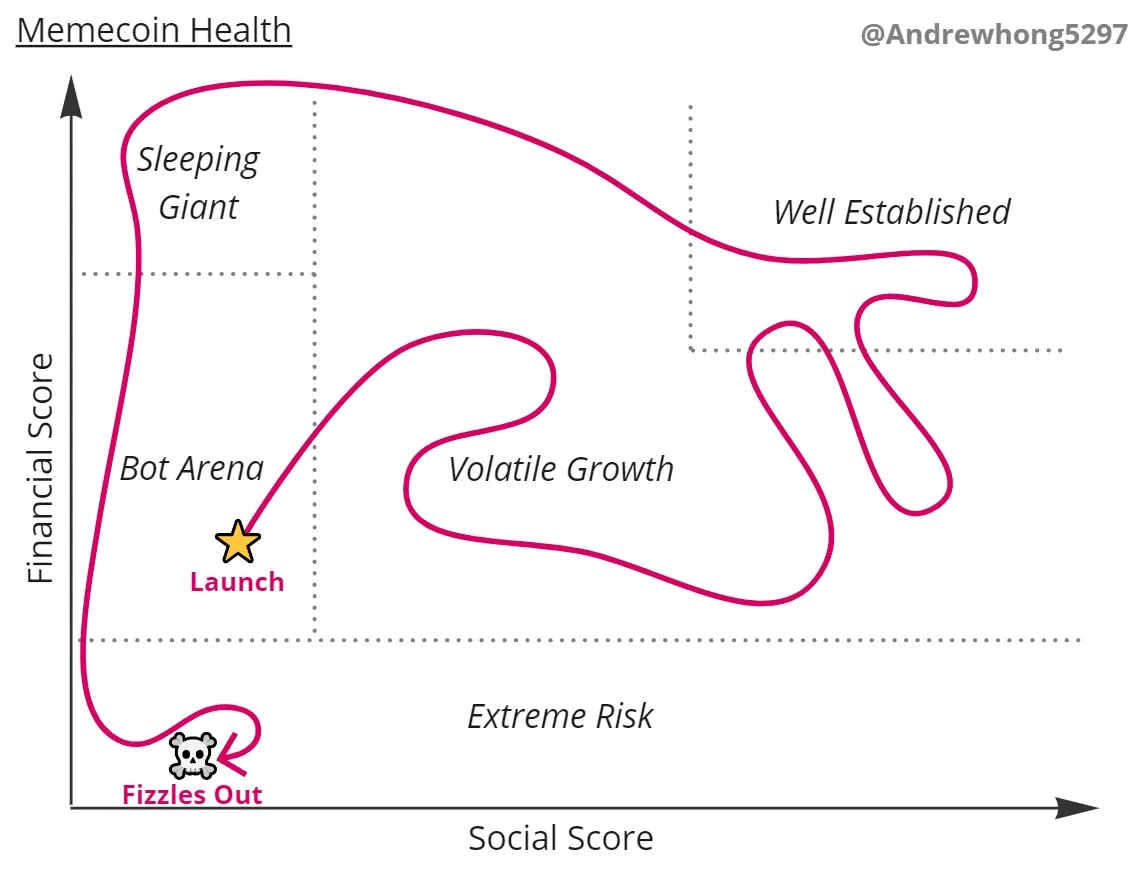

La plupart des pièces mèmes devraient être piégées dans « l’arène des robots », il y a quelques pièces mèmes attrayantes dans le segment « fluctuation montante », et il peut y en avoir une ou deux qui atteignent le jeton mème « déjà établi ». Dans le processus, certains peuvent perdre leur force sociale et devenir des « géants endormis », tandis que d’autres peuvent perdre leur support financier (liquidités) et devenir « extrêmement à haut risque ».

Je crois qu’un jeton de mème réussi passe généralement par les étapes suivantes :

Vous pouvez voir plus long pièces mèmes poussées par des bots/influenceurs, ce qui entraîne des scores sociaux élevés, mais de faibles scores financiers (liquidité), leading à des ventes.

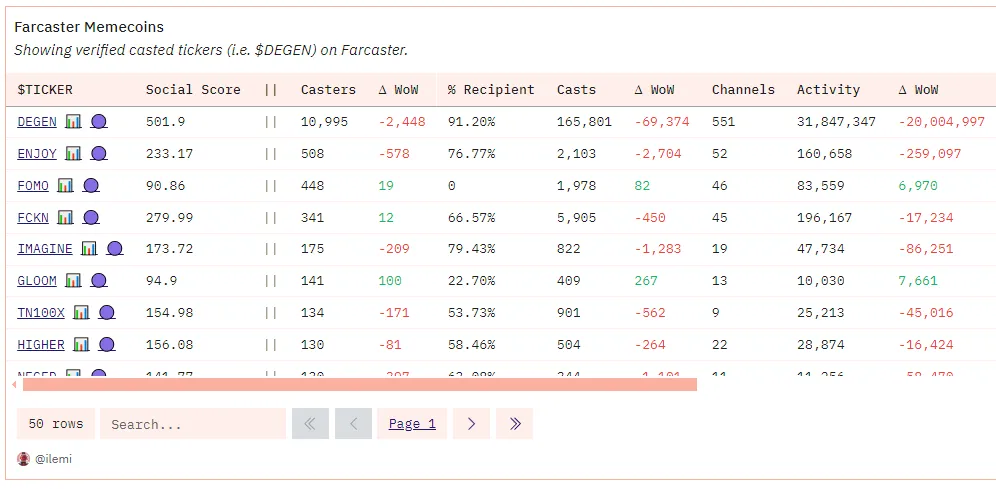

Après beaucoup d’ingénierie de données et de nettoyage, j’ai pu faire ce graphique du jeton FarcasterMeme sur Dune :

EN FAIT, C’EST TOUT À FAIT CONFORME À MES ATTENTES, VOUS POUVEZ VOIR DEGEN LOIN DANS LE COIN SUPÉRIEUR DROIT, ET PUIS IL Y EN A QUELQUES AUTRES COMME ENJOY, HIGHER, TN 10 0X, ET EVERY AU MILIEU. Tous les autres sont piégés à gauche, se disputant l’attention et la liquidité.

Il convient de noter que je n’ai pas filtré les altcoins/bots ici, de sorte que les scores sociaux de certaines pièces mèmes peuvent être faussés. C’est la direction de l’amélioration à l’avenir !

Maintenant, expliquons à l’envers comment ces deux scores ont été créés à partir du graphique final. Je présenterai également d’autres questions de recherche et détaillerai les origines de mon enquête pour ceux qui souhaitent creuser plus profondément.

Le tableau de bord de Dune se trouve ici, et il y a quelques graphiques que je n’ai pas abordés dans cet article.

Notation sociale

Chaque partition se compose d’une composante « fondamentale » et d’une composante « ascendante ». Pour le scoring social, nous avons d’abord mesuré les casts (posts) et l’engagement des mentions de jetons. Ainsi, dans cette méthode, « $DEGEN » calcule, mais « DEGEN » ne le fait pas.

Ce qui précède fournit nos cinq colonnes principales :

- Thrower : Le nombre de personnes qui ont lancé un nom de code donné

- Destinataire : Le pourcentage de lanceurs qui ont déjà reçu le jeton

- Nombre de lancers : Le nombre de fois qu’un nom de code donné est lancé

- Canaux : Le nombre de canaux qui ont lancé un nom de code donné

- Niveau d’activité : Engagement (likes + réponses) plus le nombre de lancers multiplié par la racine cubique du nombre de chaînes.

Niveau d’activité : Engagement (likes + réponses) plus le nombre de lancers multiplié par la racine cubique du lanceur multiplié par la racine cubique du canal.

Le score social global est « basé » sur le niveau d’activité et a un multiplicateur de « hausse » d’une semaine à l’autre basé sur les changements d’une semaine à l’autre dans les projections des lanceurs et des receveurs. L’idée ici est que si vous voyez une énorme hausse du nombre de personnes qui lancent un ticker donné et de ceux qui achètent / acquièrent des jetons, c’est un signe extrêmement sain.

En général, cela ressemble à ceci dans le tableau :

Notation financière

Les principaux indicateurs financiers sont les suivants :

- Valeur de dilution totale (FDV) : Offre totale multipliée par le prix

- Prix : Basé sur le dernier prix des transactions DEX

- Hausse quotidienne, hausse hebdomadaire, variation mensuelle du prix de la hausse : Variation en pourcentage du prix sur une base quotidienne, hebdomadaire et mensuelle

- Liquidité : Il s’agit d’un non-Jeton Liquidité, ce qui signifie que pour les pools DEGEN-WETH, nous ne comptons que la WETH partie de celui-ci. Cela nous donne une indication plus stable qu’un jeton donné a la liquidité la plus longue ou la moins bonne.

- Transactions : Le nombre de transactions DEX au cours des 30 derniers jours

- Transferts : Le nombre de transferts ERC 20 au cours des 30 derniers jours

- Volume total : le volume des métatransactions en USD pour les transactions DEX au cours des 7 derniers jours

La « base » du score financier est son Jeton Liquidité et son DEX volume, et la partie « hausse » est basée sur la variation hebdomadaire du Liquidité.

En général, cela ressemble à ceci dans le tableau :

Questions de suivi

Voici quelques-unes des questions de remue-méninges que j’aimerais voir les gens explorer en profondeur à partir d’ici :

- Comment puis-je évaluer les altcoins/bots pour les lanceurs ?pondération basée sur la valeur des jetons dans mon portefeuille ?Classement des lanceurs de sorts en fonction de la relation avec des clusters et/ou des communautés connus ?

- Catégoriser la fluctuation des hausses sociales et financières – quelles sont les corrélations entre elles, et y a-t-il une latence temporelle ou des dépendances unidirectionnelles ?

- Est-ce le même cercle/type de personnes qui a conduit à la vague initiale de hausses ? Qu’en est-il des personnes qui ont participé au mème tôt, dans le temps et tard ? Est-ce lié à la hiérarchie des utilisateurs ?

- Que se passe-t-il lorsqu’un mème « change » ? Qu’est-ce qui est à l’origine du changement ?

- Combien une personne a-t-elle un long intérêt social ou financier ?long / jeter moins après avoir acheté / vendu un jeton ?

- Le cycle de vie moyen d’un mème est le plus long, et le plus long est-il socialement et financièrement ?

Lien vers l’article original

- Récompense

- J'aime

- 1

- Partager

La nouvelle vente «volontée» de Bitcoin d‘Ethereum Blockchain - Mollars ICO a maintenant dépassé 65% vendu

Ethereum Blockchain a son propre nouveau Bitcoin qui passe inaperçu, des publications comme CryptoNews, BitcoinInsider et CryptoPotato ont toutes mentionné le jeton ; mais tout comme l'offre initiale de pièces pour BTC en 2011, le nouvel actif de réserve de valeur a une prévente symbolique qui a suscité l'incertitude des investisseurs. Cependant, maintenant que 65 % sont épuisés, il est peut-être temps pour les traders de crypto de prêter attention à la prévente de jetons Mollars, avant que les 35 % restants ne disparaissent.

Mollars n'a aucune raison d'arnaquer, voici pourquoi il sera lancé le mois prochain

Chaque fois qu'un nouveau jeton apparaît, le doute fait naturellement partie de l'avis du consommateur. Cependant, il existe des facteurs clés qui distinguent Mollars des tirages de tapis et des escroqueries. Il n'a aucune raison de ne pas se lancer.

Premièrement, les livres blancs de Mollars indiquent clairement ce que le fondateur du jeton et les développeurs obtiennent du lancement de ce jeton. Et ils ne cacheront pas les portefeuilles comme le fondateur de Bitcoin, Satoshi, ou le fondateur de Shiba Inu, Ryoshi.

Les caractéristiques symboliques du projet montrent que les professionnels impliqués dans le jeton seront payés à partir des fonds de prévente des jetons. Il ne s’agit pas d’un projet « back-end » comme c’est le cas pour 90 % des crypto-monnaies aujourd’hui.

Pourquoi les professionnels impliqués gagnent-ils au début ? C'est simple : le public possédera véritablement l'intégralité des jetons Mollars (MOLLARS). C’est la décentralisation ultime et ce que même Bitcoin ne parvient pas à offrir.

L’achat de jetons sera une opportunité égale et il n’y aura pas de portefeuilles contenant des millions de jetons, s’échappant du pool de liquidités qui se développera plus tard. La sécurité, la rapidité et les frais peu élevés seront de la plus haute valeur pour tout le monde, y compris les fondateurs et développeurs de Mollars.

Ils gagneront du projet, mais s'ils veulent posséder une partie de son avenir, les créateurs derrière ce projet devront dépenser et être « affectés » par les tendances du marché, comme n'importe quelle autre personne.

Cela peut paraître simple, mais ce niveau de décentralisation est important.

Qu'est-ce que le réseau de Satoshi Nakamoto et comment affecte-t-il l'avenir de Bitcoin ?

En comparaison, Satoshi Nakamoto, qui prétendait faire de la cryptographie « pour le peuple », a été critiqué pour avoir 1 million de Bitcoins dans un portefeuille caché. L'offre massive représente un peu moins de 5 % des 21 millions de Bitcoins qui seront jamais fabriqués. Satoshi, quel qu'il soit, peut influencer le marché en vendant tous ses jetons à tout moment.

L'approvisionnement de Satoshi fait de lui une force très lourde et sans que personne ne confirme qui il est, le symbole pourrait être la création d'un gouvernement mondial à partir d'aujourd'hui. Pourquoi pas?

La valeur du million de bitcoins de Nakamoto s'élèverait aujourd'hui à plus de 64 000 000 000 (milliards) de dollars. Cette somme massive ferait de lui l'une des personnes les plus riches au monde avec une valeur nette d'un peu moins de 30 % de celle de Jeff Bezos et d'Elon Musk.

Le montant stupéfiant suggère, sinon confirme, que Satoshi Nakamoto a créé l'actif numérique pour devenir riche – et non « pour le peuple ».

Bitcoin a cependant une valeur de capitalisation boursière de plus de 1,2 billion de dollars, donc cela ne nuirait pas éternellement au marché si Satoshi vendait probablement tout son sac. Et sur une note plus positive, il a quand même inventé le créneau de la monnaie numérique, donc toujours n'importe quelle monnaie décentralisée. comme "Mollars" s'inspire de ses efforts

Combien de $SHIB possède le jeton Rysoshi de Shiba Inu ?

Ryoshi et Shytoshi Kusama, fondateur et développeur principal du jeton Shiba Inu (SHIB), disposeraient d'un approvisionnement similaire, mais les chiffres réels ne sont pas encore clairs.

Les développeurs et le fondateur de SHIBArmy ont "exposé" pour avoir détenu des milliards de dollars dans plusieurs portefeuilles différents, dont beaucoup sont inactifs depuis le lancement de l'ICO de Shiba Inu. On dit qu'entre les deux, 17 % de l'offre totale est détenue par le secteur privé depuis le lancement du jeton. lancement en prévente en 2019.

La capitalisation boursière actuelle de Shiba Inu étant estimée à 14,9 milliards de dollars, cela donnerait à Ryoshi et Shytoshi Kusmaa une valeur nette d'environ 2,5 milliards de dollars.

Ce montant ne ferait pas d'eux les 2 personnes les plus riches du monde mais cela reste une richesse générationnelle. Et cette valeur nette de 2,5 milliards de dollars serait toujours gagnée d'une manière qui n'était pas ouvertement « transparente » pour les traders de crypto qui achetaient des jetons Shiba Inu (SHIB) en croyant au concept de décentralisation.

Du côté positif cependant, ceux qui ont investi dans Shiba Inu (SHIB) lors de sa phase d'ICO il y a à peine 5 ans ne peuvent pas se plaindre. Beaucoup d’entre eux sont depuis devenus beaucoup plus riches. Un rapport récent sur Coinpedia estime qu’un investissement ICO de 100 $ vaudrait aujourd’hui plus de 2,5 millions de dollars.

Crypto sur Reddit

Cependant, il est également essentiel de se rappeler, lors du trading de matières premières, que pour chaque gagnant, il doit y avoir un perdant. Pour que Satoshi et Ryoshi gagnent, en encaissant ces jetons à tout moment, quelqu'un doit perdre ; Un point clairement exprimé par le fondateur de Mollars sur Reddit aujourd'hui

Mollars s'est construit un public important sur la plate-forme Reddit avec près de 2 600 abonnés. Un autre témoignage de la force du support pour le nouveau Bitcoin de la blockchain Ethereum.

Il y a environ 12 000 autres abonnés entre les autres profils de médias sociaux de Mollar ; X (anciennement Twitter), Youtube et Instagram.

Combien de mollars devriez-vous acheter ?

Avec seulement 4 millions de jetons disponibles en prévente et 10 millions disponibles à tout moment, ces facteurs liés aux médias sociaux sont un indicateur fort d'une vente imminente. Les jetons MOLLARS entiers ne seront probablement pas aussi bon marché qu'aujourd'hui lors de leur prévente (0,55 $).

Environ 15 000 abonnés sur les réseaux sociaux ont acheté 2 586 382 jetons Mollars en l'espace d'environ 6 mois. Cela représente une moyenne de 431 063 jetons vendus par mois. La détention moyenne par personne est d'un peu moins de 172 jetons.

Avec une offre restante de 7,5 millions de jetons, l'offre totale de jetons de Mollars pourrait disparaître dans les premiers mois de 2025 sur la base de ces analyses. Après ce point de vente, le prix des jetons entiers montera probablement en flèche par rapport à l'offre actuelle de 0,55 $ (cents) et aux traders. obtiendra à la place des fractions d’un jeton entier pour le même prix ; très petites fractions

Les projections de prix du jeton Mollars suggèrent qu'il pourrait augmenter jusqu'à 2 400 % ou 24 fois d'ici la fin de 2024. Une telle croissance dépend en grande partie du travail de marketing pré-planifié pour le cycle post-lancement de l'actif de réserve de valeur.

Les utilisateurs de la blockchain Ethereum achèteront des « Molls » au lieu de Mollars pour le même prix

À l'avenir également, 1/100ème d'un jeton Mollars entier sera connu sous le nom de « Moll ». Si la projection de prix 24x se matérialise, cela signifie qu'un jeton Mollars atteindra la valeur de 12 $. [USD] À ce stade, un « Moll » ou fractionnaire coûterait environ 0,12 $. [cents] Pour le prix ICO d'aujourd'hui, un utilisateur n'obtiendra que 8 Molls, fractions, d'un jeton $ MOLLARS entier. Une telle demande est, de manière prévisible, un moyen pour le prix des Mollars d'entrer dans une tendance haussière « hyper parabolique ».

Dans le cas où Mollars entre dans une tendance haussière hyperbolique, ce que Bitcoin (BTC) et Shiba Inu (SHIB) ont tous deux fait, les projections 24x des analystes cryptographiques sembleraient minuscules.

Pourquoi le prix Mollars pourrait connaître une tendance haussière parabolique

Avec plus de 1,9 million de dollars de financement levés et un plan marketing structuré à mettre en œuvre après le lancement sur les échanges cryptographiques, cette tendance haussière parabolique ne semble pas insondable. En fait, cela semble plus probable qu’improbable.

Les marques de crypto qui démarrent avec des sommes aussi énormes lors de leur prévente ont tendance à réussir extrêmement bien une fois sur les échanges crypto publics. Mollars, si cette prévente de jetons déplace l'offre maximale disponible dans cette ICO, mettra en place un pool de liquidités sain d'un million de dollars aux côtés d'une équipe marketing de haut niveau. Avec l'augmentation de la valeur de la marque et de la liquidité, le jeton devrait être suffisamment stable pour continuer à s'étendre à d'autres échanges cryptographiques au-delà du premier et attirer l'attention des principaux CEXES au fur et à mesure de sa progression.

Le prix du jeton $ MOLLARS devrait être corrélé à cette croissance et pourrait atteindre un point explosif vers juin 2024. C'est à ce stade que l'échange de crypto-monnaie Mollars devrait être lancé, ce qui pourrait accroître la rareté de l'actif de réserve de valeur. L'échange décentralisé s'appuiera sur les jetons $ MOLLARS pour réaliser des échanges inter-blockchain dans une certaine mesure.

Un Altcoin ERC-20 différent

Le cas « d'utilisation » et la rareté sont quelque chose que ni Bitcoin (BTC) ni Shiba Inu (SHIB) ne feront. Et ce sera la première crypto-monnaie de ce type où les propriétaires et les développeurs s'éloignent du jeton, le laissant sans propriétaire, tout en n'autorisant aucun les jetons de l’offre totale doivent rester gratuits.

Et au-delà de l’utilitaire crypto dex, Mollars reste un actif numérique de réserve de valeur à faible volume. Seuls 10 millions de jetons seront émis au total ; 4 millions sont vendus en prévente.

Actuellement à 0,55 $ [cents] , si l'ICO vend quelques centaines de milliers de pièces supplémentaires, elle entrera dans son sixième et dernier tour. Au 6ème tour, le jeton $ MOLLARS coûtera 0,60 $ (cents) et marquera la dernière opportunité d'acheter le « Nouveau Bitcoin pour la blockchain Ethereum » avant il se lance sur un ou plusieurs échanges cryptographiques publics.

En tant que jeton ERC-20, Mollars offrira en fait aux investisseurs en crypto des économies massives allant jusqu'à 80 % sur les transactions commerciales ; acheter, vendre et convertir Basé sur la blockchain Ethereum, le jeton $ MOLLARS sera un altcoin de couche 2 qui fonctionne plus rapidement que Bitcoin et effectue des transactions pour des frais bien inférieurs.

La prévente des jetons Mollars se clôturera fin avril, dans 3 jours. Plus de 2,5 millions de jetons ont été prévendus alors que les traders de crypto anticipent le lancement du nouvel altcoin de réserve de valeur.

Suivez-nous sur Google Actualités

- Récompense

- J'aime

- Commentaire

- Partager

Le japonais Metaplanet achète pour 6,25 millions de dollars de Bitcoin L’acceptation des cryptoactifs dans le monde des affaires a augmenté

Metaplanet, une société japonaise impliquée dans le conseil Web3, le développement immobilier et d’autres services, a récemment annoncé l’achat de Bitcoin d’une valeur de 1 milliard de yens (environ 6,25 millions de dollars).

Plus tôt ce mois-ci, Metaplanet a publié un article sur sa page X annonçant sa volonté de faire de Bitcoin (BTC) un actif financier de base pour l’entreprise, marquant un changement dans sa stratégie commerciale. Ils ont en outre révélé que la société de conseil Web3 déposera un dépôt initial de 1 milliard de yens dans les actifs numériques. Selon l’entreprise, cette décision s’inscrit dans le cadre de son objectif de mener un avenir où la finance et l’innovation convergent.

En conséquence, le plan a été mis en pratique, et il a été mentionné dans des annonces ultérieures que la société avait acheté avec succès le montant déclaré d’actifs numériques. Le tweet a révélé :

22 avril 2024, Moi

Cet énorme investissement dans les actifs numériques représente environ 30% de la capitalisation boursière actuelle de la société.

Metaplanet, une société japonaise impliquée dans le conseil Web3, le développement immobilier et d’autres services, a récemment annoncé l’achat de Bitcoin d’une valeur de 1 milliard de yens (environ 6,25 millions de dollars).

Plus tôt ce mois-ci, Metaplanet a publié un article sur sa page X annonçant sa volonté de faire de Bitcoin (BTC) un actif financier de base pour l’entreprise, marquant un changement dans sa stratégie commerciale. Ils ont en outre révélé que la société de conseil Web3 déposera un dépôt initial de 1 milliard de yens dans les actifs numériques. Selon l’entreprise, cette décision s’inscrit dans le cadre de son objectif de mener un avenir où la finance et l’innovation convergent.

En conséquence, le plan a été mis en pratique, et il a été mentionné dans des annonces ultérieures que la société avait acheté avec succès le montant déclaré d’actifs numériques. Le tweet a révélé :

Le 22 avril 2024, Metaplanet a effectué son premier achat de 97,85 Bitcoin, avec un prix de l’offre d’achat total de 1 milliard de yens.

Renforcement de la confiance des investisseurs

Cet énorme investissement dans les actifs numériques représente environ 30% de la capitalisation boursière actuelle de la société. De plus, leur intérêt pour les actifs numériques a donné un coup de pouce significatif au cours de son action, car le cours de l’action a bondi de près de 90 % après l’annonce, révélant davantage la confiance des investisseurs dans la nouvelle initiative de la société. Cette flambée des cours boursiers fait écho à l’objectif de Metaplanet d’leading la finance numérique au Japon, comme ils l’ont déclaré :

« Notre passage à Bitcoin marque une étape importante dans notre mission d’être un leader à l’ère de la finance numérique et établit la position de Metaplanet en tant que pionnier dans l’adoption des actifs numériques au Japon. "

** Utiliser Bitcoin comme réserve de valeur signifie **

Ce tournant Cryptoactifs démontre une fois de plus Bitcoin réputation de réserve de valeur et de Hedging Inflation. La décision de Metaplanet souligne également la confiance croissante que les entreprises accordent à actif numérique hausse, car long autres entreprises ont également acheté BTC. Nexon, qui est également une entreprise asiatique, a acheté pour 100 millions de dollars (environ 11,1 milliards de yens) en 2021 pour une moyenne d’environ 58 226 dollars américains (environ 6 446 183 yens).

Ce passage aux crypto-actifs confirme la position de Bitcoin en tant que réserve de valeur et couverture contre l’inflation. La décision de Metaplanet souligne également la confiance croissante que les entreprises accordent à actif numérique hausse, car long autres entreprises ont également acheté BTC (Bitcoin). Une autre société asiatique, Nexon, a acheté pour 100 millions de dollars (environ 11,1 milliards de yens) de Bitcoin en 2021, avec un prix de l’offre moyen d’environ 58 226 dollars (environ 6 446 183 yens).

Non seulement cela, mais la société MicroStrategy basée aux États-Unis accumule des bitcoins depuis 2020. Ils ont même acheté pour 2 milliards de dollars de BTC au cours des six derniers mois, ce qui a conduit JPMorgan Chase à avertir que la frénésie d’achat de la société pourrait entraîner un ralentissement du marché et poser un risque pour la stabilité du marché du chiffrement. En outre, la société a amassé plus de 214 000 BTC après son investissement initial, ce qui représente environ 1% de l’offre en circulation de Bitcoin.

L’investissement institutionnel dans les actifs numériques est susceptible d’entraîner une plus grande reconnaissance des actifs numériques. En outre, l’entrée de Metaplanet sur le marché du Bitcoin montre également une forte confiance dans le potentiel de développement à long terme de ces crypto-actifs et du marché des cryptoactifs dans son ensemble. Bien que les actifs numériques soient actuellement confrontés à des défis réglementaires, un investissement à grande échelle par une société bien connue comme Metaplanet peut sans aucun doute renforcer davantage la confiance des grands investisseurs et des institutions traditionnelles, les incitant à augmenter leurs avoirs en Bitcoin. Cette confiance accrue devrait finalement stimuler le développement et la croissance de l’ensemble de l’industrie des cryptoactifs et gagner progressivement une reconnaissance mondiale.

- Récompense

- J'aime

- Commentaire

- Partager

La DTCC ne déclare aucune valeur de collatéral pour les ETF liés au bitcoin, ce qui a un impact sur les extensions de prêt

Dernière mise à jour :

27 avril 2024 10 :40 HAE

| Temps de lecture : 2 min

avec une exposition au Bitcoin ou aux crypto-monnaies

En outre, la DTCC, une société de services financiers de premier plan spécialisée dans les services de compensation et de règlement, n’accordera pas de prêts sur ces actifs, selon

Ruholamin Haqshanas

Dernière mise à jour :

27 avril 2024 10 :40 HAE | Temps de lecture : 2 min

En outre, la DTCC, une société de services financiers de premier plan spécialisée dans les services de compensation et de règlement, n’accordera pas de prêts contre ces actifs, selon une annonce faite vendredi

La décision entrera en vigueur à partir du 30 avril.

La déclaration de la DTCC implique que les ETF et les instruments d’investissement similaires avec Bitcoin ou d’autres crypto-monnaies comme actifs sous-jacents connaîtront une suppression complète de leur valeur de garantie

La décision de la DTCC d’avoir un impact sur les règlements inter-entités

Dans un article sur X, K.O. Kryptowaluty, un passionné de crypto-monnaie, a précisé que ce changement aurait principalement un impact sur les règlements inter-entités au sein de la ligne de crédit

Les courtiers individuels, en fonction de leur tolérance au risque, peuvent continuer à utiliser les FNB de crypto-monnaies pour les prêts et comme garantie dans les activités de courtage sans répercussions majeures.

La DTC, ou Depository Trust Company, est un élément clé de l’infrastructure financière des États-Unis, agissant en tant que dépositaire central de titres. La DTC fait partie d’une organisation plus vaste appelée la Depository Trust & Clearing Corporation (DTCC)

ce que vous écrivez...

— K.O Kryptowaluty (@KO_Kryptowaluty) 27 avril 2024

Alors que la DTCC a adopté une position ferme contre les ETF crypto, d’autres acteurs traditionnels ont montré une approche différente

Les clients de Goldman Sachs sont revenus sur le marché des crypto-monnaies en 2024, poussés par un regain d’intérêt suite à l’approbation des ETF Bitcoin au comptant.

L’introduction des ETF Bitcoin au comptant aux États-Unis a suscité un intérêt institutionnel accru pour ce produit d’investissement

Trois mois seulement après leur lancement, tous les ETF Bitcoin basés aux États-Unis ont accumulé plus de 12,5 milliards de dollars d’actifs sous gestion

En février, environ 75% des nouveaux investissements Bitcoin ont été attribués aux 10 ETF Bitcoin au comptant approuvés aux États-Unis le 11 janvier.

Cependant, les entrées nettes dans ces ETF ont récemment ralenti, plusieurs émetteurs ayant signalé d’importantes sorties de capitaux

Le 25 avril, les ETF Bitcoin au comptant aux États-Unis ont connu une sortie nette de 218 millions de dollars, après une sortie de 120 millions de dollars la veille, selon les données de Farside Investors

L’ETF GBTC de Grayscale a connu à lui seul une sortie notable de 82,4197 millions de dollars en une seule journée, portant les sorties nettes totales de GBTC à 17,185 milliards de dollars.

Morgan Stanley va permettre aux courtiers de recommander des ETF Spot Bitcoin

Morgan Stanley, l’une des leading institutions financières, étudie la possibilité d’accroître ses ventes de FNB Bitcoin en permettant à ses quelque 15 000 courtiers de recommander activement ces produits à leurs clients

Actuellement, Morgan Stanley propose des ETF Bitcoin sur une base non sollicitée, ce qui signifie que les clients doivent approcher leurs conseillers de manière indépendante pour exprimer leur intérêt à investir

En permettant aux conseillers de recommander activement ces produits, l’entreprise pourrait potentiellement élargir sa clientèle, bien qu’elle s’expose également à une responsabilité supplémentaire.

Certaines institutions financières, comme Raymond James Financial et Vanguard, ont choisi de ne pas offrir de produits de crypto-monnaie, invoquant des préoccupations quant à leur pertinence pour les portefeuilles à long terme.

LPL Financial, la plus grande société de courtage indépendante avec plus de 22 000 courtiers, a annoncé en février son intention de déterminer les fonds Bitcoin qu’elle pourrait offrir à ses clients

Pendant ce temps, Hong Kong se prépare à lancer ses très attendus ETF Bitcoin et Ethereum d’ici la fin du mois d’avril

La Hong Kong Securities and Futures Commission (SFC) a récemment accordé l’autorisation à plusieurs gestionnaires de fonds d’offrir ces ETF dans le but de s’établir comme une plaque tournante pour les actifs numériques en introduisant une gamme d’ETF de crypto-monnaies

Suivez-nous sur Google Actualités

- Récompense

- J'aime

- Commentaire

- Partager

Battre des records : la prévente de jetons GWIZ de Gaswizard franchit le cap des 50 000 $ en seulement 5 jours !

La prévente de jetons GWIZ de Gaswizard a attiré l'attention des passionnés de crypto-monnaie et des investisseurs, franchissant une étape sans précédent en dépassant les 50 000 $ en seulement cinq jours. Cette réalisation remarquable souligne l'engagement de Gaswizard à révolutionner l'industrie des carburants et à offrir aux utilisateurs des solutions innovantes en matière d'économies de carburant et de mobilité.

Succès sans précédent

La prévente de jetons GWIZ de Gaswizard a défié les attentes, suscitant un intérêt et des investissements généralisés dans un laps de temps remarquablement court. Le dépassement du cap des 50 000 $ en seulement cinq jours témoigne de la confiance des investisseurs dans la vision de Gaswizard et dans le potentiel du jeton GWIZ à transformer l'expérience de ravitaillement des conducteurs du monde entier.

Alimenter l'innovation

Au cœur du succès de Gaswizard réside son engagement à alimenter l’innovation dans l’industrie des carburants. Tirant parti de la technologie blockchain, Gaswizard fournit aux utilisateurs des mises à jour en temps réel sur les prix du gaz, des transactions fluides et des récompenses pour leur fidélité. Cette approche révolutionnaire simplifie non seulement le processus de ravitaillement, mais incite également les utilisateurs à adopter des pratiques de conduite plus durables.

Le jeton GWIZ : donner aux utilisateurs les moyens d'agir pour un avenir durable

Au cœur de l'environnement de Gaswizard se trouve le jeton GWIZ, une monnaie numérique conçue pour offrir aux utilisateurs des remises exclusives, des récompenses de fidélité et des opportunités d'investissement. En tirant parti du jeton GWIZ, les utilisateurs peuvent prendre le contrôle de leurs dépenses en carburant tout en se dirigeant vers un avenir plus durable. La prévente du token GWIZ offre aux investisseurs la possibilité de soutenir la mission de Gaswizard tout en bénéficiant de la croissance potentielle de la valeur du token.

Saisir l'opportunité : investir dans l'avenir de la mobilité

La prévente de jetons GWIZ de Gaswizard offre aux investisseurs une opportunité unique de faire partie d'un projet de transformation qui remodèle l'industrie du carburant. En participant à la prévente, les investisseurs bénéficieront non seulement d'un bénéfice financier, mais contribueront également à l'avancement des économies de carburant et de l'innovation en matière de mobilité. Alors que la prévente de Gaswizard dépasse déjà le cap des 50 000 $, il n'y a jamais eu de meilleur moment pour saisir l'opportunité et rejoindre le mouvement vers un avenir meilleur et plus durable.

La prévente de jetons GWIZ de Gaswizard n'est pas seulement un témoignage de son succès, mais aussi un aperçu de l'avenir des économies de carburant et de la mobilité. Grâce à son approche visionnaire, ses solutions innovantes et son engagement inébranlable en faveur du changement, Gaswizard est prêt à révolutionner la façon dont nous alimentons nos véhicules et investissons dans notre mobilité future. Alors que la prévente continue de prendre de l'ampleur, les investisseurs ont la possibilité de faire partie de cette réalisation historique et d'alimenter leur voyage vers un avenir meilleur avec le jeton GWIZ de Gaswizard.

Visitez le site Web de Gaswizard

Rejoignez la chaîne Gaswizard Telegram

Suivez Gaswizard sur X

Suivez Gaswizard sur Instagram

Suivez-nous sur Google Actualités Avertissement : le texte ci-dessus est un article publicitaire qui ne fait pas partie de Cryptonews.com contenu éditorial.

- Récompense

- J'aime

- Commentaire

- Partager

Bitcoin Renaissance : tendances skeuomorphes et rétroisme dans le monde numérique

Source originale : TH Travels to the Nations

"Avec POW comme temps, UTXO / Cell comme courts et énergie comme moteur, nous pouvons obtenir un monde. 」

La renaissance de Bitcoin est un sujet dont tout le monde parle. De nombreuses parties du projet se sont placées sous cette bannière pour expliquer leur comportement actuel. À l’heure actuelle, cette vague est plus longue sur la convergence des fonds, des consensus et des développeurs vers l’écosystème Bitcoin dans un long plus long. Mais peut-être pouvons-nous réfléchir plus profondément à cette vague : qu’est-ce que c’est exactement, et que laisse-t-elle derrière elle ?

Je pense que la renaissance de Bitcoin est une renaissance de deux propositions de valeur fondamentales, l’une POW et l’autre UTXO. Le premier est opposé au point de vente, le second est opposé au modèle de compte et POS + compte

Auteur original : Tang Han

Source originale : TH Travels to the Nations

"Avec POW comme temps, UTXO / Cell comme courts et énergie comme moteur, nous pouvons obtenir un monde. 」

La renaissance de Bitcoin est un sujet dont tout le monde parle. De nombreuses parties du projet se sont placées sous cette bannière pour expliquer leur comportement actuel. À l’heure actuelle, cette vague est plus longue sur la convergence des fonds, des consensus et des développeurs vers l’écosystème Bitcoin dans un long plus long. Mais peut-être pouvons-nous réfléchir plus profondément à cette vague : qu’est-ce que c’est exactement, et que laisse-t-elle derrière elle ?

Je pense que la renaissance de Bitcoin est une renaissance de deux propositions de valeur fondamentales, l’une POW et l’autre UTXO. Le premier est opposé au point de vente, le second est opposé au modèle de compte et le représentant du modèle POS + compte est Ethereum. Cette renaissance de Bitcoin signifiera qu’après quinze ans de développement, l’industrie de la Blockchain revient de la voie POS + Compte menée par Ethereum à la voie POW + UTXO dirigée par Bitcoin. **

Mais pourquoi ? De quoi les gens sont-ils fatigués ? En quoi un monde qui pourrait être imaginé est-il différent d’Ethereum alors que les gens reviennent comme Bitcoin ? (autre que le fait que Satoshi Nakamoto a disparu et a fait de Bitcoin une zone frontalière). )

I. Skeuomorphisme et rétroisme

Si vous regardez attentivement le livre blanc de Bitcoin et Ethereum, vous pourrez sentir à quel point les deux systèmes sont différents. Dans le résumé du livre blanc de Bitcoin, Satoshi Nakamoto définit Bitcoin comme « une monnaie électronique entièrement peer-to-peer ». Nous avons pu trouver la référence réelle de Bitcoin : l’argent liquide. La particularité de l’argent liquide est qu’il permet d’envoyer des paiements en ligne directement d’une partie à l’autre sans passer par une institution financière. Il s’agit d’une sorte de skeuomorphisme. Dans le livre blanc d’Ethereum, il n’y a pas une telle référence. Nous en reparlerons plus loin dans l’article.

L’une des raisons pour lesquelles Satoshi Nakamoto a inventé Bitcoin est que cette monnaie électronique peer-to-peer n’existe pas dans le monde numérique, mais est nécessaire. C’est la crise financière de 2008 qui a balayé le monde, et de nombreuses banques ont fait faillite, laissant les gens incapables de retirer leur argent à la banque. Ainsi, alors que les virements bancaires constituent un moyen de paiement numérique, le fait de dépendre d’un tiers permet à tout le monde de se rendre compte que ce n’est pas vraiment mon argent, je ne fais que détenir le solde de l’État dans le grand livre de la banque. Il n’y a pas de véritable « e-cash », et encore moins le fait que j’ai du « e-cash ».

Satoshi Nakamoto a fait une chose : il a réussi à réaliser un simulacre numérique d’argent réel. Comment ce skeuomorphisme se produit-il ? Il utilise POW, ou PoW, comme base pour fournir un support de sécurité pour l’argent électronique (en fait, POW peut être beaucoup plus que cela). POW attribue finalement la sécurité du système à la puissance de calcul et à l’énergie du monde réel. Il a également utilisé UTXO comme support pour simuler le corps de l’or, et a stocké l’argent appartenant à l’utilisateur dans l’UTXO. La relation vesting est résolue par le « verrou » de la clé privée.

Le simulacre de monnaie électronique de Bitcoin a connu un grand succès. Les prisonniers de guerre unifient les fondements de sécurité du monde numérique et la sécurité du monde réel, tous deux fondés sur l’énergie, tandis que les UTXO fournissent des organismes numériques indépendants et non interférents. Combinés, les deux créent une profonde tendance skeuomorphique à imiter la réalité dans le monde numérique. Si Ethereum est appelé radicalisme, peut-être que ce skeuomorphisme du monde numérique peut être appelé une sorte de rétroisme.

Deuxièmement, pourquoi rétro à la réalité ?

Ce rétroisme implique l’idée qu’il existe une sagesse plus profonde derrière le monde réel dont le monde numérique peut tirer des leçons. Cette idée est souvent oubliée parce que le monde numérique a été créé pour transcender la réalité. Mais nous pouvons comprendre cette idée par quelques exemples :

· Vous tenez un objet dans un jeu, comme une épée dorée. Cependant, en raison d’un manque de fonds pour les développeurs du jeu, ils ont fermé le serveur un an plus tard, et l’épée d’or a disparu en conséquence. Imaginez que dans la vie, l’épée d’or que vous tenez puisse soudainement disparaître ?

· Vitalik adorait le personnage du démoniste dans les jeux de Blizzard. Un jour, Blizzard décide soudainement d’annuler la compétence Siphon de vie, ce qui le fait pleurer amèrement et s’engage sur le chemin de la rébellion contre les plateformes Internet centralisées. Imaginez que dans la vraie vie, un groupe de personnes douées puisse soudainement être vidé de ses compétences par un autre dirigeant d’entreprise ?

· Un site de blog que vous aimez a reçu l’ordre de fermer. Même l’ensemble du site Web ne peut plus longtemps trouver des traces de lui, et deux ans plus tard, il n’y a même pas une trace de cette personne sur Internet. Dans la vraie vie, est-ce qu’un livre dit qu’il peut disparaître s’il disparaît ?......

Nous pouvons imaginer le genre de monde numérique qui s’éloigne frénétiquement des tendances skeuomorphes : des sites d’information qui peuvent être 404 à tout moment. Un gobelet d’eau qui ne peut pas être tenu. Un personnage de jeu dont les capacités peuvent être révoquées à tout moment. Vous avez l’impression que quelque chose ne va pas, mais qu’est-ce qui ne va pas ?

La réponse est qu’elle nous permet de vivre dans un système de contrôle fragile et flatteur (un moyen de contrôle supérieur) qui est très incompatible avec l’éthique de la réalité. Les objets numériques de ce type de système ont des simulacres mais n’ont pas d’existence solide, ou ils ne peuvent pas être confortables, et doivent s’appuyer sur une plate-forme tierce pour exister. Pourtant, nous projetons beaucoup d’émotion, de temps et de confiance sur ces simulacres. Les émotions que nous projetons finissent par devenir des puces contrôlées par la plateforme.

Les gens aiment par instinct, y compris en aimant et en faisant confiance même aux objets numériques inconfortables conçus par l’homme. Lorsque l’amour est exploité et manipulé massivement et systématiquement, nous perdons la réalité de la vie.

La réalité implique une solidité qui sous-tend la naissance de l’éthique et de la morale (vie privée, droits de l’homme, liberté, responsabilité, noblesse). C’est peut-être la raison pour laquelle le monde numérique est rétro à la réalité.

III. Caractérisation des tendances anthropomorphiques de Bitcoin

Revenons à Bitcoin. Dans l’écosystème Bitcoin, nous pouvons voir une forte tendance skeuomorphique. Bitcoin simule la monnaie électronique, et les développeurs de Bitcoin simulent différents éléments qui les inspirent dans le monde réel. Voici quelques exemples à titre de référence :

Bitcoin : Monnaie électronique

Serrure : La serrure, qui s’étend jusqu’à un sceau jetable à l’arrière de Peter Todd

Protocole RVB : Titre de propriété écossais (protocole d’engagement de dépôt sur Bitcoin uniquement)

Protocole Ordinals : Satoshi taché (numéro de série)

Protocole atomique : théorie de la matière numérique

Runes : Pensez à Bitcoin comme une ardoise

KeyChat : Timbres, enveloppes

CKB qui suit les idées de conception de Bitcoin : cellules (l’unité de base de données qui existe dans CKB)

Protocole Spore Dob : l’ADN et l’interprète peuvent être intégrés dans la cellule

Chacun de ces cas peut être évoqué pendant un long temps, je ne vais donc pas développer les détails de chacun d’eux dans cet article. Ce que je veux partager, c’est que bien que Bitcoin soit très simple à construire, différents développeurs semblent être en mesure de trouver différentes perspectives dans cette construction simple pour construire leur monde. Tout comme un arbre, certaines personnes aiment les feuilles de l’arbre et l’utilisent pour tisser des guirlandes en raison de leurs propriétés douces, certaines personnes aiment les branches de l’arbre et l’utilisent pour construire des maisons, et certaines personnes aiment l’écorce et l’utilisent pour faire des feux pour se réchauffer. D’autres se sont inspirés des arbres et ont planté une forêt.

C’est parce qu’une fois que les choses apparaissent, elles doivent être comprises de la manière la plus longue. Différentes personnes regardent Bitcoin sous différents angles, et finissent par obtenir différents Bitcoins, et différents Bitcoins coïncident sur le on-chain appelé Bitcoin que nous voyons aujourd’hui, formant le plus grand consensus du monde.

Cependant, il nous semble difficile de voir cela sur Ethereum.

Quatrièmement, Ethereum n’est pas un simulacre

Si vous feuilletez le livre blanc d’Ethereum, vous ne verrez pas les tendances skeuomorphes de Bitcoin. Au début, Ethereum était axé sur la fonction, il n’avait pas d’éléments à simuler dans la réalité, et il semblait faciliter les développeurs pour développer des applications on-chain. Ethereum a toujours été lié au mot smart contracts.

Mais je dirais que dans la vraie vie, un être ne peut jamais être orienté fonctionnellement. L’être doit d’abord exister, puis être compris et exploité dans la pratique pour différentes fonctions. C’est comme un arbre. L’arbre n’a jamais existé pour être utilisé comme bois de chauffage pour vous, il a juste existé là silencieusement. Aussi longue que l’énergie n’est pas épuisée et que sa vie ne se termine pas, elle peut continuer à exister. Ce n’est qu’en interagissant avec lui que vous découvrez qu’il peut avoir une variété de fonctions.

POS ne parvient pas à donner aux actifs sur Ethereum une base énergétique isomorphe à la réalité. Bien qu’il y ait eu d’innombrables débats sur la question de savoir qui est le plus sûr, POS ou POW, et que les partisans des deux côtés aient trouvé leurs propres perspectives, POS et POW sont allés deux mondes en ce qui concerne le skeuomorphisme. Le monde du POS est un monde plus gouverné par l’homme, et le monde du POW tente de réaliser une structure de coûts unifiée entre le monde numérique et le monde réel, c’est-à-dire que dans l’ordre pour que l’existant existe, le coût de l’énergie doit être payé.

En réalité, l’existence n’est jamais flatteuse ou légère, mais laborieuse. Les êtres font face à une augmentation de l’entropie tout le temps. Pensez-y, si vous ne nettoyez pas votre maison pendant une semaine, elle pourrait être poussiéreuse. Peut-être que vous ne voulez pas balayer le sol vous-même, mais utilisez un aspirateur robot pour nettoyer la pièce, puis vous devez charger l’aspirateur robot. Autre exemple : si vous ne consommez pas d’énergie et que vous ne mangez pas, vous mourrez en tant qu’être vivant. C’est une question de bon sens.

Pour que quelque chose existe, il faut de l’énergie pour le support contre l’augmentation de l’entropie. Cela a été hérité dans le monde que POW a construit. Dans l’ordre pour que le monde off-chain existe, la chaîne POW doit consommer de l’énergie en permanence. Les partisans du point de vente affirment que ce n’est pas respectueux de l’environnement et inutile du point de vue de la sécurité. Cependant, la consommation d’énergie simule une structure de coûts similaire à la réalité, ce qui constitue la base de l’extension de l’éthique aux courts métrages numériques et de la confirmation de la réalité numérique. J’y reviendrai dans un autre article.

Le modèle de compte d’Ethereum est également bénéfique pour les développeurs plus longs pour développer des applications, cependant, ce modèle détermine naturellement qu’Ethereum ne peut pas être skeuomorphe. Il s’apparente davantage à une existence relationnelle, c’est-à-dire que l’existence de toutes choses est basée sur l’état, et qu’elle doit trouver son propre état et sa propre position dans l’arbre des états du monde. Il n’a pas la solidité et la solidité d’un UTXO. Il est difficile d’imaginer qu’une pomme dans le monde réel puisse être affectée par une tasse à k miles de distance, mais dans le monde d’Ethereum, il n’y a pas du tout de pommes et de tasses séparées, il y a juste un état après l’autre, mais cet état n’est pas contrôlé par un tiers. Les contrats attaqués et les actifs volés sont des événements courants sur Ethereum.

En d’autres termes, il n’y a rien dans Ethereum.

Dans une certaine mesure, l’existence de rien limite l’innovation de l’écosystème Ethereum à la mise à jour du récit par les dirigeants. Si quelque chose existe, les gens peuvent creuser dans sa fonction à partir de différentes perspectives basées sur l’observation de l’objet, et en faire quelque chose de différent. Par exemple, Peter Todd a trouvé un sceau jetable sur Bitcoin ; Casey a trouvé une tablette sur Bitcoin qui inscrivait l’histoire. Bien que Satoshi Nakamoto ait vraiment voulu construire de la monnaie électronique au début, vous voyez, une fois que quelque chose existe, différentes perspectives peuvent créer quelque chose de différent. Un arbre peut être utilisé pour faire une maison, comme bois de chauffage, comme sculpture de racines......

Parce que rien n’existe, la direction d’Ethereum doit donner une définition de ce qu’est Ethereum, en particulier sa direction fonctionnelle. Puisqu’il est fonctionnel, il est nécessaire d’optimiser en permanence cette fonction, et avec elle vient une amélioration de plus en plus radicale des paramètres et une intégration des fonctions...... Mais il est facile de perdre le sens en le faisant.

Retour aux NFT : puis-je vous remplacer par des objets numériques ?

Répondons à la question initiale de l’article : Qu’est-ce qui changera lorsque nous reviendrons d’Ethereum à Bitcoin ? Qu’est-ce que la Renaissance Bitcoin laissera derrière elle ?

**Une tendance naturelle est de construire un monde numérique véritablement complet, ou un monde autonome, basé sur POW et UTXO. **

Bien que la communauté Ethereum discute également des jeux omni-chain, sous deux architectures techniques mondiales complètement différentes, les jeux omni-chain pointent vers des mondes différents. Jan, l’architecte de CKB, a dit ce qui m’a le plus marqué : « Avec POW comme temps, UTXO / Cell comme court-métrage et l’énergie comme moteur, nous pouvons obtenir un monde. » POW+UTXO lui-même constitue une simulation du monde réel, qui a son propre temps intérieur et crée des corps indépendants et indépendants pour les objets numériques dans le monde. Grâce au mode « Ghost in the Shell », les gens peuvent construire des objets numériques en écrivant du contenu dans le corps plus court existant. D’autre part, la chaîne de point de vente n’a pas son propre temps interne, et il n’y a pas de concept de choses indépendantes comme les UTXO dans la chaîne, et les « choses » qu’elle contient sont plus similaires à une existence relationnelle, qui est essentiellement un état enregistré sur le grand livre global.

Sur la chaîne POW+UTXO (pas seulement Bitcoin), on peut imaginer une chose numérique qui a besoin de la même énergie et consomme la même énergie dans l’ordre pour maintenir son existence. Il est également possible de concevoir une telle relation entre le monde et les choses : construire un objet numérique, et lorsque le monde (c’est-à-dire la Blockchain) existe, l’objet numérique existe à partir de la structure matérielle. Son existence n’est soumise à la volonté de personne. Personne ne peut le briser, ni le changer. En ce sens, l’existence d’objets numériques est équivalente à l’existence de la Blockchain en termes de sécurité et d’efficacité.

Nous ne pouvons pas imaginer que la solidité d’une existence NFT sur Ethereum soit équivalente à Ethereum lui-même. Dans des circonstances normales, les images NFT existent off-chain, et il n’y a qu’un seul état de contrat sur Ethereum, et la programmation est autorisée, pas la chose elle-même. Permettre aux développeurs d’être aussi flexibles que possible dans la programmation était une fonctionnalité dont Ethereum était très fier. Cependant, dans la construction des mondes autonomes, cette tendance anthropocentrique rend l’existence relationnelle dans le monde fragile et peu solide.

NFT’est au cœur de la dernière phase de Marché haussier Metaverse’explosion des concepts, et c’est aussi un facteur clé de l’explosion écologique Ethereum, qui traverse tout le Marché haussier. Qu’il s’agisse de l’art du chiffrement, des petites images PFP ou du Metaverse, de la GameFi, y compris la DAO et le SBT derrière, ils sont en fait indissociables des NFT. Malheureusement, les développeurs sur Ethereum ont essayé de construire des jeux en chaîne autour des NFT, mais en fin de compte, ils n’ont pu converger que vers GameFi ; les développeurs avec des idéaux ont essayé de développer des jeux à chaîne complète, qui ont finalement évolué vers un concept de conception appelé AW, mais il était difficile d’atterrir.

Je crois que tout cela sera refait dans l’écosystème Bitcoin, mais le chemin de la mise en œuvre, la compréhension des gens et la présentation finale seront très différents. Les tendances skeuomorphiques et rétrogrades de Bitcoin accompagneront les développeurs. Les bons développeurs ne devraient pas penser à la façon de déplacer rapidement le monde existant sur Ethereum, mais à la façon de construire de nouvelles règles et de nouveaux mondes sur cette base solide. C’est peut-être la plus grande innovation de ce marché haussier. **

Lien vers l’article original

- Récompense

- J'aime

- Commentaire

- Partager

Signal bull du célèbre analyste : Est-il temps pour Bitcoin ?

La chute du marché monétaire Crypto ces derniers jours a submergé les investisseurs en crypto-monnaies. De nombreux investisseurs, avec la réduction de moitié du Bitcoin, sont maintenant dans l’histoire.

Le populaire analyste crypto Mikybull a déclaré dans un post sur la plate-forme X que le graphique Bitcoin (BTC) pointe vers une bull run.

La chute du marché monétaire Crypto ces derniers jours a submergé les investisseurs en crypto-monnaies. De nombreux investisseurs ont suggéré qu’avec la réduction de moitié du Bitcoin, il ne restait plus d’histoires et que la correction se poursuivrait. Les faibles hausses et les fortes baisses du BTC ont amené de nombreux scénarios à l’ordre du jour.

Quel type d’action des prix le BTC, qui divise les experts en crypto, présentera-t-il ? L’expert en crypto Mikybull a cherché la réponse à cette question dans son article sur X. L’analyste a noté que la tendance révélée dans son analyse graphique indique une bull course.

Répartition importante pour Bitcoin

Mikybull, qui est connu pour son analyse des pièces Crypto, a donné un signal important à ses abonnés sur X. L’analyste a donné un signal bull dans son analyse graphique pour Bitcoin (BTC).

Selon l’analyste, BTC a formé un drapeau bull sur le graphique journalier. Un drapeau haussier signale une dynamique haussière et une volatilité possible pour un actif. La configuration technique mise en évidence par Mikybull signale-t-elle une haussier BTC post-halving ?

#Bitcoin sur un graphique journalier formant un modèle de continuation bull.

Selon la loi de cause à effet de Wyckoff, « plus plus long la consolidation, plus la majoration sera explosive » pic.twitter.com/ArH0lNnyc2

— Mikybull 🐂Crypto (@MikybullCrypto) 26 avril 2024

L’analyste a suggéré que le drapeau bull formé sur le graphique journalier de BTC créera plus d’élan haussier et qu’une hausse de BTC se produira.

"Bitcoin formant un modèle de continuation bull sur le graphique journalier. Selon la loi de cause à effet de Wyckoff, plus la consolidation est longue, plus la hausse sera explosive.

Spot Bitcoin ETF données se sont révélées négatives tout au long de cette semaine, et BlackRock n’a enregistré aucune entrée de données sur trois des cinq jours de bourse de la semaine, ce qui était troublant. Mikybull a saupoudré les cœurs avec la perspective d’une percée haussière au milieu de telles tensions.

L’analyste a indiqué que 100 000 $ était l’objectif ultime du drapeau bull.

Cet article ne contient pas de conseils ou de recommandations en matière d’investissement. Chaque mouvement d’investissement et de trading comporte des risques, et les lecteurs doivent faire leurs propres recherches lorsqu’ils prennent des décisions.

- Récompense

- J'aime

- Commentaire

- Partager

En plus des runes, quels sont les besoins commerciaux qui augmenteront BTC Mineur revenus ?

Compilateur : Golem

Cet article a été rédigé par Matthew Kimmell, chercheur chez CoinShares, avant la Bitcoin Halving et soutient que les frais de transaction Bitcoin peuvent compenser l’impact de la Halving sur Mineur. La première moitié de l’article prédit que lorsque Runes sera mis en ligne, les revenus des frais des mineurs atteindront au moins 150 btc / jour (en fait, le premier jour de la ligne est de 1070 btc / jour, et il n’est pas tombé en dessous de 150 btc tous les jours jusqu’à présent) la seconde moitié explique principalement qu’en plus des Runes, il existe 3 autres transactions qui peuvent augmenter les revenus des mineurs.

Parce que la première moitié du texte original est principalement une prédiction après le halving, il est obsolète, il ne sera donc pas compilé dans cet article. Cet article extrait principalement la seconde moitié du texte original Matthew Kimmell estime qu’en plus des runes, les 3 autres

Auteur : CoinShares

Compilateur : Golem

Cet article a été rédigé par Matthew Kimmell, chercheur chez CoinShares, avant la Bitcoin Halving et soutient que les frais de transaction Bitcoin peuvent compenser l’impact de la Halving sur Mineur. La première moitié de l’article prédit que lorsque Runes sera mis en ligne, les revenus des frais des mineurs atteindront au moins 150 btc / jour (en fait, le premier jour de la ligne est de 1070 btc / jour, et il n’est pas tombé en dessous de 150 btc tous les jours jusqu’à présent) ; la seconde moitié explique principalement qu’en plus des Runes, il existe 3 autres transactions qui peuvent augmenter les revenus des mineurs.

Parce que la première moitié du texte original est principalement une prédiction après le halving, il est obsolète, il ne sera donc pas compilé dans cet article. Cet article extrait principalement la seconde moitié de l’article original Matthew Kimmell estime qu’en plus des runes, il existe 3 autres besoins de transaction Bitcoin qui peuvent augmenter les revenus des mineurs pour la référence des lecteurs.

Objets de collection on-chain avec Satoshi rare

La publication du protocole Ordinals révèle un système de suivi que les utilisateurs acceptent volontairement de Satoshi, la plus petite unité de Bitcoin (équivalent à 0,000000001 ou 10^-8 btc). Protocole aux ordinaux protocole, chaque Satoshi se voit attribuer un numéro ordonné. En adoptant une telle norme, Satoshi du premier déterré jusqu’au dernier Satoshi publié est marqué et identifié le long d’un numéro séquentiel. En d’autres termes, lorsque l’on regarde la plus petite unité de Bitcoin de cette manière, chaque Satoshi devient une unité non fongible indépendante.

Les utilisateurs ont également la possibilité de joindre n’importe quel fichier de données au Satoshi, ils ont pour ajouter une couche supplémentaire d’unicité. Ces fichiers sont connus sous le nom d’inscriptions, et les utilisateurs peuvent mélanger les inscriptions avec n’importe quel Satoshi qu’ils ont, tout en conservant la possibilité de transmettre et de stocker ces Satoshi modifiés sur le réseau Bitcoin, tout comme Bitcoin ordinaire.

En conséquence, les long Satoshi Xu sont maintenant tous étiquetés avec des images, du texte et même des fichiers de jeux vidéo complets, ce qui les distingue de manière unique les uns des autres et fournit aux investisseurs différentes raisons d’évaluer la valeur de ces Satoshi.

En raison de la signification numérique unique du numéro de série lui-même ou des inscriptions associées, une partie de la valeur de collection de Satoshi a été prouvée sur le marché.

Dans le premier exemple, une Satoshi portant une image appelée « Genesis Cat » a été vendue pour 240 000 $ et a été saluée comme une œuvre d’art 1/1 unique ayant une signification culturelle et politique, en plus de faire partie de inscription la série Quantum Cat, qui a été conçue pour symboliser et support des caractéristiques précédemment supprimées dans le Bitcoin protocole de récupération. Un autre exemple est qu’un Satoshi qui, même sans inscription, a été vendu pour 165 100 $ parce qu’il a été annoncé comme un Satoshi avec une offre rare, datant de la première période de reciblage de difficulté de Bitcoin.

Ces événements de vente à prix élevé constituent une incitation pour ceux qui recherchent un Satoshi précieux sur la chaîne off-chain. Le but de vendre Satoshi sur le marché secondaire à un prix beaucoup plus élevé que le marché général change la tendance de certains utilisateurs à payer le blanchiment d’argent. Il est prudent de dire que dans l’ordre de collecter un Satoshi d’importance particulière et de le vendre sur le marché pour un bénéfice allant jusqu’à des centaines de milliers de dollars, les concurrents donneront plus long des frais plus élevés que les transactions ordinaires.

Étant donné que le halving est un événement complètement prévisible et rare dans l’histoire de Bitcoin, il y aura forcément de la concurrence pour collecter des Satoshi rares et graver les runes du premier bloc. On s’attend à ce que le premier Satoshi extrait après le Halving soit si précieux que Foundry USA Mining Pool prévoit même de partager le produit avec Miner dans l’ordre pour gagner les droits miniers du bloc. C’est peut-être short, mais cette concurrence féroce entraînera certainement une flambée des frais.

Exigences relatives aux transactions privées

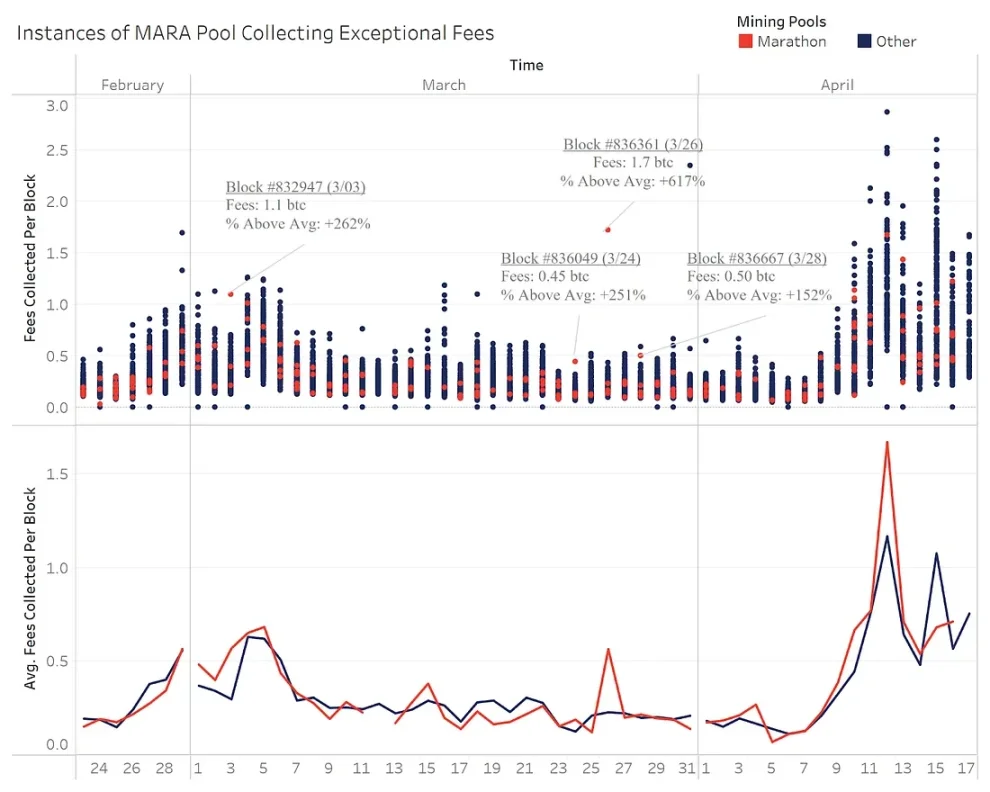

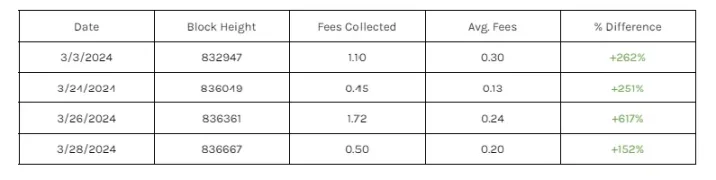

Un autre besoin atypique pourrait être un accélérateur de trading. Marathon a lancé un produit appelé Slipstream à la fin du mois de février, offrant aux utilisateurs un moyen de contourner le Bitcoin pool de mémoire (la zone d’attente d’emballage pour les transactions) en Pool de minage des transactions de communication et de paiement directes à MARA. Bien que le produit n’offre pas beaucoup d’avantages en termes de frais par rapport aux autres pools de minage, il existe encore plusieurs exemples de succès.

Bien qu’ils ne soient pas répandus, les accélérateurs comme Slipstream ont le potentiel d’augmenter les coûts indirectement lorsqu’il y a une demande suffisante. Si une transaction est soumise directement à un pool minier, la transaction ne sera connue à l’avance d’aucun autre utilisateur de Bitcoin. En conséquence, d’autres utilisateurs peuvent constater que leurs transactions dans la fourchette de taux de bloc doivent en fait continuer à attendre, car les transactions à faible coût soumises directement au pool de minage sont secrètement emballées dans des blocs, mais cela ne reflète pas la situation réelle des taux. Cela peut semer la confusion chez les consommateurs quant à savoir si des frais longs devraient être imposés pour accélérer la transaction. Au fur et à mesure que de plus en plus de transactions long afflueront vers ces accélérateurs, long marchés de frais émergeront, dont certains sont publics dans le cadre du Bitcoin protocole, tandis que d’autres sont privés.

Dans un état où les transactions doivent être confirmées rapidement, cette confusion sur le marché des frais privés peut entraîner des paiements excessifs de la part des utilisateurs par rapport aux attentes réelles en matière de frais sur le marché libre. Mais il convient de noter que nous ne voyons pas cela se produire à grande échelle pour le moment.

Valeur extractible du mineur (MEV)

MEV’est une autre dimension émergente de la demande Bitcoin Bloc short. MEV fait référence à une situation où un mineur (ou un pool de minage) a la possibilité de réaliser un profit supplémentaire en manipulant l’ordre des transactions au sein d’un bloc. Auparavant, MEV était une caractéristique potentielle de Bitcoin et était limité en raison des limitations fonctionnelles strictes de Bitcoin et de son modèle de transaction simple. Cependant, MEV est devenu plus prononcé en raison des changements dans le logiciel Bitcoin et la nature des transactions Bitcoin effectuées par les utilisateurs. Voici 3 sources possibles de revenus MEV :

-

Objets de collection on-chain : Parce que certaines inscriptions et Satoshi ont une valeur élevée, alors que la technologie du marché est encore relativement inefficace, il devient possible d’obtenir des revenus supplémentaires en achetant, sniping et revendant des actifs mal évalués, et même des mineurs au détriment des revenus de frais pour saisir Satoshi de plus grande valeur.

-

Actifs de tokenisation : Runes, BRC-20, RBG, actifs Taproot et autres actifs Jeton possibles, ouvrant la porte aux mineurs pour participer à des transactions de front-running et d’arbitrage pour des récompenses supplémentaires.

-

Bitcoin plugins : Comme de plus en plus de plates-formes externes longues ou Bitcoin L2 utilisent Bitcoin comme règlement, le mineur peut être en mesure d’exploiter les vulnérabilités des conceptions antérieures et des incitations supplémentaires pour eux (tels que le merged mining) pour générer des revenus plus élevés.

Cette Halving signifie une nouvelle réduction de la Récompense du bloc et une augmentation relative de l’importance des frais de transaction pour les mineurs. Cela peut inciter davantage les mineurs à rechercher des avantages liés aux transactions et à rechercher des sources de revenus plus longues. Nous pensons donc que le MEV sera au moins essayé.

Résumé

La demande de transaction Bitcoin Longest pourrait être une bouée de sauvetage pour l’économie minière. Au fur et à mesure que Halving incidents diminuent Récompense du bloc, ces nouvelles utilisations dans le Bitcoin Bloc short pourraient augmenter considérablement Blanchiment de capitaux. Ceci est crucial pour les mineurs, car ces frais compensent la perte de la récompense du bloc et maintiennent sa rentabilité.

Comme mentionné précédemment, le blanchiment de capitaux à court terme augmentera considérablement en raison de la concurrence dans de nouveaux segments de marché, y compris l’émission d’actifs et la recherche d’objets de collection uniques. Non seulement ces applications introduisent un blanchiment de capitaux supplémentaire, mais elles peuvent également encourager l’émergence de méthodes plus stratégiques de traitement des transactions.

En fin de compte, le passage de Mineur à un modèle économique plus complexe et dépendant du blanchiment d’argent souligne l’importance de comprendre et de tirer parti des nouvelles transactions Bitcoin pour rester compétitif.

À l’avenir, je m’attends à ce qu’il représente bien plus de 50 % de Mining revenus dans un certain Bloc Blanchiment de capitaux. Si l’on se penche sur la période de deux mois à fin 2023, qui a été principalement influencée par le marché inscription, le Blanchiment de capitaux moyen a représenté 30 % du chiffre d’affaires post-Halving Mining, et si cette moyenne (193 BTC/jour) se maintient, elle compensera 43 % de l’impact du Halving sur le chiffre d’affaires Mineur.

Cependant, la durabilité de ces transactions, motivées par la demande des non-Bitcoin elle-même, reste un mystère ouvert : s’agit-il d’un changement à leading long terme sur le marché Bitcoin ou d’un symptôme short d’une Marché haussier ?

- Récompense

- J'aime

- Commentaire

- Partager

Hack VC : Top 10 des recommandations pour le projet TGE

Compilation originale : 1912212.eth, Foresight News

Connectez-vous avec des fournisseurs de liquidité

Lorsqu’un jeton est lancé pour la première fois, une grande quantité de jetons n’est généralement pas disponible sur le marché. C’est parce que les jetons d’investisseur et d’employé sont généralement vesting /

Auteur original : Ed Roman, associé directeur, Hack VC

Compilation originale : 1912212.eth, Foresight News

Connectez-vous avec des fournisseurs de liquidité

Lorsqu’un jeton est lancé pour la première fois, une grande quantité de jetons n’est généralement pas disponible sur le marché. En effet, le Jeton des investisseurs et des employés est souvent vesting / verrouillé pendant plusieurs années, ce qui entraîne un manque de Liquidité Depth plateforme d'échange et rend le prix Fluctuation du Jeton trop élevé. De petits ordres d’achat et de vente sur les bourses peuvent grandement affecter le prix des jetons de projet.

La fluctuation du prix des jetons est-elle un problème ? Pas nécessairement, mais si votre jeton a une certaine forme d’utilité, cela devient très important. Votre réseau peut ne pas fonctionner comme prévu car les utilisateurs ne peuvent pas acquérir de jetons à un montant ou à un prix raisonnable pour utiliser le réseau, ce qui peut inhiber les hausses de réseau.

Pour résoudre ce problème, vous pouvez faire appel à l’un ou l’autre des fournisseurs de liquidité les plus anciens pour aider le jeton à créer de la liquidité. Les fournisseurs de liquidité peuvent emprunter des jetons de votre coffre-fort et créer des marchés en fournissant leurs propres stablecoins à associer à vos jetons sur les échanges, et ils ont souvent des robots algorithmiques qui agissent comme des « intermédiaires » entre les acheteurs / vendeurs sur la plateforme d’échange, créant ainsi un liquid market.

Une transaction typique avec un fournisseur de liquidité implique qu’il emprunte vos jetons pendant 18 mois, après quoi il peut choisir d’acheter ces jetons au prix actuel. Par conséquent, il est clair que ces activités ont un coût.

Parmi les exemples de fournisseurs de liquidités, citons Amber Group, Dexterity Capital et Wintermute. Récemment, le concept de off-chain Fournisseur de liquidité a émergé, dans lequel le Web3 protocole agir efficacement comme un Fournisseur de liquidité. Les stablecoins sont fournis par des LP dynamiques qui peuvent même être membres de votre propre DAO (ce qui crée une forte alliance d’intérêts et constitue un excellent moyen de récompenser les membres DAO participants).

Finance Décentralisée protocole (ou L1/L2 protocole) doivent avoir un plan TVL en place dès le départ

Nous avons vu long fondateurs de technologies lancer Finance Décentralisée protocole et espérons que la devise « si nous le construisons, ils viendront » s’appliquera. Cependant, ce n’est souvent pas le cas – vous avez besoin d’une solide stratégie de mise sur le marché pour attirer des capitaux. La mesure de l’attractivité Finance Décentralisée protocole est TVL. Si vous commencez avec 0 TVL, cela peut créer un dilemme de l’œuf et de la poule pour les LP, et personne ne veut prendre le risque d’être le premier LP à entrer dans le pool.

Les LP ont tendance à être plus conservateurs de nos jours (compte tenu de certains des orages récents dans le Web3). Ils s’inquiètent généralement de deux choses :

- Le rendement indiqué est-il exact par rapport au rendement réel ?

- Suis-je à risque de perdre mon principal (en raison d’attaques de hackers ou pour d’autres raisons) ?

Une façon de résoudre ce problème est d’avoir une preuve sociale forte d’autres investisseurs qui font confiance au protocole en premier lieu. Vous pouvez effectivement « pré-négocier » la TVL avec un groupe privé avant de le lancer. Il peut s’agir d’un VC, d’un family office ou d’un particulier fortuné. Jusqu’à ce que d’autres commencent à se sentir à l’aise de se joindre, l’objectif raisonnablement convenu est d’atteindre une TVL à 7-8 chiffres.

En fin de compte, la meilleure solution à long terme pour garder les LP à l’aise est de garder votre protocole fonctionner comme prévu assez longtemps sans être attaqué par un hacker. Cela peut être un moyen utile d’encourager l’adoption précoce pour commencer à construire un historique.

Les utilisateurs et la TVL ont tendance à suivre la règle des 80/20 (c’est-à-dire que les 20% d’utilisateurs les plus performants peuvent représenter plus de 80% de la TVL), de sorte que l’obtention d’un dépôt important devrait être l’objectif lors de l’augmentation de la TVL.

En plus de la phase initiale, vous devez également planifier le calendrier de libération pour le minage de liquidité. Au départ, il est acceptable de subventionner par le biais d’incitations jetons, mais à long terme, il est conseillé de passer à des revenus durables axés sur les honoraires.

Une astuce intéressante pour augmenter la TVL précoce est de créer un seau de « débordement » pour les investisseurs. Une fois la limite de dilution pour ce tour de table atteinte, vous ne pouvez considérer les investisseurs que s’ils s’engagent également dans TVL.

Suivre les bonnes pratiques de sécurité

La sécurité du protocole est d’une importance capitale. Si votre protocole est attaqué par un hacker, ce sera une tache permanente sur votre dossier et peut empêcher les utilisateurs de participer. Il y a quelques étapes clés à suivre :

- Envisagez de choisir à l’avance une technologie qui vous aidera à Goutte smart contracts Hacker risques. Par exemple : la programmation avec le langage Move, qui est formellement validé et de type sécurisé, et généralement plus sûr que Solidity (par exemple, via MovementLabs.xyz). Une autre approche consiste à introduire un latence à la clôture de la transaction afin de fournir une fenêtre pour intercepter le smart contracts Hacker (par exemple, via UseFirewall.com). La vérification formelle du code à connaissance nulle est utilisée par le biais de technologies telles que AlignedLayer.com (par exemple, dans le cas des ponts).

- Effectuez des révisions long smart contracts avant protocole mise en ligne pour communiquer aux utilisateurs et aux équipes que votre code est fiable. Notez que cela ne garantit pas que vous ne serez pas exploité, mais c’est la bonne étape. Les exemples incluent Trail of Bits et Quantstamp.

- Établissez un processus de modification de code dans lequel vous pouvez revérifier chaque incrément de code avec un audit léger si vous apportez d’autres modifications aux smart contracts au fil du temps. Il s’agit d’une étape qui est souvent négligée par l’équipe et qui est essentielle pour détecter les vulnérabilités qui surviennent lors de validations de code hâtives.

- Envisagez d’utiliser une vérification formelle ou des tests de fuzz. La vérification formelle est une vérification mathématique exhaustive d’un système de code. Il fournit une analyse complète de la couverture qui peut renforcer votre confiance dans la défense contre les attaques. Le fuzzing est un processus qui modifie légèrement les entrées système pour repérer les cas limites qui peuvent être exploités. Veridise est un exemple de fournisseur qui propose une vérification formelle et des tests de fuzz.

- Envisagez d’investir dans un programme de bug bounty. Cela peut inciter les pirates informatiques à trouver des vulnérabilités en leur offrant une récompense. Le leader actuel du marché des primes aux bogues Web3 est ImmuneFi.

Mesurer l’adéquation du produit au marché avant la mise en service du mainnet

Les projets Web3 ont la mauvaise réputation de lancer des tokens avant même de s’attaquer aux véritables problèmes de leurs clients. Si vous adoptez cette approche, le prix du jeton chutera fortement car vos KPI sont au mieux douteux.

Mais comment mesurer l’adéquation produit-marché avant le lancement ? Certaines équipes essaient de le confirmer avec des réseaux de test, mais le défi avec les réseaux de test est que le comportement des clients peut être différent de celui du mainnet. Cela est particulièrement vrai lorsqu’il s’agit du secteur financier (par exemple, Finance Décentralisée protocole sur Testnet), car les utilisateurs utilisent des « jeton de test » et peuvent ne pas prendre leurs actions au sérieux, et peuvent n’être que Airdrop Mining, et peuvent ne pas être des utilisateurs sérieux.

Pour résoudre ce problème, je recommande de lancer un « Mainnet privé » (contrairement à un Testnet) où votre service est utilisé avec de vrais utilisateurs avec un capital réel pour confirmer l’adéquation produit-marché. Ces utilisateurs sont sur invitation uniquement (par exemple, vos investisseurs, fren et votre équipe) afin que vous ne gâchiez pas votre campagne marketing avec un petit groupe d’utilisateurs privés.