Что такое скользящая средняя?

Скользящая средняя широко используется в техническом анализе, обычно в сочетании с данными по времени. Она в основном используется для сглаживания “шума” краткосрочной волатильности, чтобы сосредоточиться на долгосрочных тенденциях и циклах. После многих лет разработки появилось много типов скользящих средних, таких как простая скользящая средняя, экспоненциальная скользящая средняя, взвешенная скользящая средняя и кумулятивная скользящая средняя.

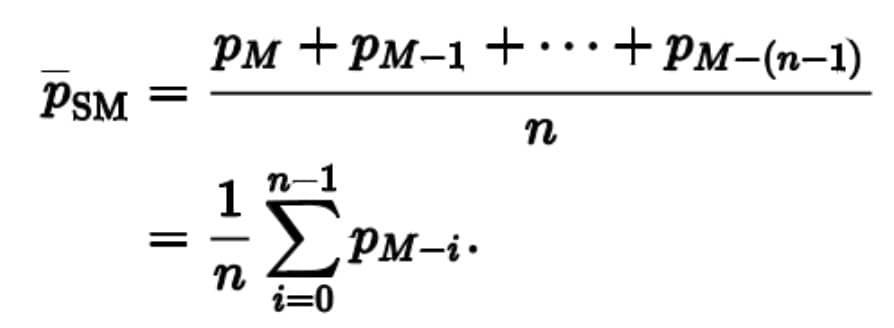

Стратегия двойной скользящей средней использует простую скользящую среднюю (SMA). Во-первых, мы вычисляем скользящую среднюю каждого торгового дня на основе цен закрытия за последние N дней. Затем мы соединяем эти точки, образуя линию, так называемую N-дневную скользящую среднюю. Двойная скользящая средняя использует 2 скользящие средние разных сроков, например, 5-дневную и 60-дневную.

Количественная стратегия двойной скользящей кредней

Краткое введение

В количественной стратегии двойной скользящей средней долгосрочная скользящая средняя (LTMA) и краткосрочная скользящая средняя (STMA) используются для определения возможностей покупки и продажи. Когда краткосрочная скользящая средняя пробивается вверх выше долгосрочной скользящей средней (золотой крест), стратегия будет заключаться в том, чтобы открывать позиции в лонг. Когда краткосрочная скользящая средняя пересекается вниз ниже долгосрочной скользящей средней (крост смерти), стратегия будет заключаться в том, чтобы открывать позиции в шорт.

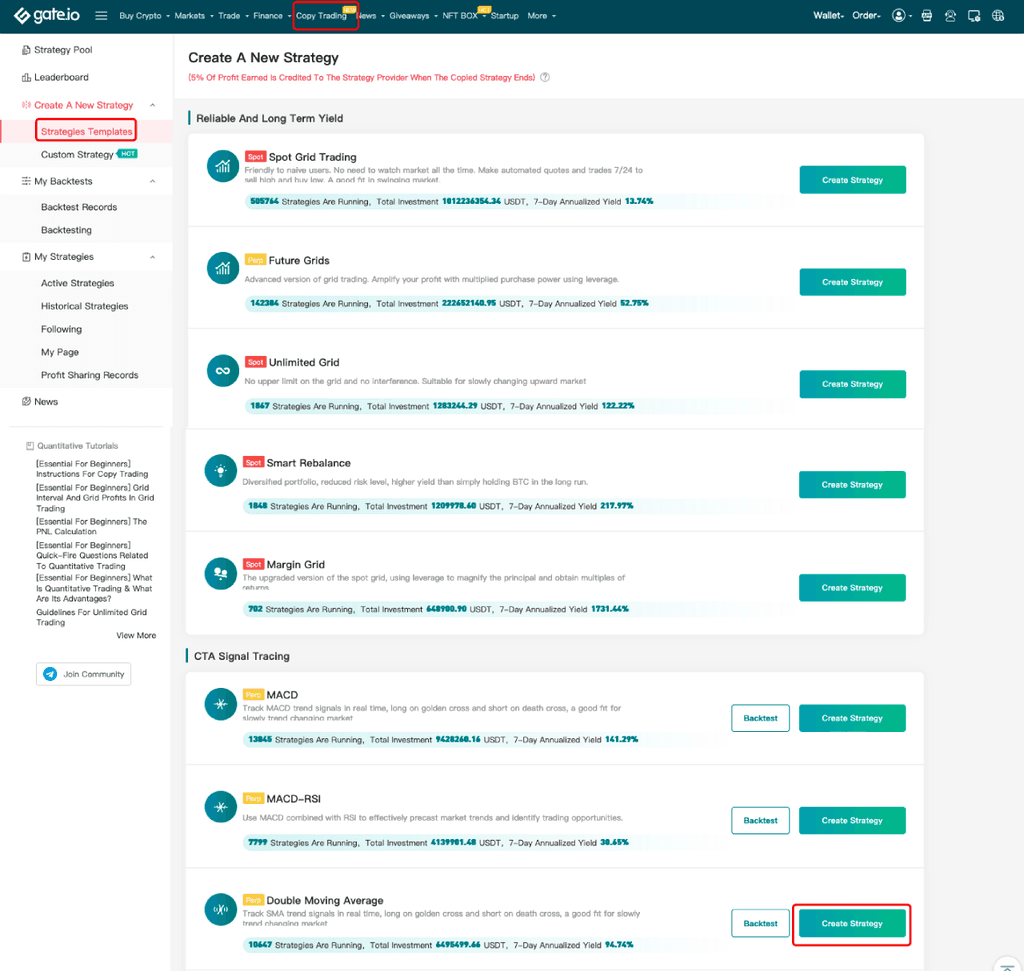

Где настроить стратегию двойной скользящей средней?

(В качестве примера можно привести двойную скользящую среднюю по бессрочному контракту)

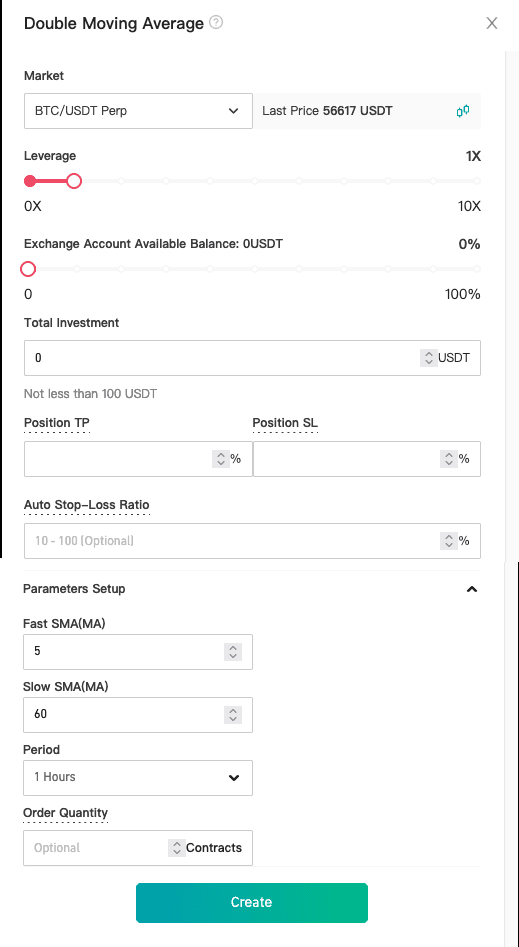

Панель навигации - "Копитрейдинг" - "Создать новую стратегию" - "Strategies Templates" - Линии двойной средней - "Создать Стратегию". Затем выберите рынок и введите общую сумму инвестиций. Нажмите на кнопку "Создать" после настройки параметров.

Бэктест: Вы можете выполнить обратное тестирование перед созданием стратегий двойной скользящей средней. Процесс обратного тестирования выглядит следующим образом:

Нажмите кнопку "Бэктест", как показано на скриншоте ниже. Заполните ожидаемые параметры и нажмите "Бэктест", программа автоматически отследит данные (по умолчанию в течение одного месяца) и сгенерирует фрагмент данных обратного тестирования для справки в "Записях Бэктестинга".

Настройка параметров

Коэффициент кредитного плеча: Коэффициент кредитного плеча, выбранный пользователями, будет использоваться при расчете объема ордера.

Общий объем инвестиций: Общая сумма активов, которую инвестор вкладывает в качестве маржи.

TP позиции: Когда отношение прибыли/убытка цены последней отметки к средней цене открытия равно или больше, чем отношение тейк-профита позиции, ликвидация будет инициирована по рыночной цене, что не повлияет на исполнение стратегии.

SL позиции: Когда отношение прибыли/убытка цены последней отметки к средней цене открытия равно или меньше тейк-профита позиции, будет инициирована ликвидация по рыночной цене, что не повлияет на исполнение стратегии.

Коэффициент автоматического стоп-лосса: Когда общий инвестиционный убыток достигнет коэффициента автоматического стоп-лосса, стратегия закроет позицию и выйдет из нее.

Fast SMA, Slow SMA и период: Стандартные параметры MA.

Количество ордеров: количество контрактов, которые стратегия заключает при срабатывании сигнала.

Количественный ордер по умолчанию: Комиссия за обработку по умолчанию: 0.00075

Для обратных контрактов: Количество ордеров по умолчанию = (маржа * последняя цена) / (2* 0.00075 + (1/ кредитное плечо) * (1/объем ордера)

Для линейных контрактов: Количество ордеров по умолчанию = маржа/ ((2*0.00075 + 1/ кредитное плечо) * последняя цена * (1/объем ордера) Фактическое количество ордеров меньше из рассчитанного значения по умолчанию и значения, установленного инвестором.

Gate.io оставляет за собой окончательное право на интерпретацию продукта.