Change

Change

Échangez plus de 1 700 cryptomonnaies

Startup

Plateforme d'airdrop et de lancement de jetons

Entreprises

Capital-risque pour le Web3.0

NFT

Trouvez et créez vos propres actifs numériques

Classement

Les meilleurs traders de crypto

Aide

Announcements

Dernières mises à jour de la plateforme concernant les inscriptions, les activités, les maintenances et plus encore.

Promotions

Mise à niveau vers l'ETH 2.0

L'opération The Merge d'Ethereum est terminée

Programme d'affiliation

Gagnez des commissions en partageant Gate.io avec votre public

Programme pour les influenceurs

Commencez à faire de l'affiliation

Programme de parrainage

Invitez vos amis pour bénéficier de réductions sur les frais et plus encore

Centre de récompenses

Complétez des tâches et gagnez jusqu'à 5 000 $ de récompenses

Services institutionnels et VIP

Services pour les analystes quantitatifs, les market makers, et les brokers

Boutique Gate

NEW

Marchandise périphérique exquise de Gate

Apprendre et découvrir

Aucune nouvelle notification

Plus

Sélectionner la langue et la région

Couleur de hausse/de baisse

Heure de début et de fin de l'évolution

- Rubrique

- Épingler

- La fête des pères approche!🌟

Associons la crypto à son "Père" !

Pour rejoindre :

1. Suivre Gate_Post

2. Commentez ci-dessous avec votre réponse

🎁 5 utilisateurs chanceux reçoivent chacun 5 $ Points

🗓️ Se termine à 16:00 PM, le 16 juin (UTC) - 🔥 Rejoignez la campagne "Suggested Topics" & Gagnez des récompenses en points hebdomadaires

Comment rejoindre :

1. Visitez la page de l‘application Gate Post

2. Cliquez sur l‘un des 3 meilleurs « Sujets suggérés »

3. Les utilisateurs qui publient du contenu de qualité sous les "Sujets suggérés" seront sélectionnés pour gagner des récompenses.

🎁 Les gagnants chanceux recevront chacun 20 $ Points

More: https://www.gate.io/article/33633 - Que le plaisir dure plus longtemps!

🏁 Complétez les tâches pour gagner plus de billets

➡️ Rejoignez maintenant: https://gate.io/activities/11th-anniversary

🎮 Jouez pour gagner #USDT# enveloppes rouges

Attrapez des gâteaux et des boîtes-cadeaux, 50 000 $ à partager - #GateioCryptoChallenge# -- Quiz sur les pièces tendance

Pour rejoindre:

1. Suivre Gate_Post

2. Commentez ci-dessous avec votre réponse

🎁 4 utilisateurs chanceux reçoivent chacun 5 $ en jetons

🗓️ Se terminer à 16:00 PM, 14 juin (UTC) - 💎 Rejoignez la CryptoWeek Bonanza de Gate.io et gagnez des prix de 40 000 $ !

✅ Partagez une prime supplémentaire de 500 $ en invitant des amis à rejoindre :

https://www.gate.io/activities/crypto-week?ch=cryptoweekEL

Details: https://www.gate.io/announcements/article/37057

Facteurs macroéconomiques affectant le marché du chiffrement en 2024

Auteur original : Gwen

Source : Youbi Capital

TL ; DR

Depuis la fin du mois de mars, l’or s’est détaché du dollar américain, et les deux ont gonflé. Principalement en raison de la récente longue série d’urgences géopolitiques non américaines, les incertitudes ont conduit à une hausse rapide de l’aversion au risque mondiale, et l’or et le dollar américain ont montré des attributs de valeur refuge en même temps.

Tout d’abord, l’or et le dollar « depeg »

Figure 1 : Graphique des prix du dollar américain par rapport à l’or

Dans le passé, les mouvements internationaux des prix de l’or étaient généralement négativement corrélés avec l’indice du dollar, mais depuis la fin du mois de mars, l’or et l’indice du dollar ont suivi une tendance anormale de la même manière. La corrélation négative peut être expliquée par trois attributs de l’or, à savoir les attributs des matières premières, les attributs des jetons et les attributs de couverture, qui doivent être discutés ensemble.

1.1 Big Pump en or

La récente pump de l’anomalie du prix de l’or a attiré beaucoup d’attention, et il y a 2 raisons principales à cela.

L’aversion au risque de marché déclenchée par les guerres géopolitiques. L’attaque à découvert de Moscou, l’attaque à découvert d’Israël contre l’ambassade iranienne en Syrie (le déclencheur direct), l’attaque directe de l’Iran contre Israël lui-même, etc., ont tous incité le monde à commencer à augmenter la demande d’achats d’or, ce qui est l’un des moteurs de la hausse des prix de l’or à court terme.

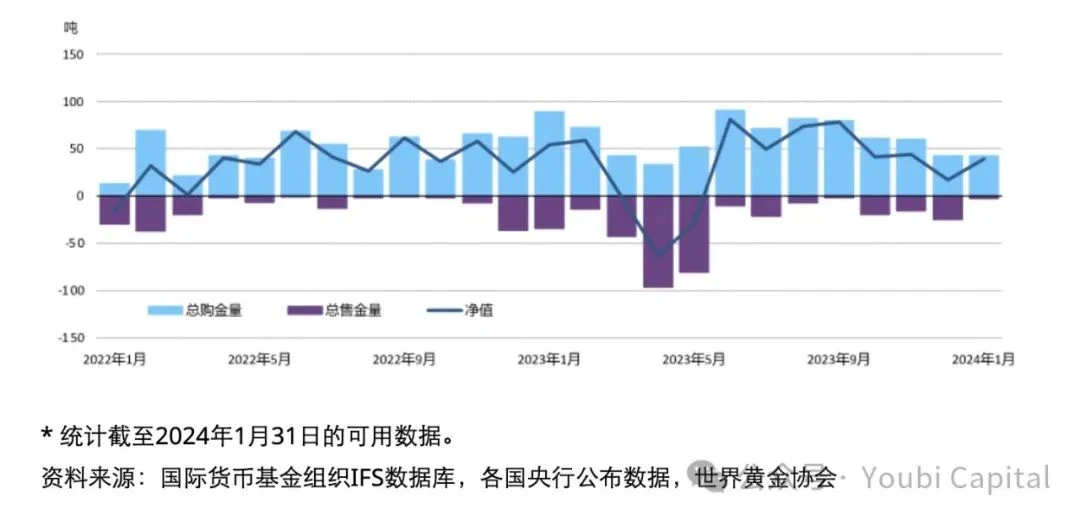

Les banques centrales continuent d’acheter de l’or, ce qui stimule la demande. Dans ordre d’éviter le risque lié aux obligations américaines, certains Banque centrale ont commencé à réduire leurs avoirs en obligations américaines et à augmenter leurs avoirs en or, ce qui a fait grimper les prix de l’or, ce qui reflète également une Crise de confiance du dollar américain, qui pourrait évoluer vers une dédollarisation à l’avenir. Par exemple, les réserves d’or de la Banque centrale de Chine ont augmenté de 10 t en janvier, ajoutant de l’or pour le 15e mois consécutif, et les réserves totales d’or s’élèvent maintenant à 2 245 t, soit près de 300 t de hausse par rapport à la nouvelle augmentation annoncée fin octobre 2022.

Figure 2 : Tendances d’achat d’or de la Banque centrale mondiale

1.2 L’indice du dollar américain a gonflé

La demande intérieure de l’économie américaine a été solide, ce qui a retardé les attentes de baisse des taux d’intérêt. Les données économiques des États-Unis au T4 '23 montrent que l’économie actuelle a un certain degré de résilience, et au T1 '24, elles montrent que l’offre actuelle aux États-Unis est en short supply et doit dépendre de l’offre d’importations à l’étranger. Et les données répétées sur l’inflation ont réduit la nécessité de réduire les taux d’intérêt, et la nécessité de maintenir une politique monétaire stricte pour stabiliser le dollar a gonflé le dollar.

Le dollar américain a gonflé passivement sous l’influence des taux de change internationaux, tels que la baisse anticipée inattendue des taux d’intérêt de la Suisse. Si d’autres jeton Spot jeton des politiques d’assouplissement, les différentiels de taux d’intérêt entraîneront une Taux de change hausse du dollar par rapport à d’autres pays, ce qui poussera l’indice du dollar à la hausse.

En tant que jeton mondial, le dollar américain assume une partie de la demande de couverture. Lorsque la crise géopolitique n’impliquera pas le continent américain, la nature refuge du dollar américain sera partiellement révélée, et à ce moment-là, elle aura le même effet que l’or.

1.3 Pourquoi les deux sont forts

Raison n°1 : Le dollar américain et l’or ont tous deux les attributs d’actifs refuges, et lorsque des événements à risque soudains se produisent de manière concentrée, entraînant une aggravation de la crise géopolitique ou de la crise économique, l’aversion au risque du marché est trop forte et une situation des deux forces se forme. Dans le même temps, les matières premières et les attributs financiers de l’or ont moins d’influence que les attributs de valeur refuge. Pour le dollar, les États-Unis maintiennent une politique monétaire stricte, tandis que les pièces plus faibles dans d’autres économies soutiennent le dollar. Des situations similaires se sont produites dans l’histoire, comme l’échec de l’intervention étrangère américaine en 1993, la crise de la dette souveraine européenne en 2009 et l’instabilité du Moyen-Orient.

Raison 2 : Bien que le dollar américain ait montré une tendance au renforcement à short terme, le comportement de certains Banque centrale à réduire les obligations américaines et à augmenter leurs avoirs en or implique également résistance à l’hégémonie du dollar américain, et il y a une tendance locale à la dédollarisation, et nous devrions être vigilants face à la crise du crédit en dollars américains.

Du point de vue des tendances de l’or, la tendance de l’or dans le court terme dépend principalement de la capacité de l’Iran à riposter contre Israël à grande échelle, et si la situation géopolitique continue de se détériorer, alors l’or pourrait continuer à pump. À en juger par la tendance de l’indice du dollar américain, d’autres pièces souveraines devraient actuellement réduire les taux d’intérêt plus tôt, comme l’euro et la livre sterling, tandis que la Banque centrale suisse a réduit les taux d’intérêt plus tôt. Le dollar américain a encore des écarts de taux d’intérêt courts et pourrait encore avoir un certain pouvoir de support à l’avenir.

Deuxièmement, il y a l’incertitude du risque de liquidité

2.1 La liquidité du marché est bloquée

La liquidité sur les marchés financiers est un indicateur important pour juger des tendances futures du marché. La faible Marché haussier du début de l’année s’explique également par l’Liquidité des fonds traditionnels apportés par l’adoption de la BTC ETF et le discours accommodant de la Réserve fédérale, qui a conduit à des hausse à Liquidité short terme, et enfin à la pullback due à l’absence de Liquidité sur l’ensemble du marché financier.

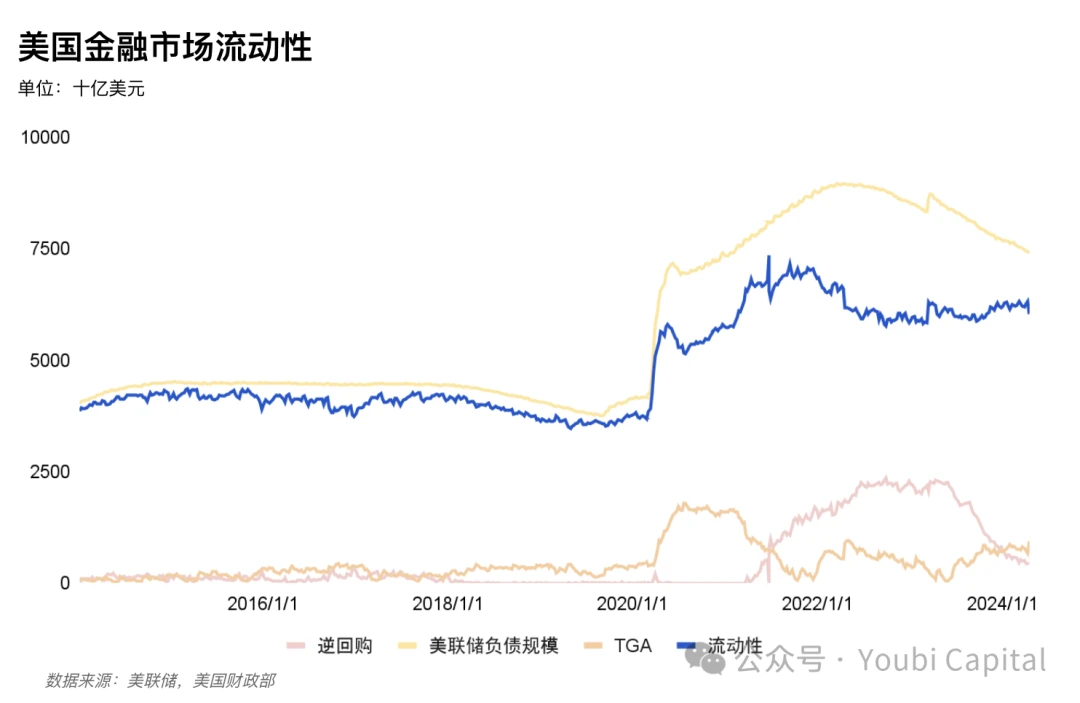

Les marchés financiers mesurent souvent la liquidité du marché par l’indicateur de liquidité réel = taille du passif de la Fed - TGA - reverse repo = dépôts des institutions financières + pièces en circulation + autres passifs. Par exemple, dans la figure, nous pouvons constater que le cycle précédent du BTC est positivement corrélé à l’indicateur de liquidité financière, et a même tendance à s’adapter. Par conséquent, dans un environnement de liquidité abondante, l’appétit pour le risque du marché sera renforcé, en particulier sur le marché du chiffrement, l’impact de la liquidité sera amplifié.

Figure 3 : Indicateur de BTC par rapport à l’indicateur de liquidité financière

La baisse récente de l’ampleur des prises en pension est principalement utilisée pour compenser la baisse de liquidité causée par l’émission supplémentaire d’obligations américaines et la réduction du bilan de la Fed, et la libération de liquidités en mars a également été principalement attribuable à la libération de prises en pension. Cependant, l’ampleur des prises en pension continue de diminuer, et la Fed maintient actuellement une réduction mensuelle de son bilan de 95 milliards. Dans le même temps, en réponse aux Arbitrage short causés par les faibles Taux d'intérêt, le Taux d'intérêt du BTFP a été ajusté à pas moins que le Taux d'intérêt de réserve à partir du 25 janvier. Après que le Arbitrage short se soit resserré, l’utilisation du BTFP s’est inversée et n’a pas pu augmenter davantage la taille du bilan de la Fed. De plus, avec la saison des impôts en cours en avril, l’augmentation à short terme de la compte TGA a Goutte Liquidité globale du marché, la TGA médiane compte hausse de 59,1 % d’un mois sur l’autre depuis 2010 et reviendra progressivement à la normale au fil du temps.

Figure 4 : Liquidité sur les marchés financiers américains

En résumé, à court terme, la hausse de la TGA a dépassé les attentes à la fin de la saison fiscale en mai, et l’agence a prédit que la Fed commencerait à assouplir les progrès du QT au milieu de l’année pour atténuer la tendance au resserrement des liquidités. Cependant, à moyen et long terme, le marché manque Liquidité nouvel élan hausse, et le Liquidité financier américain continue de décliner en raison du processus de réduction du bilan de la Fed et l’ampleur des prises en pension inversées est proche de l’épuisement, ce qui affectera davantage les actifs risqués, et l’ajustement Banque centrale politique monétaire du Japon augmentera l’incertitude des risques Liquidité, ce qui entraînera certains risques baissiers pour les valeurs technologiques, les actifs chiffrement et même les matières premières et l’or.

2.2 Risque lié aux bons du Trésor américain

La volatilité des obligations américaines a été un élément déclencheur important des « trois tuées d’actions et d’obligations » de mars 2020, et la récente flambée des rendements obligataires américains a une fois de plus mis en évidence le problème sous-jacent du déséquilibre entre l’offre et la demande sur le marché obligataire américain.

2.2.1 Émission excédentaire de l’offre

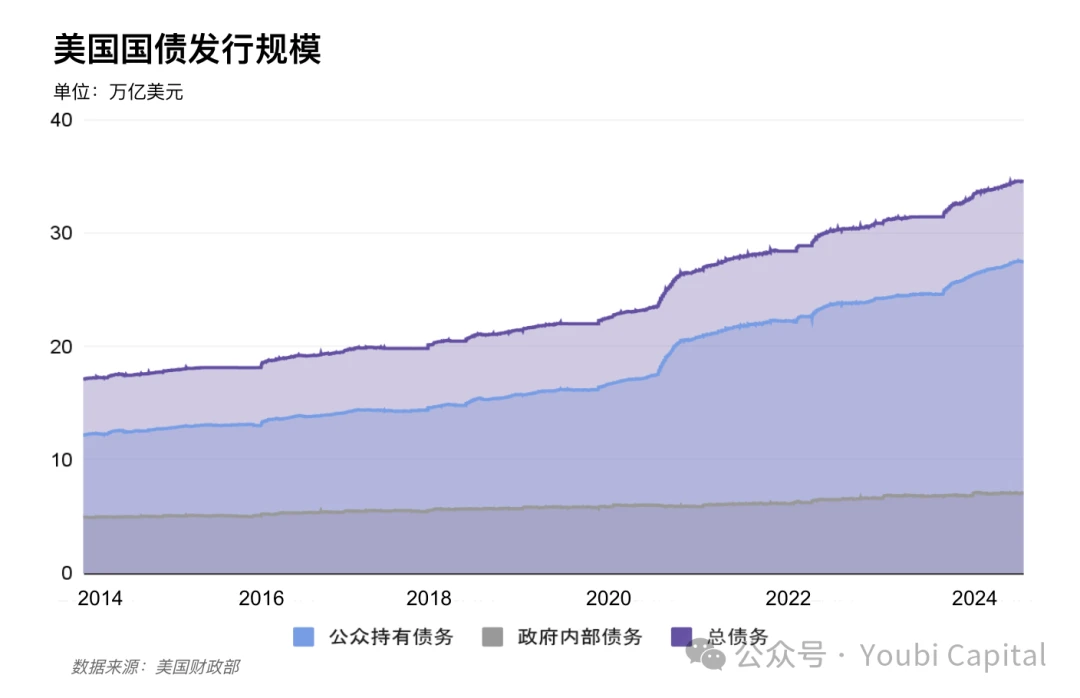

Le ratio de déficit a atteint -38% en 2023, pump 10% sur un an, et la flambée du taux de déficit signifie que la demande d’émissions supplémentaires de dette américaine sera maintenue cette année. La situation budgétaire d’endettement élevé et de déficits élevés causés par la pandémie a été combinée au cycle de hausse des taux d’intérêt, et le taux d’intérêt moyen pondéré sur l’encours total de la dette au cours de l’exercice 2023 est de 2,97%, ce qui continue d’augmenter le montant total des intérêts à rembourser aux États-Unis. En 2023, 2,64 billions de nouvelles obligations américaines seront ajoutées, et 0,59 billion de nouvelles obligations américaines seront ajoutées en 2024, ce qui portera le total actuel à 34,58 billions.

À court terme, les prévisions de refinancement données par le ministère des Finances le 29 avril montrent une tendance à l’émission supplémentaire, et il est nécessaire de suivre le plan de refinancement trimestriel officiellement annoncé par le ministère des Finances. Janet Yellen pourrait Goutte les prévisions de financement, malgré les prévisions des institutions représentées par Nomura estimant généralement qu’en raison de l’augmentation inattendue des recettes fiscales du Trésor en avril en raison de l’augmentation inattendue long des recettes fiscales du Trésor en avril en raison de la pump des niveaux de salaires l’année dernière, l’actuel TGA du département du Trésor compte a fortement augmenté, long 205 milliards de dollars que prévu.

À moyen et long terme, le marché s’attend généralement à ce que les États-Unis aient 2 à 2 500 milliards de yuans d’émissions d’obligations cette année, puis 1,41 à 1,91 billion de yuans cette année, ce qui est proche de la vitesse moyenne du T1 en 24. Afin d ordre éviter une répétition de la crise de la dette américaine, le département du Trésor est incité à émission une dette américaine suffisante pour assurer les dépenses publiques à short terme et le fonctionnement normal après la fin du moratoire. Wall Street s’attend à ce que le gouvernement américain poursuive ses émissions massives d’obligations, quel que soit le vainqueur de l’élection présidentielle de novembre.

Figure 5 : Ampleur des émissions obligataires américaines

2.2.2 Faiblesse de la demande

Les investisseurs étrangers et la Réserve fédérale sont les plus gros acheteurs de bons du Trésor américain, représentant la moitié de la part de marché des bons du Trésor négociables. Bien que la Fed envisage actuellement de ralentir la réduction de son bilan, les deux pays ont cessé d’augmenter leurs avoirs en bons du Trésor américain pendant une longue période depuis 2022, et la pression sur l’offre a été répercutée sur les investisseurs nationaux, et le montant des investissements achetés par le secteur résidentiel a considérablement augmenté. Les investisseurs nationaux sont plus enclins à s’endetter à short terme, et le montant de l’engagement est limité et Fluctuation élevé. Le émission actuel des obligations à short terme a dépassé la fourchette idéale, les bons du Trésor à short terme représentant 53,8 % depuis la suspension du plafond de la dette en juin 2023 (85,9 % en novembre 2023), et le Comité consultatif sur les emprunts du Trésor recommande que la proportion d’obligations à short terme reste à 15-20 %.

<长债买主>

Le processus de réduction du bilan de la Fed se poursuit et un total de 1016 B a été réduit depuis T1-23 T4, ce qui pourrait ralentir le processus de réduction du bilan à court terme, mais ne s’inversera pas soudainement. Selon la réunion du FOMC de mars, le FOMC a convenu à l’unanimité de réduire de moitié la réduction mensuelle du bilan, de laisser inchangé le plafond de réduction des MBS et de réduire le tapering du Trésor américain. Si la Fed ralentit le processus de réduction du bilan comme prévu dans un avenir proche, elle couvrira une partie de la demande obligataire à long terme.

Le Japon, la Chine et le Royaume-Uni sont les trois principaux acheteurs permanents, avec plus d’un tiers des investisseurs étrangers détenant des obligations américaines. La demande des principaux investisseurs étrangers s’est redressée à la fin de 23, mais a récemment montré une nouvelle tendance à la baisse, en particulier avec la Chine qui a vendu 20 milliards de dollars supplémentaires de dette au cours des deux premiers mois de 24.

En conséquence, si la Fed ralentit la réduction de son bilan plus tôt que prévu, le dollar commencera à s’affaiblir ou à s’assouplir géopolitiquement, ou la demande de certains bons du Trésor à longue échéance pourrait être rétablie.

<短债买主>

Les achats d’obligations du secteur des ménages sont volatils, les investisseurs individuels et les fonds de couverture atténuant le déséquilibre actuel entre l’offre et la demande. Cependant, les investisseurs individuels nationaux ont un plafond sur les achats, et Hedging fonds sont sensibles aux taux d’intérêt, vulnérables aux influences du marché et ont la possibilité d’un grand nombre de ventes, de sorte que la demande future du secteur résidentiel a un plafond et une instabilité.

Le coussin Liquidité causé par les obligations à short terme plus importantes provient des fonds jeton, jeton qui se caractérisent par des dépôts et des retraits flexibles, et la demande de prises en pension au jour le jour ou d’obligations du Trésor à short terme d’une maturité de six mois est très faible. Dans le même temps, la perte flottante des actifs du fonds jeton est facile à déclencher bank run du marché, de sorte qu’il a tendance à choisir un Taux d'intérêt de prise en pension au jour le jour plus stable dans des circonstances plus long jeton Fluctuation.

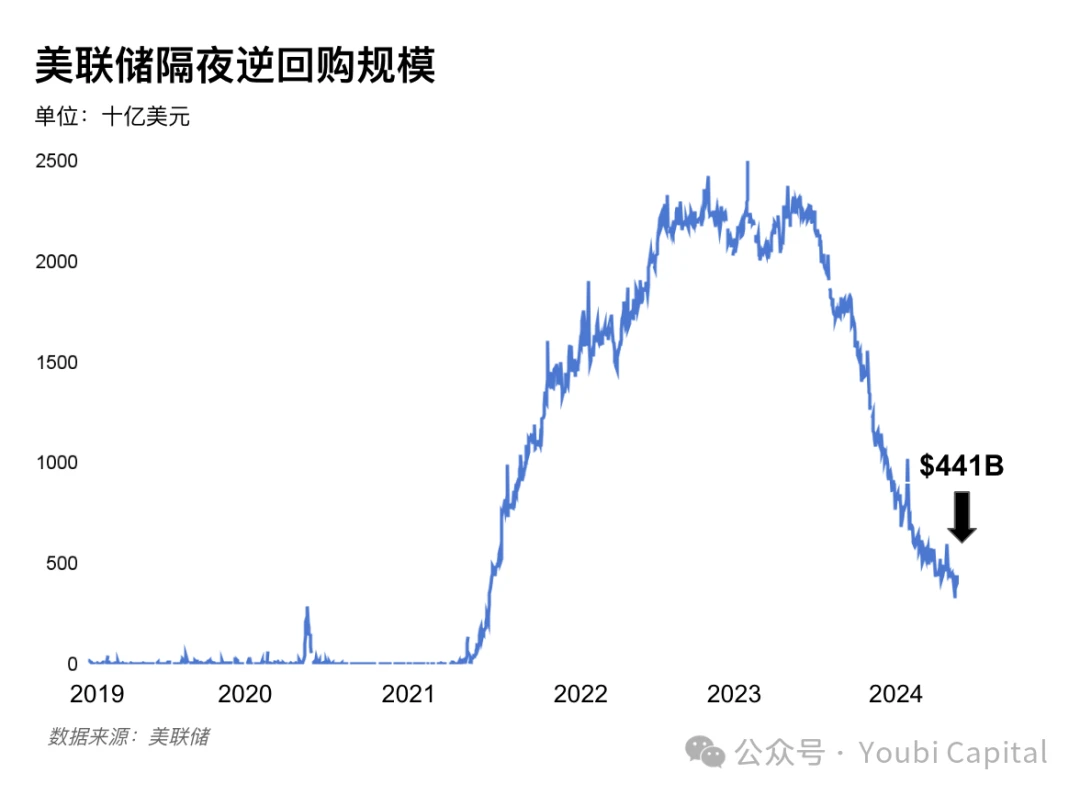

Les fonds du marché des pièces de monnaie ont augmenté leurs avoirs en obligations américaines à short terme de 203 milliards de dollars après avoir suspendu le plafond de la dette américaine au deuxième trimestre 2023. En déplaçant ON RRP pour prendre en charge une partie de la demande d’obligations du Trésor à short terme, la taille des prises en pension inversées chute à nouveau de 271 milliards en 2024, Morgan Stanley s’attend à ce que la taille des prises en pension inversée chute à zéro en août, et la Fed commencera à réduire le resserrement quantitatif en juin. Cependant, il n’est pas exclu que la Fed ralentisse à l’avance la réduction de son bilan et déplace le point temporel de l’échelle de prise en pension à zéro au quatrième trimestre.

Figure 6 : Taille du reverse repo au jour le jour de la Fed

En résumé, il existe de nombreux facteurs à moyen et long terme, tant du côté de l’offre que de la demande, qui long conduire au déséquilibre entre l’offre et la demande. Si la Fed commence à planifier un ralentissement du processus de réduction du bilan en mai, si le dollar commence à s’affaiblir ou si la géopolitique s’atténue, il y a une chance d’atténuer la crise de la dette américaine du côté de la demande d’obligations à long terme. Toutefois, la tendance à la baisse de l’échelle des prises en pension inversée ne s’inversera pas à court terme et, une fois que la réglementation sur les prises en pension sera proche de zéro, la tendance de la TGA deviendra un indicateur clé pour libérer des liquidités, tout en se méfiant des changements dans le ratio de réserves des institutions de dépôt américaines.

III. Tendances de la politique monétaire

3.1 L’impact de l’élection américaine sur les actifs risqués

L’effet le plus puissant de l’élection américaine sur les actifs risqués est l’information négative au cours des deux premiers mois (septembre-octobre) et l’information positive au cours du deuxième mois (décembre). Les deux premiers mois sont souvent marqués par l’aversion au risque en raison de l’incertitude quant à l’issue de l’élection, et cela est particulièrement vrai dans les années très concurrentielles avec de faibles écarts de voix, comme 2000, 2004, 2016 et 2020. Et après les élections, le marché a tendance à rebondir à mesure que l’incertitude s’estompe. Les facteurs d’influence d’une année électorale doivent être jugés en conjonction avec d’autres facteurs macroéconomiques.

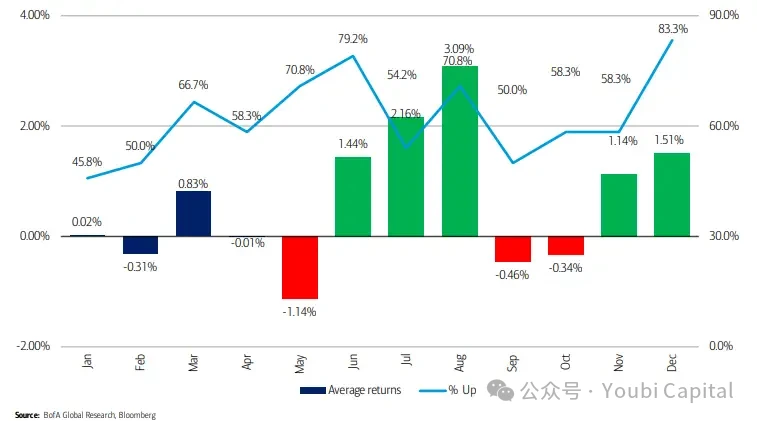

Figure 7 : Direction de l’indice S&P 500 avant et après le jour de l’élection, d’après JPMorgen

Stephen Suttmeier, analyste chez BofA, a analysé les rendements mensuels moyens du S&P 500 au cours des années électorales et a constaté que le mois le hausse et le plus fort d’une année électorale était généralement le mois d’août, avec un pump moyen d’un peu plus de 3 % et un taux de victoire de 71 %. Puis. Dans le même temps, décembre est généralement le mois avec les opportunités de profit les plus élevées, avec un taux de réussite de 83 %.

Figure 8 : Résultats annuels moyens des élections, d’après Stephen Suttmeier, analyste chez BofA

En plus de l’incertitude quant à l’issue du scrutin en raison des divergences de vote et des différends partisans, il existe également des différences politiques particulières entre les candidats. Biden et Trump resteront les principaux candidats en 2024, et leurs politiques économiques ont également largement divergé.

La réélection de Biden maintiendra essentiellement le statu quo, continuera d’imposer des impôts plus élevés sur les sociétés et réduira le déficit, mais les fondamentaux sont des informations défavorables pour le marché boursier. Dans le même temps, Biden conserve une plus grande indépendance pour la Fed que Trump.

3.2 Anticipations de baisse des taux de la Fed

Taux d'intérêt normalisation dépend des fondamentaux économiques (tels que le hausse, l’emploi et l’inflation) et des conditions financières. Par conséquent, une grande partie de l’anticipation du marché d’une baisse des taux de la Fed est une baisse de taux « de précaution », qui est jugée par la vigueur de l’économie américaine ou le degré de récession, bien que cette approche soit souvent sensible à la gestion capricieuse des anticipations de la Fed.

Alors, faut-il empêcher l’économie américaine ? À en juger par les données actuelles du PIB, l’économie est solide, la récession est peu probable et la demande de baisses de taux d’intérêt de précaution est reportée. Le PIB réel corrigé des variations saisonnières révisé des États-Unis au T4 '23 à un taux annualisé de 3,4% en glissement trimestriel, en hausse de 0,2 point de pourcentage par rapport au précédent, et les dépenses réelles de consommation personnelle ont augmenté de 3,3% en glissement trimestriel, en hausse de 0,3 point de pourcentage, la consommation continue également d’alimenter l’expansion économique, même les données prérévisées du PIB sont dans un état de hausse économique (hausse du PIB du T4 2022 de 2,9%). Bien que les données du PIB pour le T1 2024 aient été révisées à la baisse à 1,6%, la raison de la chute à la baisse est principalement due à la forte augmentation des importations et à l’affaiblissement des stocks, ce qui indique que la demande intérieure actuelle aux États-Unis est toujours stable et qu’il existe une situation de marché dans laquelle l’économie interne est en short supply. En conséquence, les grandes institutions financières professionnelles ont modifié leurs attentes en matière de baisse des taux d’intérêt, Goldman Sachs s’attend à juillet, et Morgan Stanley estime également qu’après juin, CICC prévoit que la baisse des taux d’intérêt Nœud sera reportée au T4.

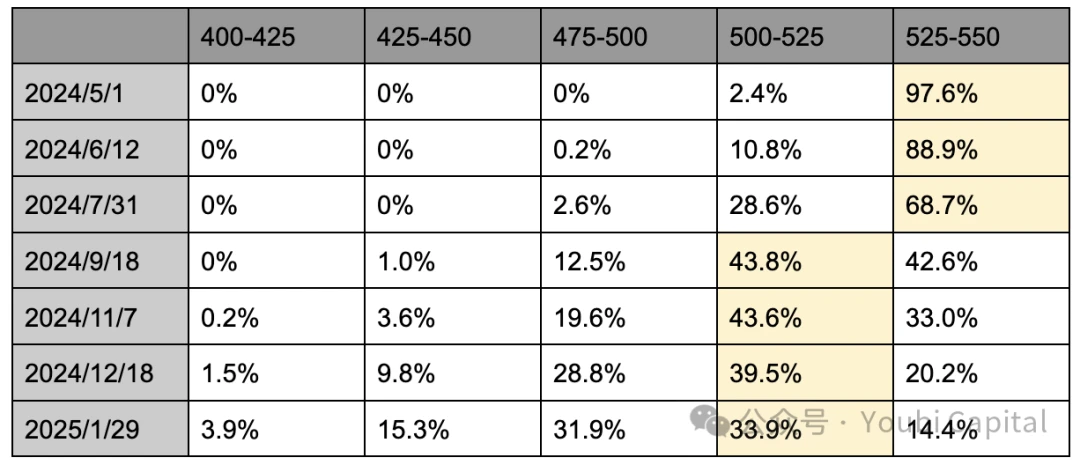

Sur la base des derniers prix des contrats à terme sur le taux d’intérêt du CME, les traders tablent désormais sur une baisse de 25 points de base en juillet à 28,6%, une baisse de 25 points de base en septembre à 43,8% et une réduction de 25 points de base en novembre à 43,6%. Par conséquent, les attentes du marché concernant une baisse des taux en septembre et en novembre sont similaires, mais les attentes d’une première baisse de taux en décembre et janvier sont à la hausse.

Tableau 1 : Répartition des anticipations de baisse des taux d’intérêt du CME, au 29 avril 2024

Cependant, l’arrivée de la fenêtre de baisse des taux nécessitera sans aucun doute l’écart de l’emploi non agricole et la faiblesse des données sur l’inflation, c’est-à-dire que l’économie se refroidira ou que les conditions financières devront être resserrées à nouveau. L’incertitude vient des élections américaines de novembre, tout d’abord, la Fed a changé la politique monétaire avant l’élection, ce qui est soupçonné d’affecter les résultats des élections, de sorte que la distribution des variations du taux d’intérêt des fonds fédéraux dans les années électorales est plus faible que dans les années non électorales, et la décision de réduire les taux d’intérêt en septembre sera plus prudente. Dans le même temps, il n’est pas exclu que certains responsables de la Fed maintiennent une « préférence accommodante » en ordre pour maintenir les hausse et les emplois, et support des baisses de taux d’intérêt lorsque les données économiques sont encore résilientes. Historiquement, cependant, les 17 dernières élections américaines et les études de politique monétaire américaine ont montré que la Fed a une faible probabilité de pivoter avant l’élection (avant novembre de l’année en cours), et une probabilité relativement élevée de pivoter peu de temps après l’élection, avec seulement 2 fois le passage d’une hausse de taux à une baisse de taux dans un an, et 4 fois un taux d’intérêt des fonds fédéraux ou un pivot de politique monétaire immédiatement après le mois électoral de novembre.

En résumé, la demande intérieure dans l’économie américaine est stable, l’inflation se répète, les prévisions de baisse des taux d’intérêt des institutions financières sont généralement repoussées au second semestre de l’année ou même à l’année prochaine, les données du CME montrent que les baisses de taux d’intérêt en septembre et novembre devraient être les plus importantes, mais la probabilité de décembre et janvier augmente. Cependant, il faut toujours se méfier du fait que la condition suffisante pour une baisse des taux est une économie médiocre, de sorte qu’il peut encore y avoir un resserrement des marchés financiers avant qu’une baisse des taux n’intervienne. Parallèlement, le taux d’intérêt et la politique monétaire ont toujours été plus prudents à l’approche du mois électoral (c.-à-d. une baisse de taux en septembre), avec une probabilité plus élevée d’un pivot court terme après le mois électoral.

3.3 Cycle de réduction du bilan de la Fed

L’expansion du bilan est-elle plus efficace que la baisse des taux d’intérêt ?

À l’heure actuelle, l’attention du marché est longue concentrée sur l’anticipation de baisses de taux d’intérêt, mais en fait, l’impact direct de l’expansion du bilan sur la liquidité du marché est plus important que celui des baisses de taux d’intérêt. L’indicateur de liquidité du marché mentionné ci-dessus = taille de la dette de la Fed - TGA - taille du reverse repo. L’expansion du bilan signifie que la Fed élargit son bilan, achète des actifs tels que des bons du Trésor ou des titres adossés à des créances hypothécaires par le biais de passifs pour augmenter les réserves dans le système bancaire et les pièces en circulation, créant des incréments de pièces et augmentant directement la liquidité du marché. La baisse des taux d’intérêt vise à Goutte aux entreprises et aux particuliers d’accroître leurs investissements et leur consommation en réduisant les coûts d’emprunt, et de transférer des fonds vers les marchés à risque afin d’améliorer la liquidité.

Quand changer de politique monétaire ?

Les progrès dans la normalisation du bilan dépendent de l’offre et de la demande de réserves, selon l’article « Rare, abondant ou ample ? » publié en 2022 par le président de la Fed de New York, Williams et al. Un modèle variant dans le temps de la courbe de la demande de réserves : « La courbe de la demande de réserves n’est pas linéaire et l’adéquation est mesurée par le rapport entre les réserves et les actifs bancaires, 12 % ~ 13 % étant le point critique de surabondance et d’adéquation modérée, et 8 % ~ 10 % étant la ligne d’avertissement de la carence. « La performance des marchés financiers a tendance à être non linéaire, et cela se reflète sur le marché, avec un ratio de réserves qui chute rapidement à 8 % après avoir frôlé les 13 % en 2018, qui est retombé à 9,5 % lorsque la Fed a annoncé une réduction de son bilan, et qui a finalement relancé l’expansion de son bilan en octobre 2019.

Graphique 10 : Rapport entre les réserves bancaires et le total des actifs des banques commerciales

Le ratio actuel des réserves de 15 % aux États-Unis est encore insuffisant et continuera de baisser à mesure que l’échelle des prises en pension en cas de crise de liquidité sera réduite à zéro. Goldman Sachs prévoit de commencer à réduire son QT en mai et de le terminer au premier trimestre 2025. Morgan Stanley estime que le QT sera complètement fermé d’ici le début de 2025, lorsque la taille des prises en pension sera proche de zéro. CICC prévoit que le point de basculement sera atteint au troisième trimestre, et si la Fed réduit le rythme au début du mois de mai, le seuil pourrait être reporté au quatrième trimestre. Dans le même temps, la Fed a historiquement eu tendance à faire pivoter les pièces court terme après la fin du mois électoral américain.

En résumé, la Fed a signalé qu’elle envisageait de ralentir la réduction de son bilan, et le marché prévoit généralement qu’elle pourrait ralentir la réduction de son bilan en mai ou juin, et qu’elle cessera de réduire son bilan au début de l’année prochaine pour mettre fin à l’assouplissement quantitatif, puis inaugurer un cycle d’expansion du bilan. L’incertitude actuelle sur le risque est toujours due à l’augmentation de l’offre d’obligations américaines, et l’ampleur quasi nulle de la prise en pension a entraîné d’importantes fluctuations sur le marché des bons du Trésor américain. En particulier, la stabilité de l’économie est particulièrement importante dans une année électorale, et la Fed pourrait cesser de réduire son bilan plus tôt et avancer son calendrier d’expansion du bilan dans l’ordre pour éviter une répétition de la « crise des pensions » de 2019 sur le marché.

Quatrièmement, Résumé

L’or et le dollar américain ont tous deux grimpé récemment, en plus des facteurs géopolitiques, nous devrions prêter attention à la tendance de certaines banques centrales à vendre des obligations américaines pour augmenter leurs avoirs en or, ce qui suggère une dédollarisation locale.

Dans le court terme, étant donné que l’augmentation des soldes de la TGA et l’assouplissement de la réduction du bilan par la Fed couvriront en partie la crise de liquidité causée par la émission obligataire américaine, il est également nécessaire de garder un œil sur le montant total des refinancements et le ratio de la dette à short terme et à long terme au deuxième trimestre. À moyen à long terme, le déséquilibre entre l’offre et la demande de dette américaine n’a pas été corrigé. En raison du taux de déficit élevé et du projet de loi visant à mettre fin à la suspension du plafond l’année prochaine, il y aura toujours une forte demande d’émissions d’obligations américaines en 2024. La taille des prises en pension poursuivra sa tendance à la baisse, après quoi la tendance des soldes TGA et la baisse non linéaire des ratios de réserves bancaires devraient être maintenues.

La demande intérieure de l’économie américaine est stable, mais l’inflation se répète et les anticipations de baisse des taux d’intérêt sont généralement reportées à la fin de l’année. Pour l’instant, l’anticipation d’un arrêt de la réduction du bilan reste inchangée au début de l’année prochaine. Historiquement, la politique monétaire a tendance à rester vigilante avant les élections américaines, et la probabilité d’un pivot court terme après l’élection est relativement élevée.

Lien vers l’article original