1. Что такое двойная скользящая средняя?

Скользящая средняя широко используется в техническом анализе, обычно в сочетании с данными по времени. Она в основном используется для сглаживания “шума” краткосрочной волатильности, чтобы сосредоточиться на долгосрочных тенденциях и циклах. После многих лет разработки появилось много типов скользящих средних, таких как простая скользящая средняя, экспоненциальная скользящая средняя, взвешенная скользящая средняя и кумулятивная скользящая средняя.

Стратегия двойной скользящей средней использует простую скользящую среднюю (SMA). Во-первых, мы вычисляем скользящую среднюю каждого торгового дня на основе цен закрытия за последние N дней. Затем мы соединяем эти точки, образуя линию, так называемую N-дневную скользящую среднюю. Двойная скользящая средняя использует 2 скользящие средние разных сроков, например, 5-дневную и 60-дневную.

2. Что такое RSI?

Индекс относительной силы (RSI) — это индикатор, используемый в техническом анализе, который измеряет величину недавних изменений цен. Это делается для оценки условий перекупленности или перепроданности путем сравнения текущей силы актива с силой предыдущего периода, таким образом, прогнозируя будущие рыночные тенденции и отражая тенденции рынка в течение определенного периода времени.

3. О количественной стратегии двойной скользящей средней-RSI

Стратегия двойной скользящей средней-RSI использует комбинацию индикаторов двойной скользящей средней и RSI для эффективного прогнозирования будущих рыночных тенденций и точного определения подходящего момента для торговли. Условия входа и закрытия позиции следующие:

Когда краткосрочная скользящая средняя пробивается выше долгосрочной скользящей средней, а значение RSI равно 50/пороговому значению или выше, стратегия будет в лонг; Когда краткосрочная скользящая средняя пересекается ниже долгосрочной скользящей средней, а значение RSI равно 50/пороговому значению или ниже, стратегия закроет лонг.

Например, на следующем графике пороговое значение установлено равным 15, а точки входа и выхода обозначены стрелкой:

Когда краткосрочная скользящая средняя пересекается ниже долгосрочной скользящей средней, а значение RSI равно 50/пороговому значению или ниже, стратегия становится в шорт. Когда краткосрочная скользящая средняя пробивается выше долгосрочной скользящей средней, а значение RSI равно 50/пороговому значению или выше, стратегия закрывает шорт; например, на следующем графике пороговое значение установлено равным 15, а точки входа и выхода обозначены стрелкой:

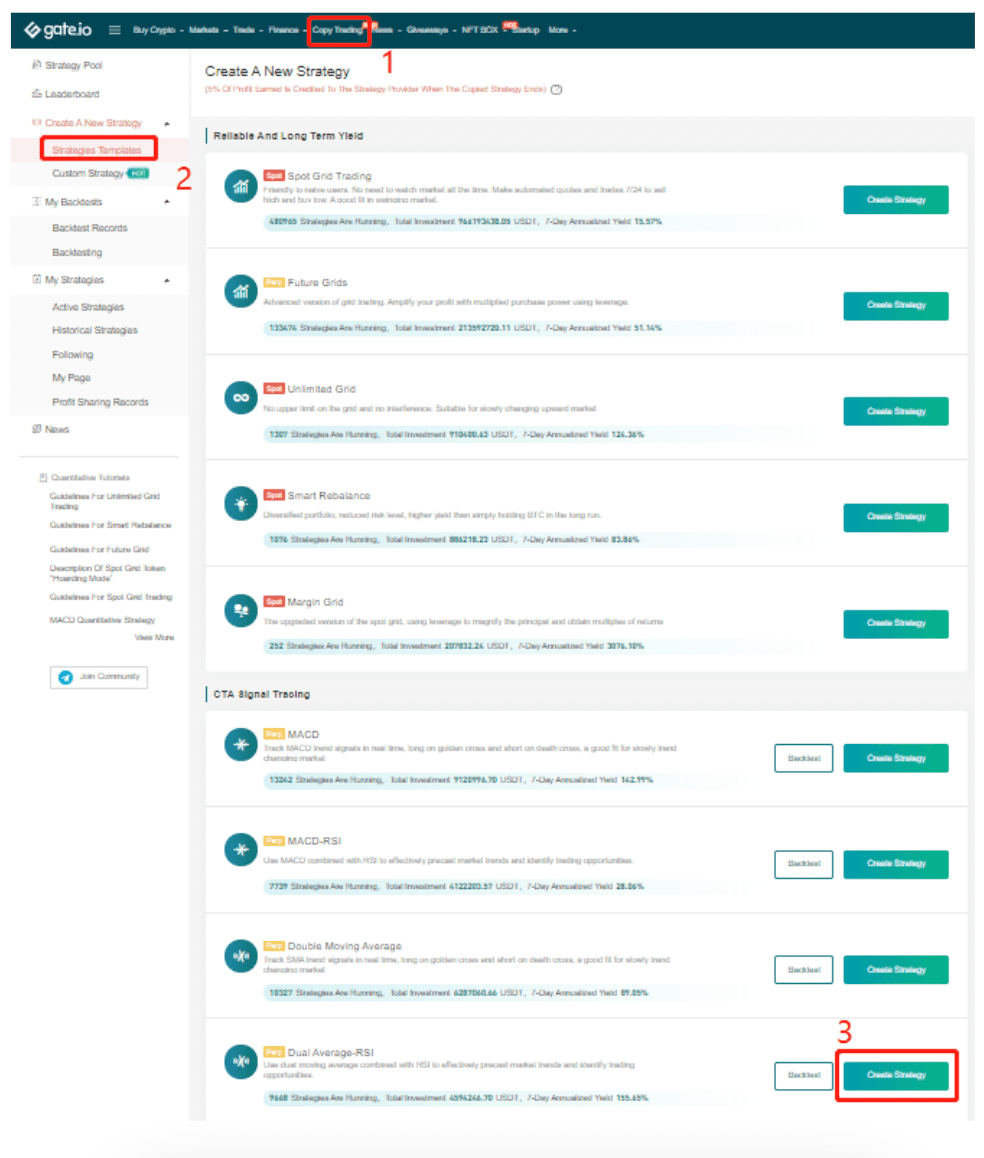

4. Порядок работы для двойной скользящей средней-RSI (в качестве примера можно привести двойную скользящую среднюю-RSI бессрочных контрактов)

Панель навигации - "Копитрейдинг" - "Создать новую стратегию" - Выберите "Strategies Templates" - Нажмите "Создать стратегию" рядом с "Двойное среднее-RSI" - Выберите методы расчета и торговые пары - Установите параметры - Нажмите "Создать", как показано на рисунке ниже:

Обратный тест: Вы можете провести обратный тест до того, как будет создана стратегия двойной скользящей средней-RSI. Процесс обратного тестирования описывается следующим образом: Нажмите “Бэтекст” как на изображении ниже, заполните ожидаемые параметры на изображении ниже первого изображения и нажмите ”Бэктест". Затем система автоматически проведет тестирование данных (по умолчанию в течение одного месяца) и сгенерирует данные для справки в "Записи бэктестинга".

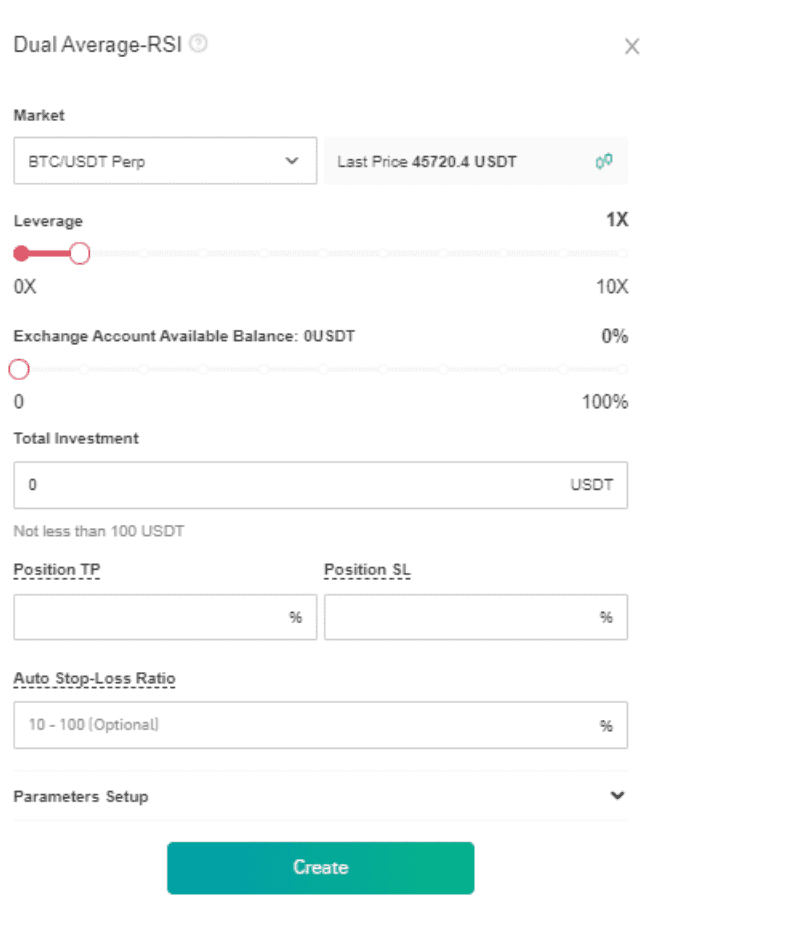

4. Параметры:

Коэффициент кредитного плеча: Коэффициент кредитного плеча, выбранный пользователями, будет использоваться при расчете объема ордера.

Общий объем инвестиций: Общая сумма активов, которую инвестор вкладывает в качестве маржи.

Коэффициент автоматического стоп-лосса: Когда общий инвестиционный убыток достигнет коэффициента автоматического стоп-лосса, стратегия закроет позицию и выйдет из нее.

Fast SMA, Slow SMA и период: Стандартные параметры MA.

Период RSI: RSI рассчитывается с использованием средних ценовых прибылей и убытков за определенный период времени.

Пороговое значение RSI: 0 ≤ пороговое значение < 50

Количество ордеров: количество контрактов, которые стратегия заключает при срабатывании сигнала.

Количественный ордер по умолчанию: Комиссия за обработку по умолчанию: 0.00075

Для обратных контрактов: Количество ордеров по умолчанию = (маржа * последняя цена) / (2* 0.00075 + (1/ кредитное плечо) * (1/объем ордера)

Для линейных контрактов: Количество ордеров по умолчанию = маржа/ ((2*0.00075 + 1/ кредитное плечо) * последняя цена * (1/объем ордера) Фактическое количество ордеров меньше из рассчитанного значения по умолчанию и значения, установленного инвестором.

5. Пример работы

После создания стратегии вы можете найти текущую стратегию в разделе "Мои стратегии". Когда индикаторы в стратегии двойной средней скользящей и системе RSI будут выполнены, подробная информация о соответствующей позиции, ордере и стратегии будет показана в разделе "Активные стратегии". Если вы хотите остановить работу и зафиксировать прибыль или убыток, вы можете закрыть текущую позицию или завершить текущую стратегию с закрытием всех позиций.

Gate.io оставляет за собой окончательное право на интерпретацию продукта.